Bản quyền @ http: //lchipo.blogspot.com/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

*** Quan trọng *** Blogger không được viết bất kỳ đề xuất và đề xuất nào. Tất cả chỉ là ý kiến cá nhân và người đọc nên tự chịu rủi ro trong quyết định đầu tư.

Mở đăng ký: 13/12/2022

Đóng áp dụng: 21/12/2022

Bỏ phiếu: 27/12/2022

Ngày niêm yết: 06/01/2023

Đóng áp dụng: 21/12/2022

Bỏ phiếu: 27/12/2022

Ngày niêm yết: 06/01/2023

Vốn đầu tư

Vốn hóa thị trường: 264 triệu (sẽ phụ thuộc vào giá IPO cuối cùng)

Tổng số cổ phiếu: 480 triệu cổ phiếu

CARG ngành (2017-2021)

Giá trị tiêu thụ thùng giấy: CARG 10.6%

Giá trị tiêu thụ bao bì nhựa: CARG 11.3%

So sánh đối thủ cạnh tranh (Biên lợi nhuận ròng, PE)

1. Nhóm DS Sigma: 17.7% (PE12.56)

2. Public Packages Holdings Bhd: 12% (PE4.56)

3. Jishan Bhd: 10.8% (PE6.01)

4. HPP Holdings Bhd: 9.9% (PE15.6)

5. Magni-Tech Industries Bhd: 9.3% (PE7.91)

6. Tập đoàn Master-Pack Bhd: 9.4% (PE7.25%)

7. Khác (9 công ty): 8.9% đến -19%

Kinh doanh (FYE 2022)

Sản xuất các sản phẩm bao bì giấy gợn sóng bao gồm thùng carton, bao bì bảo vệ và pallet giấy.

DS Manufacturing: Sản xuất các sản phẩm bao bì giấy gợn sóng.

DS Packaging: Sản xuất các sản phẩm bao bì giấy gợn sóng và cung cấp các sản phẩm bao bì bảo vệ.

Kaisung: Cung cấp các sản phẩm bao bì bảo vệ.

Sản xuất các sản phẩm bao bì giấy gợn sóng bao gồm thùng carton, bao bì bảo vệ và pallet giấy.

DS Manufacturing: Sản xuất các sản phẩm bao bì giấy gợn sóng.

DS Packaging: Sản xuất các sản phẩm bao bì giấy gợn sóng và cung cấp các sản phẩm bao bì bảo vệ.

Kaisung: Cung cấp các sản phẩm bao bì bảo vệ.

Cơ bản

1.Thị trường: Chợ Ace

2. giá: RM0.55

3.P / E: 12.56 @ RM0.0438

4.ROE (Pro Forma III): 22.36%

5.ROE: 42.69% (năm 2022), 73.27% (năm 2021), 43.51% (năm 2020), 74.72% (năm 2019)

6.NA sau khi IPO: 0.20 RM

7.Tổng nợ trên tài sản lưu động sau IPO: 0.3829 (Nợ: 23.204 triệu, Tài sản dài hạn: 58.647 triệu, Tài sản lưu động: 60.596 triệu)

8.Chính sách cổ tức: không có chính sách cổ tức chính thức.

9. Shariah starus: Có

1.Thị trường: Chợ Ace

2. giá: RM0.55

3.P / E: 12.56 @ RM0.0438

4.ROE (Pro Forma III): 22.36%

5.ROE: 42.69% (năm 2022), 73.27% (năm 2021), 43.51% (năm 2020), 74.72% (năm 2019)

6.NA sau khi IPO: 0.20 RM

7.Tổng nợ trên tài sản lưu động sau IPO: 0.3829 (Nợ: 23.204 triệu, Tài sản dài hạn: 58.647 triệu, Tài sản lưu động: 60.596 triệu)

8.Chính sách cổ tức: không có chính sách cổ tức chính thức.

9. Shariah starus: Có

Hiệu suất tài chính trong quá khứ (Doanh thu, Thu nhập trên mỗi cổ phiếu, PAT%)

2022 (FYE 30Jun): 121.218 triệu RM (Eps: 0.0438), PAT: 17.71%

2021 (FYE 30Jun): 127.858 triệu RM (Eps: 0.0423), PAT: 16.52%

2020 (FYE 30Jun): 85.891 triệu RM (Eps: 0.0202), PAT: 11.55%

2019 (FYE 30Jun): 105.682 triệu RM (Eps: 0.0312), PAT: 14.13%

2022 (FYE 30Jun): 121.218 triệu RM (Eps: 0.0438), PAT: 17.71%

2021 (FYE 30Jun): 127.858 triệu RM (Eps: 0.0423), PAT: 16.52%

2020 (FYE 30Jun): 85.891 triệu RM (Eps: 0.0202), PAT: 11.55%

2019 (FYE 30Jun): 105.682 triệu RM (Eps: 0.0312), PAT: 14.13%

Dòng tiền hoạt động so với LNTT

2022: 94.09%

2021: 66.14%

2020: 70.23%

2019: 86.71%

2022: 94.09%

2021: 66.14%

2020: 70.23%

2019: 86.71%

Khách hàng lớn (2022)

1. Điện tử Samsung: 20%

2. SOEM (Sony): 18.86%

3. SSCSM (Sony): 17.8%

4. PAACM (Panasonic): 14.97%

5. YH Precision (M) Sdn Bhd: 5.11%

*** tổng 75.64%

Cổ đông lớn

Lucille Teoh Soo Lien: 61% (gián tiếp)

Beh Seng Lee: 61% (gián tiếp)

DS Kaizen: 61% (trực tiếp)

Lucille Teoh Soo Lien: 61% (gián tiếp)

Beh Seng Lee: 61% (gián tiếp)

DS Kaizen: 61% (trực tiếp)

Thù lao cho Giám đốc & Ban quản lý chủ chốt cho năm tài chính 2023 (từ Doanh thu & thu nhập khác 2022)

Tổng thù lao giám đốc: 7.454 triệu RM

thù lao quản lý chủ chốt: RM0.90 triệu - RM1.10 triệu

tổng (tối đa): 8.554 triệu RM hoặc 19.89%

Tổng thù lao giám đốc: 7.454 triệu RM

thù lao quản lý chủ chốt: RM0.90 triệu - RM1.10 triệu

tổng (tối đa): 8.554 triệu RM hoặc 19.89%

Sử dụng quỹ

1. Mở rộng hoạt động sang Penang: 2.39%

2. Thành lập Nhà máy Klang 2: 31.91%

3. Mua máy đóng gói tự động và robot: 14.16%

4. Mua máy sản xuất ván tổ ong: 6.38%

5. Mua máy in flexo 6 màu: 11.37%

6. Thành lập trung tâm thiết kế và đổi mới bao bì: 2.27%

7. Trả nợ ngân hàng: 11.96%

8. Vốn lưu động: 10.79%

9. Chi phí niêm yết: 8.77%

1. Mở rộng hoạt động sang Penang: 2.39%

2. Thành lập Nhà máy Klang 2: 31.91%

3. Mua máy đóng gói tự động và robot: 14.16%

4. Mua máy sản xuất ván tổ ong: 6.38%

5. Mua máy in flexo 6 màu: 11.37%

6. Thành lập trung tâm thiết kế và đổi mới bao bì: 2.27%

7. Trả nợ ngân hàng: 11.96%

8. Vốn lưu động: 10.79%

9. Chi phí niêm yết: 8.77%

Kết luận (Blogger không viết bất kỳ khuyến nghị & gợi ý nào. Tất cả là ý kiến cá nhân và người đọc nên tự chịu rủi ro trong quyết định đầu tư)

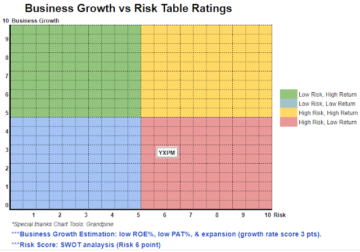

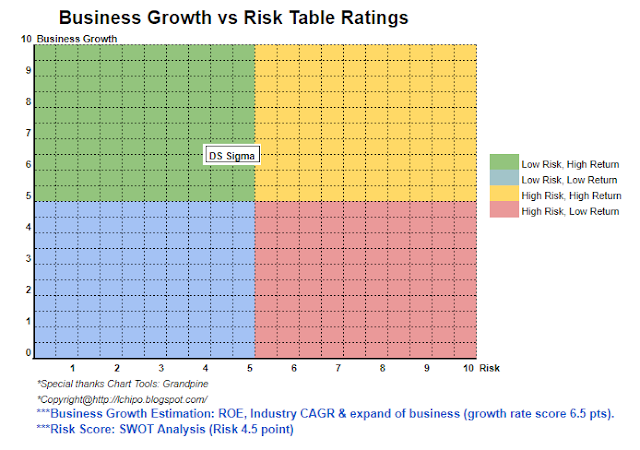

Nhìn chung đây là một đợt IPO tốt. Điều đáng lo ngại là ưu đãi IPO PE cao hơn mức trung bình của các đối thủ cùng ngành. Nói cách khác là IPO tốt mà không có ưu đãi chiết khấu so với đối thủ cạnh tranh.

Nhìn chung đây là một đợt IPO tốt. Điều đáng lo ngại là ưu đãi IPO PE cao hơn mức trung bình của các đối thủ cùng ngành. Nói cách khác là IPO tốt mà không có ưu đãi chiết khấu so với đối thủ cạnh tranh.

* Định giá chỉ là ý kiến & quan điểm cá nhân. Nhận thức và dự báo sẽ thay đổi nếu có bất kỳ công bố kết quả quý mới nào. Người đọc tự chịu rủi ro và nên tự làm bài tập theo dõi kết quả từng quý để điều chỉnh dự báo giá trị cơ bản của công ty.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- Platoblockchain. Web3 Metaverse Intelligence. Khuếch đại kiến thức. Truy cập Tại đây.

- nguồn: http://lchipo.blogspot.com/2022/12/ds-sigma-holdings-berhad.html

- 1

- 10

- 11

- 2022

- 70

- 9

- a

- ở trên

- Sau

- Tất cả

- và

- Đăng Nhập

- tài sản

- Tự động

- Trung bình cộng

- Ngân hàng

- bảng

- mũ lưỡi trai

- vốn

- Trung tâm

- trung tâm

- thay đổi

- trong sáng

- màu sắc

- công ty

- so sánh

- sự so sánh

- đối thủ cạnh tranh

- Current

- khách hàng

- Ngày

- Nợ

- quyết định

- Thiết kế

- trực tiếp

- Giám đốc

- Giảm giá

- kiếm

- Thiết bị điện tử

- thành lập

- thành lập

- Ether (ETH)

- mở rộng

- chi phí

- nhà máy

- cuối cùng

- tài chính

- hoạt động tài chính

- theo

- Dự báo

- chính thức

- từ

- cơ bản

- tốt

- Nhóm

- Holdings

- HTTPS

- in

- Mặt khác

- Bao gồm

- lợi tức

- các ngành công nghiệp

- ngành công nghiệp

- sự đổi mới

- đầu tư

- IPO

- Key

- Lee

- niêm yết

- máy

- Máy móc

- quản lý

- sản xuất

- Lợi nhuận

- thị trường

- tối đa

- có nghĩa là

- net

- Mới

- cung cấp

- Hoạt động

- Ý kiến

- Nền tảng khác

- Khác

- riêng

- gói

- bao bì

- Giấy

- một phần

- nhận thức

- hiệu suất

- riêng

- nhựa

- plato

- Thông tin dữ liệu Plato

- PlatoDữ liệu

- điều luật

- Độ chính xác

- giá

- pro

- Sản phẩm

- Lợi nhuận

- bảo vệ

- công khai

- mua

- Quý

- Người đọc

- Khuyến nghị

- đỏ

- phát hành

- thù lao

- trả nợ

- kết quả

- doanh thu

- Nguy cơ

- tương tự

- Samsung

- cổ phiếu

- Shariah

- nên

- Sigma

- Sony

- cung cấp

- Hãy

- Sản phẩm

- cung cấp their dịch

- đến

- Tổng số:

- us

- giá trị

- Xem

- sẽ

- đang làm việc

- zephyrnet