Bản quyền @ http: //lchipo.blogspot.com/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Quan trọng***Blogger không được viết bất kỳ đề xuất và gợi ý nào. Tất cả là cá nhân

quan điểm và độc giả nên chấp nhận rủi ro của mình trong quyết định đầu tư.

quan điểm và độc giả nên chấp nhận rủi ro của mình trong quyết định đầu tư.

Mở đăng ký: 16/02/2023

Đóng áp dụng: 27/02/2023

Xác định giá: 27/02/2023

Bỏ phiếu: 01/03/2023

Ngày niêm yết: 10/03/2023

Vốn đầu tư

Vốn hóa thị trường: 830.7 triệu RM

Tổng số cổ phiếu: 923 triệu cổ phiếu

Vốn hóa thị trường: 830.7 triệu RM

Tổng số cổ phiếu: 923 triệu cổ phiếu

CARG ngành (2017-2021)

Xuất khẩu toàn cầu các sản phẩm E&E: 7.5%

Nhập khẩu toàn cầu các sản phẩm E&E: 7.2%

So sánh đối thủ cạnh tranh trong ngành (lợi nhuận ròng %)

Nhóm Cape: 7.6% (PE25.28 là sử dụng LNST năm 2022)

JHM: 11.5% (PE14.66)

S/B Sản xuất Plexus: 11.1%

Điểm chuẩn Điện tử (M) S/B: 12.8%

NationGate Holdings Bhd: 7.8% (PE21.22)

SKP Resources Bhd: 7.5% (PE14.34)

PIE Industrial Bhd: 5.9% (PE18.62)

Xuất khẩu toàn cầu các sản phẩm E&E: 7.5%

Nhập khẩu toàn cầu các sản phẩm E&E: 7.2%

So sánh đối thủ cạnh tranh trong ngành (lợi nhuận ròng %)

Nhóm Cape: 7.6% (PE25.28 là sử dụng LNST năm 2022)

JHM: 11.5% (PE14.66)

S/B Sản xuất Plexus: 11.1%

Điểm chuẩn Điện tử (M) S/B: 12.8%

NationGate Holdings Bhd: 7.8% (PE21.22)

SKP Resources Bhd: 7.5% (PE14.34)

PIE Industrial Bhd: 5.9% (PE18.62)

Khác: -4.6% đến 5.7%

Kinh doanh (FYE 2021)

Nhà cung cấp EMS về các dịch vụ sản xuất theo hợp đồng cho các dịch vụ sản xuất từ đầu đến cuối đòi hỏi phải tìm nguồn cung ứng và mua sắm các bộ phận và linh kiện, sản xuất, lắp ráp, thử nghiệm, đóng gói cho đến hoàn thành lô hàng trực tiếp

Nhà cung cấp EMS về các dịch vụ sản xuất theo hợp đồng cho các dịch vụ sản xuất từ đầu đến cuối đòi hỏi phải tìm nguồn cung ứng và mua sắm các bộ phận và linh kiện, sản xuất, lắp ráp, thử nghiệm, đóng gói cho đến hoàn thành lô hàng trực tiếp

Doanh thu theo phân khúc

1. Sản phẩm điện tử công nghiệp: 58.8%

2. Hàng điện tử tiêu dùng: 38.0%

3. Dịch vụ hỗ trợ: 3.2%

Doanh thu theo địa lý

1. Châu Á Thái Bình Dương: 37.8% (Singapore: 30.7%)

2. Mỹ: 55.1%

3. Châu Âu: 7.1%

1. Sản phẩm điện tử công nghiệp: 58.8%

2. Hàng điện tử tiêu dùng: 38.0%

3. Dịch vụ hỗ trợ: 3.2%

Doanh thu theo địa lý

1. Châu Á Thái Bình Dương: 37.8% (Singapore: 30.7%)

2. Mỹ: 55.1%

3. Châu Âu: 7.1%

Cơ bản

1.Market: Thị trường chính

2. Giá: RM0.90 (sẽ theo giá cuối cùng của cơ quan @ 27/02/2023)

3.P/E: 25.28 @ RM0.0285 (triển vọng pg27 sử dụng PE21 FYE31.6, chúng tôi sử dụng EPS RM0.0356 @ FYE22)

4.ROE (Pro Forma III): 10.06%

5.ROE: 18.07%(FYE2022), 15.49%(FYE2021), 24.86%(FYE2020), 18.17%(FYE2019)

6.Tài sản ròng: RM0.35

7.Tổng nợ trên tài sản lưu động sau IPO: 0.75 (Nợ: 282.094 triệu, Tài sản dài hạn: 230.615 triệu, Tài sản lưu động: 377.704 triệu)

8.Chính sách chia cổ tức: Chính sách cổ tức LNST 30%.

9. Trạng thái Shariah: –

1.Market: Thị trường chính

2. Giá: RM0.90 (sẽ theo giá cuối cùng của cơ quan @ 27/02/2023)

3.P/E: 25.28 @ RM0.0285 (triển vọng pg27 sử dụng PE21 FYE31.6, chúng tôi sử dụng EPS RM0.0356 @ FYE22)

4.ROE (Pro Forma III): 10.06%

5.ROE: 18.07%(FYE2022), 15.49%(FYE2021), 24.86%(FYE2020), 18.17%(FYE2019)

6.Tài sản ròng: RM0.35

7.Tổng nợ trên tài sản lưu động sau IPO: 0.75 (Nợ: 282.094 triệu, Tài sản dài hạn: 230.615 triệu, Tài sản lưu động: 377.704 triệu)

8.Chính sách chia cổ tức: Chính sách cổ tức LNST 30%.

9. Trạng thái Shariah: –

Hiệu suất tài chính trong quá khứ (Doanh thu, Thu nhập trên mỗi cổ phiếu, PAT%)

2022 (FPE 30sep, 6 tháng): RM319.750 triệu (Eps: 0.0267),LNST: 7.7%

2021 (FYE 31Dec): 344.334 triệu RM (Eps: 0.0285), PAT: 7.6%

2020 (FYE 31Dec): 168.261 triệu RM (Eps: 0.0219), PAT: 12.0%

2019 (FYE 31Dec): 43.157 triệu RM (Eps: 0.0041), PAT: 8.8%

2022 (FPE 30sep, 6 tháng): RM319.750 triệu (Eps: 0.0267),LNST: 7.7%

2021 (FYE 31Dec): 344.334 triệu RM (Eps: 0.0285), PAT: 7.6%

2020 (FYE 31Dec): 168.261 triệu RM (Eps: 0.0219), PAT: 12.0%

2019 (FYE 31Dec): 43.157 triệu RM (Eps: 0.0041), PAT: 8.8%

Dòng tiền hoạt động kinh doanh (trước thuế) so với LNTT

2022: 14.66% (phải thu thương mại: 122 triệu RM)

2021: 135% (phải thu thương mại: 82 triệu RM)

2020: -7.74% (phải thu thương mại: 80 triệu RM)

2019: 405% (phải thu thương mại:54 triệu RM)

Khách hàng lớn (2022)

Khách hàng A (Mỹ): 27.1%

Tastar Electronics (SG): 19.8%

Nhóm công ty Airspan: (Mỹ & Anh): 18.4%

NextCentury (Mỹ): 12.6%

K&Q (SG): 10.9%

*** tổng 88.8%

Khách hàng A (Mỹ): 27.1%

Tastar Electronics (SG): 19.8%

Nhóm công ty Airspan: (Mỹ & Anh): 18.4%

NextCentury (Mỹ): 12.6%

K&Q (SG): 10.9%

*** tổng 88.8%

Cổ đông lớn

Tee Kim Chin: 40.6% (trực tiếp)

Tee Kim Yok: 13.8% (trực tiếp)

Pháo đài: 16.6% (trực tiếp)

Tee Kim Chin: 40.6% (trực tiếp)

Tee Kim Yok: 13.8% (trực tiếp)

Pháo đài: 16.6% (trực tiếp)

Thù lao cho Giám đốc & Ban quản lý chủ chốt cho năm tài chính 2022 (từ Doanh thu & thu nhập khác 2021)

Tổng thù lao giám đốc: 5.098 triệu RM

thù lao quản lý chính: RM1.250 triệu - RM1.450 triệu

tổng (tối đa): 7.998 triệu RM hoặc 19.09%

Tổng thù lao giám đốc: 5.098 triệu RM

thù lao quản lý chính: RM1.250 triệu - RM1.450 triệu

tổng (tối đa): 7.998 triệu RM hoặc 19.09%

Sử dụng quỹ

1. Xây dựng Nhà kho New Senai 226 và lắp đặt thiết bị lưu trữ tự động: 34.1%

2. Thiết lập cơ sở phòng sạch mới và mua dây chuyền sản xuất tự động mới cho hoạt động EMS: 40.3%

3. Lắp đặt hệ thống làm mát tiết kiệm điện: 2.4%

4. Mua mới máy móc, thiết bị phục vụ các dịch vụ liên quan đến sản xuất khuôn đúc: 3%

5. Vốn lưu động: 13.2%

5. Chi phí niêm yết: 7.0%

1. Xây dựng Nhà kho New Senai 226 và lắp đặt thiết bị lưu trữ tự động: 34.1%

2. Thiết lập cơ sở phòng sạch mới và mua dây chuyền sản xuất tự động mới cho hoạt động EMS: 40.3%

3. Lắp đặt hệ thống làm mát tiết kiệm điện: 2.4%

4. Mua mới máy móc, thiết bị phục vụ các dịch vụ liên quan đến sản xuất khuôn đúc: 3%

5. Vốn lưu động: 13.2%

5. Chi phí niêm yết: 7.0%

Kết luận (Blogger không viết bất kỳ khuyến nghị & gợi ý nào. Tất cả là ý kiến cá nhân và người đọc nên tự chịu rủi ro trong quyết định đầu tư)

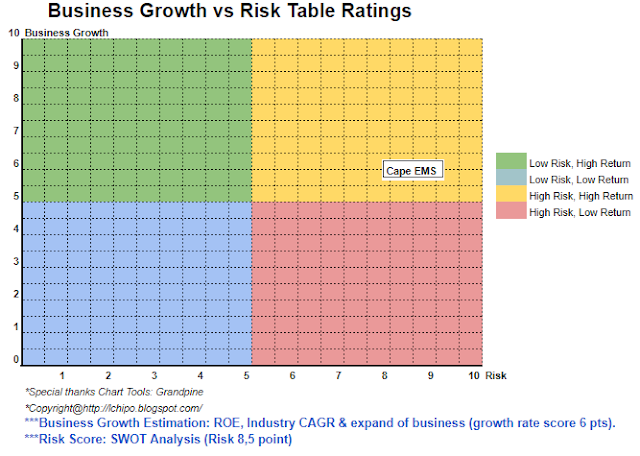

Nhìn chung IPO hơi đắt với PE cao hơn mức trung bình của ngành. Tuy nhiên, với dây chuyền sản xuất mới sẽ khuyến khích tăng trưởng doanh thu của họ.

Nhìn chung IPO hơi đắt với PE cao hơn mức trung bình của ngành. Tuy nhiên, với dây chuyền sản xuất mới sẽ khuyến khích tăng trưởng doanh thu của họ.

*Đánh giá chỉ là quan điểm & ý kiến cá nhân. Nhận thức & dự báo sẽ thay đổi nếu có quý mới

công bố kết quả. Người đọc tự chịu rủi ro & nên tự làm bài tập về nhà để theo dõi hàng quý

kết quả điều chỉnh dự báo giá trị cơ bản của công ty.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- Platoblockchain. Web3 Metaverse Intelligence. Khuếch đại kiến thức. Truy cập Tại đây.

- nguồn: http://lchipo.blogspot.com/2023/02/cape-ems-berhad.html

- 10

- 11

- 2021

- 2022

- 28

- 7

- a

- ở trên

- Sau

- Tất cả

- và

- Đăng Nhập

- Á

- Châu á Thái Bình Dương

- hợp ngữ

- tài sản

- Tự động

- Trung bình cộng

- trước

- mũ lưỡi trai

- vốn

- Trung tâm

- thay đổi

- cái cằm

- trong sáng

- màu sắc

- Các công ty

- công ty

- sự so sánh

- đối thủ cạnh tranh

- các thành phần

- xây dựng

- người tiêu dùng

- hợp đồng

- Hệ thống làm mát

- Current

- khách hàng

- Ngày

- Nợ

- quyết định

- xác định

- Die

- trực tiếp

- Giám đốc

- cổ tức

- kiếm

- điện tử

- Thiết bị điện tử

- khuyến khích

- Cuối cùng đến cuối

- năng lượng

- Trang thiết bị

- Ether (ETH)

- Châu Âu

- Mỗi

- chi phí

- đắt tiền

- xuất khẩu

- cơ sở

- Cơ sở

- cuối cùng

- tài chính

- hoạt động tài chính

- theo

- Dự báo

- từ

- cơ bản

- Nhóm

- Phát triển

- Holdings

- bài tập về nhà

- Tuy nhiên

- HTTPS

- nhập khẩu

- in

- lợi tức

- công nghiệp

- ngành công nghiệp

- đầu tư

- IPO

- Key

- Kim

- Dòng

- dòng

- niêm yết

- máy móc thiết bị

- Chủ yếu

- quản lý

- sản xuất

- thị trường

- tối đa

- net

- Mới

- Hoạt động

- Ý kiến

- Nền tảng khác

- riêng

- Hòa bình

- bao bì

- các bộ phận

- nhận thức

- hiệu suất

- riêng

- plato

- Thông tin dữ liệu Plato

- PlatoDữ liệu

- điều luật

- giá

- pro

- Sản lượng

- Sản phẩm

- nhà cung cấp dịch vụ

- mua

- Người đọc

- Khuyến nghị

- đỏ

- liên quan

- phát hành

- thù lao

- Thông tin

- doanh thu

- Nguy cơ

- tiết kiệm

- DỊCH VỤ

- SG

- cổ phiếu

- Shariah

- nên

- Singapore

- Tìm nguồn cung ứng

- Trạng thái

- là gắn

- Hỗ trợ

- hệ thống

- Hãy

- thuế

- Kiểm tra

- Sản phẩm

- cung cấp their dịch

- đến

- Tổng số:

- thương mại

- Uk

- us

- US

- sử dụng

- giá trị

- Xem

- Kho

- cái nào

- sẽ

- đang làm việc

- zephyrnet

Thêm từ ICH IPO

Autocount Dotcom Berhad (Thích và theo dõi liên kết facebook)

Nút nguồn: 2583713

Dấu thời gian: Tháng Tư 14, 2023