Bản quyền @ http: //lchipo.blogspot.com/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

*** Quan trọng *** Blogger không được viết bất kỳ đề xuất và đề xuất nào. Tất cả chỉ là ý kiến cá nhân và người đọc nên tự chịu rủi ro trong quyết định đầu tư.

Mở đăng ký: 28/09/2022

Đóng áp dụng: 07/10/2022

Bỏ phiếu: 12/10/2022

Ngày niêm yết: 26/10/2022

Vốn đầu tư

Vốn hóa thị trường: 225 triệu RM

Tổng số cổ phiếu: 450 triệu cổ phiếu

CARG ngành

CAGR ngành 2019-2021: 3.8%

Đối thủ cạnh tranh PAT%

Sai sót: -0.5%

Công nghiệp VS Berhad: 6%

EG Industries Berhad: 1.3%

Delloyd Electronics (M) Sdn Bhd: 10.7%

Khác: mất 9.6%

Vốn hóa thị trường: 225 triệu RM

Tổng số cổ phiếu: 450 triệu cổ phiếu

CARG ngành

CAGR ngành 2019-2021: 3.8%

Đối thủ cạnh tranh PAT%

Sai sót: -0.5%

Công nghiệp VS Berhad: 6%

EG Industries Berhad: 1.3%

Delloyd Electronics (M) Sdn Bhd: 10.7%

Khác: mất 9.6%

Kinh doanh (FYE 2022)

Dịch vụ sản xuất điện tử ô tô.

Doanh thu: 95% (Perodua – khách hàng chính)

Dịch vụ sản xuất điện tử ô tô.

Doanh thu: 95% (Perodua – khách hàng chính)

Cơ bản

1.Thị trường: Chợ Ace

2. giá: RM0.50

3.P / E: 16.7 @ RM0.03

4.ROE (Pro Forma III): 10.88%

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6.NA sau khi IPO: 0.28 RM

7.Tổng nợ trên tài sản lưu động sau IPO: 0.37 (Nợ: 37.779 triệu, Tài sản dài hạn: 60.555 triệu, Tài sản lưu động: 101.007 triệu)

8.Chính sách cổ tức: không có chính sách cổ tức chính thức.

9. Shariah starus: Tuân thủ Shariah.

1.Thị trường: Chợ Ace

2. giá: RM0.50

3.P / E: 16.7 @ RM0.03

4.ROE (Pro Forma III): 10.88%

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6.NA sau khi IPO: 0.28 RM

7.Tổng nợ trên tài sản lưu động sau IPO: 0.37 (Nợ: 37.779 triệu, Tài sản dài hạn: 60.555 triệu, Tài sản lưu động: 101.007 triệu)

8.Chính sách cổ tức: không có chính sách cổ tức chính thức.

9. Shariah starus: Tuân thủ Shariah.

Hiệu suất tài chính trong quá khứ (Doanh thu, Thu nhập trên mỗi cổ phiếu, PAT%)

2022 (FYE 31Mar): 133.051 triệu RM (Eps: 0.030), PAT: 10.1%

2021 (FYE 31Mar): 129.869 triệu RM (Eps: 0.027), PAT: 9.4%

2020 (FYE 31Mar): 130.732 triệu RM (Eps: 0.024), PAT: 8.3%

2019 (FYE 31Mar): 126.542 triệu RM (Eps: 0.051), PAT: 18.1%

Khách hàng lớn (2022)

1. Sản xuất Perodua: 51.4%

2. Perodua Global Manufacturing: 37.6%

3. Doanh số Perodua: 6%

4. HIL Industries: 1.9%

5. Nhựa Sipro: 1.6%

*** tổng 98.5%

2022 (FYE 31Mar): 133.051 triệu RM (Eps: 0.030), PAT: 10.1%

2021 (FYE 31Mar): 129.869 triệu RM (Eps: 0.027), PAT: 9.4%

2020 (FYE 31Mar): 130.732 triệu RM (Eps: 0.024), PAT: 8.3%

2019 (FYE 31Mar): 126.542 triệu RM (Eps: 0.051), PAT: 18.1%

Khách hàng lớn (2022)

1. Sản xuất Perodua: 51.4%

2. Perodua Global Manufacturing: 37.6%

3. Doanh số Perodua: 6%

4. HIL Industries: 1.9%

5. Nhựa Sipro: 1.6%

*** tổng 98.5%

Cổ đông lớn

Iskandar Holdings: 72% (Trực tiếp)

Mirzan Bin Mahathir: 72% (Gián tiếp)

Iskandar Holdings: 72% (Trực tiếp)

Mirzan Bin Mahathir: 72% (Gián tiếp)

Thù lao cho Giám đốc & Ban quản lý chủ chốt cho năm tài chính 2023 (từ Doanh thu & thu nhập khác 2022)

Tổng thù lao giám đốc: 0.962 triệu RM

thù lao quản lý chính: 1.156 triệu RM - 1.450 triệu

tổng (tối đa): 2.412 triệu RM hoặc 9.83%

Tổng thù lao giám đốc: 0.962 triệu RM

thù lao quản lý chính: 1.156 triệu RM - 1.450 triệu

tổng (tối đa): 2.412 triệu RM hoặc 9.83%

Sử dụng quỹ

1. R&D – phát triển sản phẩm mới: 20.7%

2. Mở rộng diện tích văn phòng R&D, kho chứa nguyên liệu và các công trình phụ trợ: 19.3%

3. Mua thiết bị quy trình mới: 8.9%

4. Yêu cầu vốn lưu động: 11.4%

5. Trả nợ vay ngân hàng: 29.6%

6. Chi phí niêm yết: 10.1%

1. R&D – phát triển sản phẩm mới: 20.7%

2. Mở rộng diện tích văn phòng R&D, kho chứa nguyên liệu và các công trình phụ trợ: 19.3%

3. Mua thiết bị quy trình mới: 8.9%

4. Yêu cầu vốn lưu động: 11.4%

5. Trả nợ vay ngân hàng: 29.6%

6. Chi phí niêm yết: 10.1%

Kết luận (Blogger không viết bất kỳ khuyến nghị & gợi ý nào. Tất cả là ý kiến cá nhân và người đọc nên tự chịu rủi ro trong quyết định đầu tư)

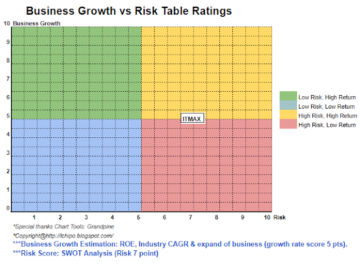

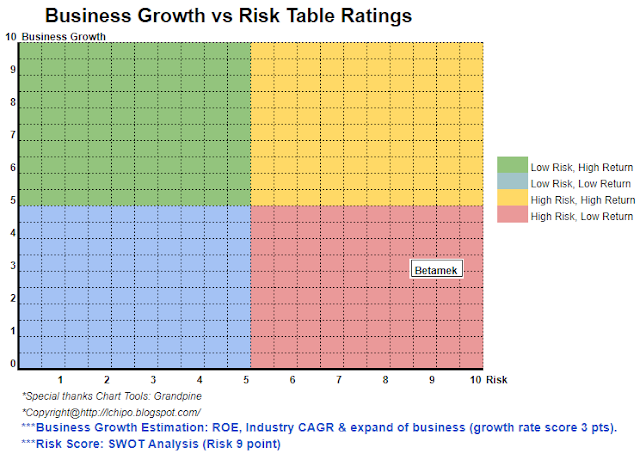

Tham khảo phân tích SWOT ở trên. Nhìn chung, đây là một mô hình kinh doanh có rủi ro cao khi quá tập trung vào một khách hàng (Perodua, 95% doanh thu của công ty). Sumore bản thân ngành công nghiệp của họ là ngành rất cạnh tranh.

Tham khảo phân tích SWOT ở trên. Nhìn chung, đây là một mô hình kinh doanh có rủi ro cao khi quá tập trung vào một khách hàng (Perodua, 95% doanh thu của công ty). Sumore bản thân ngành công nghiệp của họ là ngành rất cạnh tranh.

* Định giá chỉ là ý kiến & quan điểm cá nhân. Nhận thức và dự báo sẽ thay đổi nếu có bất kỳ công bố kết quả quý mới nào. Người đọc tự chịu rủi ro và nên tự làm bài tập theo dõi kết quả từng quý để điều chỉnh dự báo giá trị cơ bản của công ty.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- Platoblockchain. Web3 Metaverse Intelligence. Khuếch đại kiến thức. Truy cập Tại đây.

- nguồn: http://lchipo.blogspot.com/2022/09/betamek-berhad.html

- 1

- 10

- 11

- 2022

- 7

- 9

- 95%

- 98

- a

- ở trên

- Sau

- Tất cả

- phân tích

- và

- Đăng Nhập

- tài sản

- Ngân hàng

- Mượn

- kinh doanh

- mô hình kinh doanh

- CAGR

- mũ lưỡi trai

- vốn

- Trung tâm

- thay đổi

- trong sáng

- màu sắc

- công ty

- cạnh tranh

- compliant

- Current

- khách hàng

- Ngày

- Nợ

- quyết định

- Phát triển

- trực tiếp

- Giám đốc

- cổ tức

- kiếm

- Thiết bị điện tử

- Trang thiết bị

- Ether (ETH)

- Mở rộng

- chi phí

- tài chính

- hoạt động tài chính

- Tập trung

- theo

- Dự báo

- chính thức

- từ

- cơ bản

- Toàn cầu

- Cao

- Holdings

- bài tập về nhà

- HTTPS

- in

- lợi tức

- các ngành công nghiệp

- ngành công nghiệp

- đầu tư

- IPO

- chính nó

- Key

- niêm yết

- sự mất

- Chủ yếu

- quản lý

- sản xuất

- thị trường

- vật liệu

- tối đa

- kiểu mẫu

- Mới

- sản phẩm mới

- Office

- Ý kiến

- Nền tảng khác

- tổng thể

- riêng

- nhận thức

- hiệu suất

- riêng

- nhựa

- plato

- Thông tin dữ liệu Plato

- PlatoDữ liệu

- điều luật

- giá

- pro

- quá trình

- Sản phẩm

- phát triển sản phẩm

- mua

- Quý

- R & D

- Nguyên

- Người đọc

- Khuyến nghị

- đỏ

- phát hành

- thù lao

- trả nợ

- yêu cầu

- kết quả

- doanh thu

- Nguy cơ

- Rủi ro

- bán hàng

- DỊCH VỤ

- cổ phiếu

- Shariah

- nên

- duy nhất

- Không gian

- là gắn

- Hãy

- Sản phẩm

- cung cấp their dịch

- đến

- Tổng số:

- us

- giá trị

- Xem

- sẽ

- đang làm việc

- zephyrnet