ایک نسل پہلے، جب انٹرنیٹ پہلی بار آیا، اس نے بڑی کمپنیوں اور SMBs کے درمیان فرق کو کم کر دیا۔ وہ چھوٹی فرمیں تحقیق، مصنوعات کی ترقی، کسٹمر کی رسائی، شراکت داری، بھرتی پر مقابلہ کرنے کے لیے اچانک آن لائن ٹولز کے ایک نئے ہتھیار کا فائدہ اٹھا سکتی ہیں۔

اور صرف ہر چیز کے بارے میں.

بادل کے ساتھ، یہ تھوڑا مختلف ہے. بادل میں بینکوں کے ساتھ، یہ بہت مختلف اور بہت سست ہے۔ اور کمیونٹی بینکوں اور کریڈٹ یونینوں کے ساتھ، یہ اور بھی سست ہے۔

یہ ایک حقیقی افسوس کی بات ہے، کیونکہ یہ ادارے بینکاری نظام کے آخری میل کی نمائندگی کرتے ہیں، اور اکثر مقامی کمیونٹی اور معیشت کی زندگی کا حصہ ہوتے ہیں۔ یہ تنظیمیں جانتی ہیں کہ کلاؤڈ وہاں موجود ہے، بڑے پیمانے پر فوائد پیش کر رہا ہے، لیکن یہ ابھی ختم ہو گیا ہے۔

پہنچنا۔

اب تک.

یہ تمہارے باپ کا بینک نہیں ہے۔ . یا یہاں تک کہ آپ کے والد کا بادل۔ اس کلاؤڈ میں ٹیکنالوجی کی دلچسپ پیشرفت اور صلاحیتوں کے ساتھ ساتھ پیمانے کی معیشتوں اور، اہم طور پر، مہارتوں کی معیشتیں ہیں — تنظیموں کو بڑے پیمانے پر نفاذ کے پروگرام کی ضرورت نہیں ہے،

ایک بڑا آئی ٹی ڈیپارٹمنٹ یا یہاں تک کہ میراثی نظام کا متبادل۔ اس کلاؤڈ کے ساتھ، 4,000 چھوٹے بینک پیمانے کر سکتے ہیں، تجربہ کر سکتے ہیں، شراکت دار تلاش کر سکتے ہیں، نئی خدمات شروع کر سکتے ہیں اور نئی منڈیوں میں توسیع کر سکتے ہیں۔ اور وہ بینکوں کی حفاظت کے لیے یہ سب کچھ کر سکتے ہیں۔

حفاظت اور تندرستی کا مینڈیٹ۔

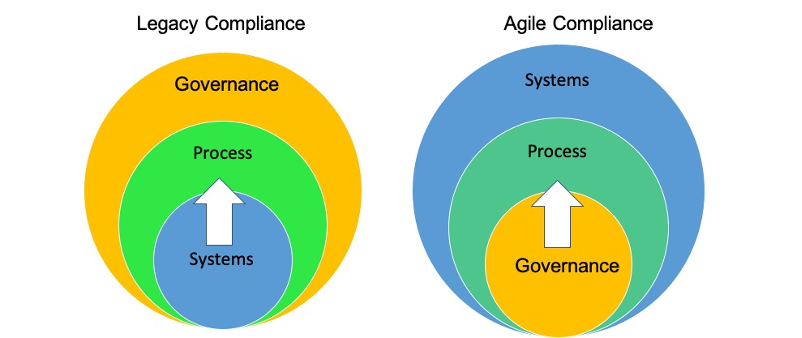

چست تعمیل میں جدید ٹیکنالوجیز (محفوظ کلاؤڈ، AI/ML، ذہین آٹومیشن) اور ٹارگٹڈ پراسیسز کا ایک طاقتور امتزاج شامل ہے تاکہ آپریشن کو ہموار کیا جا سکے، استعداد کار میں اضافہ ہو اور تعمیل کو یقینی بنایا جا سکے۔ بادل کے اس اوتار میں، حکمرانی چلاتی ہے۔

عمل، اور عمل ڈرائیوز ٹیکنالوجی — اور بالکل ایسا ہی ہونا چاہیے۔

لیکن پہلے، تھوڑا سیاق و سباق۔ چھوٹے اداروں کو زیادہ توجہ نہیں دی جاتی ہے لیکن وہ درحقیقت بہت اچھی طرح سے چل رہے ہیں — ایک تنگ بازار میں، وہ کام کو مؤثر طریقے سے منظم کرتے ہیں، اچھی مالی اعانت کو برقرار رکھتے ہیں، بنیادی پیشکشوں پر اپنی توجہ مرکوز رکھتے ہیں اور اچھے تعلقات کو ترجیح دیتے ہیں۔

گاہکوں کے ساتھ. وہ جانتے ہیں کہ ڈیجیٹل دور میں بھی ذاتی رابطے میں بہت فرق پڑتا ہے۔ آن لائن اور ذاتی بینکنگ کے درمیان لائن پتلی ہے۔

لیکن ایک شعبہ ہے جس میں بہتری کی گنجائش ہے: ٹیکنالوجی کی جدید کاری۔ یہ تنظیمیں کسی بھی وقت انتہائی قابل عمل ٹیکنالوجیز کو نافذ کرتی ہیں۔ . اور ان کے ساتھ رہو۔ یہ واضح کرتا ہے کہ مالیاتی خدمات کے درمیان سب سے بڑا فرق کیا ہو سکتا ہے۔

اور ٹیکنالوجی کی صنعتیں.

مالیاتی خدمات کا کاروباری ماڈل استحکام اور واقفیت پر انحصار کرتا ہے۔ بہت سے چھوٹے ادارے اسی جگہوں پر رہتے ہیں جو دہائیوں تک ایک جیسے بہترین طریقوں کے ساتھ ایک جیسی خدمات پیش کرتے ہیں، یہاں تک کہ ان کے ماحول کا ہر پہلو بدل جاتا ہے۔ کے درمیان

اجتماعی، سب سے بڑے نام صرف حصول اور استحکام کے ذریعے تبدیل ہوتے ہیں۔ داخلے میں رکاوٹ بہت زیادہ ہے جنات سے نمٹنے کے لیے اپ اسٹارٹس — اور اس کے علاوہ، روح اور مینڈیٹ کے لحاظ سے، یہ ایسی مارکیٹ نہیں ہے جو تبدیلی کا خیرمقدم کرتی ہے، خلل کو چھوڑ دیں۔

ٹیکنالوجی میں، یہ اس کے برعکس ہے. صنعت جدت اور تبدیلی لانے والے متحرک کھلاڑیوں پر پروان چڑھتی ہے — مسلسل ترقی اس بات کو یقینی بناتی ہے کہ بہترین ٹولز بھی راتوں رات میراثی حیثیت تک پہنچ سکتے ہیں۔ آج کے بہت سے بڑے ٹیک فراہم کنندگان چند تک موجود نہیں تھے۔

سال پہلے، اور بہت سے اگلے دہائی میں تبدیل کر دیے جائیں گے۔

اور جب بادل کی بات آتی ہے تو اس سے بھی بڑے مسائل ہوتے ہیں۔

مالیاتی خدمات فراہم کرنے والے مسلسل جانچ پڑتال، بھاری ضابطے اور جدید ترین سائبر کرائم کے خطرے کے تحت کام کرتے ہیں: سیکورٹی جدت سے زیادہ اہم ہے۔ بڑے کھلاڑی اپنے چھوٹے طریقوں سے ڈیجیٹل تحفظ کے لیے وسیع وسائل مختص کرتے ہیں۔

ہم منصب نہیں کر سکتے. درحقیقت، NTT ڈیٹا کی ایک حالیہ رپورٹ سے پتا چلا ہے کہ بینکوں کی واضح اکثریت، 61%، فریق ثالث کے اختیارات تلاش کرنے کے بجائے اپنی ٹیکنالوجی کا اسٹیک بنانے کو ترجیح دیتے ہیں۔

بادل کی طرف ہجرت کرنے والے بڑے بینکوں نے بڑے پیمانے پر وہی سوچا سمجھا طریقہ اختیار کیا ہے جو ان کے بیشتر اقدامات کو کنٹرول کرتا ہے۔ مثال کے طور پر، حال ہی میں McKinsey سروے میں مالیاتی خدمات فراہم کرنے والوں کے درمیان، صرف 13% کے پاس اپنے آئی ٹی کے نصف یا اس سے زیادہ نشانات تھے۔

بادل دریں اثنا، انٹرپرائز حل زیادہ تر بڑے کھلاڑیوں کے لیے تیار کیے جاتے ہیں۔ چھوٹے لڑکوں کے لیے کچھ نہیں ہے۔

اور ایک اور بڑا متغیر ہے: امریکن منی لانڈرنگ ایکٹ (AMLA 2020)، جو ابھرتی ہوئی ٹیکنالوجی سے چلنے والی صلاحیتوں اور نئے مجرمانہ طریقہ کار کی عکاسی کرنے کے لیے ٹیکنالوجی کی جدید کاری کو لازمی قرار دیتا ہے۔ تاہم، یہاں تک کہ جب کوئی بینک جدید ترین سافٹ ویئر حاصل کرتا ہے،

یہ حل ایک کاروباری عمل کے ساتھ آتا ہے جس پر بینک کو عمل کرنا ہوتا ہے۔

یہ ہمیں اب تک لے جاتا ہے، جہاں بادل بینک ہے۔

کلاؤڈ میں رسک مینجمنٹ اور اختراع کے لیے استعمال کے تین کیسز پر غور کریں۔

AML/BSA/CFT

اب جب کہ خطرے کی تشخیص اور نئی ٹیکنالوجیز ایک دوسرے سے جڑے ہوئے ہیں، اس کی شروعات ہر ادارے کے لیے مخصوص مصنوعات، خدمات، صارفین، اداروں اور جغرافیائی مقامات کی شناخت کے ساتھ ہوتی ہے۔ اس سے بڑی تبدیلیاں آتی ہیں، جیسے:

- پیشین گوئیوں کے لیے، قواعد کے انجن سے لے کر AI/ML تک

- الگورتھم کے لیے، مہنگی ملکیتی انجینئرنگ سے لے کر سستی اور مستقبل کے پروف اوپن سورس ٹیکنالوجیز تک

- جھوٹے مثبت کے لیے، 90%-plus سے ذیلی-60% تک

- نقطہ نظر کے لئے، عمل آٹومیشن سے فرتیلی تعمیل تک.

ڈیجیٹل آئی ڈی پروفنگ

ڈیجیٹل شناختی ثبوت کی تاثیر کی پیمائش کرنے کے لیے ایک قابل توسیع، لاگت سے موثر اور خطرے پر مبنی حل کیا ہے تاکہ یہ یقینی بنایا جا سکے کہ وہ افراد جو خود کو مالی سرگرمیوں کے لیے دور سے پیش کرتے ہیں وہ وہی ہیں جو وہ ہونے کا دعویٰ کرتے ہیں؟ مختلف نقطہ نظر ہیں۔

- ٹیک وینڈر: ڈیجیٹل شناختی پروفنگ چار منٹ میں کی جا سکتی ہے- یہ مسئلہ حل ہو گیا ہے۔

- ریگولیٹرز/ایجنسیاں: ڈیجیٹل آئی ڈی پروفنگ بینکوں اور MSBs کے لیے خطرے کا ایک نقطہ ہے۔ یہ مسئلہ حل طلب ہی رہتا ہے۔

- بینک/MSB/VASP: ہم حفاظت اور صحت مندی کے مینڈیٹ کے اندر ڈیجیٹل آئی ڈی پروفنگ کے خطرے کو کیسے سنبھال سکتے ہیں؟

کارکردگی کا انتظام

کیا آپ ڈیٹا سے بھرپور اور بصیرت سے محروم ہیں؟ کیا آپ کارکردگی کے مسائل کی بنیادی وجہ تلاش کرنے کے لیے میٹرکس کو ڈی کنسٹریکٹ کر سکتے ہیں؟ کیا آپ اسپریڈ شیٹ کے ایڈہاک تجزیہ کی بنیاد پر اہم فیصلے کرتے ہیں؟ کیا دوسرے بینکوں کے ساتھ آپ کا ہم مرتبہ جائزہ سیب کا سنتری سے موازنہ کرتا ہے؟ کے ساتہ

نیا بادل:

- گورننس کی ترجیحات عمل کو آگے بڑھاتی ہیں، اور عمل ٹیکنالوجی کو چلاتا ہے۔

- پیچیدگی ہڈ کے نیچے رہتی ہے۔

- بینکوں کو پیمانے کی معیشتیں اور مہارت کی معیشتیں ملتی ہیں۔

چھوٹے اداروں کو کلاؤڈ سے باہر کر دیا گیا ہے کیونکہ وہ ٹیکنالوجی کو تعینات نہیں کر سکے اور ٹیلنٹ کی خدمات حاصل نہیں کر سکے۔ اب، پہلے سے طے شدہ حل تلاش کیے جا سکتے ہیں، اور موجودہ ٹیم ہجرت کا انتظام کر سکتی ہے۔ چھوٹے بینک اور کریڈٹ یونین

صرف وہی اختیار کر سکتے ہیں جس کی انہیں ضرورت ہے، ہر سروس کو اپنی ترجیحات کو پورا کرنے کے لیے اپنی مرضی کے مطابق بنا سکتے ہیں، تقابلی بینکوں کے خلاف کارکردگی کی پیمائش اور انتظام کر سکتے ہیں، اور تعمیل اور تحفظ کو پہلے سے زیادہ مؤثر طریقے سے یقینی بنا سکتے ہیں۔

یہ بینک کی نئی نسل ہوگی۔ یہ بادل کی نئی نسل ہے۔

اب، بادل بینک ہے.