Det exakta ursprunget till frasen är oklart, men John Camden Hottens Slang Dictionary registrerar att den användes i efterdyningarna av järnvägsinvesteringsmanin på 1840-talet. På den tiden var det tänkt att lugna investerare och sedan vända sin uppmärksamhet tillbaka mot långsammare och stadigare avkastning från egendom efter det sönderfall de hade drabbats av i den spekulativa frenesi kring födelsen av massjärnvägstransporter i det viktorianska England.

Precis som med dot.com-bysten 2001 och nu när det födas med kryptovaluta, när dammet lagt sig, visade sig den underliggande nya tekniken vara bra i det långa loppet för hållbara företag. Vem ifrågasätter till och med nu (förutom kanske, från långlidande säsongskortinnehavare på Southern Rail) fördelarna med tågresor? Skarpa metoder, såsom vilseledande prospekt, utbetalningar av utdelningar från kapital och rent bedrägeri, var de verkliga orsakerna till investerarnas nöd.

Försiktiga investerare som valde den relativa säkerheten för fastighetstillgångar i spåren av järnvägsmanin och att behålla dem på lång sikt skulle verkligen ha belönats rikligt, bokstavligen, enligt en ny forskningsartikel från ekonomer vid University of California-Davis , universitetet i Bonn och Tysklands centralbank, Bundesbank.

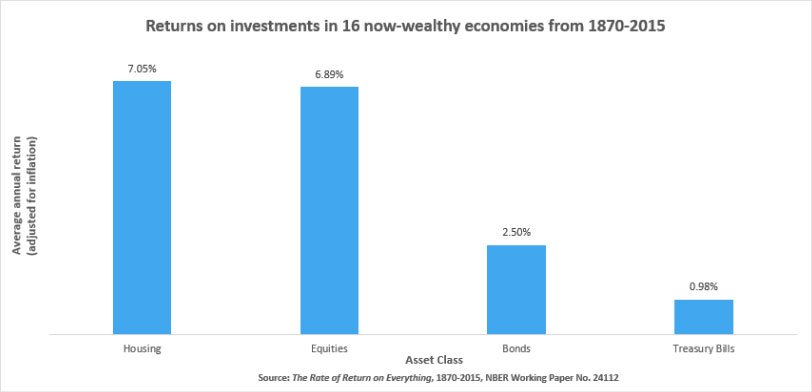

Tidningen har noggrant dokumenterat den årliga avkastningen från alla större tillgångsklasser från 1870 till 2015 i 16 utvecklade länder, inklusive USA, Japan, Tyskland och Storbritannien. Nyckelresultatet är att egendom kommer överst. Det verkar som att den instinktiva tro som rutinmässigt placeras i tegel och murbruk av investerare kontra mindre påtagliga finansiella tillgångar är helt motiverad av uppgifterna.

I genomsnitt var den årliga avkastningen på bostäder under den 150-perioden drygt 7 % när det justerats för inflation, enligt studien. Det kan jämföras med knappt 7 % för aktier och 2.5 % för obligationer. Samtidigt var riskerna med att investera i bostäder lägre. Med standardmått på osäkerhet var bostäder ungefär hälften så riskfyllda som aktier och något mindre än obligationer.

Resultaten motsäger konventionella teorier om tillgångsvärdering, som tyder på att tillgångar med högre risk bör ha högre avkastning för att kompensera för den extra risken. Men de stämmer förmodligen med magkänslan hos många amatörinvesterare.

Vissa varningar gäller för studiens resultat. Noterbart var att resultaten inte var enhetliga mellan länderna. Meravkastningen från investeringar i bostäder snarare än aktier i Frankrike var till exempel 3.3 % medan i Italien och USA gick aktier faktiskt bättre än bostäder. Och naturligtvis har det funnits perioder under de senaste 150 åren då aktier slog bostäder sammantaget i de 16 länderna.

Sedan 1980, till exempel, har den årliga avkastningen på aktier varit 10.7 %, jämfört med 6.4 % för bostäder på grund av bostadspriskollapsen i Japan efter 1990, långsam tillväxt i Tyskland efter enandet och den motverkande explosionen av aktier i Norden . Ändå, även sedan 1980, gick bostäder bättre på en riskjusterad basis, enligt studien. Sharp-kvoten, som jämför en investerings överavkastning över den riskfria räntan med dess standardavvikelse för avkastning, var mer gynnsam för bostäder i 14 av de undersökta länderna.

Studiens resultat tar inte heller helt hänsyn till fastighetsskatter, som varierar avsevärt mellan länder och kan förvränga risk- och avkastningssiffrorna i endera riktningen, men de ger ändå några hårda bevis för att fastigheter har en nyckelroll att spela i beslut om tillgångsallokering . Som med alla andra tillgångsslag kommer avkastningen från egendom inte alltid att stiga i en rak linje; det kommer alltid att finnas perioder av underprestationer och variationer i avkastning mellan länder. Men som en långsiktig investering verkar det verkligen som att en diversifierad portfölj av bostadstillgångar är så säker som ordspråket antyder, särskilt om rådande affärsmodeller kan anpassas för att införa mer flexibilitet. Att investera i fastigheter har visat sig vara lukrativt men det är inte utan dess huvudvärk, inte minst de oöverkomliga kostnaderna och bristen på likviditet för att handla med fysiska tillgångar. Standardiserad värdepapperisering av fastighetstillgångar skulle ta bort båda dessa begränsningar och öppna marknaden för ett mycket bredare spektrum av investerare.

Posten Lika säkra som hus visades först på Fastighetsmassa.

- 10

- a

- Om oss

- Enligt

- Konto

- tvärs

- Annat

- Alla

- fördelning

- alltid

- årsringar

- isär

- Ansök

- tillgång

- tillgångsallokering

- Tillgångar

- associerad

- uppmärksamhet

- genomsnitt

- Bank

- grund

- Där vi får lov att vara utan att konstant prestera,

- Fördelarna

- mellan

- Obligationer

- företag

- företag

- byst

- kapital

- Orsakerna

- centrala

- Centralbanken

- klass

- klasser

- jämfört

- Kostar

- kunde

- länder

- kryptovaluta

- datum

- som handlar om

- beslut

- utvecklade

- DID

- ångest

- diversifierad

- utdelning

- England

- fastigheter

- exempel

- finansiella

- finna

- Förnamn

- Flexibilitet

- Frankrike

- bedrägeri

- Fri

- från

- Tyskland

- Tillväxt

- huvudvärk

- högre

- hållare

- innehav

- Huset

- hus

- bostäder

- HTTPS

- Inklusive

- inflation

- investera

- investering

- investerare

- För Investerare

- IT

- Italien

- Japan

- Nyckel

- linje

- Likviditet

- Lång

- lukrativ

- större

- marknad

- åtgärder

- modeller

- mer

- Icke desto mindre

- nummer

- öppet

- Övriga

- Papper

- särskilt

- betalningar

- kanske

- perioden

- perioder

- fysisk

- Spela

- portfölj

- pris

- egenskapen

- ge

- Järnväg

- område

- fastigheter

- register

- region

- forskning

- Resultat

- avkastning

- återgår

- belönad

- Risk

- risker

- Riskabel

- Roll

- Körning

- säker

- Samma

- säkra

- säkerhet

- eftersom

- några

- Sydlig

- standard

- Läsa på

- hållbart

- skatter

- Teknologi

- Smakämnen

- biljett

- tid

- topp

- mot

- transport

- färdas

- Uk

- Osäkerhet

- under

- universitet

- us

- Värdering

- Kontra

- medan

- VEM

- inom

- utan

- skulle

- år