Управляющее резюме

- Ротация капитала на рынках цифровых активов происходит как между активами (как было описано на прошлой неделе), так и внутри компании, когда монеты переходят из рук в руки и торгуются между инвесторами.

- Мы разрабатываем инструмент, использующий волны Realized Cap HODL для отслеживания движения капитала от долгосрочных инвесторов к спекулянтам (и обратно).

- Мы связываем это со вторым индикатором, созданным на основе вариантов NUPL, причем оба индикатора помогают определить, где находится рынок относительно прошлых циклов распределения.

Традиционные рынки акций и сырьевые товары, как правило, полагаются на Рынок как основной инструмент оценки актива. На рынках цифровых активов у нас есть альтернативный показатель, полученный на основе данных внутри цепочки, известный как Реализованная кепка (подробнее в этом отчете). Реализованное ограничение суммирует стоимость приобретения каждой единицы в поставке на момент ее последнего перехода из рук в руки. Это, в свою очередь, обеспечивает превосходный сигнал и более надежное приближение капитала, инвестированного в актив.

В этом выпуске мы продолжим исследование темы ротации капитала на рынках цифровых активов (см. КД 41). Однако на этой неделе мы сместим наше внимание внутри компании и рассмотрим процесс перехода монет из рук в руки среди держателей биткойнов по мере развития рыночных циклов.

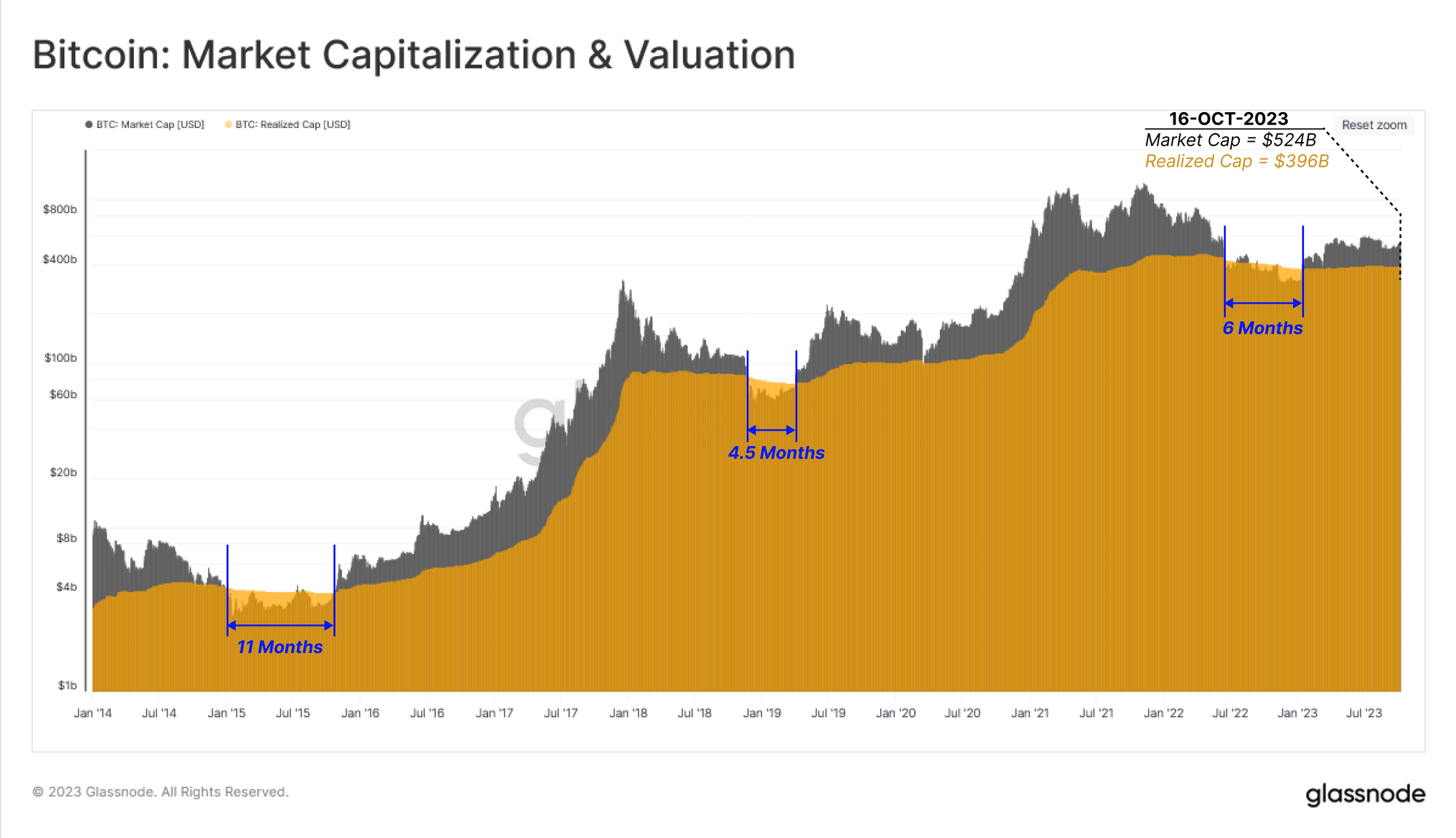

На диаграмме ниже сравниваются рыночная капитализация и реализованная капитализация Биткойна. Только во время самых глубоких спадов на медвежьих рынках рыночная капитализация падала ниже реализованного предела. Помимо этих чрезвычайно болезненных интервалов, большая часть истории рынка включает в себя торговлю по рыночной капитализации выше реализованной капитализации, что позволяет предположить, что рынок в совокупности имеет нереализованную прибыль.

Рыночная капитализация торговалась ниже реализованной капитализации в течение 6-месячного периода во второй половине 2022 года и с тех пор восстановилась до значения в 524 миллиарда долларов по сравнению с реализованной капитализацией в 396 миллиардов долларов.

Реализованный лимит имеет тенденцию к стабилизации или небольшому снижению на медвежьих рынках, поскольку монеты переходят из рук в руки и переоцениваются для снижения цен приобретения. В ходе этого процесса они постепенно мигрируют в сторону кошельков долгосрочных инвесторов, где начинают созревать (оставаясь бездействующими в течение более длительных периодов времени).

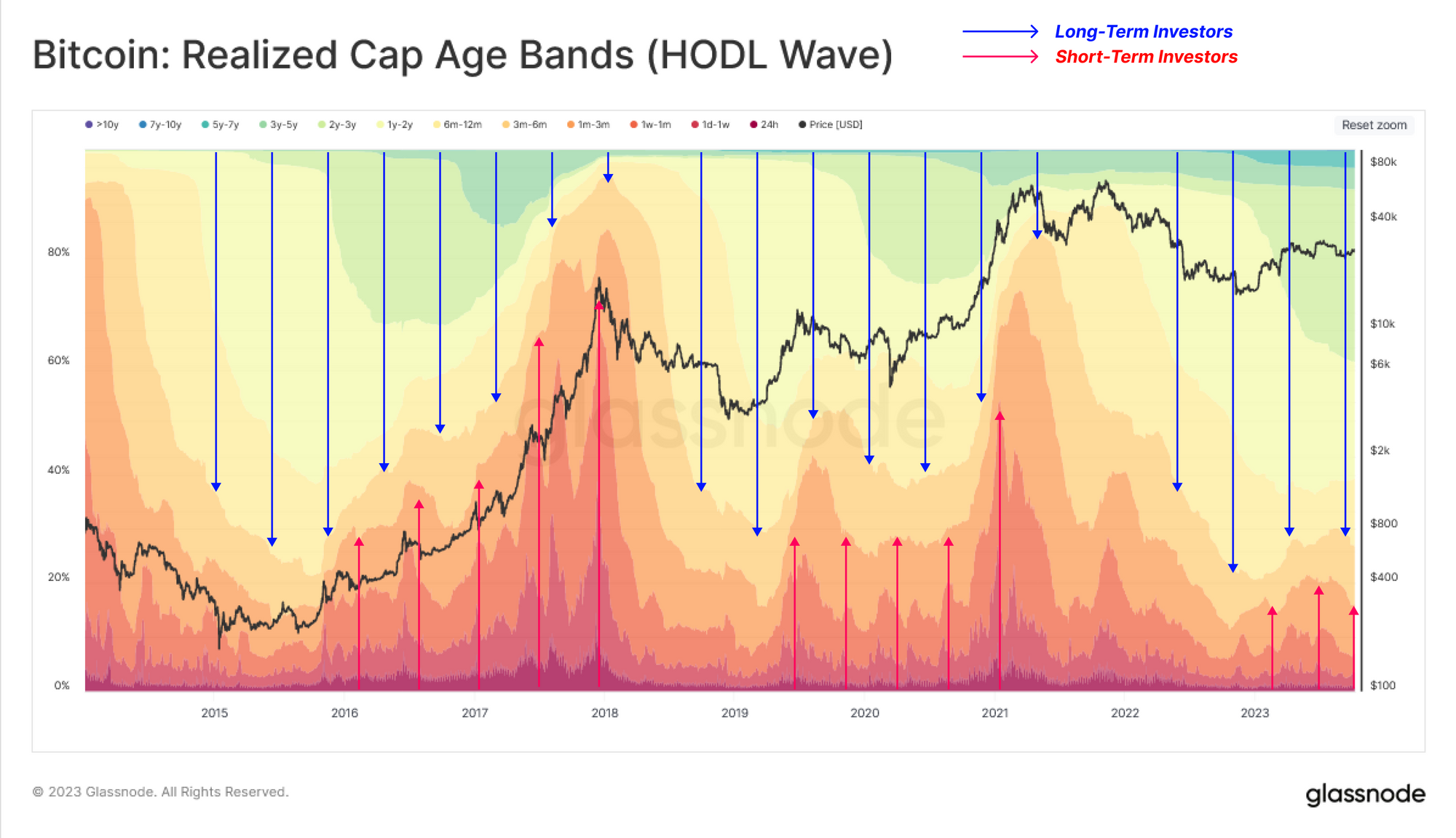

Эту тенденцию можно проиллюстрировать с помощью Реализованные волны HODL, показывающие изменения в распределении богатства по возрастным группам (в процентах от реализованного предела). Этот инструмент визуализирует изменение сил спроса и предложения на рынке по мере ротации капитала между инвесторами.

- ???? Во время подъема рынка старые монеты расходуются и передаются от долгосрочных держателей новым инвесторам. (более теплые полосы расширяются, более холодные сжимаются).

- 🔴 Во время нисходящего тренда на рынке спекулянты теряют интерес и постепенно передают монеты долгосрочным держателям (холодные полосы расширяются, более теплые сжимаются).

В настоящее время рынок достиг равновесия между этими двумя группами инвесторов с несколько положительным притоком новых инвесторов, выходящих на рынок (со стороны спроса). Это напоминает условия, наблюдавшиеся как в 2016, так и в 2019 году, когда рынок пытался оправиться от значительной просадки на медвежьем рынке.

Мы также можем выделить отдельные возрастные группы, чтобы определить группы, которые лучше всего соответствуют ротации капитала между краткосрочными и долгосрочными инвесторами.

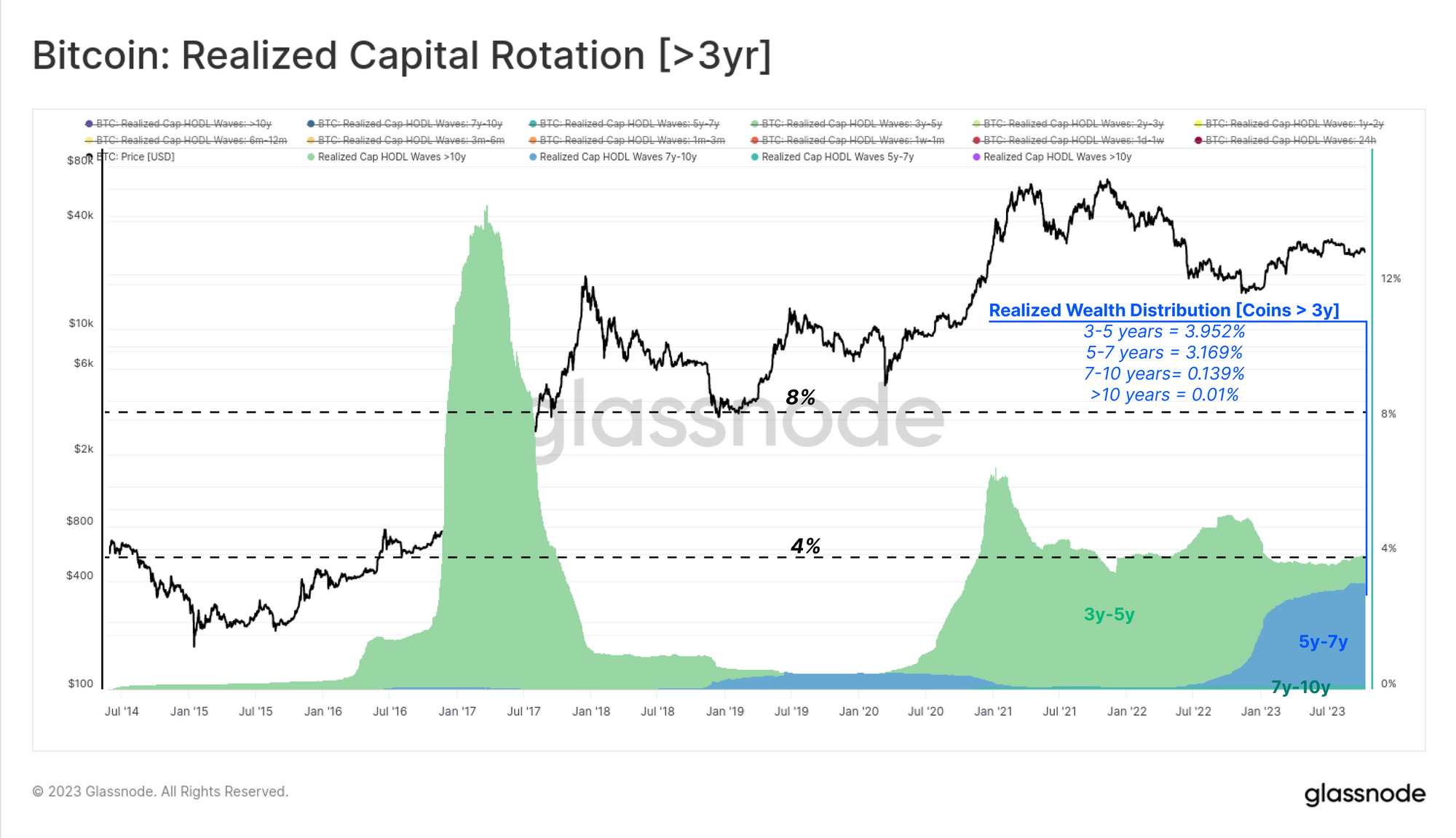

Сначала мы рассмотрим возрастные группы, которые, как правило, нечувствительны к рыночным циклам и обычно представляют собой монеты, находящиеся в состоянии покоя в течение как минимум трех лет. Это можно оправдать, отметив, что эта когорта владеет относительно небольшой (<3%) долей общего богатства, хранящегося в биткойнах. Большинство монет в этой группе попадают в диапазон 5–3 лет, что позволяет предположить, что они были приобретены в период 5–2018 годов.

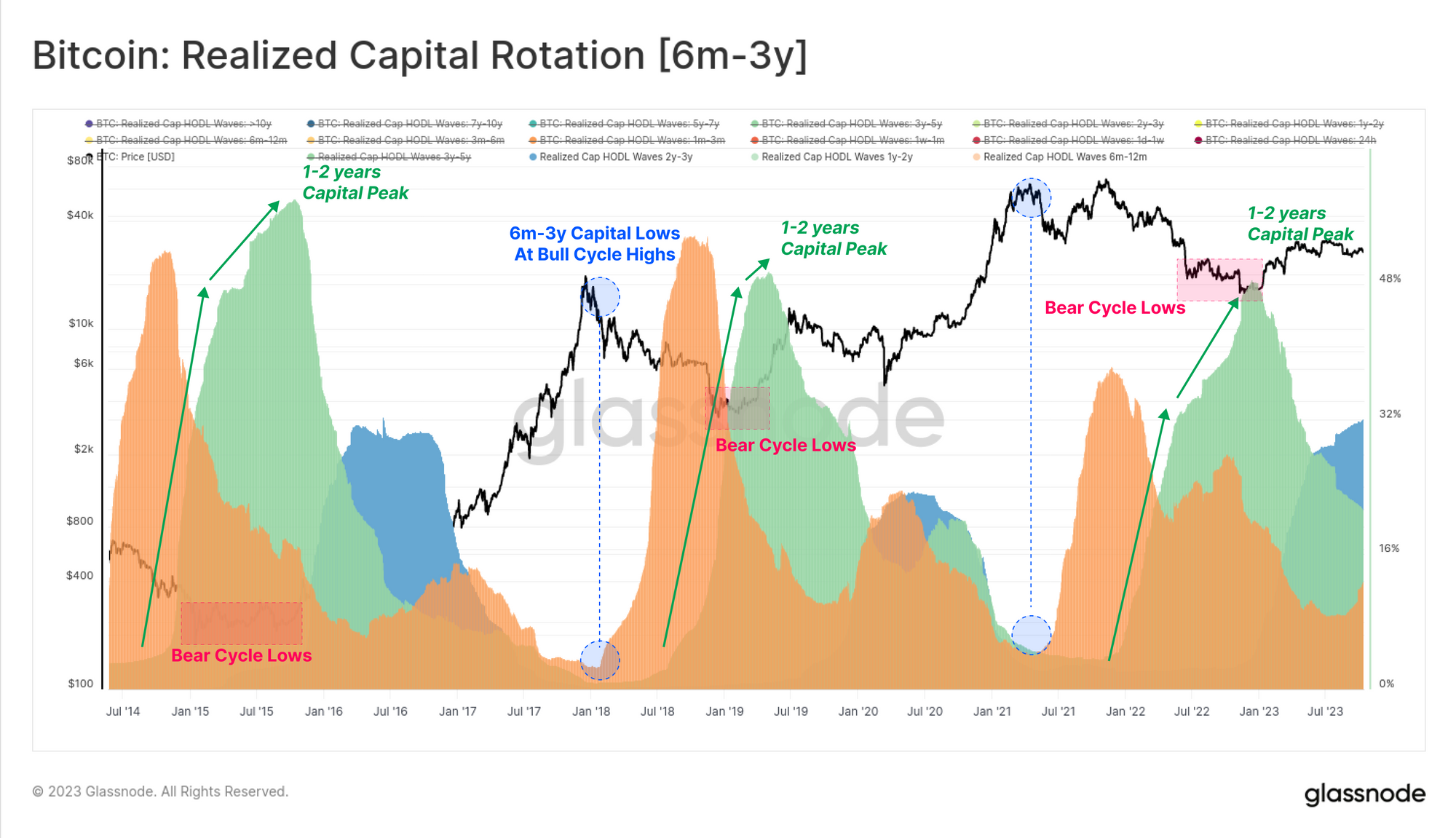

Далее мы рассмотрим чувствительную к циклу подгруппу долгосрочных инвесторов, которые были активны в течение цикла 2020–23 годов. Возраст этих монет составляет 6–3 года, и запасы этой когорты исторически достигают максимумов и минимумов, соответствующих минимумам медвежьего рынка и максимумам бычьего рынка соответственно.

Пик капитала, удерживаемого в возрастном диапазоне 1–2 лет 🟢, часто совпадает с самыми глубокими точками медвежьего рынка, когда темпы накопления держателей с высокой убежденностью являются самыми высокими, что способствует установлению рыночного дна. И наоборот, капитал, принадлежащий этой когорте, достигает минимума вблизи вершин бычьего рынка, поскольку они оказывают максимальное давление распределения и в конечном итоге подавляют приток спроса.

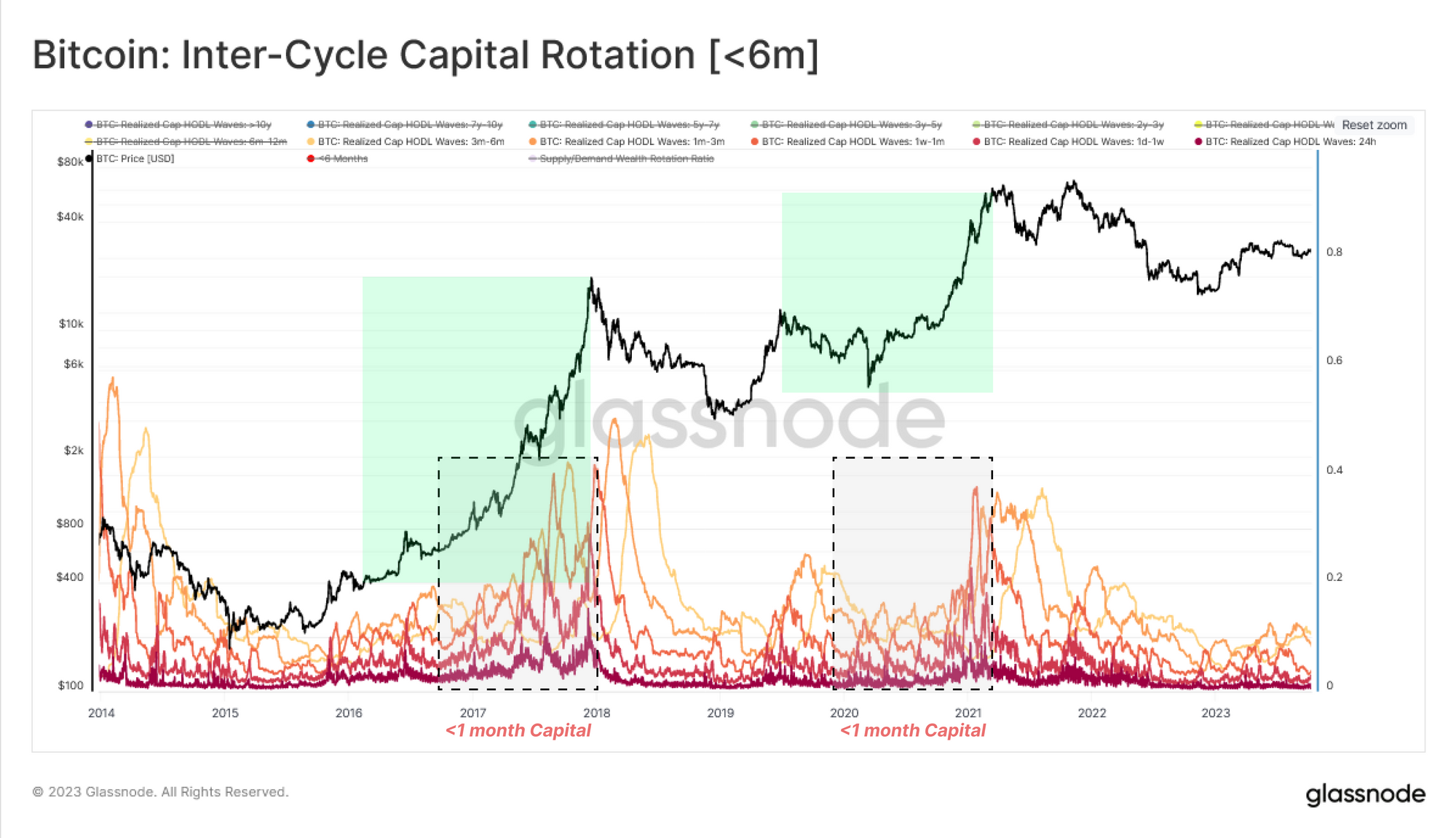

Наконец, мы рассмотрим самые молодые возрастные группы, относящиеся к краткосрочным инвесторам и спекулянтам. Эти полосы более тесно связаны с притоком спроса, поскольку представляют собой активно торгуемые монеты, которые недавно перешли из рук в руки. Эти возрастные группы движутся обратно пропорционально когорте от 6 месяцев до 3 лет, увеличиваясь во время восходящих тенденций (новые покупатели) и сжимаясь во время медвежьих рынков, когда интерес и активность в активе ослабевают.

Мы отмечаем, что когорта <1 месяца особенно отзывчива и является подходящим противопоставлением группе 1-2 года, чтобы приблизиться к «среднему» поведению этих двух групп.

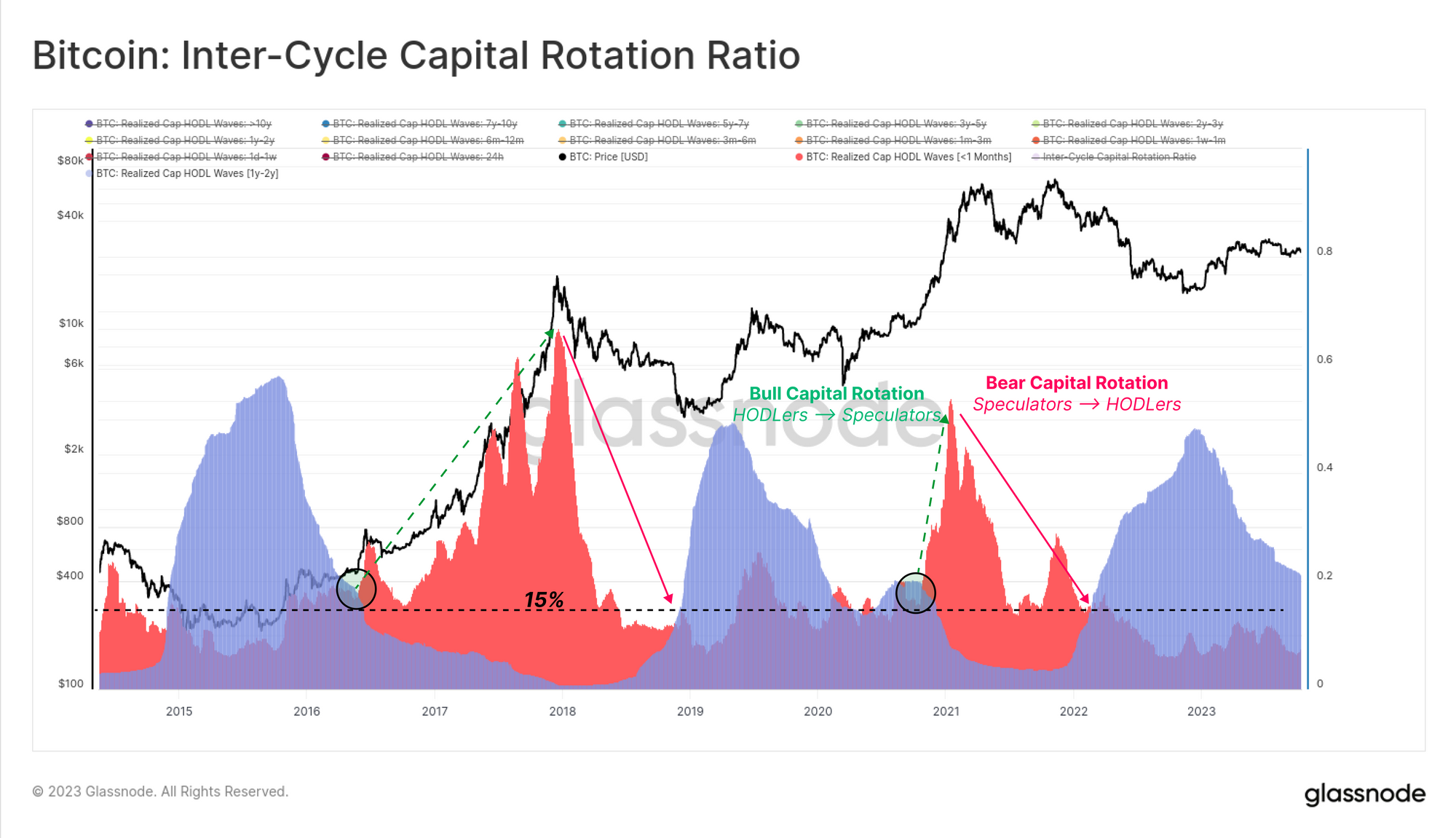

Теперь мы можем синтезировать этот процесс ротации капитала в две доминирующие группы, которые имеют тенденцию управлять рынком:

- Краткосрочный индикатор [<1 месяца] 🔴 Реализованный капитал или часть богатства переместились за последние 30 дней. Эта когорта близко соответствует стороне спроса, включая новых инвесторов, направляющих на рынок свежий капитал.

- Долгосрочный индикатор [1-2 года]🔵 Эта часть предложения достигает максимума во время фазы формирования дна медвежьего рынка. Эта когорта представляет долгосрочных и нечувствительных к цене инвесторов, которые накопили активы во время и удерживали их на протяжении всего медвежьего рынка.

На медвежьих рынках долгосрочный индикатор раздувается и удерживает более 15% капитала BTC (а также торгуется значительно выше краткосрочного индикатора). Эта структура иллюстрирует доминирование на рынке убежденности в накоплении/удержании.

Эта динамика заканчивается, когда на рынок поступает новый капитал, обеспечивая выходную ликвидность долгосрочным держателям и поднимая краткосрочный индикатор выше (и выше долгосрочного индикатора). Эта модель описывает расширение давления со стороны покупателей, поскольку цены растут и привлекают внимание на бычьем рынке.

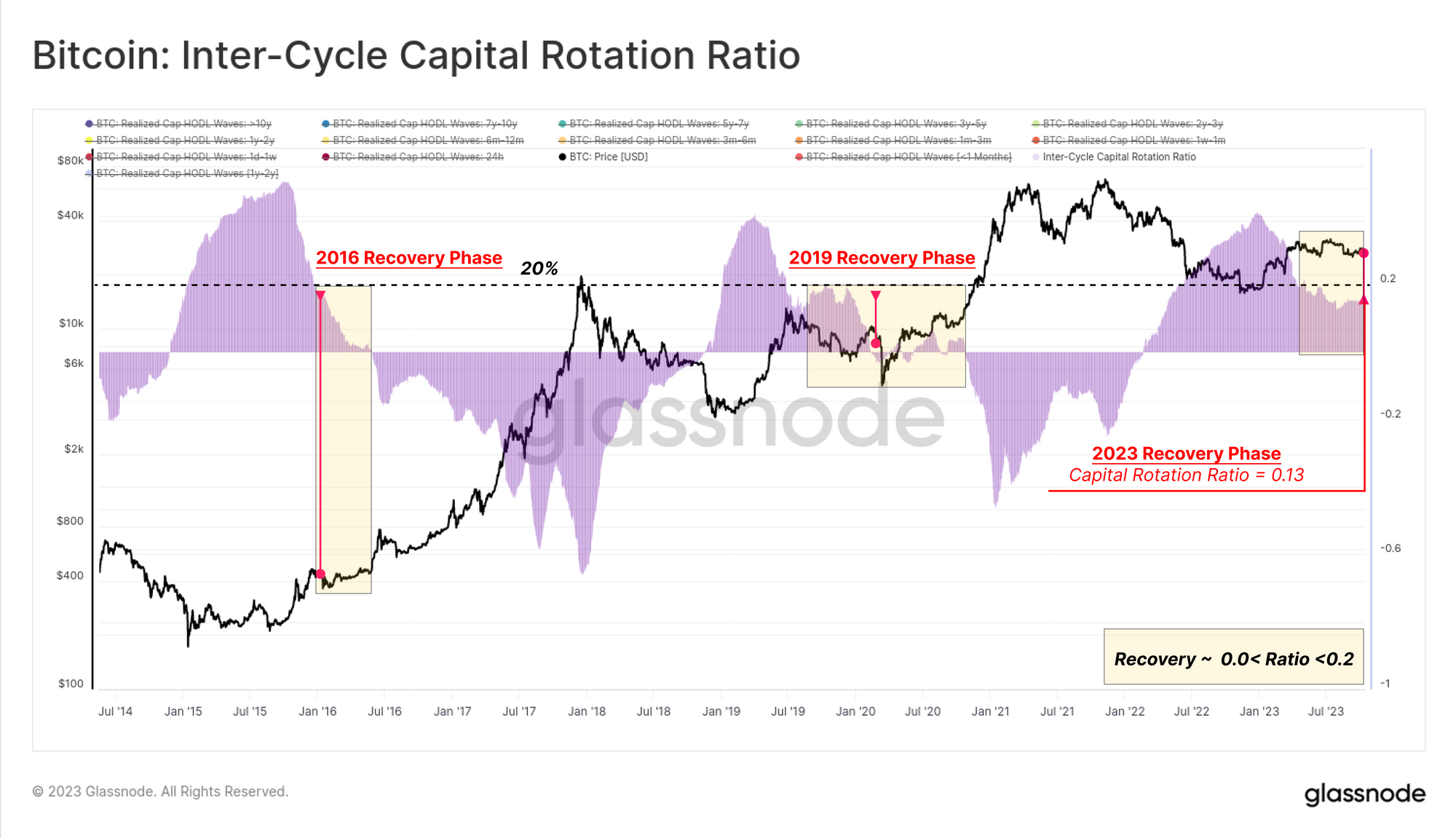

В заключение этого исследования мы можем измерить разницу между этими двумя показателями (1–2 года минус <1 мес), чтобы составить карту текущего состояния рынка на основе ротации капитала между долгосрочными (предложение) и краткосрочными (спрос) игроками.

Эта Коэффициент межцикловой ротации капитала 🟪 отображается ниже и в настоящее время торгуется на уровне 13%, что аналогично уровням, наблюдавшимся в 2016 и 2019 годах. Это указывает на то, что в предложении биткойнов по-прежнему сильно доминирует когорта ходлеров, при этом подавляющее большинство монет в настоящее время находятся в стадии реализации. старше 6 мес.

Оценка боли инвесторов

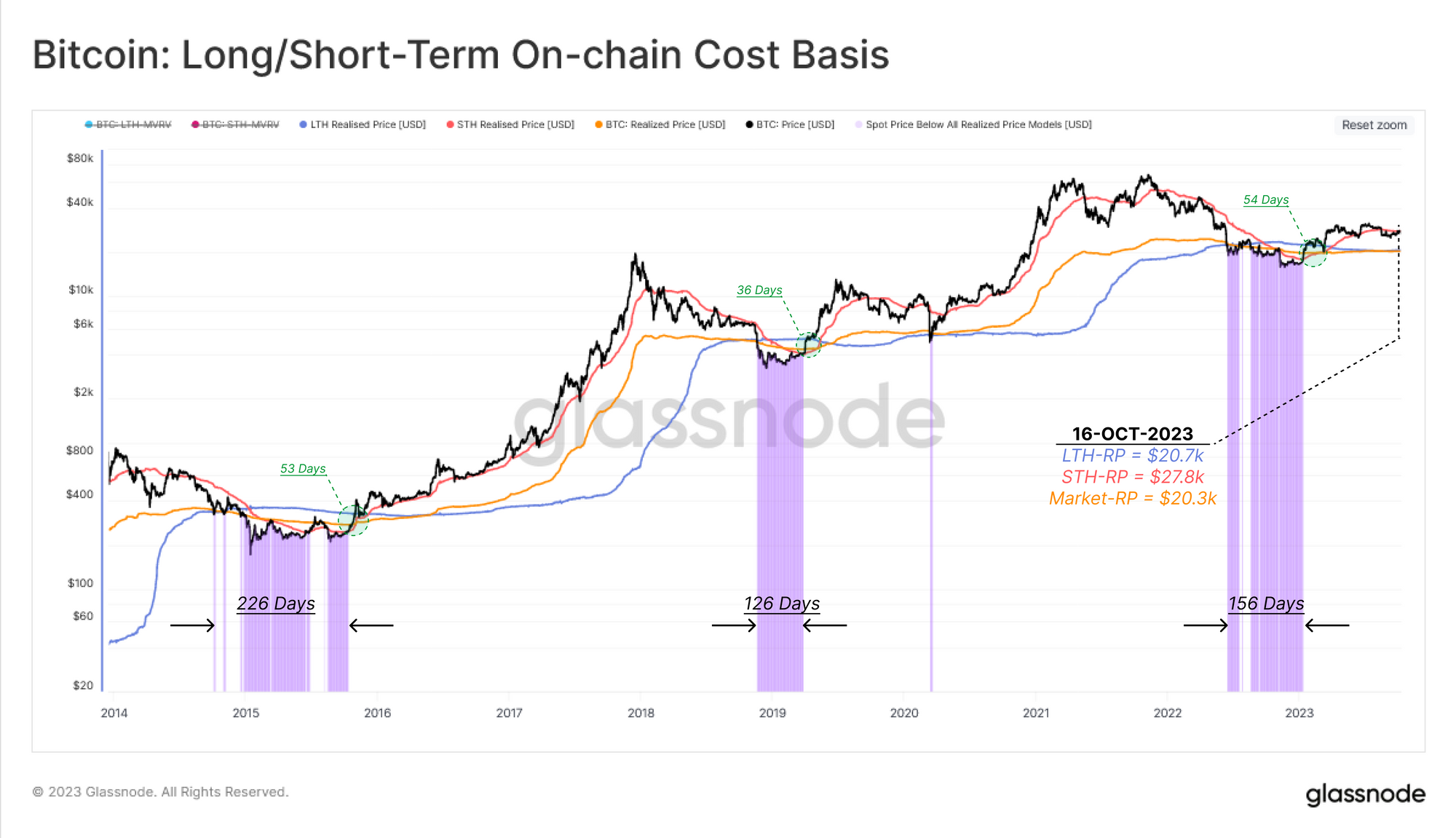

Теперь, когда мы наметили «временной» компонент ротации капитала, мы посвятим вторую часть этого отчета моделированию этого в другом измерении – финансовом давлении на существующих инвесторов. Мы будем использовать модели базовой стоимости в цепочке для трех когорт:

- Краткосрочные держатели 🔴

- Долгосрочные держатели 🔵

- Для всего рынка 🟠

Поскольку спотовая цена существенно отклоняется выше или ниже средней стоимости каждой группы, мы можем рассматривать это как растущий стимул для фиксации прибыли или панических продаж, когда их позиция находится под водой, соответственно.

На графике ниже показаны периоды, когда спотовая цена торгуется ниже базовой стоимости всех трех когорт, что отражает зону острой финансовой боли на рынке.

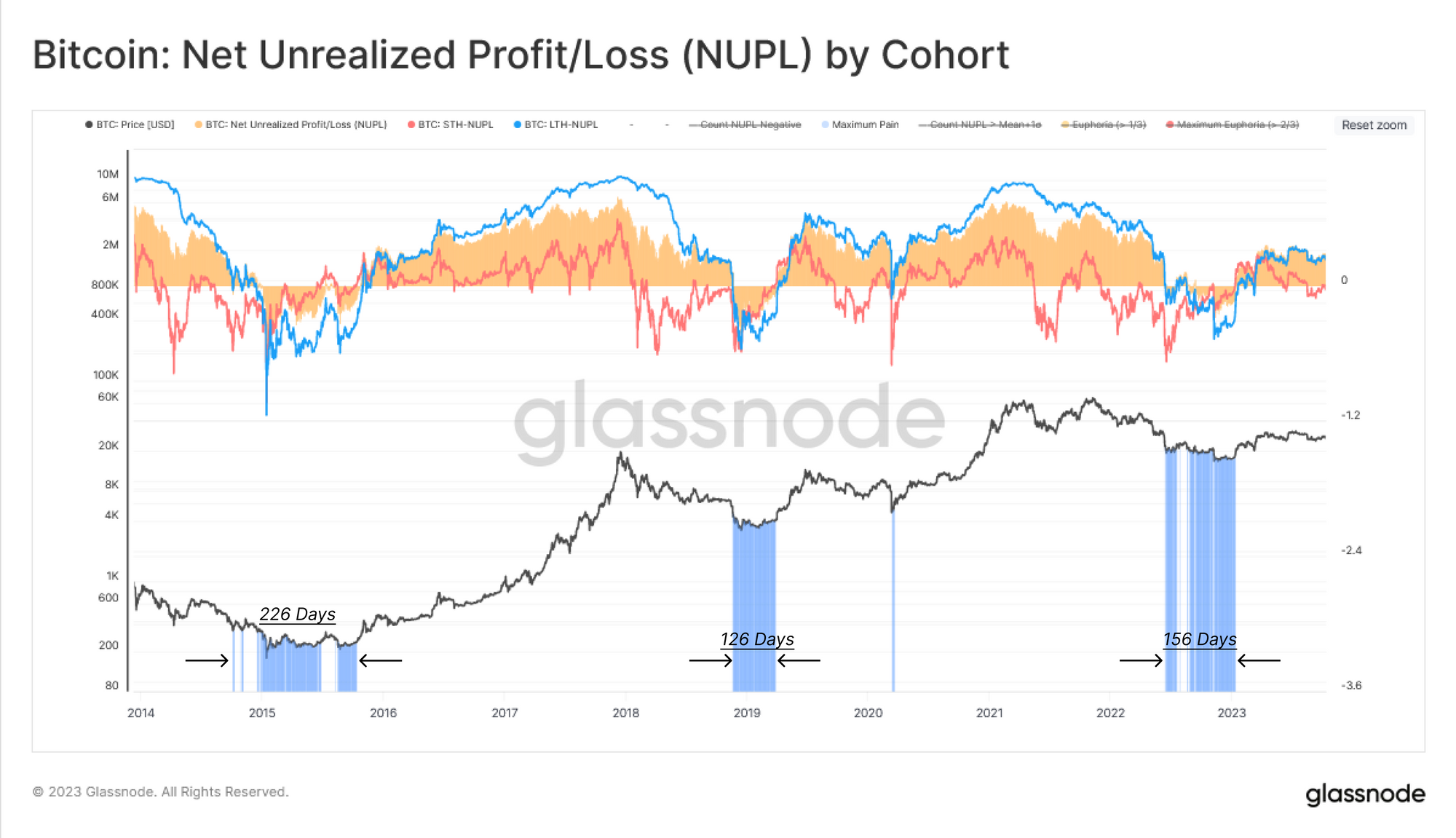

Еще одним инструментом количественной оценки нереализованных убытков является использование Чистая нереализованная прибыль / убыток (NUPL) метрика. Этот инструмент покажет, когда конкретная группа в среднем имеет нереализованные убытки (NUPL<0) или нереализованную прибыль (NUPL>0).

Как более широкий рынок, так и NUPL долгосрочного держателя в настоящее время позитивны, что указывает на то, что средний инвестор получает прибыль. Однако для краткосрочных держателей базовая стоимость составляет $27.8 тыс., в результате чего торги STH-NUPL немного выше нейтрального уровня. Эти активные инвесторы близки к уровню безубыточности, что позволяет предположить, что уровень в 28 тысяч долларов является важной точкой принятия решения для рынка.

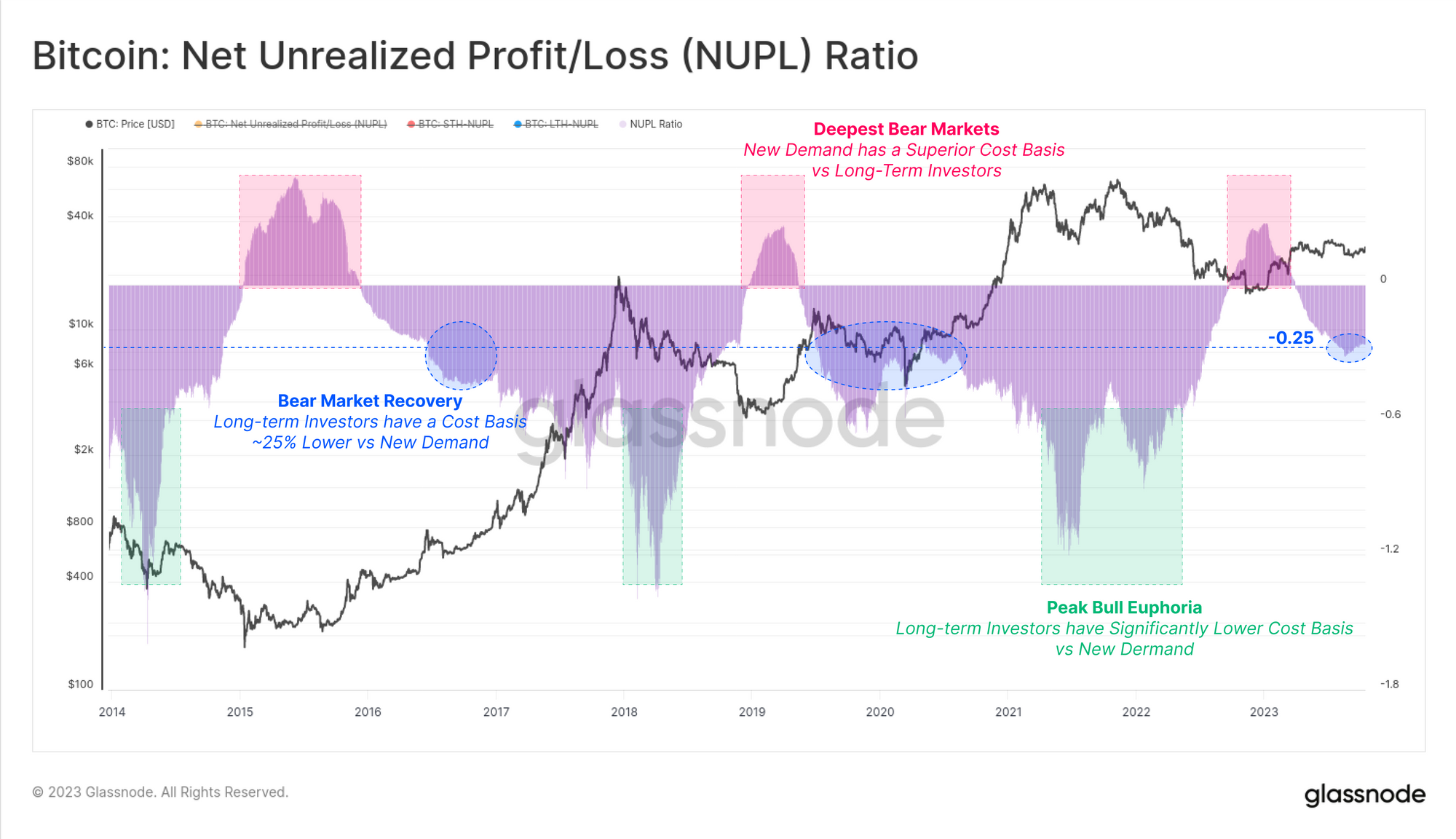

Аналогично волновому анализу реализованной капитализации HODL, приведенному выше, мы снова возьмем разницу между долгосрочными и краткосрочными показателями NUPL, чтобы сравнить финансовое давление (или стимул к получению прибыли) между этими когортами.

Эта НУПЛ соотношение 🟪 представляет собой полезный индикатор для навигации по рыночным циклам, основанный на смещении компонентов существующего предложения (долгосрочные инвесторы) и нового спроса (краткосрочные инвесторы). НУПЛ соотношение вошел в диапазон -0.25 в третьем квартале 3 года, что снова аналогично периодам 2023 и 2016 годов и типично для фазы восстановления медвежьего рынка.

Заключение

В этом отчете мы расширили тему ротации капитала, однако на этот раз сосредоточились на минусах, переходящих из рук в руки среди держателей биткойнов. Мы используем мощный набор инструментов, доступных в возрастных диапазонах реализованного предела, а также отдельные подгруппы, которые лучше всего описывают ротацию капитала на протяжении всего цикла.

Измеряя разницу между богатством долгосрочных и краткосрочных инвесторов, мы можем смоделировать приливы и отливы сил спроса и предложения. Из этого мы видим, что текущая структура рынка очень напоминает фазу восстановления после крупного медвежьего рынка и имеет сходство как с 2016, так и с 2019 годом.

Отказ от ответственности: этот отчет не содержит рекомендаций по инвестициям. Все данные предоставлены только в ознакомительных и образовательных целях. Ни одно инвестиционное решение не должно основываться на представленной здесь информации, и вы несете единоличную ответственность за свои собственные инвестиционные решения.

- SEO-контент и PR-распределение. Получите усиление сегодня.

- PlatoData.Network Вертикальный генеративный ИИ. Расширьте возможности себя. Доступ здесь.

- ПлатонАйСтрим. Интеллект Web3. Расширение знаний. Доступ здесь.

- ПлатонЭСГ. Углерод, чистые технологии, Энергия, Окружающая среда, Солнечная, Управление отходами. Доступ здесь.

- ПлатонЗдоровье. Биотехнологии и клинические исследования. Доступ здесь.

- Источник: https://insights.glassnode.com/the-week-onchain-week-42-2023/

- :имеет

- :является

- :нет

- :куда

- $UP

- 1

- 15%

- 1M

- 2000

- 2016

- 2019

- 2022

- 2023

- 25

- 30

- 8k

- a

- выше

- накопленный

- накопление

- приобретенный

- приобретение

- через

- активный

- активно

- деятельность

- острый

- продвинутый

- совет

- снова

- возраст

- в возрасте

- совокупный

- выровненный

- Выравнивает

- Все

- причислены

- альтернатива

- an

- анализ

- и

- Другой

- любой

- приблизительный

- МЫ

- AS

- активы

- Активы

- At

- попытки

- внимание

- привлекать

- доступен

- в среднем

- назад

- ГРУППА

- основанный

- основа

- BE

- медведь

- Рынок с понижательной тенденцией

- медвежий рынок

- медвежьи рынки

- не являетесь

- ниже

- ЛУЧШЕЕ

- между

- смещение

- Bitcoin

- Поставка биткойнов

- изоферменты печени

- Дно

- BTC

- бык

- Рынок быков

- но

- купить

- покупателей

- by

- CAN

- глава

- столица

- изменение

- менялась

- изменения

- График

- тесно

- когорта

- Coins

- товар

- сравнить

- сравненный

- компонент

- компоненты

- вывод

- заключение

- Условия

- Минусы

- Рассматривать

- продолжать

- контракт

- наоборот

- убеждение

- соответствует

- Цена

- базовая стоимость

- контрагент

- Пара

- покрытый

- Текущий

- В настоящее время

- цикл

- циклы

- данным

- Дней

- решение

- решения

- убежденный

- глубоком

- Спрос

- изображающая

- развертывание

- Производный

- описывать

- предназначенный

- развивать

- разница

- Интернет

- Цифровой актив

- Размеры

- отображается

- распределение

- приносит

- Господство

- доминирующий

- управлять

- упал

- в течение

- динамический

- каждый

- edition

- образовательных

- окончания поездки

- вошел

- входящий

- Равновесие

- собственный капитал

- установить

- со временем

- существующий

- Выход

- Расширьте

- расширенный

- расширение

- исследование

- чрезвычайно

- Осень

- финансовый

- Этаж

- поток

- Потоки

- Фокус

- внимание

- Что касается

- Войска

- образование

- свежий

- от

- в общем

- в Glassno

- постепенно

- группы

- Группы

- Рост

- Половина

- Руки

- Есть

- he

- Герой

- помощь

- здесь

- High

- высший

- наивысший

- Плюсы

- исторически

- история

- биржа HODL

- HODL волны

- держать

- держатель

- держатели

- проведение

- Авуары

- имеет

- Как

- Однако

- HTTPS

- определения

- иллюстрирует

- важную

- in

- стимул

- В том числе

- указывать

- указывает

- с указанием

- Индикаторные

- индикаторы

- individual

- информация

- проницательный

- интерес

- внутренне

- в

- инвестиций

- инвестиций

- инвестор

- Инвесторы

- включает в себя

- изолированный

- IT

- всего

- известный

- Фамилия

- наименее

- уровень

- уровни

- Кредитное плечо

- Ликвидность

- долгосрочный

- Долгосрочный держатель

- долгосрочные держатели

- дольше

- посмотреть

- терять

- потери

- ниже

- Минусы

- основной

- Большинство

- способ

- карта

- рынок

- Рынок

- Структура рынка

- Области применения:

- зрелый

- максимальный

- проводить измерение

- измерение

- метрический

- Метрика

- средняя

- мигрировать

- минимальный

- модель

- моделирование

- Модели

- Месяц

- БОЛЕЕ

- самых

- двигаться

- переехал

- много

- навигационный

- Возле

- Нейтральные

- Новые

- более новый

- нет

- в своих размышлениях

- отметив,

- сейчас

- НУПЛ

- of

- Предложения

- .

- Старый

- старший

- on

- В сети

- данные по цепочке

- только

- or

- Другое

- наши

- внешний

- собственный

- боль

- болезненный

- Паника

- часть

- особый

- особенно

- мимо

- шаблон

- Вершина горы

- процент

- период

- периодов

- фаза

- Платон

- Платон Интеллектуальные данные

- ПлатонДанные

- игроки

- Точка

- пунктов

- должность

- положительный

- мощный

- давление

- цена

- Цены

- первичный

- процесс

- профессиональный

- Прибыль

- доходы

- Прогресс

- обеспечивать

- при условии

- приводит

- обеспечение

- целей

- Нажимать

- Q3

- сплотиться

- ассортимент

- Стоимость

- достиг

- доходит до

- реализованный

- недавно

- Recover

- выздоровление

- Связанный

- относительный

- относительно

- складская

- полагаться

- осталось

- остатки

- отчету

- представляет

- походит

- соответственно

- ответственный

- отзывчивый

- в результате

- обзоре

- s

- Во-вторых

- посмотреть

- видел

- продаем

- набор

- Поделиться

- сдвиг

- СДВИГАЯ

- Смены

- Короткое

- краткосрочный

- показ

- Шоу

- сторона

- сигнал

- значительный

- аналогичный

- сходство

- с

- сидит

- небольшой

- только

- потраченный

- Спотовая торговля

- Начало

- Статус:

- сильно

- Структура

- Кабинет

- подходящее

- топ

- поставка

- Спрос и предложение

- взять

- как правило,

- чем

- который

- Ассоциация

- Столица

- информация

- их

- тема

- Эти

- они

- этой

- На этой неделе

- три

- по всему

- время

- в

- инструментом

- инструменты

- Топы

- Всего

- к

- трек

- торговать

- торговал

- торги

- Торговля

- перевод

- переданы

- тенденция

- ОЧЕРЕДЬ

- два

- типичный

- типично

- до подводных дронов

- Ед. изм

- нереализованные убытки

- через

- использовать

- Использующий

- Оценка

- ценностное

- очень

- с помощью

- vs

- Кошельки

- Грелка

- законопроект

- Wave

- волны

- we

- Богатство

- неделя

- Недели

- ЧТО Ж

- были

- когда

- , которые

- кого

- Шире

- будете

- в

- работает

- год

- лет

- являетесь

- Самый молодой

- ВАШЕ

- зефирнет