- Какая часть рынка ставок в долларах США в настоящее время торгуется по отношению к федеральным фондам («ЭФФР")?

- Мы просматриваем данные и обнаруживаем, что это действительно зависит от того, как вы их измеряете!

- Clarus и большинство участников рынка считают, что DV01 является наиболее точным показателем для продуктов Rates.

Это продолжение блога RFR Adoption, который я написал в ноябре:

В этом блоге я отметил, что фонды Федерального резерва, похоже, остановились на уровне около 10% рынка долларов США (исключая ЛИБОР, которые продолжали печатать в относительно больших размерах каждый месяц в 2022 году).

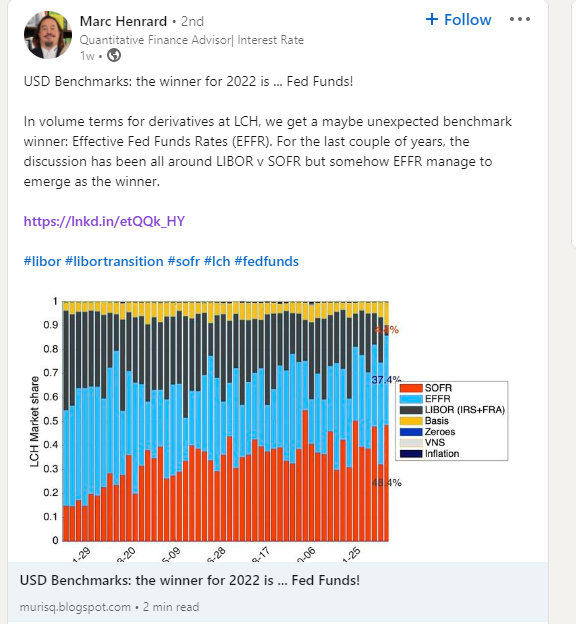

Однако на прошлой неделе я заметил следующий пост на Linkedin, который меня заинтересовал:

Я подумал, что должен представить наши данные Clarus по федеральным фондам и SOFR, чтобы посмотреть, сможем ли мы пролить свет на эти данные.

Условные данные OTC

Начнем с простого. Как в последнее время изменились условные суммы свопов федеральных фондов и SOFR?

Показаны;

- Условные суммы OIS очищается каждый месяц в течение последних четырех лет.

- Это только условные внебиржевые сделки, т.е. они не включают фьючерсы.

- Следует отметить, что SOFR существует, и мы ведем блог о нем с тех пор, как июле 2018. Хотя это несколько странная мысль, что я буду вести блог о SOFR за ПЯТЬ ЛЕТ до фактического прекращения LIBOR, это также означает, что теперь у нас должны быть трейдеры на рынке, которые, возможно, когда-либо торговали только RFR….!

- Мы видим, что на условной основе рынок федеральных фондов был чрезвычайно активен в первом квартале 1 года, причем объемы каждый месяц превышали SOFR.

- В течение года, похоже, краткосрочной торговли стало относительно меньше, и SOFR снова взял на себя управление.

- Тем не менее, за весь год условная сумма клиринговых фондов Федерального резерва действительно была выше, чем SOFR: 83.6 трлн долларов в федеральных фондах соответствует 77.8 трлн долларов в SOFR за весь год.

- Просто отметим, что эти данные поступают от самих ЦКА, поэтому эти условные значения являются полными, нет никаких сложностей, связанных с размерами сделок с блоками и т. д. Полные размеры раскрываются. (Что также позволяет мне напомнить нашим читателям, что Пороги блокировки и ограничения изменится в этом году в данных SDR).

Это полностью соответствует ранее упомянутому сообщению Linkedin, но, похоже, противоречит нашему анализу для Индикатор принятия RFR (кстати, скоро будут новые данные!). Что дает?

Данные OTC DV01

Как, несомненно, знают постоянные читатели, мы создаем Индикатор принятия ISDA-Clarus RFR используя данные DV01. Мы выводим это из Кларус аналитика, в сочетании с разделением зрелости на стандартизированные теноры от самих КПК.

Хотя мы в основном концентрируемся на этих показателях DV01, в действительности многие анализы оказываются взаимозаменяемыми, независимо от того, говорим ли мы о тенденциях в условных суммах или о тенденциях в суммах DV01. Однако в 2022 г. для OIS, прошедшего безрецептурную клиринговую очистку, тенденции были совершенно разными в условном выражении и на основе DV01.

Во-первых, график:

Показаны;

- DV01 Суммы долларов США OIS ежемесячно очищается в течение последних четырех лет.

- Эта диаграмма сильно отличается от предыдущей!

- С августа 2021 года SOFR доминирует по объему риска, торгуемого как продукт OIS.

- Сумма DV01, торгуемая по отношению к федеральным фондам, очень волатильна.

- Интересно отметить, что Март 2022 выделяется как самая большая сумма риска SOFR, когда-либо имевшая место в безрецептурных продуктах.

- Ранее мы отмечали, что большая часть операций с SOFR DV01 на рынке, включая фьючерсы, был в сентябре 2022. Что-то происходит с месяцами переноса IMM, поскольку все больше фьючерсной торговли перешло от евродолларов к трехмесячным контрактам SOFR IMM.

- На этой внебиржевой диаграмме принятие SOFR действительно выглядит очень сильным. И очень соответствует пресс-релизу LCH на конец года, в котором отмечалось:

2022 год также был важным годом для SwapClear перед конвертацией LIBOR в долларах США в SOFR во втором квартале 2 года: более 2023% всех новых долларовых своп-рисков, очищенных SwapClear, теперь основаны на SOFR.

Рекордные объемы клиринга в LCH с ростом по услугам и регионам; расширение предложения на рынке неоплачиваемых деривативов

Общий рынок

Наконец, из CCPView, стоит отметить, сколько риска OIS по фьючерсным и внебиржевым продуктам сейчас торгуется. Это измеряется DV01:

С некоторым (большим?) риском USD LIBOR еще подняться до перехода , эти цифры, вероятно, вырастут в течение 2023 года.

В итоге

- Данные, лежащие в основе перехода LIBOR, важны, но могут быть сложными.

- Мы стремимся обеспечить максимальную прозрачность, не утомляя людей слишком большим количеством деталей!

- Да, в 2022 году на внебиржевых рынках было продано много условных средств в фондах Федерального резерва.

- Это не означает, что переход от LIBOR происходит к федеральным фондам.

- SOFR доминирует над объемом риска, торгуемого на рынках доллара США.

- Это согласуется с тем, что говорят нам участники рынка и наши читатели. Также важно, чтобы данные подтверждали это!

- SEO-контент и PR-распределение. Получите усиление сегодня.

- Платоблокчейн. Интеллект метавселенной Web3. Расширение знаний. Доступ здесь.

- Источник: https://www.clarusft.com/are-fed-funds-the-latest-winner-from-benchmark-reform/?utm_source=rss&utm_medium=rss&utm_campaign=are-fed-funds-the-latest-winner-from-benchmark-reform

- 1

- 2021

- 2022

- 2023

- a

- О нас

- об этом

- точный

- через

- активный

- на самом деле

- Принятие

- против

- впереди

- Все

- позволяет

- количество

- суммы

- анализ

- и

- около

- Август

- основа

- до

- за

- эталонный тест

- Заблокировать

- Блог

- Блоги

- Сверление

- глава

- изменение

- График

- Clarus

- Очистка

- подниматься

- сочетании

- полностью

- комплекс

- сконцентрировать

- последовательный

- продолжающийся

- контрактов

- Конверсия

- Создайте

- данным

- зависит

- Производные

- различный

- доминирует

- dv01

- каждый

- Весь

- и т.д

- НИКОГДА

- Каждая

- эволюционировали

- без учета

- расширение

- чрезвычайно

- ФРС

- Найдите

- после

- Бесплатно

- от

- полный

- средства

- Фьючерсная торговля

- Торговля фьючерсами

- дает

- будет

- Рост

- высший

- Как

- Однако

- HTTPS

- важную

- in

- В том числе

- сообщил

- интерес

- IT

- большой

- крупнейших

- Фамилия

- последний

- легкий

- Вероятно

- линия

- посмотреть

- ВЗГЛЯДЫ

- серия

- ДЕЛАЕТ

- рынок

- Области применения:

- зрелость

- макс-ширина

- означает

- проводить измерение

- упомянутый

- Метрика

- Месяц

- месяцев

- БОЛЕЕ

- самых

- Новые

- Новостные рассылки

- отметил,

- отвлеченный

- Ноябрь

- номера

- предлагающий

- OTC

- новыми участниками

- мимо

- Люди

- Платон

- Платон Интеллектуальные данные

- ПлатонДанные

- возможное

- После

- представить

- предыдущий

- предварительно

- Печать / PDF

- Продукт

- Продукция

- прогрессировал

- обеспечивать

- Q1

- Q2

- Стоимость

- читатели

- Реальность

- недавно

- Реформа

- районы

- регулярный

- относительно

- Снижение

- Катить

- Run

- казалось

- сентябрь

- Услуги

- должен

- значительный

- просто

- с

- Размер

- Размеры

- So

- некоторые

- удалось

- в некотором роде

- Скоро

- раскол

- стоит

- Начало

- сильный

- подписаться

- свопы

- говорить

- Ассоциация

- ФРС

- сами

- В этом году

- мысль

- Через

- по всему

- в

- слишком

- торговать

- торговал

- Торговцы

- Торговля

- переход

- Прозрачность

- Тенденции

- URL

- us

- USD

- Против

- летучий

- тома

- неделя

- Что

- будь то

- , которые

- В то время как

- КТО

- будете

- без

- стоимость

- год

- лет

- зефирнет