Um de nossos leitores me indicou o artigo da Bloomberg de ontem, “Uma única aposta nos Credit Default Swaps do Deutsche Bank é vista por trás da rota de sexta-feira“, O que faz a afirmação ousada de que uma única negociação de CDS alimentou uma liquidação global na sexta-feira. Portanto, no artigo de hoje, darei uma olhada no que os dados mostram.

SBSDRs da SEC

De acordo com os regulamentos da SEC, os Repositórios de Dados de Swap Baseados em Valores Mobiliários (SBSDRs), operados pela DTCC e ICE, divulgam publicamente as transações de Derivativos de Crédito OTC em nomes únicos negociados por pessoas dos EUA. Como os americanos representam a maior parte da atividade comercial no mercado, podemos usar esses dados para obter uma visão dos volumes e preços.

Claro Visualização SBSDR torna simples consultar e analisar esses dados.

Negociações de CDS do Deutsche Bank

Uma rápida pesquisa de instrumentos permite-me encontrar o nome que me interessa.

Em seguida, procure negociações em um intervalo de datas, produto e moeda.

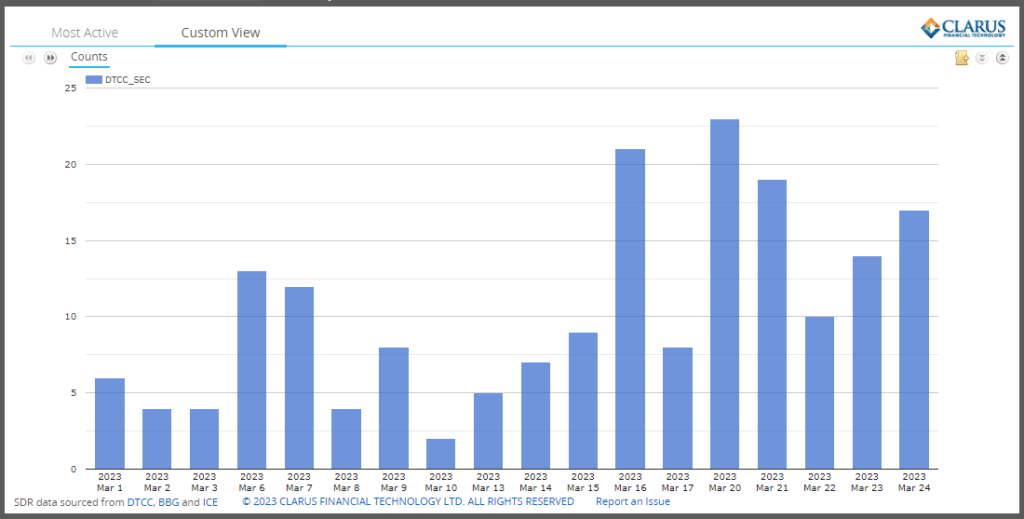

Mostrando:

- Menos de 10 negócios por dia até 15 de março

- Um salto para 21 negócios em 16 de março

- Até 8 negociações em 17 de março

- Um salto para uma alta de 23 negociações em 20 de março

- (Lembre-se de que domingo, 19 de março, foi quando o Credit Suisse foi adquirido pelo UBS)

- Volumes diários restantes acima de 10 negociações pelo resto da semana

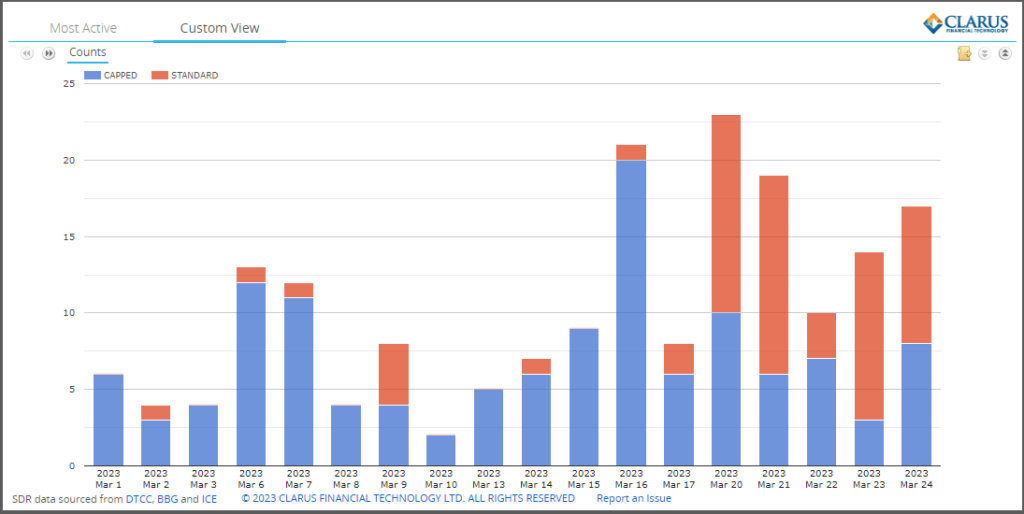

As regras de divulgação pública da SEC são consistentes com o FINRA TRACE para títulos corporativos dos EUA, portanto, os tamanhos das negociações são divulgados apenas até US$ 5 milhões nocional bruto (ou equivalente em EUR de 4.6 milhões). Vamos mapear a divisão entre limitado e padrão.

Mostrando contagens limitadas de negociações acima de US$ 5 milhões e Standard abaixo de US$ 5 milhões.

O que se destaca é o grande salto nas negociações padrão (menores) a partir de 20 de março, o que significa interesse e atividade em negociar esse nome.

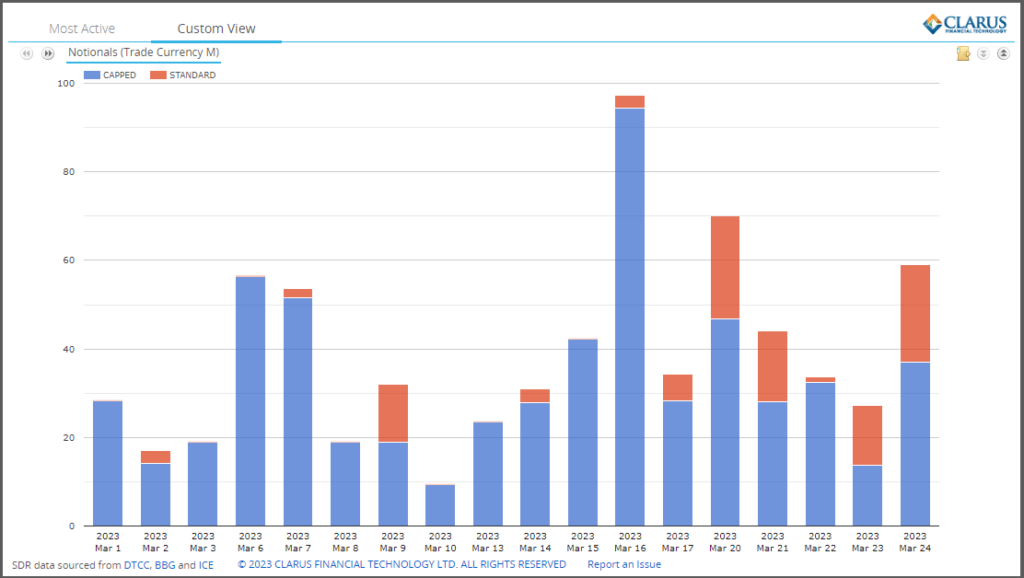

Vejamos agora os dados em termos nocionais brutos.

Mostrando o salto ainda mais pronunciado em 16 de março, com pelo menos € 100 milhões de nocional bruto e dado que apenas € 3 milhões são de 1 negociação padrão e € 94 milhões de 20 negociações limitadas, o volume neste dia teria sido significativamente maior, pois os participantes do mercado procuraram comprar ou vender proteção no Deutsche Bank.

Sexta-feira, 24 de março, o dia destacado no artigo da Bloomberg, em contraste, tem 9 negociações padrão totalizando € 22 milhões e 8 negociações limitadas de € 37 milhões.

Informação de preço

As informações divulgadas publicamente sobre essas negociações de CDS incluem os campos comuns que esperamos na transparência dos EUA, por exemplo, tempo de execução, identificador do produto, ID do ativo subjacente, data de vencimento, nocional e preço.

Infelizmente, como Chris apontou em seu recente Blog ao vivo do Credit Suisse e UBS, faltam as informações de preços publicadas.

Para os 17 negócios executados em 24 de março, vemos:

- Todos têm cupom de 1%

- 14 são 5 anos (jun-28), 2 são 2 anos (dez-24) e 1 é 18m (jun-24)

- 11 têm um valor em dinheiro no campo Outro valor de pagamento

- 6 não tem nada neste campo e nem preço de spread

Em teoria, eu deveria ser capaz de pegar o valor em dinheiro e converter em um spread de crédito corrente ou adiantado usando o Modelo Padrão ISDA CDS.

Infelizmente, olhando para os dados, há muitas questões em aberto, por exemplo, o valor em dinheiro está ajustado para o limite nocional limitado de € 4.6 milhões ou não? Uma rápida olhada mostra alguns negócios padrão de 5 anos com o valor em dinheiro como 0.17 do nocional, mas os limitados têm índices muito mais baixos de 0.05, 0.09 ou 0.1, sugerindo que o pagamento em dinheiro não é ajustado para o nocional divulgado.

Com mais tempo, pode ser possível entender as informações de preço, infelizmente não tenho tempo antes do prazo de publicação de hoje. Mas por que não é correto e útil nos dados públicos em primeiro lugar, é irritante.

A aposta única

Para isolar uma negociação que poderia ter causado uma mudança abrupta no preço dos CDS Spreads no Deutsche Bank e efeitos indiretos em outros mercados, esperaríamos ver uma ou mais grandes negociações nocionais a preços muito mais amplos do que outras negociações naquele dia ou dias anteriores.

Dadas as regras nocionais limitadas de € 4.6 milhões, temos 8 negociações candidatas que podem ser significativamente maiores do que esse nocional, pois é improvável que uma única negociação próxima a esse tamanho alimente uma liquidação. Por exemplo, vimos volumes altos e semelhantes em dias anteriores, em particular em 16 de março.

Para inicializar a falta de informações de preço limpas, significa que não podemos identificar categoricamente uma negociação com um spread mais amplo do que outras naquele dia.

Permanece o mistério sobre qual comércio e se realmente alimentou uma liquidação.

Em tempos de incerteza, há um medo maior de que alguém saiba mais do que você, o que pode alimentar uma tendência de reação exagerada a relatórios de grandes negociações. Não podemos dizer se isso aconteceu neste caso, para os jornalistas corroborarem com os comerciantes.

Gostaria de repetir os sentimentos do artigo da Bloomberg no sentido de que precisamos de uma maior transparência no CDS de nome único.

Os SBSDRs da SEC estão muito próximos em fornecer isso com disseminação quase em tempo real de informações importantes sobre negociações executadas.

Só precisamos de algumas melhorias na qualidade dos dados para chegar lá.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- Platoblockchain. Inteligência Metaverso Web3. Conhecimento Ampliado. Acesse aqui.

- Fonte: https://www.clarusft.com/deutsche-bank-credit-default-swaps/?utm_source=rss&utm_medium=rss&utm_campaign=deutsche-bank-credit-default-swaps

- :é

- $UP

- 1

- 10

- 8

- 9

- a

- Capaz

- acima

- atividade

- Ajustado

- permite

- quantidade

- análise

- e

- SOMOS

- artigo

- AS

- ativo

- At

- Bank

- baseado

- BE

- antes

- atrás

- abaixo

- Aposta

- Melhor

- entre

- Grande

- Bloomberg

- pino

- Obrigações

- comprar

- by

- CAN

- candidato

- não podes

- casas

- dinheiro

- causado

- CDS

- de cores

- Chris

- reivindicar

- Fechar

- como

- comum

- consistente

- contraste

- converter

- Responsabilidade

- corroborar

- poderia

- cupom

- crédito

- inadimplência de crédito

- swaps de inadimplência de crédito

- crédito Suiço

- Moeda

- dados,

- qualidade de dados

- Data

- dia

- dias

- Padrão

- Deutsche Bank

- DID

- não

- down

- DTCC

- e

- eco

- efeitos

- Equivalente

- Éter (ETH)

- EUR

- Mesmo

- execução

- esperar

- medo

- poucos

- campo

- Campos

- Encontre

- Primeiro nome

- Escolha

- Gratuito

- Sexta-feira

- Sextas-feiras

- da

- Combustível

- ter

- dado

- Global

- maior

- bruto

- aconteceu

- Ter

- Alta

- superior

- Destaque

- HTTPS

- i

- ICE

- ID

- identificador

- melhorias

- in

- inclui

- INFORMAÇÕES

- informado

- introspecção

- instância

- instrumento

- interesse

- interessado

- IT

- Jornalistas

- saltar

- Chave

- Falta

- grande

- Maior

- viver

- olhar

- procurando

- lote

- Maioria

- fazer

- FAZ

- Março

- mercado

- Mercados

- maturidade

- significado

- significa

- milhão

- mais

- mover

- Mistério

- nome

- Perto

- você merece...

- Newsletter

- Nocional

- of

- on

- ONE

- aberto

- operado

- OTC

- Outros

- Outros

- particular

- pagamento

- pessoas

- Lugar

- platão

- Inteligência de Dados Platão

- PlatãoData

- possível

- preço

- Valores

- preços

- Prévio

- Produto

- proteção

- fornecendo

- público

- Publicação

- publicamente

- publicado

- qualidade

- Frequentes

- Links

- alcance

- leitores

- em tempo real

- recentemente

- regulamentos

- remanescente

- permanece

- Relatórios

- DESCANSO

- regras

- corrida

- Pesquisar

- SEC

- Valores mobiliários

- vender

- Sell-off

- sentido

- rede de apoio social

- Shows

- de forma considerável

- semelhante

- simples

- solteiro

- Tamanho

- tamanhos

- menor

- So

- Alguém

- divisão

- Spot

- propagação

- Spreads

- padrão

- fica

- Inscreva-se

- Suíça

- swaps

- Tire

- condições

- que

- A

- Este

- limiar

- tempo

- vezes

- para

- hoje

- hoje

- traçar

- comércio

- negociadas

- Traders

- trades

- Trading

- Transparência

- UBS

- subjacente

- URL

- us

- usar

- volume

- volumes

- O Quê

- qual

- mais largo

- precisarão

- de

- seria

- zefirnet