Åpent for å søke: 03/02/2021

Lukk for å søke: 09

Oppføringsdato: 23

Aksjekapital

Markedsverdi: RM92mil

Totalt antall andeler: 400 millioner aksjer (offentlig gjeldende: 20 millioner, Company Insider/Miti/Privat plassering/annet: 80mil)

Industri (netto fortjeneste%)

Homeriz: 15.18 %

Vårkunst: 13.14 %

Mobilia: 11.14 %

Tilgang: 9.51 %

Virksomhet

Design og produksjon av møbler til hjemmet.

Utenlands: 73.39 %

Malaysia: 26.61%

*2017–2020: 50.48 %–56.48 % inntekt kommer fra 5 store kunder.

Fundamental

1. marked: ess marked

2.Pris: RM0.23 (EPS: 0.02)

3.P / E: PE11.50

4.ROE (Pro Forma III): 17.29%

5.ROE: 35.71%(2019), 27.55%(2018), 31.45%(2017)

6.Cash og fast innskudd etter børsintroduksjon: RM0.0406 per aksje

7. NA etter børsintroduksjon: RM0.10

8. Sum gjeld til omløpsmiddel etter børsintroduksjon: 1.176 (Gjeld: 39.385mil, anleggsmidler: 45.954mil, omløpsmidler: 33.447mil)

9. Utbyttepolitikk: Ingen fast utbyttepolitikk.

Tidligere økonomiske resultater (inntekter, EPS)

2020 (8 måneder): RM44.729 mil (EPS:0.0136)

2019: RM75.589 mil (EPS: 0.0248)

2018: RM66.504 mil (EPS:0.0184)

2017: RM55.730 mil (EPS: 0.0184)

Nettofortjenestemargin

2020 (8 måneder): 10.31 %

2019: 11.14%

2018: 9.39%

2017: 11.24%

Etter børsnotering

Quek Wee Seng: 74.56 % (Exelient & Firstchrome)

Quek Wee Seong: 73.88 % (Exelient & Firstchrome)

Styrets godtgjørelse for FYE2021 (fra bruttofortjeneste 2019)

Datin Siah Li Mei: RM42k

Quek Wee Seng: RM577k

Quek Wee Seong: RM474k

Tajul Arifin: RM42k

Lim See slep: RM42k

Totalt godtgjørelse til direktør: RM1.177 mil eller 6.05%

Nøkkelhåndteringsgodtgjørelse for FYE2021 (fra bruttofortjeneste 2019)

Tan Ley Wun: RM150k-200k

Khoo Ai Lee: RM150k-200k

Ku Yong Yee: RM100k-150k

Wong Eng Chuan: RM200k-250k

Quek Yan-sang: RM50k-100k

godtgjørelse for nøkkelledere: RM0.65-0.9mil eller 3.34-4.62 %

Bruk av fond

Oppføring av bygning: 42.03 %

Innkjøp av maskiner: 9.42 %

Tilbakebetaling av lån: 13.77 %

Arbeidskapital: 13.77%

Listeutgifter: 21.74%

Bra er:

1. PE11.5 er akseptabel virkelig verdi.

2. ROE over 15 %.

3. Revneue fortsetter å øke de siste 3 årene.

4. Global arbeid hjemmefra trend øke etterspørselen etter møbler.

De dårlige tingene:

1. Topp 5 store kunder bidrar med over 50 % av selskapets inntekter.

2. Gjelden er høy.

3. Direktør og toppledelsens godtgjørelse er over 10 % fra selskapets bruttoresultat.

4. Bruk 13.77 % IPO-fond til å betale gjeld, og noteringsutgifter er 21.74 % av totalt IPO-fond (denne 2-posten er mindre hjelp til å bidra med forretningsvekst i futures)

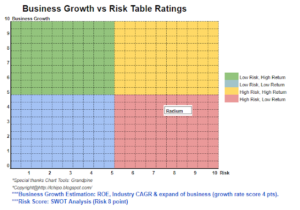

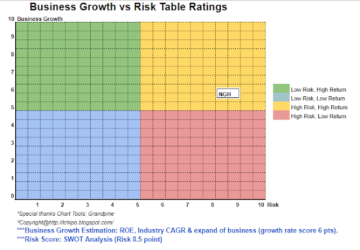

Selskapet valgte riktig tidspunkt for børsnotering ettersom globalt arbeid hjemmefra øker etterspørselen etter møbler, men Mobilia-møbler fokuserer mer på trebaserte møbler. Den estimerte gjennomføringstiden for fabrikkblokk B & C er 2022, vi bør se flere inntekter komme inn etter 2 års tid (kan ikke finne ut hvor mange % økning i produksjonskapasitet). Se diagrammet nedenfor for å forstå prognosen for risiko kontra forretningsvekst for selskapet innen 3 år.

* Verdsettelse er bare personlig mening og syn. Oppfatning og prognose vil endres hvis noen nye kvartalsresultater blir utgitt. Leseren tar sin egen risiko og bør gjøre egne lekser for å følge opp hvert kvartalsresultat for å justere prognosen for selskapets grunnleggende verdi.

Kilde: http://lchipo.blogspot.com/2021/02/mobilia-holdings-berhad.html

- AI

- Kunst

- eiendel

- BP

- Bygning

- virksomhet

- Kapasitet

- hovedstad

- Kontanter

- endring

- Selskapet

- fortsette

- Gjeldende

- Gjeld

- Etterspørsel

- Regissør

- utbytte

- utgifter

- fabrikk

- rettferdig

- finansiell

- Fokus

- følge

- fond

- Futures

- Global

- Vekst

- Høy

- Hjemprodukt

- hjemmelekser

- Hvordan

- HTTPS

- Øke

- IPO

- oppføring

- større

- ledelse

- produksjon

- marked

- nett

- Mening

- Betale

- ytelse

- politikk

- pris

- pro

- Produksjon

- Profit

- offentlig

- Reader

- inntekter

- Risiko

- Aksjer

- tid

- topp

- top 5

- us

- verdi

- Se

- innenfor

- Arbeid

- jobbe hjemmefra

- år