Kortfattet sammendrag

- Bitcoin-prisytelsen siden 2022-bunnene viser slående likhet med tidligere sykluser, om enn å komme seg noe langsommere, men på en mer spenstig måte.

- Til tross for en beskjeden økning i eldre myntforbruk etter ETF-godkjenninger, er flertallet av langsiktige Bitcoin-investorer fortsatt uvillige til å skille seg fra myntene sine til gjeldende priser.

- Nettverksaktiviteten er fortsatt lav når det gjelder enheter, men pengevolum som overføres på kjeden, og spesifikt til børser, forblir robust, og ligner tidligere oksemarkedssykluser.

Syklusposisjonering

Det første diagrammet vurderer BTC-prisytelsen siden forrige ATH. I dette tilfellet anser vi april 2021 (Coinbase-direktenoteringen) som ATH for en bedre lesning av varigheten, siden vi hevder at det var toppen når det gjelder investorsentiment (WoC -4-2022).

Forestillingen om historierim er slående sann, med de siste 3 syklusene som opplever uhyggelig lik ytelse. Vår nåværende syklus ligger marginalt foran både periodene 2016-17 og 2019-20, delvis på grunn av et ekstremt sterkt år i 2023.

🔴 Syklus 2: 45.7 % under ATH

🔵 Syklus 3: 43.6 % under ATH

⚫ Nåværende syklus: 37.3 % under ATH

Imidlertid kan et økt nivå av motstandskraft noteres over vår nåværende syklus, med korreksjoner fra den lokale høye forblir relativt grunt. Det største nedtrekket så langt har vært -20.1 % satt i august 2023.

Denne innsikten blir stadig mer uttalt når vi teller andelen dager som ble handlet med en dypere korreksjon til sammenligning:

🟠 Genesis til 2011: 164 av 294 dager (55.7 %)

???? 2011 til 2013: 352 av 741 dager (47.5 %)

🔵 2015 til 2017: 222 av 1066 dager (20.8 %)

🟢 2018 til 2021: 514 av 1056 dager (48.7 %)

Til tross for denne motstandskraften, har kursmomentumet vært på nedsiden de siste ukene, ettersom markedet fordøyer den nye dynamikken til spot-ETFene.

Her konsulterer vi to nøkkelnivåer i kjeden:

- ???? Kortsiktig innehavers kostnadsgrunnlag ($38.3k), som beskriver den gjennomsnittlige anskaffelsesprisen for ny etterspørsel.

- 🔵 Sann markedsmiddelpris ($33.3k), en kostnadsmodell for aktive investorer.

Omtester av STH-kostnadsgrunnlaget som støtte er typiske under markedsopptrender, men et avgjørende tap av dette nivået vil ta det sanne markedsmiddelet i betraktning. Den sanne markedsmiddelprisen er i stor grad et "tyngdepunkt" av Bitcoin-markedet, og skiller ofte oksemarkeder fra bjørnemarkeder.

Gjenoppretting møter GBTC-overhenget

Vi kan vurdere både alvorlighetsgraden av kapitalutstrømmer på tvers av sykluser, så vel som gjenvinningsvarigheten ved å bruke den grunnleggende realiserte grenseverdien.

Det realiserte kapittelet forblir bare -5.4 % lavere enn sin tidligere ATH på $467B, og opplever for tiden sterk kapitaltilførsel. Når det er sagt, har varigheten for denne utvinningen å akselerere vært markant langsommere enn tidligere sykluser, uten tvil på grunn av det betydelige forsyningsoverhenget fra utfordrende handler som GBTC-arbitrasjen.

Den nåværende syklusen har sett at Realized Cap har kommet seg i det laveste tempoet som er registrert

- 🥇 Syklus 2012-13 0.22% per dag

- 🥉 2015-16 syklus: 0.09 % per dag

- 🥈 2019-20 syklus: 0.17 % per dag

- ???? 2023-24 syklus: 0.05 % per dag

Dette fenomenet kan delvis tilskrives de betydelige innløsningene som finner sted fra Grayscale GBTC-produktet. Som et lukket trustfond samlet GBTC en ekstraordinær 661.7 2021 BTC tidlig i XNUMX, da tradere forsøkte å stenge NAV-premiearbitrasjen.

Etter mange år med handel med en sterk NAV-rabatt (med et svært høyt gebyr på 2 %), har konvertering til en spot-ETF utløst en betydelig rebalanseringshendelse. Rundt ~115.6k BTC har blitt innløst fra GBTC ETF siden konverteringen, noe som har skapt betydelig motvind i markedet.

HODLers vil ikke gi opp

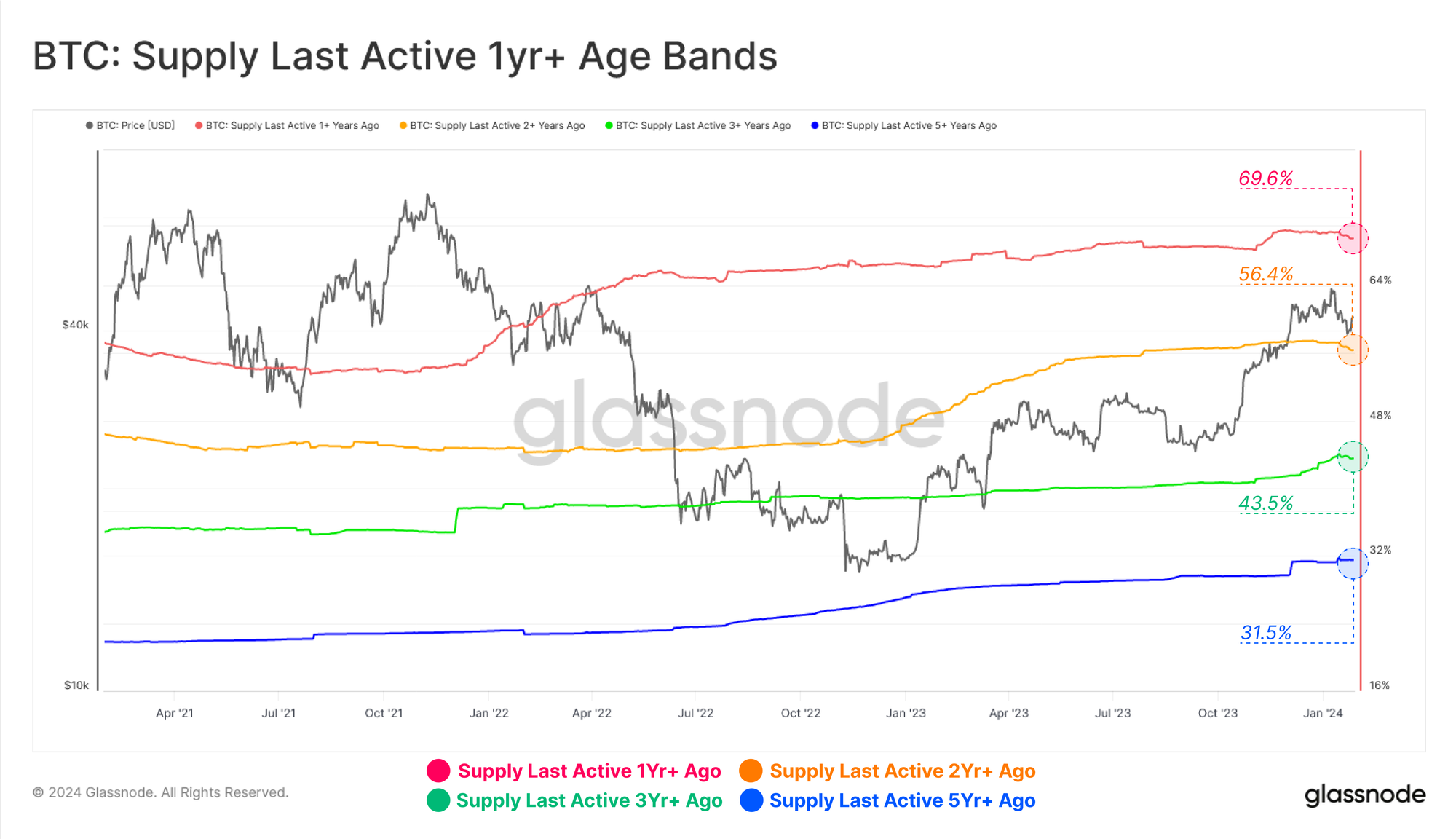

Midt i sterke stevner, selg-nyhetene og dynamiske markeder ser det ut til at det store flertallet av HODLere rir rolig på markedsbølgene. Dette settet med Supply Last Active-målinger måler andelen av den sirkulerende forsyningen som har blitt holdt i flere års tidshorisonter.

Vi kan se en liten nedtur på tvers av 1y- og 2y-båndene spesifikt, hvor mange, men ikke alle, er assosiert med GBTC. Dette indikerer at et ikke-trivielt volum av eldre forsyning har vært i bevegelse de siste ukene.

Men i absolutt størrelsesorden forblir det store flertallet av BTC-holderbasen stabil, med prosentandelen av holdt forsyning på tvers av flere aldersgrupper som ligger like under ATHs:

🔴 1+ år siden: 69.9 %

For 2+ år siden: 56.7 %

For 3+ år siden: 43.8 %

🔵 5+ år siden: 31.5 %

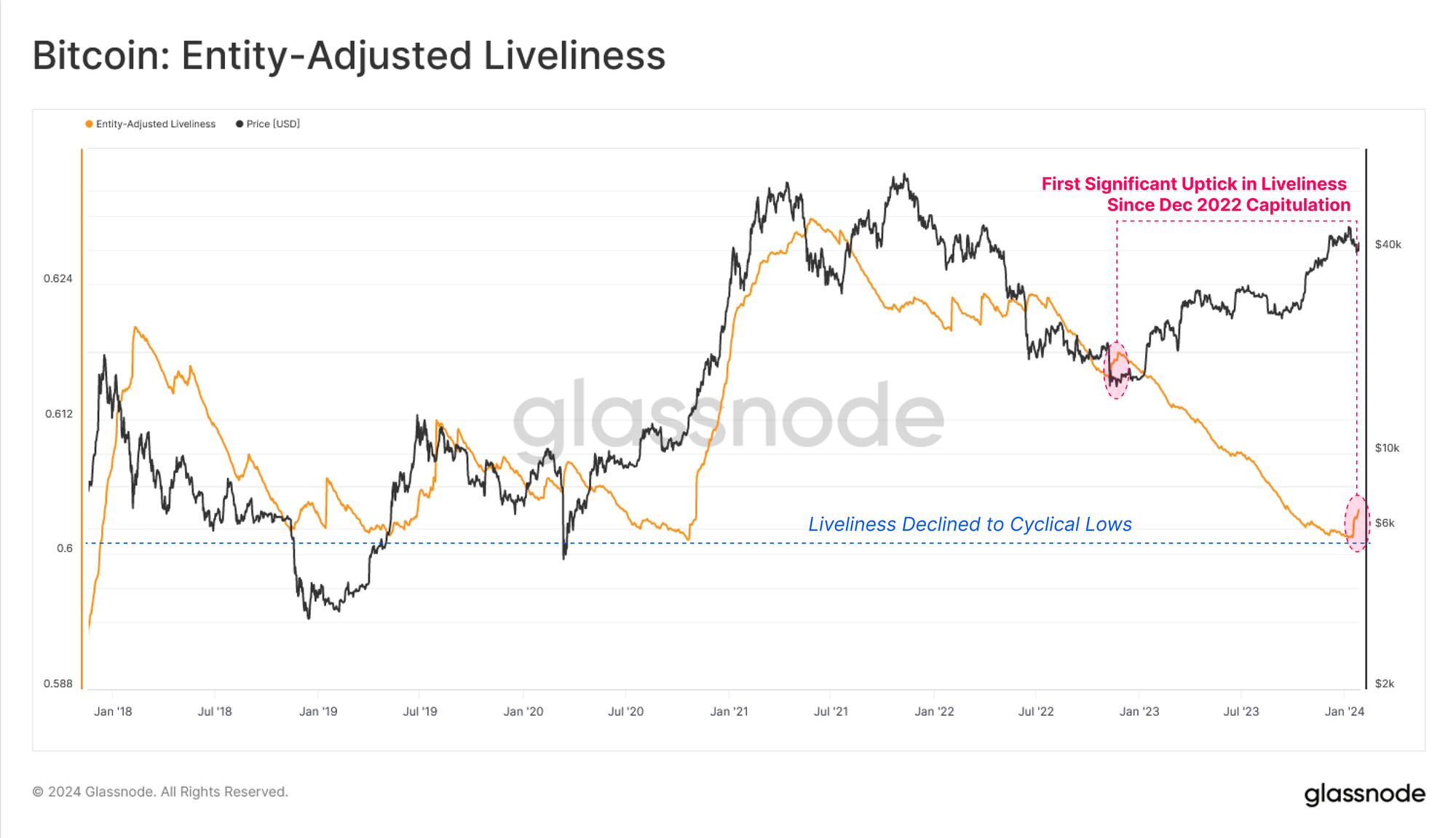

på WoC-46-2023, introduserte og sammenlignet vi flere mål for "Lagret forsyning" og "Aktiv forsyning". På den tiden la vi merke til at det var stor forskjell mellom de to, med en betydelig dominans mot at mynter var sovende, inaktive og illikvide.

I år ser vi de første tegnene på en potensiell lukking av denne divergensen, en merkbar økning på tvers av alle målene for "aktiv forsyning". Dette gir sammenløp med den nevnte økningen i eldre myntforbruk.

Dette har utløst den største økningen i livlighet siden kapitulasjonsarrangementet i desember 2022. Dette støtter igjen analysen ovenfor, og angir en økning i Coinday Destruction ettersom noen investorer skiller seg med en del av deres lenge holdte mynter.

Men sett i en makrosammenheng, forblir Liveliness nær laveste nivåer over flere år, noe som antyder at det dominerende flertallet av tilbudet forblir tett holdt, uten tvil venter på høyere spotpriser, eller kanskje økt volatilitet som en motivator for å bruke.

On-chain og Exchange Activity

Vurdering av aktivitet i kjeden for Bitcoin kan gi god innsikt i helsen, adopsjonen og veksten til nettverket. Til tross for sterk prisytelse, har det imidlertid dukket opp en mot intuitiv observasjon med antall aktive enheter som har falt til nedturer på 219 XNUMX per dag.

Til pålydende kan dette tyde på at til tross for den betydelige prisstigningen, har ikke veksten i Bitcoin-brukere fulgt etter.

Dette er i stor grad et resultat av økningen i aktivitet knyttet til Ordinals og Inscriptions, hvor mange deltakere gjenbruker Bitcoin-adresser, og reduserer antallet målte "aktive enheter" (teller ikke dobbelt).

????

Overføringsvolumer på den annen side er fortsatt ekstremt robuste med rundt $7.7 milliarder per dag i økonomisk volum behandlet. Denne divergensen mellom "aktive enheter" og økende overføringsvolumer fremhever en økt tilstedeværelse av store enheter som er aktive i markedet, med gjennomsnittlig volum per enhet som stiger til en verdi på $26.3k/transaksjon.

Dette henspiller på en økende tilstedeværelse av institusjonelle investorer og kapitalstrømmer.

Børser er fortsatt den primære arenaen for handelsaktivitet, og innskudds- og uttaksvolumene har opplevd en betydelig ekspansjon og nådde $6.8 milliarder per dag. Utvekslingsrelatert innskudds- og uttaksaktivitet utgjør ca. 88 % av alt volum i kjeden for tiden.

Det nåværende volumet som strømmer inn og ut av børser konkurrerer med topper satt i løpet av 2021-bullemarkedet, med bare 68 handelsdager (1.5%) som registrerer en høyere verdi (30D-SMA-basis).

Dette understreker igjen en økende interesse for Bitcoin fra markedsdeltakere.

Ved siden av økende valutastrømmer har et regime med realisert profitttak fulgt etter. Diagrammet nedenfor viser gjennomsnittlig fortjeneste (eller tap) per mynt sendt utveksling.

På høyden av ETF-spekulasjoner nådde denne beregningen en gjennomsnittlig fortjeneste på $3.1k, et nivå som nådde toppen av april 2023-rallyet. Dette forblir langt unna gjennomsnittlig fortjeneste på $10.5k på toppen av 2021-markedet, og begynner å avkjøles meningsfullt.

konklusjonen

Godkjenningen av ni spot Bitcoin ETFer er en landemerkebegivenhet for digitale eiendeler, med institusjonelle strømmer som nå åpent graviterer til aktivaklassen. Kapitaltilførselen akselererer nå, til tross for det betydelige tilbudsoverhenget ettersom investorer balanserer seg ut av det lenge utfordrede GBTC ETF-produktet.

Valutastrømmer på kjeden har også nådd verdier som tilsvarer toppen av oksemarkedet i 2021, og den gjennomsnittlige størrelsen på overført verdi øker en økende tilstedeværelse av institusjonelle og store kapitalinvestorer.

Ansvarsfraskrivelse: Denne rapporten gir ingen investeringsråd. Alle data er kun gitt for informasjon og pedagogiske formål. Ingen investeringsbeslutning skal være basert på informasjonen gitt her, og du er alene ansvarlig for dine egne investeringsbeslutninger.

Utvekslingssaldoer som presenteres er hentet fra Glassnodes omfattende database med adresseetiketter, som samles gjennom både offisielt publisert utvekslingsinformasjon og proprietære klyngealgoritmer. Selv om vi bestreber oss på å sikre størst mulig nøyaktighet når det gjelder å representere børsbalanser, er det viktig å merke seg at disse tallene kanskje ikke alltid omfatter hele børsens reserver, spesielt når børser avstår fra å oppgi sine offisielle adresser. Vi oppfordrer brukere til å utvise forsiktighet og skjønn når de bruker disse beregningene. Glassnode skal ikke holdes ansvarlig for eventuelle avvik eller potensielle unøyaktigheter. Vennligst les vår åpenhetserklæring når du bruker utvekslingsdata.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://insights.glassnode.com/the-week-onchain-week-05-2024/

- : har

- :er

- :ikke

- :hvor

- $3

- 1

- 2%

- 20

- 2000

- 2013

- 2017

- 2021

- 2022

- 2023

- 28

- 31

- 43

- 45

- a

- ovenfor

- Absolute

- akselerere

- akselerer

- kontoer

- nøyaktighet

- oppkjøp

- tvers

- aktiv

- aktivitet

- adresse

- adresser

- Adopsjon

- råd

- en gang til

- alder

- siden

- fremover

- algoritmer

- Alle

- også

- alltid

- samlet

- an

- analyse

- analytikere

- og

- noen

- vises

- takknemlighet

- godkjenning

- godkjenninger

- ca

- April

- arbitrage

- ER

- antageligvis

- argumentere

- rundt

- AS

- vurdere

- Vurderer

- eiendel

- aktivaklasse

- Eiendeler

- assosiert

- At

- ATH

- August

- gjennomsnittlig

- gjennomsnittsstørrelse

- balanserer

- basen

- basert

- basis

- BE

- Bær

- bjørnemarkeder

- blir

- vært

- være

- under

- Bedre

- mellom

- Bitcoin

- bitcoin-investorer

- Bitcoin-markedet

- bitcoin på kjeden

- både

- bringe

- BTC

- btc-pris

- okse

- Oksemarked

- men

- by

- CAN

- lokk

- hovedstad

- kapitulasjon

- forsiktighet

- utfordret

- utfordrende

- Figur

- sirkulerende

- klasse

- Lukke

- stengt

- lukking

- gruppering

- Coin

- coinbase

- Mynter

- sammenlignet

- sammenligning

- omfattende

- konklusjon

- sammenløp

- Vurder

- hensyn

- kontekst

- Konvertering

- Kul

- Korreksjoner

- Kostnad

- kostnadsgrunnlag

- telle

- Motvirke

- Opprette

- Gjeldende

- I dag

- syklus

- sykluser

- dato

- Database

- dag

- Dager

- avgjørelse

- avgjørelser

- avgjørende

- fallende

- dypere

- Etterspørsel

- innskudd

- Avledet

- beskrive

- Til tross for

- detaljert

- digitalt

- Digitale eiendeler

- direkte

- direkte notering

- Å avsløre

- Rabatt

- skjønn

- Divergens

- gjør

- dominans

- dominerende

- dobbelt

- ulempen

- to

- varighet

- under

- dynamisk

- dynamikk

- Tidlig

- økonomisk

- pedagogisk

- skummelt

- forhøyet

- dukket

- slutt

- sikre

- helhet

- enheter

- enhet

- Tilsvarende

- ETF

- ETF

- Event

- hendelser

- utveksling

- Børser

- Øvelse

- ekspanderende

- utvidelse

- erfaren

- opplever

- ekstraordinær

- ekstremt

- Face

- langt

- gebyr

- tall

- Først

- Rennende

- Flows

- fulgt

- etter

- Til

- fra

- fond

- fundamental

- videre

- GBTC

- glass node

- Gråtoner

- flott

- Økende

- Vekst

- hånd

- Ha

- motvind

- Helse

- høyde

- økt

- Held

- her.

- Høy

- høyere

- striper

- historie

- trykke

- hodlere

- holder

- Horizons

- Hvordan

- Men

- HTTPS

- viktig

- in

- inaktiv

- Øke

- økt

- økende

- stadig

- indikerer

- tilsig

- informasjon

- innsikt

- innsikt

- f.eks

- institusjonell

- institusjonelle investorer

- interesse

- inn

- introdusert

- intuitiv

- investering

- investor

- investor sentiment

- Investorer

- IT

- DET ER

- bare

- nøkkel

- etiketter

- landemerke

- stor

- i stor grad

- største

- Siste

- la

- Nivå

- nivåer

- i likhet med

- oppføring

- livlighet

- lokal

- Lang

- langsiktig

- langsiktige bitcoin-investorer

- tap

- Lav

- lows

- Makro

- Flertall

- måte

- mange

- marked

- Markets

- bety

- måle

- målte

- målinger

- møter

- metrisk

- Metrics

- kunne

- modell

- beskjeden

- Momentum

- Monetære

- mer

- flytte

- mye

- flerårig

- flere

- nav

- Nær

- nettverk

- Ny

- ni

- Nei.

- bemerkelsesverdig

- note

- bemerket

- Legge merke til..

- Forestilling

- nå

- Antall

- observasjon

- of

- off

- offisiell

- offisielt

- ofte

- eldre

- on

- On-Chain

- aktivitet på kjeden

- bare

- åpenlyst

- or

- Annen

- vår

- ut

- utbetalinger

- enn

- egen

- Fred

- del

- deltakere

- spesielt

- Topp

- for

- prosent

- ytelse

- kanskje

- perioder

- Sted

- plato

- Platon Data Intelligence

- PlatonData

- Spille

- del

- potensiell

- Premium

- tilstedeværelse

- presentere

- presentert

- forrige

- pris

- Prisene

- primære

- Før

- behandlet

- Produkt

- Profit

- uttales

- Andelen

- proprietær

- gi

- forutsatt

- gir

- publisert

- formål

- rally

- rally

- nådd

- Lese

- realisert

- rebalansere

- nylig

- innspilling

- Gjenopprette

- utvinne

- utvinning

- innløsninger

- redusere

- referanse

- regime

- i slekt

- relativt

- forbli

- gjenværende

- forblir

- rapporterer

- representerer

- ligner

- reserver

- resiliens

- spenstig

- ansvarlig

- resultere

- riding

- rivaler

- robust

- Sa

- se

- sett

- sendt

- sentiment

- sett

- flere

- alvorlig

- alvorlighetsgrad

- grunne

- Viser

- signifikant

- Skilt

- lignende

- siden

- Størrelse

- svevende

- utelukkende

- noen

- noe

- ettertraktet

- spesielt

- spekulasjon

- bruke

- utgifter

- Spot

- flekk etf

- Spotpriser

- Start

- standhaftig

- streber

- sterk

- foreslår

- Dress

- levere

- forsyning sist aktive

- støtte

- Støtter

- ta

- vilkår

- enn

- Det

- De

- Coinbase

- informasjonen

- deres

- Disse

- denne

- Gjennom

- Dermed

- tett

- tid

- til

- mot

- handles

- Traders

- handler

- trading

- overføre

- overføres

- Åpenhet

- utløst

- sant

- Stol

- to

- typisk

- understreker

- Brukere

- ved hjelp av

- utnytte

- ytterste

- verdi

- Verdier

- enorme

- Venue

- veldig

- sett

- Volatilitet

- volum

- volumer

- venter

- var

- bølger

- måter

- we

- uker

- VI VIL

- når

- hvilken

- mens

- med

- uttak

- ville

- år

- år

- du

- Din

- Zenith

- zephyrnet