Kortfattet sammendrag

- Som svar på godkjenningen av en pakke med Bitcoin ETFer, har Ether og Altcoins økt kraftig forrige uke. ETH klarte å overgå BTC for første gang siden oktober 2022.

- ETH har også sett økt aktivitet i derivatmarkedet, noe som signaliserer et mulig skifte i kapitalstrømmer. Bitcoin er fortsatt dominerende i åpen interesse og handelsvolum, men ETH har gjenvunnet noe terreng siden ETF-godkjenningene.

- Vi vurderer også den relative ytelsen til Solana, skaleringstokens og ulike sektorindekser i forhold til BTC og ETH som en måler for risikoappetitt i en verden etter ETF.

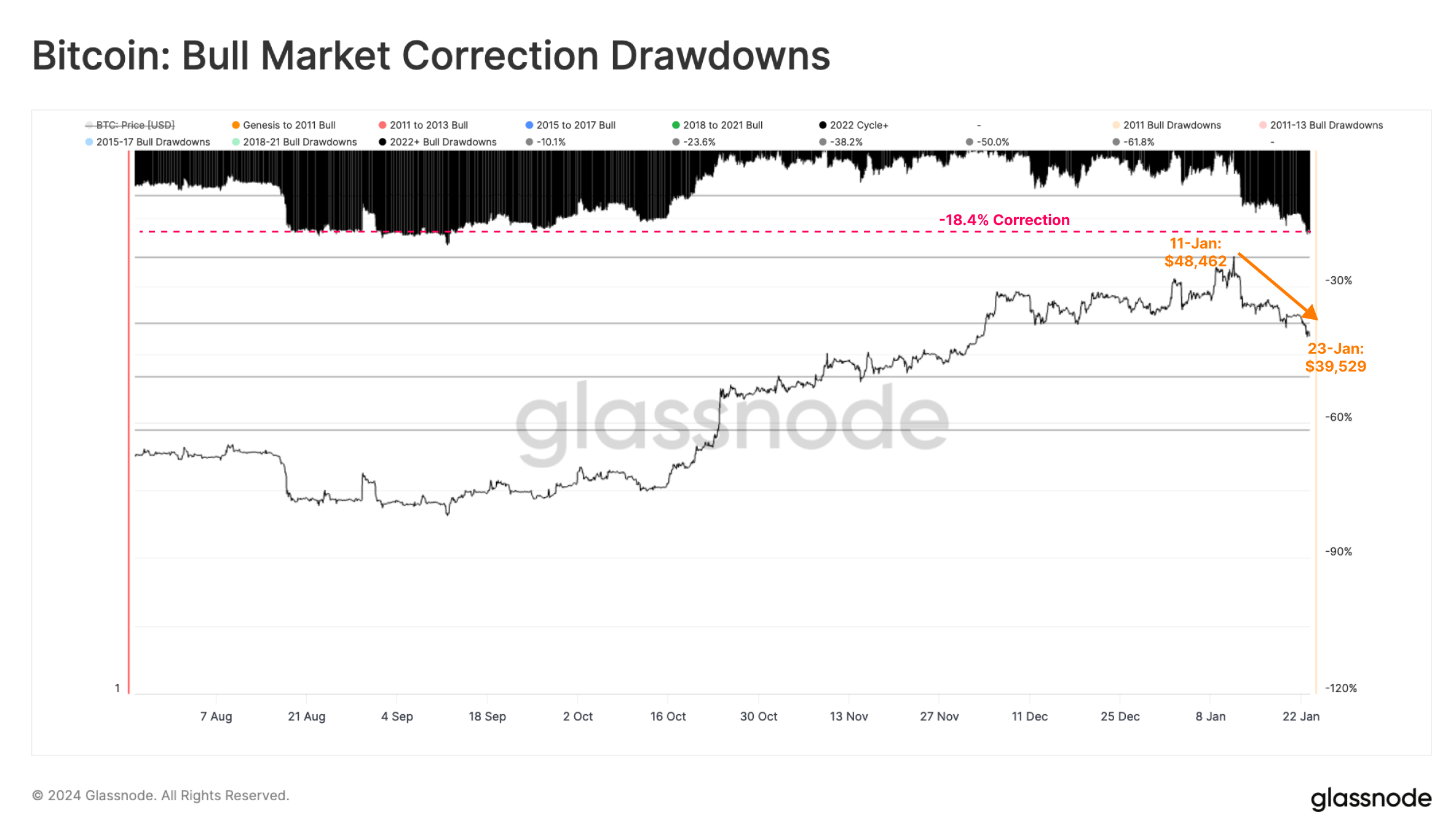

De digitale aktivamarkedene opplevde en økning i spekulasjoner som førte til Bitcoin ETF-godkjenningene, med en generell salgs-nyhetene-hendelse som spilte ut i løpet av de påfølgende dagene. Som vi diskuterte i vår forrige utgave (WoC-03), hadde markedet uten tvil priset arrangementet til nesten perfeksjon. Bitcoin-prisene har siden falt med -18 %, og falt så lavt som $39.5k i skrivende stund.

Til tross for denne korreksjonen fortsetter investorene å se fremover og stiller spørsmålet: Hvem er neste? Vil det bli en ny runde med spekulasjoner angående en potensiell ETH ETF-godkjenning? Vil Solana fortsette å overgå ETH og BTC? Eller er det nå en appetitt på risiko og mindre børsverdi-tokens?

Post ETF-spekulasjoner

Digitale aktivamarkeder har opplevd svært sterke resultater siden midten av oktober, da ETF-spekulasjon og kapitalrotasjonsnarrativer dominerte.

Bitcoins markedsverdi har økt med +68.8 % siden BlackRock først søkte ETF, og den samlede Altcoin Market Cap fulgte etter, og steg med +68.9 %. Imidlertid har Ethereum sett et svakere relativ momentum, og underprestert det bredere altcoin-området med -17%.

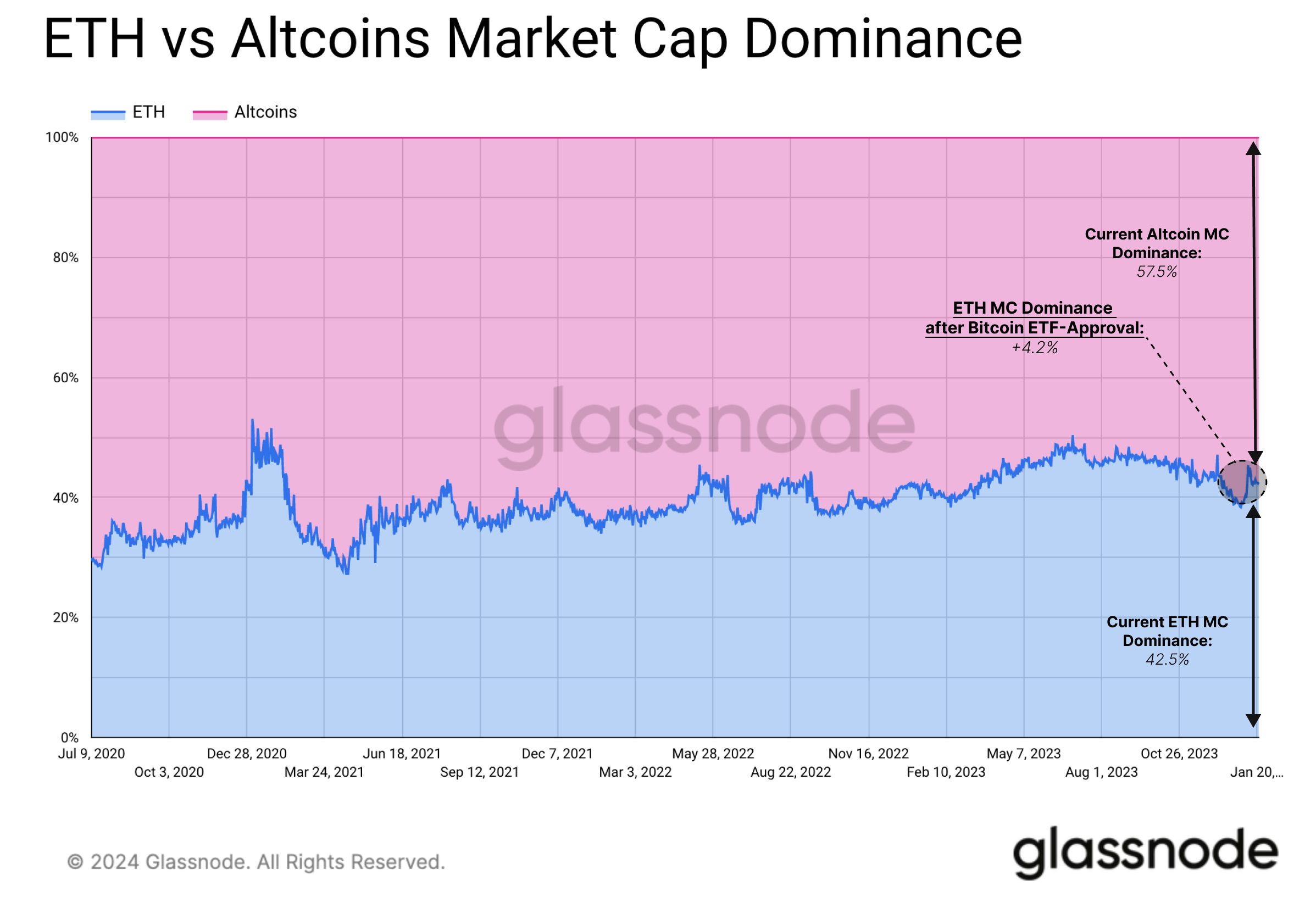

Zoomer vi ut kan vi se at Bitcoin generelt har vært stadig mer dominerende de siste årene. Siden FTX-kollapsen i november 2022 har BTC økt sin markedskapitaldominans fra 38.9 % til 49.8 %.

På den annen side har ETH opprettholdt sin markedskapitaldominans, fra 18.9 % til 18.2 %. Det er hovedsakelig Altcoins som har tapt markedsandeler i kryptomarkedene med markedsverdien som har falt fra 28.3 % til 24.2 %, mens Stablecoins også har redusert sin andel fra 13.9 % til 7.8 %.

Kort tid etter godkjenningen av Bitcoin ETF, har flere utstedere sendt inn eller foreslått en vilje til å gå inn for en spot-ETF for Ethereum. Selv om det kan være mer utfordrende å få godkjenning for en ETH-basert ETF på grunn av at SEC muligens vurderer Ether som mer en investeringskontrakt, så markedene ut til å uttrykke optimisme.

ETH-prisene har steget med over +20 % i forhold til BTC de siste ukene, noe som gir den sterkeste ytelsen siden slutten av 2022 på kvartals-, måneds- og ukentlig basis.

Dette sammenfaller med en liten tilbakegang i markedsverdidominansen til både ETH og Altcoins generelt. Sammenlignet med Bitcoin har ETH fått 2.9 % i markedskapitaldominans.

Samtidig har volumet av nettofortjeneste låst av ETH-investorer nådd et nytt flerårig høydepunkt. Mens profitttakingen har økt siden midten av oktober, nådde toppen den 13. januar over $900 millioner per dag, på linje med investorer som utnyttet "selg-nyhetene"-momentumet.

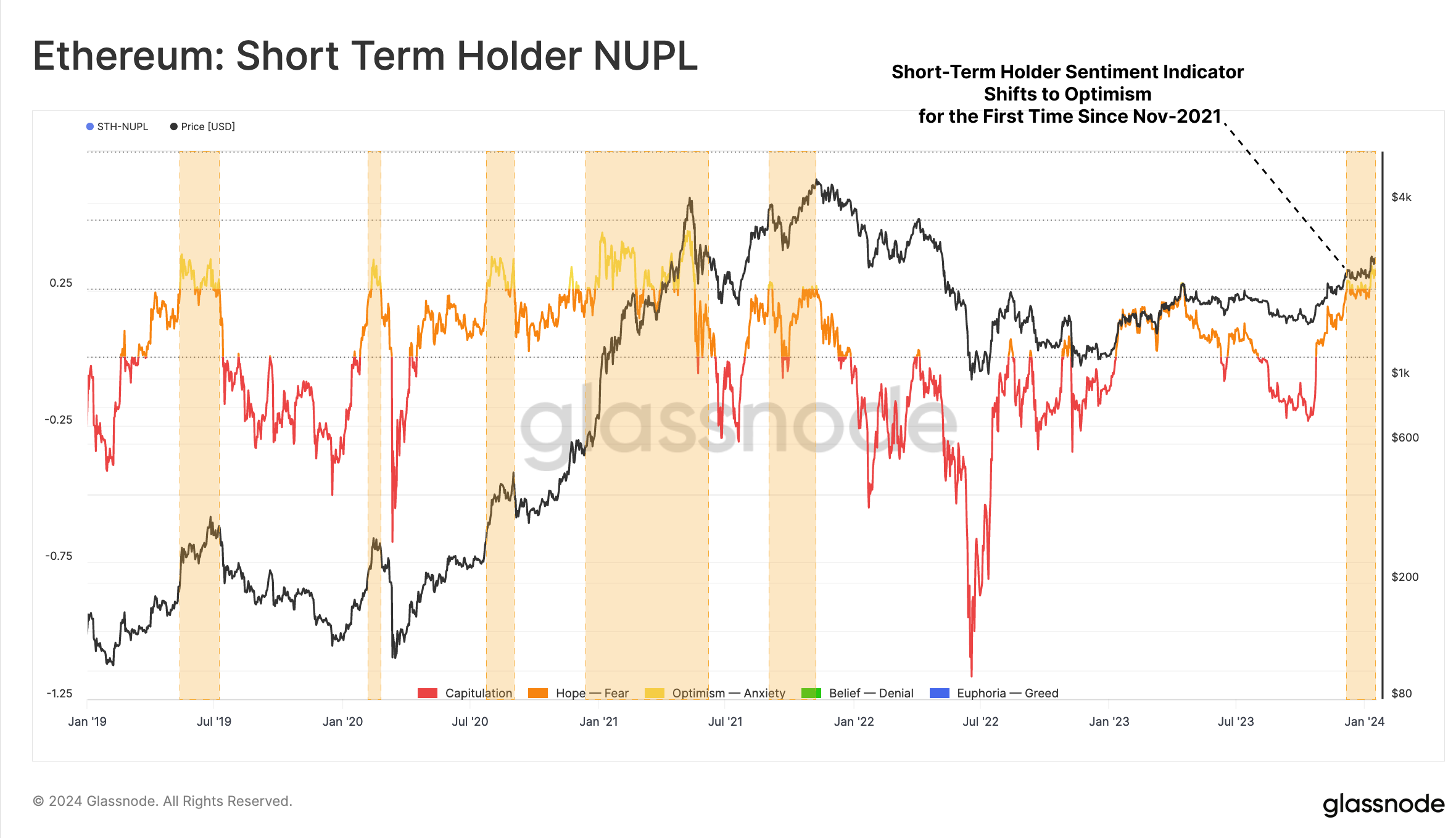

Positiv markedssentiment for ETH støttes av en annen indikator: Netto urealisert fortjeneste/tap (NUPL) for kortsiktige tokeninnehavere. STH-NUPL har passert over 0.25 for første gang siden november-2021 ATH.

Dette antyder at både en viss grad av optimistisk markedssentiment sniker seg inn for ETH, men at det også er et nivå der markedene har en tendens til å ta en pause og fordøye fordelingspresset. Historisk sett har denne typen sentimentskifte for kortsiktige eiere falt sammen med lokale topper under en makrooppgående trend.

Derivater skifter fokus

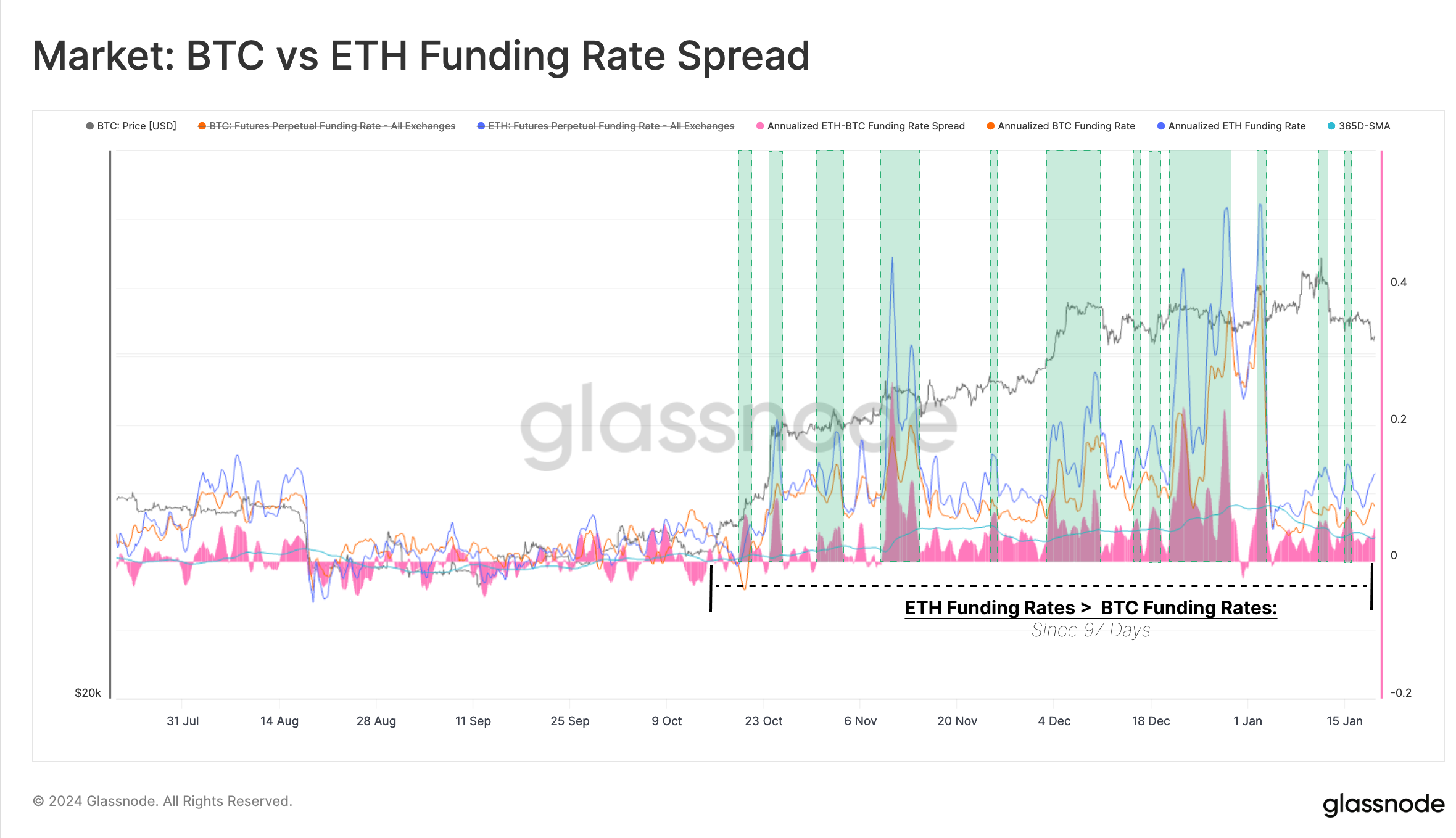

Gitt Ethereums nylige rally, er det verdt å undersøke derivatmarkedene for å vurdere hvordan girede markeder reagerer. De siste ukene kan vi se en meningsfull økning i handelsvolum for både futures- og opsjonskontrakter. Til sammen opplevde ETH-markedene et totalt handelsvolum på 21.3 milliarder dollar/dag, som oversteg gjennomsnittsvolumet i 2023 (13.9 milliarder dollar), men det er fortsatt langt fra de typiske nivåene i 2021 til 2022.

Vi kan også sammenligne den relative skalaen til ETH-derivatmarkeder med BTC, med tanke på dominansen til futures åpen interesse. BTC evigvarende bytteavtaler utgjorde 55 % av åpen rente i januar 2022, som siden har steget til 66.2 %.

Motsatt falt ETHs åpen interessedominans fra 45 % til 33.8 % mellom 2022 og 2024. Etter ETF-godkjenningen tok imidlertid ETH tilbake noen markedsandeler, med sin dominans tilbake til ~40 % med denne beregningen.

Det er også en relativt større finansieringsrentepremie for ETH-futures, noe som indikerer en relativt høyere risikopremie sammenlignet med Bitcoin. De siste tre månedene har ETH-finansieringsratene overgått BTC, men har ikke økt meningsfullt de siste ukene. Dette tyder på at det ennå ikke er en betydelig økning i spekulativ rentesatsing på relativt høyere prisbevegelser for Ether.

Interessant nok, når ETH-BTC-finansieringsrentespreaden topper over 1-års-gjennomsnittet, er det vanligvis på linje med lokale topper for ETH-priser.

ETH eller Altcoins?

Digitale aktivamarkeder er ekstremt konkurransedyktige, og ETH kjemper ikke bare for kapitalflyt vs Bitcoin, men også i forhold til andre lag 1 blockchain-tokens.

Solana (SOL) har vært en stor skiller seg ut i 2023, og opplevde enestående prisytelse i fjor, til tross for betydelige tilbakeslag på grunn av tilknytningen til FTX. SOL har tatt betydelige markedsandeler de siste 12 månedene, med SOL/BTC-forholdet som svinger mellom 0.0011 og 0.0005 SOL/BTC.

SOL/BTC-forholdet har økt med 290 % siden oktober 2023, og klarte seg betydelig bedre enn ETH i denne perioden. Interessant nok, i motsetning til ETH, opplevde ikke SOLs pris noen betydelig revaluering oppover etter BTC ETF-godkjenningene.

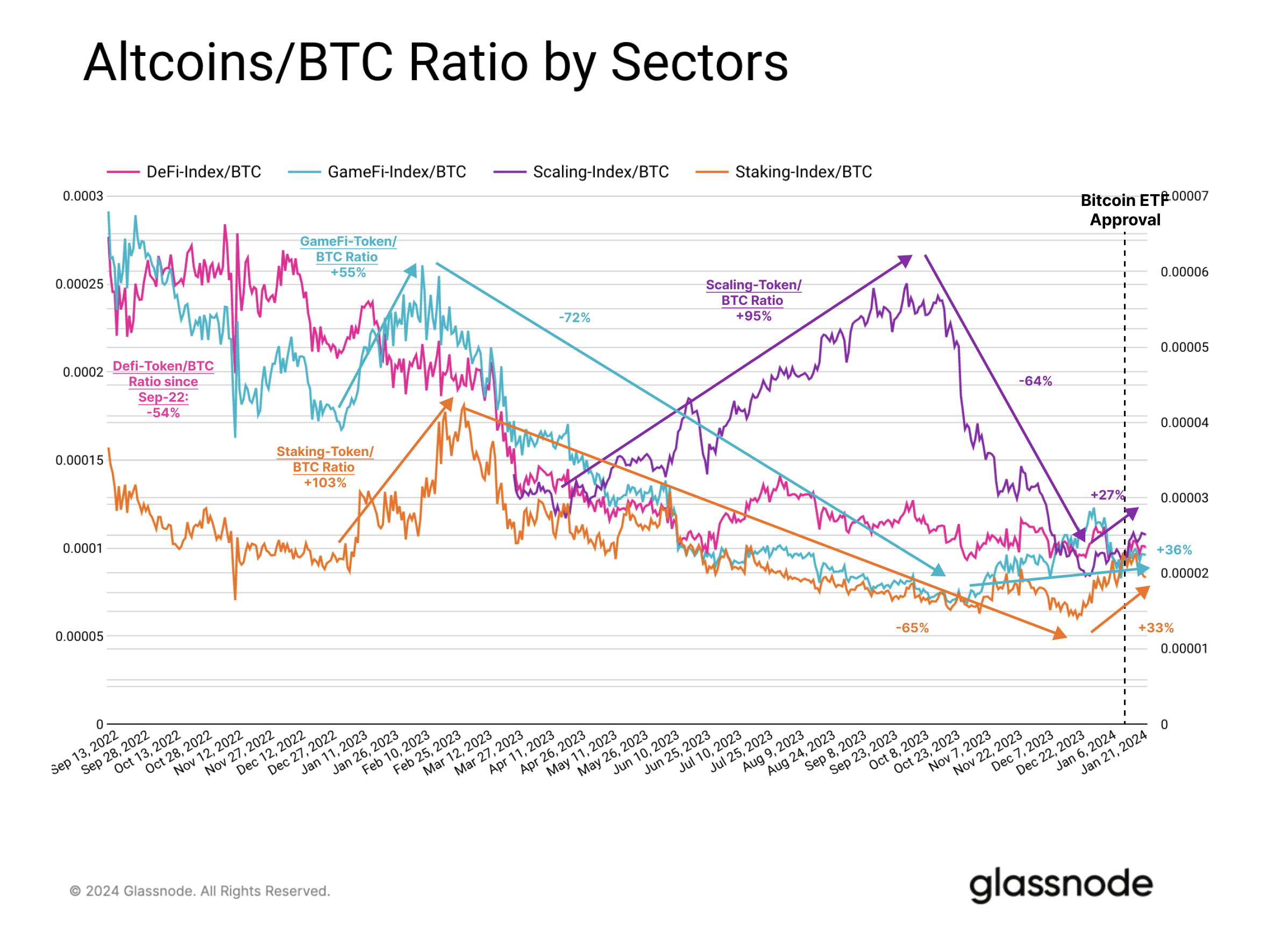

Som nevnt i starten av denne rapporten, har Altcoin-markedsverdien steget med nesten 69 % siden innleveringen av BlackRock Bitcoin ETF. Når vi bryter ned Altcoin-markedet i forskjellige sektorer, blir det klart at denne trenden har en primær driver knyttet til tokens relatert til Ethereum-skaleringsløsninger som OP, ARB og MATIC.

Staking og GameFi-tokens har også overgått BTC siden slutten av fjoråret. Staking-Token/BTC-forholdet steg med 103 % tidlig i 2023, men falt deretter med -65 % til det fant en bunn i desember. Tilsvarende økte GameFi-token/BTC-forholdet med +55 % i februar 2023 og har siden sunket med -75 %.

Scaling tokens nådde sin topp ytelse senere på året, da Scaling-Token/BTC-forholdet steg med +95 % i Q2 og Q3 2023. Det er viktig å merke seg at Arbitrum-tokenet først ble lansert i mars 2023, og er et sannsynlig triggerpunkt for denne overprestasjonen.

Alle indeksene opplevde en liten økning etter godkjenningen av Bitcoin ETF, en annen indikasjon på en viss risikoappetitt da BTC solgte seg etter nyhetene.

Men sammenlignet med ETH har Altcoins rett og slett ikke holdt stand de siste ukene. ETH gjorde det bedre enn Altcoins generelt, og fikk +4.2 % i global dominans. Dette gjør ETH til den største vinneren i markedsbevegelsene etter ETF-godkjenning.

Sammendrag og konklusjon

Godkjenningen av de nye Bitcoin ETFene har blitt en klassisk selg-nyhetene-hendelse, noe som har ført til noen tumultariske uker i markedet. ETH har sett et utbrudd av overprestasjoner, og fremstår som den kortsiktige vinneren. ETH-investorer har registrert en flerårig høy i netto realisert fortjeneste, noe som tyder på at det er en viss vilje til å selge-spekulasjonen på en potensiell ETH ETF-kapitalrotasjon.

Solana har også blitt en sterk konkurrent i Layer 1 blockchain-konkurransen gjennom 2023, men har ikke sett noen nevneverdig styrke de siste ukene. Den generelle Altcoin-sektoren har også fått litt fart fra ETF-begeistringen, med investorer som begynner å fronte en ny spekulativ bølge på veien videre.

Ansvarsfraskrivelse: Denne rapporten gir ingen investeringsråd. Alle data er kun gitt for informasjon og pedagogiske formål. Ingen investeringsbeslutning skal være basert på informasjonen gitt her, og du er alene ansvarlig for dine egne investeringsbeslutninger.

Utvekslingssaldoer som presenteres er hentet fra Glassnodes omfattende database med adresseetiketter, som samles gjennom både offisielt publisert utvekslingsinformasjon og proprietære klyngealgoritmer. Selv om vi bestreber oss på å sikre størst mulig nøyaktighet når det gjelder å representere børsbalanser, er det viktig å merke seg at disse tallene kanskje ikke alltid omfatter hele børsens reserver, spesielt når børser avstår fra å oppgi sine offisielle adresser. Vi oppfordrer brukere til å utvise forsiktighet og skjønn når de bruker disse beregningene. Glassnode skal ikke holdes ansvarlig for eventuelle avvik eller potensielle unøyaktigheter. Vennligst les vår åpenhetserklæring når du bruker utvekslingsdata.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://insights.glassnode.com/the-week-onchain-week-04-2024/

- : har

- :er

- :ikke

- :hvor

- $OPP

- 1

- 13

- 2%

- 2000

- 2021

- 2022

- 2023

- 2024

- 24

- 25

- 28

- 33

- 49

- 66

- 7

- a

- ovenfor

- rede

- nøyaktighet

- aktivitet

- adresse

- adresser

- avansert

- råd

- advokat

- Etter

- aggregat

- fremover

- algoritmer

- justert

- Justerer

- Alle

- også

- Altcoin

- Altcoins

- Selv

- alltid

- samlet

- an

- og

- En annen

- noen

- dukket opp

- appetitt

- godkjenning

- godkjenninger

- vilkårlig

- ER

- antageligvis

- AS

- spør

- vurdere

- eiendel

- assosiert

- Association

- At

- ATH

- gjennomsnittlig

- balanserer

- basert

- basis

- BE

- bli

- blir

- vært

- være

- Betting

- mellom

- Biggest

- Bitcoin

- Bitcoin ETF

- Bitcoin priser

- BlackRock

- blockchain

- Blockchain-konkurranse

- både

- Bunn

- Break

- BTC

- BTC ETF

- BTC Perpetual

- men

- by

- CAN

- lokk

- hovedstad

- kapitalisering

- forsiktighet

- utfordrende

- Classic

- fjerne

- gruppering

- falt sammen

- sammenfaller

- Kollapse

- kombinert

- sammenligne

- sammenlignet

- sammenligning

- konkurranse

- konkurranse

- konkurrent

- omfattende

- betydelig

- vurderer

- fortsette

- kontrakt

- kontrakter

- Crossed

- krypto

- Crypto Markets

- dato

- Database

- Dager

- Desember

- avgjørelse

- avgjørelser

- redusert

- Grad

- derivat

- Derivater

- Avledet

- Til tross for

- gJORDE

- forskjellig

- Fordøye

- digitalt

- Digital eiendel

- Å avsløre

- skjønn

- diskutert

- distribusjon

- gjør

- dominans

- dominerende

- dominert

- ned

- sjåfør

- slippe

- to

- under

- Tidlig

- utgave

- pedagogisk

- Emery

- sikre

- helhet

- ETF

- ETF

- ETH

- eth og btc

- ETH-finansieringssatser

- Eter

- ethereum

- etereskalering

- Event

- undersøke

- utveksling

- Børser

- Kjøreglede

- Øvelse

- erfaring

- erfaren

- ekspress

- ekstremt

- Fallen

- langt

- Noen få

- slåss

- tall

- arkivert

- Filing

- finne

- Først

- første gang

- Flows

- fulgt

- etter

- Til

- fra

- FTX

- ftx kollaps

- finansiering

- finansieringssatser

- Futures

- fikk

- få

- spill fi

- måler

- general

- generelt

- glass node

- Global

- Ground

- HAD

- hånd

- Ha

- Held

- her.

- Høy

- høyere

- historisk

- holdere

- Hvordan

- Men

- HTTPS

- viktig

- in

- Øke

- økt

- stadig

- indekser

- indikasjon

- indikativ

- Indikator

- informasjon

- interesse

- inn

- investering

- Investorer

- utstedere

- IT

- DET ER

- etiketter

- større

- Siste

- I fjor

- Late

- seinere

- lansert

- lag

- lag 1

- lag 1 blokkjede

- ledende

- Nivå

- nivåer

- utnyttet

- Sannsynlig

- lokal

- låst

- Se

- tapte

- Lav

- Makro

- hovedsakelig

- større

- GJØR AT

- Making

- fikk til

- Mars

- marked

- Market Cap

- markedssentiment

- markedsandel

- Markets

- Matic

- meningsfylt

- metrisk

- Metrics

- kunne

- Momentum

- månedlig

- måneder

- mer

- bevegelser

- flerårig

- fortellinger

- Nær

- nesten

- nett

- Ny

- nyheter

- neste

- Nei.

- note

- Legge merke til..

- November

- nå

- NUPL

- å skaffe seg

- oktober

- of

- off

- offisiell

- offisielt

- on

- bare

- OP

- åpen

- åpen interesse

- optimisme

- Optimistisk

- alternativer

- or

- Annen

- vår

- ut

- outperform

- utkonkurrerte

- enestående

- enn

- egen

- spesielt

- Past

- pause

- Topp

- perfeksjon

- ytelse

- perioden

- Perpetual

- evigvarende bytter

- plato

- Platon Data Intelligence

- PlatonData

- spiller

- Point

- mulig

- muligens

- potensiell

- Premium

- presentert

- press

- pris

- Prisene

- primært

- Profit

- fortjeneste

- proprietær

- gi

- forutsatt

- publisert

- formål

- Q2

- Q3

- kvartal

- spørsmål

- rally

- spenner

- Sats

- priser

- ratio

- nådd

- Lese

- realisert

- returer

- nylig

- registrert

- om

- i slekt

- slektning

- relativt

- forblir

- rapporterer

- representerer

- reserver

- svare

- svar

- ansvarlig

- Rise

- Risen

- stiger

- Risiko

- risikoappetitt

- vei

- ROSE

- runde

- s

- Skala

- skalering

- SEK

- sektor

- sektorer

- se

- se

- sett

- sentiment

- Tilbakeslag

- flere

- Del

- skift

- kortsiktig

- signifikant

- betydelig

- på samme måte

- ganske enkelt

- siden

- treg

- liten

- mindre

- SOL

- SOL / BTC

- Solana

- solgt

- utelukkende

- Solutions

- noen

- Rom

- spekulasjon

- spekulativ

- pigger

- Spot

- flekk etf

- spre

- Stablecoins

- stå

- Begynn

- Start

- uttalte

- Still

- styrke

- streber

- sterk

- sterkeste

- sterk

- betydelig

- slik

- foreslår

- Dress

- suite

- Støttes

- strømmet

- gått

- overgår

- swaps

- Ta

- tatt

- ta

- tendens

- Det

- De

- informasjonen

- deres

- deretter

- Der.

- Disse

- denne

- De

- tre

- Gjennom

- tid

- til

- token

- tokenholdere

- tokens

- Totalt

- handel

- Åpenhet

- Trend

- utløse

- typen

- typisk

- typisk

- I motsetning til

- til

- uptrend

- oppover

- Brukere

- ved hjelp av

- utnytte

- ytterste

- ulike

- veldig

- volum

- volumer

- vs

- Wave

- we

- uke

- ukentlig

- uker

- når

- hvilken

- mens

- HVEM

- bredere

- vil

- Villighet

- Vinner

- med

- verden

- verdt

- skriving

- år

- år

- ennå

- du

- Din

- zephyrnet