LYTT PÅ DETTE DRIVSTOFFET FOR

TANKEPODCAST

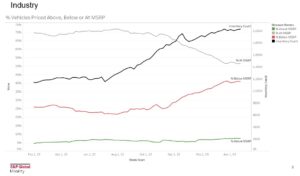

Stigende nye bilpriser i USA og Europa

etterlater forbrukere med pengebegrensninger med begrensede alternativer for billig

biler – og rimelighetsgapet blir verre med premium-priser

elektriske kjøretøy kommer inn på markedet. Men etter hvert som eldre bilprodusenter drar

entry-segmentet, white space-mulighet dukker opp for nye,

lavkostprodusenter å gå inn i kampen.

I det siste tiåret var det mulig å finne en

Nytt kjøretøy på inngangsnivå for mindre enn $20,000 XNUMX. Men priser i

Det amerikanske markedet har nylig økt dramatisk til hvor $25,000 eller

til og med $30,000 XNUMX er lavest mulig transaksjonspris for en

"lavpris" kjøretøy. Tilsvarende aktivitet forekommer i Europa

markedet, i A- og B-segmentene.

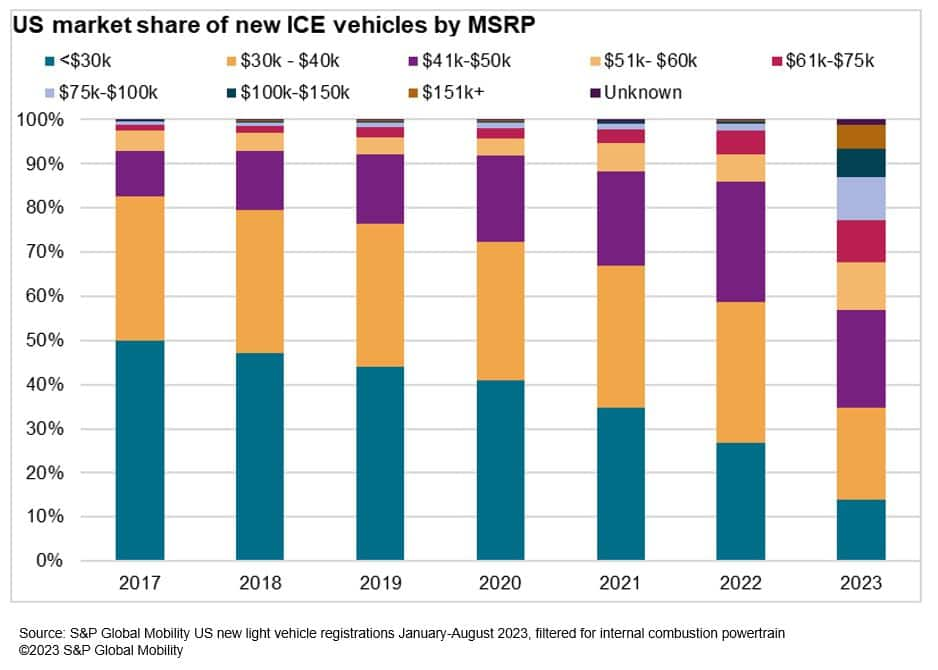

Basert på S&P Global Mobilitetsanalyse av

registreringsdata siden 2017, har det amerikanske markedet sett en betydelig

nedgang i andelen nye kjøretøy registrert under $30,000 XNUMX

prispunkt. På bare syv år, prosentandelen av kjøretøy

registrert med en MSRP under $30,000 XNUMX har gått ned fra halvparten

markedet til knapt en fjerdedel – med kjøretøy i $41,000–$60,000

band som tar opp nesten hele antallet kjøretøyer.

For denne analysen, S&P Global Mobility

klassifiserte et "rimelig" kjøretøy i USA som et kjøretøy med MSRP

under 30,000 25,000 USD, sammenlignet med en terskel på 2017 XNUMX USD i XNUMX. Selv når

justert for inflasjon, sammenlignet 2017 til 2023, har det amerikanske markedet

en netto 16 færre rimelige modeller.

Spesielt noen kjøretøyer som ikke møtte

$25,000 2017-terskel i XNUMX anses nå som rimelig med

$30,000 XNUMX grense - inkludert noen trim av Buick Encore, Chevrolet

Equinox og Honda Accord. Men det er basert på å øke prisene

bar, mens forbrukerens take-home pay ikke nødvendigvis har fulgt etter

– noe som gjenspeiles i utstillingstrafikken. (Et ord om

metodikk: S&P Global Mobilitys data er basert på laveste

tilgjengelig modell trim MSRP, som i dette tilfellet ytterligere underbygger

ideen om at kjøretøy har blitt mindre rimelige.)

Det er mer enn fjorårets inflasjonsoppgang

driver prisøkninger i det amerikanske markedet. I løpet av det siste

tiår, har mange OEM-er som spilte i den nedre delen av markedet

ganske enkelt eliminert navneskiltene deres på inngangsnivå – eksempler inkluderer

Mitsubishi Mirage, Honda Fit, Toyota Yaris, Mazda2, Hyundai

Accent, Ford Fiesta, Dodge Dart, Chrysler 200 og Chevrolet Sonic

og Spark.

Mangel på småbiler

Europa

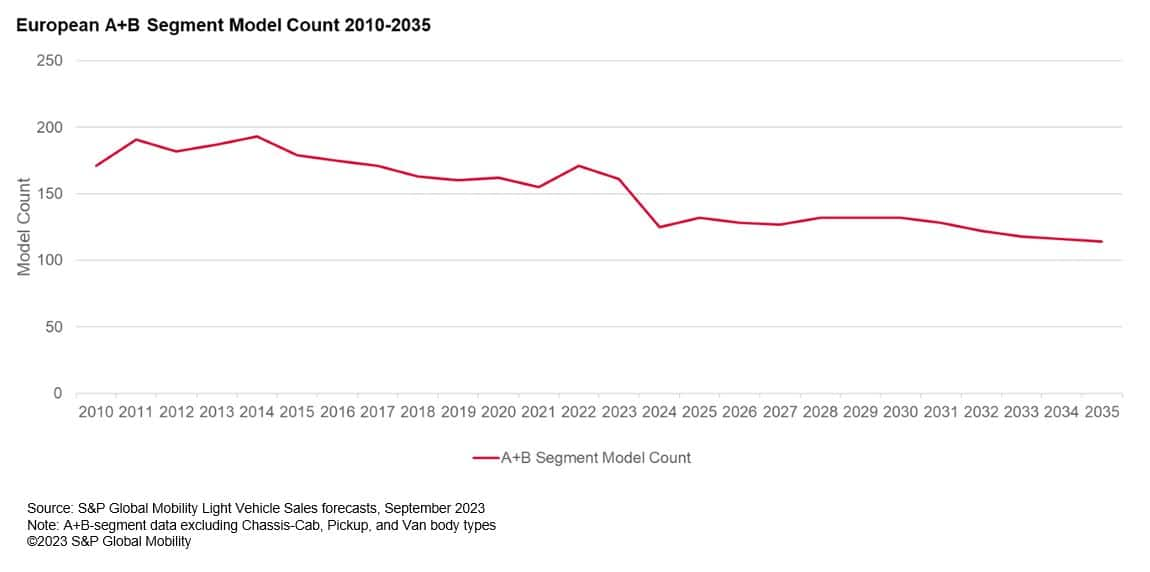

I Europa var A- og B-segmentene en gang

hyperkonkurransedyktige arnesteder for kjøpere på inngangsnivå. Nå de segmentene

er tynt befolket og lett markedsført som bilprodusenter jager

økende marginer i C-segmentet crossovers for å møte voksende forbrukere

kreve. Antall kjøretøyer i A- og B-segmentet toppet seg i 2014 kl

190 modeller, men det har siden sunket til 160 i 2023 og er

spådd å avta ytterligere til 124 modeller i 2024 – og vil

sannsynligvis fortsette å falle gjennom 2035, ifølge S&P Global

Mobilitetsprognoser.

Selv om mange bilprodusenter siterer en kamp for

lage en business case med små biler, hadde Ford en lang suksess

med sin Fiesta kombi. Til tross for en 47-årig historie, mer enn 20

millioner solgte enheter over hele verden, og – før pandemien – en

flerårig plass blant de bestselgende kjøretøyene i Europa, Ford

likevel slettet Fiesta tidligere i år. Andre lavpriset,

sterkselgende kjøretøyer som forlater den europeiske scenen inkluderer

Citroen C1 og Volkswagen Up!, samt Opel som går ut av

A-segmentet i 2019 da produksjonen av Adam og

Carl.

Globalt har salget av kjøretøyer i A-segmentet

krympet fra nesten 6.5 millioner enheter i 2010 til anslått 5

millioner i 2023. S&P Global Mobility spår en fortsatt

nedgang de neste årene – med bare Sør-Asia

marked klar for vekst gjennom 2035.

Nedgang av A- og B-segmentbiler i

Europa ventet å fortsette

Hva som førte til utvandringen fra

rimelige biler?

To år med betydelig høyere enn gjennomsnittet

nominell bilprisvekst har redusert antall rimelige

kjøretøyalternativer, ifølge en proprietær studie av S&P Global

Mobilitet. Prisøkninger har vært en faktor for ytterligere kjøretøy

innhold, samt fokus på høyere trimnivåer for å maksimere

overskudd i løpet av pandemiårene med lavt lager – kombinert med

forskrifter om kjøretøyutslipp og effektivitet.

Gjennomsnittlige kjøretøypriser begynte å stige over

inflasjonsrater i 2019 ettersom forbrukernes krav har utviklet seg. De

markedet skiftet bort fra lavpris sedan- og kombimodeller mot

relativt dyrere SUV-karosserier.

I perioden 2020 til 2022, forsyning

kjedebegrensninger presset OEM-er til å prioritere høyere profitt

topptrim-nivåer med høyere innhold. Dette endret måten OEM-er

operere – inkludert eliminering av basistrimnivåer for

C-segmentbiler i USA – inkludert Ford Bronco og Honda

Civic DX (den nye "base" Civic LX starter over $25,000 XNUMX, inkludert

destinasjonsavgifter).

CAFE-forskriftene lager faktisk

større kjøretøy

Produsenter begynte å fase ut sedaner som CAFE

reguleringene i USA ble strengere. Den slankere silhuetten

av en sedan er underlagt høyere, mer utfordrende mål, mens

SUV-formede crossovers – selv om de er montert på samme plattform med

det samme frontdrevne løpeutstyret som deres sedan-kusiner – er

typisk kategorisert som lette lastebiler og dermed gitt lettere mål

å treffe i drivstofføkonomiforskrifter.

Det er en nøkkelårsak til sedanmodeller som f.eks

Chevrolet Cruze og Ford Fusion ble droppet fra porteføljer, mens

deres plattform-deler søsken Chevrolet Equinox og Ford Edge

crossovers gjensto.

Dessuten, stadig strengere regler

førte til stigende kjøretøypriser da produsentene implementerte Stopp/Start

eller hybridteknologier for å møte utslippsoverholdelse og oppnå CAFE

standarder. Dermed begynte utfasingen av rene ICE-drivlinjer mens

øke markedsandelen til dyrere hybrider og

batterielektriske kjøretøy.

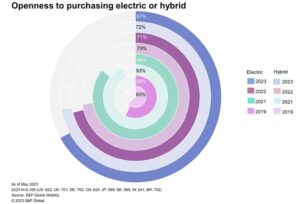

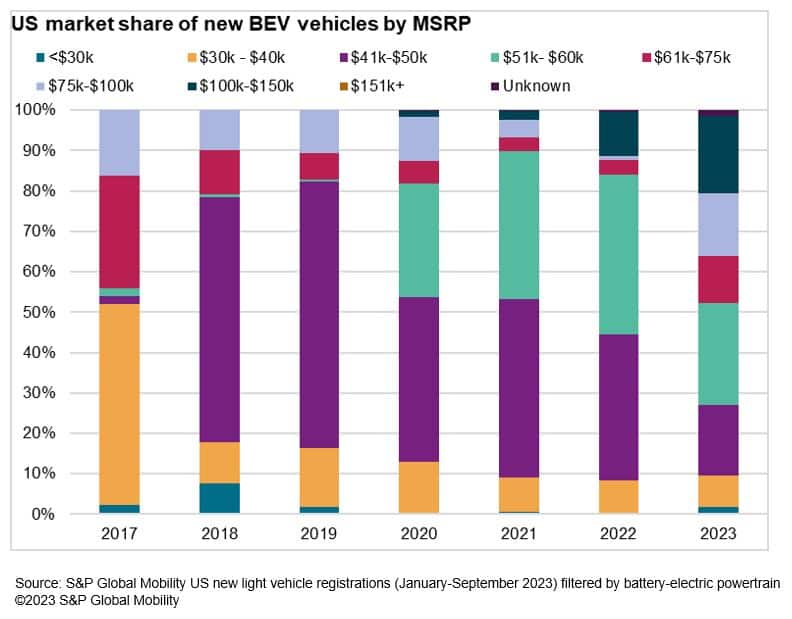

Rimelighet for elbiler et problem

Som det globale markedet elektrifiserer, finne

rimelige elbiler er fortsatt en utfordring. De fleste OEM-er bygger

premium-prisede elbiler for å bedre amortisere kostnadene før man sikter seg inn

stordriftsfordeler. Helelektriske tilbud har bare tre

rimelige alternativer (under $30,000 XNUMX før insentiver) for øyeblikket

det amerikanske markedet – Chevrolet Bolt EV og Bolt EUV, og Nissan Leaf

S. Og mens BEV-markedet fortsatt representerer en liten brøkdel av

samlede registreringer, brorparten av BEV-registreringene

ligger i $41,000 60,000-$XNUMX XNUMX MSRP-området – med få registrerte

under $ 40,000.

Forbrukerne presser allerede tilbake på

rimelige priser for elbiler. En fersk S&P Global

Mobilitetsundersøkelse av 8,000 EV-eiere og planlegger over hele verden

viste "overkommelighet" å være nr. 1 grunn mot å kjøpe en

EV – mer enn bekymringer om rekkeviddeangst og lading

nettverk.

Åpner døren til kinesisk fastlands

bilprodusentene

Dette avslutter inngangssegmentet etter arv

OEM-er kan åpne døren for lavprismodeller for å komme inn i USA og

Europeiske markeder via utradisjonelle kanaler. På det amerikanske markedet,

disse kjøretøyene kan være designet av kinesiske bilprodusenter på fastlandet,

men innebygd og importert fra Mexico – og dermed fritatt dem fra

tollsatsen på 25 % som pålegges kjøretøyer montert i Kina.

Det samme gjelder markedssituasjonen i

Europa – ikke bare med rimelige forbrenningskjøretøyer,

men også i den gryende nisjen for rimelige elbiler. Samtidig som

Europeiske bilprodusenter kjemper for å finne lønnsomme måter å bygge på

rimelige elbiler, fastlands-kinesiske OEM-er har allerede startet

penetrerer markedet.

Så langt er tilbudene til lavpris EV begrenset –

som kan åpne døren i EV-rommet for merker som NIO

(fra fastlands-Kina), VinFast (fra Vietnam) og andre som planlegger

på å komme inn på det amerikanske markedet. Noen kinesiske EV-merker har allerede laget

inntog i Europa – inkludert det velkjente MG-merket som SAIC

anskaffet i 2007 og siden belånt.

Det scenariet kan snart endre seg, men som

eldre bilprodusenter leverer oppføringer som Kia EV3 og

reimagined BEV Renault Twingo – sistnevnte kommer inn under

€ 20,000.

Til tross for fristelsene til det amerikanske markedet,

Kinesiske OEM-er på fastlandet foretrekker kanskje enklere markeder å penetrere med

rimelige biler, sa Caroline Hu,

rådgivende rektor for APAC-regionen for S&P Global

Mobilitet.

"Politiske spørsmål og IRA-forskrifter er det ikke

gunstig for utenlandske merker. Også de varme oversjøiske områdene (for

kinesiske bilprodusenter på fastlandet) er europeiske, sørøstasiatiske og

Meksikanske markeder," sa Hu.

S&P Global Mobility Research av ASEAN

markedet viser for tiden samme modell priser i Thailand og Indonesia

er 1.8 til 2.2 ganger høyere enn salgsprisen på fastlands-Kina,

fordi det inkluderer importavgifter og logistikkavgifter. Det samme

gjelder det europeiske markedet. Men som fastlands-kinesiske merkevarer

begynne å bygge fabrikker i oversjøiske markeder, vil kjøretøyprisene

redusere tilsvarende.

"Kinesiske merkevarer prøver å bygge en merkevare

bilde for intelligente kjøretøyer med høy kvalitet og høy ytelse –

ikke bare billigere,» sa Hu.

Et raskt comeback?

Prognoser til side, A- og B-segmentene inn

Europa har en tendens til å være relativt syklisk, og det kan være noe

salgsoppgang for opportunistiske spillere, sa Calum MacRae,

direktør for forskning og analyse for S&P Global Mobility

Automotive Supply Chain og teknologi.

For eksempel hadde Renault frisket opp sin Clio

supermini som en dyrere, hybrid-bare kombi tidligere dette

år. Men med henvisning til presset på levekostnadene fra dens demografiske

mål, i oktober annonserte Renault en versjon med kun gass til en pris

£17,795 i Storbritannia, et priskutt på £3,500 fra hybridmodellen (priser

for gassmodellen varierer på kontinentet, fra €21,950 XNUMX i Tyskland til

€23,400 XNUMX i Frankrike, men representerer fortsatt et betydelig priskutt fra

hybriden).

«Renault vil ikke være alene om å gjenkjenne

muligheten presentert av den nåværende mangelen på rimelige små

biler på markedet," sa MacRae. «Andre kan følge etter, ikke bare

på grunn av en markedsandelsmulighet, men den passer også

narrativ om å hjelpe inngangskjøpere i en levekostnadskrise.

Men i et segment der marginene er konsekvent tynne,

muligheten til å gjøre dette lønnsomt kan fort gå over hvis andre

hoppe inn."

Rimelighet er mer enn

pris

Selvfølgelig er kjøretøyets transaksjonspris

bare én del av rimeligheten, som forbrukerne også må vurdere

insentiver, innbytteverdi, skatter, drivstofføkonomi og lånerenter.

Men i kjernen, gjennomsnittlig årlig bilbetaling i prosent av inntekten

begynte å stige i 2021 og har fortsatt å klatre gjennom 2023.

Flere faktorer bidro til økningen, inkludert:

-

Lavere inntektsvekst starter i

2022; -

Jevn vekst i bilpriser;

-

Betydelig lavere kjøpsinsentiver;

-

Forhøyede kjøretøylånsrenter fremkalt av Fed

fondsrenteøkninger.

Ser fremover, USAs inntektsvekst og insentiver

forventes å øke marginalt. Gjennomsnittlig bilpriser vil

forbli en faktor for kroppsstil og drivlinjesystemblanding. Ett sølv

fôr: Etter hvert som OEM-er begynner å oppnå stordriftsfordeler innen elektrisk

kjøretøyproduksjon, bør forbrukeren dra nytte av lavere kjøretøy

priser.

Så er det leasing, ofte sett på som

inngangsparti for husholdninger med Maserati-smak men Mazda

budsjetter. Men leasing av kjøretøy utgjør mindre enn 19 % av totalen

transaksjoner hittil i år i 2023, sammenlignet med 30 % i 2019. Leasing

har vært mindre attraktiv for disse rimelige modellene – spesielt

vurderer insentiver har i stedet prioritert leasing av

elektriske kjøretøy som lagerbeholdning og modellvalg forbedres.

"El-leasing har økt siden april, som en

potensiell avlastningsventil på noen av disse begrensningene etter produksjon

nivåene forbedres," sa Peter Nagle,

assisterende direktør for forskning og analyse for S&P Global

Mobilitet. Dessuten øker BEV-lagrene, noe som får dem til

mulighet for aggressive insentiver fra eldre OEM-er for å matche

flere runder med priskutt fra Tesla. Det vil også være

nytte av kontantinsentiver (snarere enn skattelettelser) direkte fra

den amerikanske regjeringen starter i 2024, la Nagle til.

"Insentiver har beveget seg høyere, og

lagernivåene går tilbake til tradisjonelle nivåer," sa Nagle.

«Noen svært attraktive finansieringsvilkår kommer tilbake for utgående

modeller som har økte varelager.»

Når det er sagt, forventes det rimelighetsproblemer

å dvele ettersom rentene og prisene forblir høye.

---------------------

Dykk dypere inn i disse mobilitetsinnsiktene:

KOBLE TIL VÅR MARKEDSSTRATEGI

TEAM

WEBINAR: EV OUTLOOK OG PRIS

(EUROPA)

MELD DEG PÅ VÅRE TOP 10 TRENDER

MÅNEDSNYHETSBREV

Denne artikkelen ble publisert av S&P Global Mobility og ikke av S&P Global Ratings, som er en separat administrert avdeling av S&P Global.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: http://www.spglobal.com/mobility/en/research-analysis/fuel-for-thought-the-vehicle-affordability-crunch.html

- : har

- :er

- :ikke

- :hvor

- ][s

- $OPP

- 000

- 1

- 10

- 16

- 160

- 20

- 200

- 2010

- 2014

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 2024

- 400

- 500

- 700

- 8

- a

- Om oss

- ovenfor

- accord

- Ifølge

- tilsvar

- ervervet

- aktivitet

- faktisk

- Adam

- la til

- Ytterligere

- adressering

- justering

- rimelig

- mot

- aggressiv

- fremover

- Sikter

- alene

- allerede

- også

- blant

- an

- analyse

- og

- annonsert

- årlig

- Angst

- APAC

- gjelder

- April

- ER

- områder

- Artikkel

- AS

- Asean

- asia

- asiatisk

- side

- montert

- Førsteamanuensis

- At

- oppnå

- attraktiv

- bilprodusentene

- automotive

- tilgjengelig

- gjennomsnittlig

- borte

- tilbake

- BAND

- Bar

- basen

- basert

- BE

- ble

- fordi

- bli

- vært

- før du

- begynte

- begynne

- Begynnelsen

- under

- gunstig

- nytte

- Bedre

- kroppen

- Bolt

- merke

- merker

- pauser

- Budsjetter

- bygge

- Bygning

- bygget

- virksomhet

- men

- Strijela

- by

- bil

- biler

- saken

- Kontanter

- kjede

- utfordre

- utfordrende

- endring

- kanaler

- avgifter

- lading

- chase

- billig

- billigere

- Chevrolet

- Chevrolet bolt

- Kina

- Kinesisk

- valg

- chrysler

- siterer

- Civic

- klassifisert

- klatre

- comeback

- kommer

- sammenlignet

- sammenligne

- samsvar

- bekymringer

- Vurder

- ansett

- vurderer

- konsekvent

- begrensninger

- konsulent

- forbruker

- Forbrukere

- innhold

- kontinentet

- fortsette

- fortsatte

- bidratt

- Kjerne

- Kostnader

- kunne

- kombinert

- kurs

- krise

- knase

- Gjeldende

- I dag

- Kutt

- kutt

- syklisk

- dato

- tiår

- Avslå

- fallende

- redusere

- redusert

- dypere

- leverer

- Etterspørsel

- krav

- demografiske

- designet

- Til tross for

- destinasjonen

- gJORDE

- direkte

- Regissør

- Divisjon

- do

- Dodge

- Av

- dramatisk

- kjøring

- droppet

- under

- DX

- Tidligere

- enklere

- økonomier

- Stordriftsfordeler

- økonomi

- Edge

- effektivitet

- Elektrisk

- elbil

- elektriske biler

- forhøyet

- eliminert

- framgår

- Utslipp

- slutt

- Enter

- går inn

- helhet

- entry

- entry-level

- spesielt

- Eter (ETH)

- Europa

- europeisk

- EV

- Selv

- utviklet seg

- evs

- eksempel

- eksempler

- avslutter

- Exodus

- forventet

- dyrt

- faktor

- fabrikker

- faktorer

- kjent

- langt

- Fed

- avgifter

- Noen få

- færre

- finansiering

- Finn

- finne

- passer

- Fokus

- følge

- fulgt

- Til

- Ford

- prognoser

- utenlandske

- brøkdel

- Frankrike

- fra

- Brensel

- midler

- videre

- fusjon

- mellomrom

- GAS

- Gear

- Tyskland

- få

- gitt

- Global

- globalt marked

- Regjeringen

- Økende

- Vekst

- HAD

- Halvparten

- Ha

- hjelpe

- høy ytelse

- høykvalitets

- høyere

- turer

- historie

- hit

- HOT

- husholdninger

- Men

- HTML

- HTTPS

- Hybrid

- hybridmodell

- Hyundai

- ICE

- Tanken

- if

- bilde

- implementert

- importere

- forbedre

- in

- Incentiver

- inkludere

- inkluderer

- Inkludert

- Inntekt

- Øke

- økt

- øker

- økende

- stadig

- Indonesia

- billig

- inflasjon

- Inflasjonsrater

- Inflasjonær

- innsikt

- i stedet

- Intelligent

- interesse

- Renter

- inn

- inventar

- IRA

- saker

- IT

- DET ER

- jpg

- hoppe

- bare

- karl

- nøkkel

- Kia

- Siste

- I fjor

- leasing

- forlater

- Legacy

- mindre

- nivåer

- utnyttet

- lett

- lett

- Sannsynlig

- BEGRENSE

- Begrenset

- fôr

- Lion

- Liste

- lån

- logistikk

- lave kostnader

- lavere

- lavest

- laget

- fastland

- fastlands-Kina

- gjøre

- Making

- fikk til

- Produsenter

- mange

- marginer

- marked

- markedsandel

- Markets

- Maserati

- Match

- Maksimer

- Kan..

- Møt

- metodikk

- Mexico

- millioner

- Mirage

- bland

- mobilitet

- modell

- modeller

- månedlig

- mer

- mest

- flytting

- flere

- FORTELLING

- begynnende

- nesten

- nødvendigvis

- Trenger

- nett

- nettverk

- Ny

- neste

- nisje

- Nio

- Nissan

- Nei.

- nå

- Antall

- forekommende

- oktober

- of

- tilbud

- ofte

- on

- gang

- ONE

- bare

- åpen

- betjene

- Opportunity

- alternativer

- or

- Annen

- andre

- vår

- ut

- Outlook

- enn

- samlet

- utenlands

- eiere

- pandemi

- del

- passere

- Past

- Betale

- betalinger

- prosent

- prosent

- perioden

- fase

- Sted

- planlegging

- plattform

- plato

- Platon Data Intelligence

- PlatonData

- spilt

- spillere

- Point

- klar

- politisk

- befolket

- porteføljer

- mulighet

- mulig

- potensiell

- spådd

- trekker

- presentert

- pris

- Prisene

- prising

- Principal

- Før

- Prioriter

- prioritert

- Produksjon

- Profit

- lønnsom

- proprietær

- publisert

- Kjøp

- innkjøp

- presset

- Skyver

- Rask

- raskt

- heve

- område

- Sats

- renteøkninger

- priser

- heller

- rangeringer

- grunnen til

- returer

- nylig

- nylig

- gjenkjenne

- Redusert

- reflektert

- region

- registrert

- Registrering

- forskrifter

- reimagined

- relativt

- lindring

- forbli

- forble

- forblir

- Renault

- representere

- representerer

- forskning

- retur

- Rise

- stiger

- runder

- rennende

- s

- S & P

- S&P Global

- Sa

- salg

- samme

- Skala

- scenario

- scene

- sedans

- sett

- segmentet

- segmenter

- Å Sell

- syv

- flere

- Del

- forskjøvet

- mindre

- bør

- viste

- Viser

- signifikant

- betydelig

- Sølv

- lignende

- ganske enkelt

- siden

- sitter

- situasjon

- liten

- So

- solgt

- noen

- Snart

- Sør

- sørøst

- Rom

- Spark

- spike

- standarder

- Begynn

- startet

- Start

- starter

- Still

- Strategi

- strengere

- Struggle

- Studer

- stil

- stiler

- emne

- betydelig

- suksess

- slik

- Dress

- levere

- forsyningskjeden

- symbol

- system

- T

- ta

- Target

- mål

- skatt

- skatter

- Technologies

- Teknologi

- vilkår

- Tesla

- Thailand

- enn

- Det

- De

- Løven

- Storbritannia

- deres

- Dem

- Der.

- derved

- Disse

- denne

- dette året

- De

- trodde

- tre

- terskel

- Gjennom

- Dermed

- ganger

- til

- topp

- Top 10

- Totalt

- mot

- toyota

- bytte inn

- tradisjonelle

- trafikk

- Transaksjonen

- Transaksjoner

- Trender

- Lastebiler

- prøver

- typisk

- Uk

- etter

- lomper

- us

- oss regjering

- USAs inntekt

- verdi

- ventil

- kjøretøy

- Kjøretøy

- versjon

- veldig

- av

- Vietnam

- vinfast

- Volkswagen

- var

- Vei..

- måter

- VI VIL

- var

- når

- hvilken

- mens

- hvit

- HVEM

- vil

- med

- Vant

- ord

- verdensomspennende

- verre

- XML

- år

- år

- zephyrnet