Det amerikanske presidentvalget i 2024 kan ende opp et sekund

Biden-Trump-konkurranse, med tidligere president Donald Trump i front

løper for det republikanske partiets nominasjon etter å ha sikret seg en seier

Iowa caucus denne uken og president Joe Biden for tiden

frontløper for det demokratiske partiets nominasjon.

Uavhengig av hvilket parti som vinner, presidentvalget i 2024 i USA

valg kan påvirke bilindustrien dypt. Et skifte i

Det hvite hus eller kongressens flertall kan påvirke

miljøpolitikk og regelverk, og føre til

endringer i den føderale skatten og insentivstøtte for EV

overgang. Det kan ha massive nedstrøms konsekvenser for

hele bilforsyningskjeden, ved å utløse endringer i kapital

tildeling og timing for planlagt og fremtidig bilprodusent og leverandør

investeringer.

To viktige deler av demokratisk ledet lovgivning vedtatt

President Joe Biden har betydelig innvirkning på utviklingen av en

US EV-markedet, Inflation Reduction Act (IRA) og Bipartisan

Infrastrukturlov (BIL). Hvis det amerikanske presidentvalget i 2024

resulterer i et republikansk-ledet hvitt hus og/eller kongress, det nye

administrasjonen kan se etter å dempe disse lovene og endre eller eliminere

føderal finansiering. En reversering eller reduksjon av føderale subsidier kan

få OEMer, leverandører og batteriselskaper til å tenke nytt

produkt- og investeringsstrategi, spesielt når det gjelder

Nordamerikansk innkjøp.

Valget har også potensial til å påvirke klimagasser

forskrifter for utslipp og drivstofføkonomi. Under forrige Trump

administrasjonen ble mindre aggressiv reguleringspolitikk vedtatt, og

mekanismen som gjør at California kan sette sine egne utslipp

regelverket ble avsluttet. Under president Biden, mer aggressiv

mål ble sluttført som dekker regelverk gjennom 2026-modellen

år, og Californias fraskrivelse ble gjeninnført. Foreslåtte EPA- og NHTSA-regler for 2027

til 2032 modellår forventes å være ferdigstilt før

valg.

Hvis valget resulterer i et skifte til en republikaner

administrasjon, regelverk kunne trekkes tilbake og det

Californias fraskrivelse opphevet igjen. NHTSA er pålagt av amerikansk lov å

sette standarder minst 18 måneder før et modellår; med en ny

president som tiltrådte i januar 2025, ville en reguleringsendring

må passeres nesten umiddelbart for å påvirke 2027-modellåret.

Men endringsprosessen går rett og slett ikke så raskt.

Gitt tiden det tar for reguleringen å virke gjennom

systemet, kan det tidligste årsmodellen som blir påvirket av en ny endring

være årsmodell 2028.

Investeringsimplikasjoner

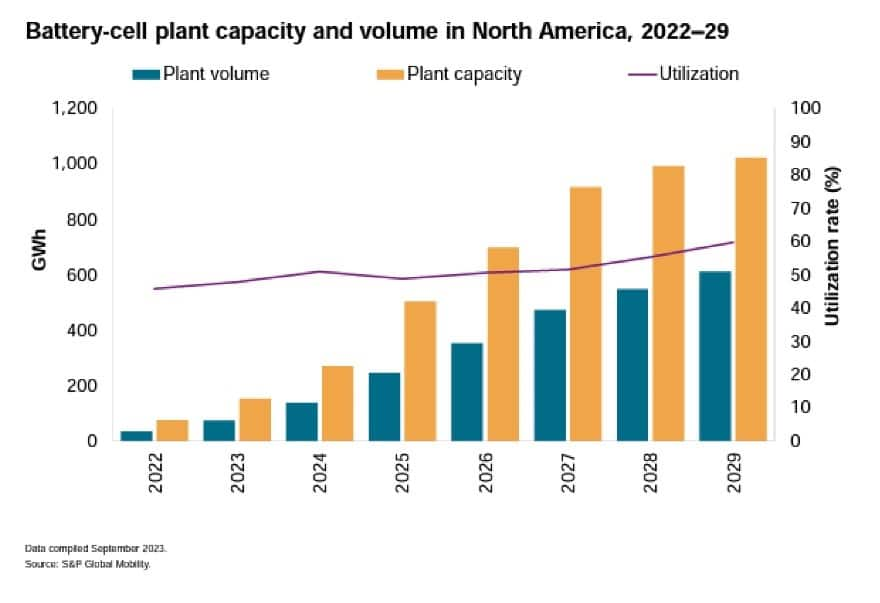

S&P Global Mobility anslår at i året etter

vedtakelsen av IRA i august 2022, en investering som oversteg

100 milliarder dollar ble annonsert for amerikansk batteri og elektrisk kjøretøy

produksjonsinitiativer. Av særlig bekymring er prosjekter som

har allerede startet byggingen. S&P Global Mobility

anslår at i 2022 vil USA ha syv operative batterier

anlegg, med en årlig kapasitet på 75 gigawattimer (GWh); etter

IRA ser vi så mange som 24 batterianlegg som for tiden er planlagt eller

under bygging, noe som kan øke kapasiteten til 732 GWh. Vi

forventer også at denne investeringen kan overstige mellomlang sikt

kreve.

Uavhengig av partitilhørighet, kongressrepresentanter

må fortsette å støtte finansiering til prosjekter som bringer

investeringer og arbeidsplasser til deres stater og distrikter. Mens du er på

nasjonal scene, kan republikanere protestere mot ethvert tilskudd som maner

bilder av Green New Deal, men lovgivere i stater allerede

nytte vil måtte beskytte disse prosjektene. Denne situasjonen

kunne skape mer spenning enn det som allerede eksisterer mellom føderale og

statlig myndighet i en rekke spørsmål.

Hvordan vil industrien reagere?

En reversering eller reduksjon av subsidier kan ha betydelige

innvirkning på for OEMer, leverandører og batteriselskaper mht

produkt- og investeringsstrategi. Uten nasjonale insentiver for

lokale investeringer,

rimeligere forsyningskilder for nøkkelmaterialer utenfor

regionen kan bli mer attraktiv. Kredittene oppveier ofte

høyere kostnader ved lokale innkjøp; uten dem, en allerede

ulønnsom situasjon kan bli mer av en utfordring.

S&P Global Mobility ser imidlertid også potensiale for

for tiden kjente investeringsplaner for å skape mer batterikapasitet

enn etterspørselsprognosene forventer vil være nødvendig. Vi ser også

noen bilprodusenter og leverandører forsinker planlagt elbil og batteri

produksjonskapasitetsplaner for 2024. Det er imidlertid mer

knyttet til endrede forventninger til etterspørselen fremfor økte

risiko for at IRA-subsidiene endres. Med planlagt investering

sannsynligvis høyere enn etterspørselen, har begge sider av partigangen

påpekte argumenter for og imot å opprettholde studiepoengene.

Baseline S&P Global Mobility-prognosene antar det

gjeldende forslag til regulering av utslipp og drivstofføkonomi

fullført og IRA-loven forblir på plass og uimotsagt.

Men hvis situasjonen endrer seg, ser vi potensiale for

bilprodusentens reaksjoner i flere generelle kategorier:

- Bilprodusentene har allerede fokusert utelukkende på elbiler;

- De som er klar til å være fleksible;

- De som skal holde et kurs mot elektrifisering (eller elbiler)

men kan justere timing og innkjøp; og, - De som allerede har marsjert til sin egen timing.

Enhver endring av utslippsregelverket har også potensial til

endre bildet; senking av samsvarskrav kan muliggjøre

bilprodusentene og markedet for å gå saktere til ZEV-er, men setter

mellomlangsiktige investeringsplaner i tvil. På lengre sikt,

fortsatt fremgang til en ZEV-fremtid støttes av globale retningslinjer

og forskrifter.

Elektrisk uansett, hold kursen

Bilprodusentene som allerede er helt elektriske vil selvfølgelig

fortsette den veien. Dette vil inkludere Tesla, Rivian, Fisker og

Klart.

Teslas nordamerikanske produksjonsfotavtrykk forventes å vokse

begynner i 2025 eller 2026 når Mexico-anlegget endelig er

konstruert og online. Tesla har bremset utviklingen av sitt Mexico

anlegget på grunn av bekymringer administrerende direktør Elon Musk har over økonomien og

renter, snarere enn potensielle endringer i det politiske

landskap. Rivian er forpliktet til en Georgia-fabrikk under

konstruksjon. Lucids utvidelsesplaner for produksjonskapasitet for

USA vil sannsynligvis bli mer påvirket av reell etterspørsel etter den nye

Gravity SUV. Hvis forbrukernes aksept følger selskapets forventninger,

ekspansjonen kan avta uavhengig av skatteinsentiver. I mellomtiden,

Fisker sikter mot kontraktsproduksjon og er derfor i mindre

kontroll over forsyningskjeden.

2025 Lucid Gravity / Stephanie Brinley for S&P Global

Mobilitet

Vær fleksibel i forhold til markedets etterspørsel og reguleringer

krefter

Stellantis og BMW har fokusert på å utvikle plattformer som kan

godta ICE-, EV- eller PHEV-løsninger, og potensielt brenselcelle-EV

løsninger. Mercedes-Benz er også i denne leiren, med publikum

uttalelser om at det i økende grad vil gå over til BEV, men opprettholde ICE

kjøretøyproduksjon så lenge forbrukerne etterspør det.

Selv om BMW er klar til å lansere sin Neue Klasse BEV-plattform i

2025, til dags dato har den tilbudt EV-motstykker til de fleste av sine

produktutvalg – inkludert forventninger om at den vil lansere X2 og

iX2 i mars 2024 samt den nyeste Mini Cooper som ser ICE og

EV versjoner.

2023 RAM BEV Concept / Stephanie Brinley for S&P Global

Mobilitet

Stellantis har ennå ikke hoppet inn i elektrifiseringsmarkedet i

USA betydelig, bortsett fra PHEV-versjoner av Chrysler Pacifica

og flere Jeep-produkter. Men i Europa er det mye mer

aggressiv med sin BEV-innsats. Stellantis’ elektrifisering

profilen i Nord-Amerika forventes å endres i slutten av 2024 og

2025. I begynnelsen av januar bekreftet selskapet at de planlegger å introdusere

syv elbiler for Nord-Amerika i 2024, inkludert Jeep Recon og

Wrangler S, Ram 1500 REV, Dodge Charger Daytona og Fiat 500e.

Stellantis forventes også å utvide bruken av sin rekkeviddeforlenger

løsning, som kommer først tidlig i 2025 i Ramcharger; i

det kjøretøyet, en V6-motor genererer strøm til et elektrisk batteri

men har ingen forbindelse til drivhjulene. Selv om Alfa Romeo er det

forventes å blande PHEV- og EV-tilbud, er Maserati-merket

klar til å gå helelektrisk først.

For Nord-Amerika kan bilprodusentene i denne leiren forlenge

forbrenningsmotorprogrammer eller

legge høyere vekt på hybrid- og PHEV-løsninger via

resten av dette tiåret. Forventningene er at EV-programmer fortsetter

skal imidlertid utvikles. Innen 2030 eller så, bør EV-programmene være det

i full gang, da investeringene må realiseres.

Uten IRA-subsidiene er det imidlertid risiko for at disse

selskaper tar forskjellige beslutninger om innkjøp. Ifølge noen sent

2023-rapporter, kan Mercedes-Benz endre innkjøp for EQS SUV

fra USA til Tyskland, selv om EQS er for dyrt til å kvalifisere

for amerikanske forbrukerskattefradrag er det uklart om selskapet hadde vært det

kvalifisert for produksjonskredittene under IRA.

Toyota er nesten en sak for seg selv, men passer inn i det "fleksible"

kategori – om enn av mer filosofiske grunner – som driver sin

frem produktplan enn amerikanske regulatoriske forhold eller insentiver.

Selv om Toyota ventet til 2022 med å bli aggressiv med en BEV

fremtiden, hevder selskapet at å nå karbonnøytralitet er

målet, snarere enn elektrifisering for sin egen skyld. Toyota

fastholder konstant at antall batterier den har utplassert

i hybrid- og PHEV-produkter har hatt større innvirkning på å redusere

samlede flåteutslipp enn om de samme batteriene ble brukt

i et mye mindre antall elbiler. Resultatet er at Toyota har en

fremdriftssystemformel som kan gjøre det mulig for selskapet å lene seg inn

hvilken retning som kreves fra blandingen av kunde og

regulatoriske krefter, inkludert tilgjengeligheten av subsidier i evt

gitt region.

Hold deg til strategien, med litt timing

endringer

2025 Chevrolet Silverado EV / Stephanie Brinley for S&P

Global mobilitet

Mens en endring i IRA eller krav til utslipp og drivstofføkonomi

kan føre til at denne gruppen av OEM-er endrer tidspunktet for deres

overgang fra ICE til BEV forventer vi at de stort sett vil holde seg til

planene deres om å flytte til alle EV eller ZEV ved omtrent midten eller slutten

av det neste tiåret. Bilprodusenter i denne kategorien inkluderer GM,

Volkswagen og Hyundai Motor Group (inkludert Hyundai, Kia og

Genesis-merker i USA).

Bilprodusenter er potensielt best posisjonert til å modulere produksjonen

og kjøretøytilbud i en uklar situasjon inkluderer Hyundai

Motor Group, og i mindre grad, Ford Motor Company.

Hyundai Motor Group har dedikerte BEV-plattformer og planlegger å

vokse disse tilbudene, men de fleste av de eksisterende Hyundai og Kia

produktene tilbyr for tiden ICE-, hybrid- og PHEV-løsninger, med noen

tilbyr også BEV på samme plattform. Hvis det er en løsning på

forskrifter, har Hyundai Motor Group hybrider og PHEV-løsninger

tilgjengelig. Antagelig kunne de utvide og gjøre moderate

forbedringer for å holde produktene ferske dersom forskrifter og

forbrukernes etterspørsel gjør at den mer lønnsomme veien til slutten

av tiåret.

Ford har også flere hybrid- og PHEV-løsninger tilgjengelig for utvidelse

kjøretøyprogrammer hvis de trenger det. Fords planer om å tilby færre

modeller på sine EV-plattformer og fokusere på høyere volum for mer

begrenset utvalg av produkter kan være en fordel her også, som

å forsinke planlagt kapasitet betyr å forsinke færre kjøretøy

programmer.

GM forventes å revidere sin EV-produktplan og

eliminere noen produkter, ideelt sett flytte den kapasiteten til andre

kjøretøyer og holder nede bygge kompleksitet. En utfordring for GM i

dette tilfellet kan være at den har flere merker å mate enn Ford.

USAs politikkagnostiker

Nissan, Honda og Mazda har alle antydet planer om å øke

elektrifisering og BEV-er, men i den tidlige delen av dette tiåret,

ingen beveget seg raskt for å møte behovet for det amerikanske markedet.

2025 Honda Prologue / Stephanie Brinley for S&P Global

Mobilitet

Nissan-ledere taler på Japan Mobility Show i oktober

2023 sa at planen deres om å utvikle amerikanske elektrifiserte tilbud vil lande

til rett tid. Nissan har bekreftet amerikansk EV-produksjon for

2025 og jobber også med å utvikle e-Power rekkeviddeforlengeren

løsning for amerikanske forbrukerkrav.

Mazda var forventet å støtte seg på partner Toyota for elbiler

nylige CEO-kommentarer tyder på at bilprodusenten ønsker å beholde dette

utvikling internt og har satt et aggressivt mål for

2026-27 tidsramme. Mazdas nordamerikanske BEV-produksjonsinvestering

er ikke endelig, men som et vanlig merke kan kjøretøyene være flere

følsom for prissetting; og ikke være berettiget til forbruksavgiften

kreditt kan utgjøre en høyere risiko.

Honda tok et hensiktsmessig kurs for å få BEV-er for både Honda og

Acura-merker i USA i 2024 ved å utnytte arbeidet med GM. Men

planen om å bygge en rimelig EV-plattform med General Motors var

kansellert i 2023. Hondas BEV-utvikling for USA blir nå

innvendig. Ettersom produktplanene har endret seg, er Honda det også

øker sin avhengighet av hybridtilbud i USA, med sikte på å

se halvparten av Accord-, Civic- og CR-V-salget være hybridmodeller.

Hva du skal se på

En republikaner i Det hvite hus – kombinert med Congressional

kontroll – har potensial til å skape utfordringer for regelverket

struktur samt både BIL og IRA.

Alle disse retningslinjene er basert på Biden-administrasjonen

etter å ha satt et mykt mål om å se 50 % av salget av lette kjøretøy i USA

være nullutslipp i 2030. Dette målet er også en del av Biden

få USA til å slutte seg til klimaavtalen i Paris og sikte inn

bredere, aggressive karbonnøytralitetsmål.

Men selv om en republikansk kandidat vinner presidentskapet, endres det

til de EV-vennlige lovene kan være umulig uten republikaneren

kontroll over både huset og senatet; IRA og BIL er

rett og slett for stor til å endre fra dagens kurs.

I tillegg er flere av statene der stort batteri

det gjøres produksjonsinvesteringer og hvor bygging er

allerede i gang er svingstater som er svært viktige for

resultatet av presidentkappløpet, med Georgia, Michigan og

Carolinas leder an. Imidlertid har det også vært pushback

fra innbyggere i både Georgia og Michigan til denne produksjonen

investeringer, som viser at skillet over veien til en ZEV-fremtid

spiller på lokalt så vel som nasjonalt nivå.

Hvis det republikanske partiet presser et mål om å endre lovene

sørge for føderal finansiering av utvikling av grønn produksjon

under dekke av finanspolitisk disiplin kunne investeringsforpliktelser

reduseres eller forsinkes. Potensialet for å følge tapt

produksjonsinvesteringer kan se det demokratiske partiets posisjonering

seg selv som partiet som støtter næringslivet og arbeiderne angående

landets bilindustri.

I tillegg, uavhengig av kampanjeløfter og retorikk,

å endre loven vil kreve kongressinnspill og stemmer. Med en

potensielt splittet eller opposisjonell Kongressen, den valgte presidenten

kan ha vanskeligere tid med å oppfylle lovene endringene

på kampanjesporet. For industrien skaper disse faktorene

usikkerhet, som er den mest forstyrrende av elementer. Med

milliarder av dollar og fremtiden til disse selskapene som står på spill

industrien har gang på gang sagt at sikkerhet knyttet til

regelverk og retningslinjer er det de trenger mest for å utføre en

fremover vei.

Implikasjoner for EV-andel

På bakgrunn av neste amerikanske valg, S&P Global

Mobilitet presenterer potensielle topplinjescenarier til vår baseline EV

adopsjonsprognose for USA.

Dagens grunnprognose inkluderer mulighet for det amerikanske elbilmarkedet

andel til å være nærmere 45 % i 2030 og forutsetter at OEM-er lykkes med

lobbyvirksomhet for å bevege seg bort fra EPA-utslippsambisjoner og

lene tyngre på det siste NHTSA-forslaget, som kan muliggjøre bruk av

flere alternative drivlinjer.

Men i sammenheng med denne diskusjonen, hvis det er drastiske

endringer i IRA eller BIL og insentiver for produsenter og

forbrukere er redusert, kan vi forvente å se potensialet for EV

andelen skal være nærmere 37 % i 2030.

Skulle EPA- og NHTSA-forslagene fra 2023 ferdigstilles og

uendret ville landets lov presse elektrifisering nord for

50% i 2030.

Resultatet er et enormt komplekst politisk og næringsliv

miljø, med mange sammenvevde og diskrete variabler.

Å DISKUTERE POTENSIELLE VALGRESULTAT MED VÅR RÅDGIVNING

TEAM

FOR MER OM PLANLEGGING OG prognoser for bil

Denne artikkelen ble publisert av S&P Global Mobility og ikke av S&P Global Ratings, som er en separat administrert avdeling av S&P Global.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: http://www.spglobal.com/mobility/en/research-analysis/2024-us-presidential-election-and-the-auto-industry.html

- : har

- :er

- :ikke

- :hvor

- ][s

- $OPP

- 2022

- 2023

- 2024

- 2025

- 2026

- 2028

- 2030

- 24

- a

- Om oss

- Aksepterer

- godkjennelse

- accord

- Ifølge

- Handling

- tillegg

- adresse

- justere

- administrasjon

- Adopsjon

- rådgivende

- påvirke

- påvirkes

- rimelig

- Etter

- en gang til

- mot

- aggressiv

- Sikter

- mål

- Alle

- alle elektriske

- allokering

- tillater

- nesten

- allerede

- også

- alternativ

- Selv

- america

- amerikansk

- an

- og

- annonsert

- årlig

- noen

- ER

- argumenter

- Artikkel

- AS

- side

- anta

- antar

- At

- attraktiv

- August

- myndighet

- auto

- bilprodusentene

- automotive

- bilindustrien

- tilgjengelighet

- tilgjengelig

- borte

- tilbake

- bakteppe

- Baseline

- batterier

- batteri

- BE

- fordi

- bli

- vært

- før du

- Begynnelsen

- være

- nytte

- drar nytte

- BEST

- mellom

- Biden

- Biden Administrasjon

- Milliarder

- milliarder

- tverrpolitisk

- Blend

- BMW

- både

- Begge sider

- merke

- merker

- Bringe

- bredere

- bygge

- virksomhet

- men

- by

- california

- Camp

- Kampanje

- CAN

- kansellert

- kandidat

- Kapasitet

- hovedstad

- karbon

- Karbonnøytralitet

- saken

- kategorier

- Kategori

- Årsak

- konsernsjef

- visshet

- kjede

- utfordre

- utfordringer

- endring

- endret

- Endringer

- endring

- Chevrolet

- chrysler

- Civic

- Klima

- nærmere

- kombinert

- kommer

- forpliktelser

- forpliktet

- Selskaper

- Selskapet

- komplekse

- kompleksitet

- samsvar

- konsept

- Bekymring

- bekymringer

- forhold

- BEKREFTET

- Kongressen

- Congressional

- tilkobling

- konstruksjon

- forbruker

- Forbrukere

- konkurranse

- kontekst

- fortsette

- fortsatte

- kontrakt

- kontroll

- bøkker

- Kostnader

- kunne

- kolleger

- land

- kurs

- dekker

- skape

- kreditt

- studiepoeng

- Gjeldende

- I dag

- kunde

- Dato

- avtale

- tiår

- avgjørelser

- dedikert

- forsinkelse

- Forsinket

- forsinkende

- levere

- Etterspørsel

- krav

- demokratisk

- demokratisk parti

- utplassert

- utvikle

- utviklet

- utvikle

- Utvikling

- forskjellig

- vanskelig

- retning

- disiplin

- diskutere

- diskusjon

- forstyrrende

- dele

- Divisjon

- do

- Dodge

- gjør

- dollar

- Donald

- Donald Trump

- ned

- stasjonen

- kjøring

- tidligste

- Tidlig

- økonomi

- innsats

- valgt

- Valg

- Elektrisk

- elbil

- elektrifisering

- elementer

- kvalifisert

- eliminere

- eliminere

- Elon

- Elon Musk

- Utslipp

- vekt

- muliggjøre

- slutt

- endte

- Motor

- Hele

- Miljø

- miljømessige

- Miljøpolitikk

- EPA

- estimater

- Europa

- EV

- Selv

- evs

- stige

- utførende

- ledere

- eksisterende

- finnes

- Expand

- utvidelse

- forvente

- forventninger

- forventet

- dyrt

- utvide

- grad

- faktorer

- FAST

- Federal

- færre

- Fiat

- slutt~~POS=TRUNC

- avsluttet

- Endelig

- Først

- skatt

- FLÅTE

- fleksibel

- Fokus

- fokuserte

- etter

- Fotspor

- Til

- Krefter

- Ford

- Ford Motor Company

- Varsel

- prognoser

- Tidligere

- formel

- Forward

- fersk

- fra

- foran

- Brensel

- fullt

- fullt

- finansiering

- framtid

- GAS

- general

- General Motors

- genererer

- Genesis

- Georgia

- Tyskland

- få

- gitt

- Global

- GM

- Go

- mål

- gravitasjon

- større

- Grønn

- klimagass

- Gruppe

- Grow

- HAD

- Halvparten

- skje

- Ha

- å ha

- her.

- høyere

- hold

- holder

- TIMER

- hus

- Men

- HTML

- HTTPS

- Enormt

- Hybrid

- Hyundai

- ICE

- ideelt sett

- if

- umiddelbart

- Påvirkning

- viktig

- umulig

- forbedringer

- in

- Incentive

- Incentiver

- inkludere

- inkluderer

- Inkludert

- Øke

- økt

- økende

- stadig

- indikert

- industri

- inflasjon

- Infrastruktur

- initiativer

- inngang

- interesse

- Renter

- intern

- inn

- introdusere

- investering

- Investeringsstrategi

- Investeringer

- Iowa

- IRA

- saker

- IT

- DET ER

- selv

- Januar

- Japan

- jeep

- Jobb

- joe

- Joe Biden

- jpg

- bare

- Hold

- nøkkel

- Kia

- kjent

- Tomt

- landskap

- stor

- i stor grad

- Late

- siste

- lansere

- Law

- lovgivere

- Lover

- føre

- ledende

- minst

- Lovgivning

- mindre

- mindre

- Nivå

- utnytte

- lett

- Sannsynlig

- Begrenset

- oppstilling

- lobbyvirksomhet

- lokal

- Lang

- lenger

- Se

- ser

- tapte

- senking

- lucid

- laget

- Mainstream

- vedlikeholde

- opprettholde

- opprettholder

- Flertall

- gjøre

- fikk til

- Produsenter

- produksjon

- mange

- Mars

- mars 2024

- marked

- Maserati

- massive

- materialer

- Kan..

- midler

- Mellomtiden

- mekanisme

- Mexico

- Michigan

- Middle

- mobilitet

- modell

- modeller

- moderat

- måneder

- mer

- mest

- Motor

- Motorer

- flytte

- flytting

- mye

- Musk

- nasjonal

- nesten

- Trenger

- nødvendig

- nøytralitet

- Ny

- neste

- Nissan

- Nei.

- nominasjon

- none

- nord

- nord amerika

- nå

- Antall

- mange

- objekt

- oktober

- of

- tilby

- tilby

- tilbud

- Office

- offset

- ofte

- on

- på nett

- operasjonell

- opposisjon

- or

- Annen

- vår

- ut

- utfall

- utenfor

- enn

- samlet

- egen

- paris

- del

- Spesielt

- spesielt

- partner

- parti

- bestått

- banen

- bilde

- stykker

- Sted

- fly

- planlagt

- planlegging

- planer

- anlegg

- planter

- plattform

- Plattformer

- plato

- Platon Data Intelligence

- PlatonData

- spiller

- klar

- Politikk

- politikk

- politisk

- posisjonert

- posisjonering

- mulighet

- potensiell

- potensielt

- makt

- presentere

- gaver

- formannskapet

- president

- president biden

- President Donald Trump

- president Joe Biden

- presidentvalget

- presidentvalg

- forrige

- prising

- prosess

- Produkt

- Produksjon

- Produkter

- Profil

- lønnsom

- dypt

- programmer

- Progress

- Anslagene

- prosjekter

- Prologue

- lovet

- lover

- forslag

- forslag

- fremdrift

- beskytte

- gi

- offentlig

- publisert

- Skyv

- skyver

- setter

- kvalifisere

- spørsmål

- raskt

- Race

- RAM

- område

- priser

- heller

- rangeringer

- nå

- reaksjoner

- ekte

- realisert

- grunner

- nylig

- Redusert

- redusere

- reduksjon

- om

- Uansett

- region

- Regulering

- forskrifter

- regulatorer

- i slekt

- relaterer

- avhengighet

- forblir

- konsekvenser

- Rapporter

- Representanter

- Republican

- Republikanerne

- krever

- påkrevd

- Krav

- innbyggere

- Svare

- REST

- resultere

- Resultater

- tilbakeføring

- ikke sant

- Risiko

- rivian

- regler

- runner

- s

- S & P

- S&P Global

- Sa

- sake

- salg

- samme

- scenarier

- Sekund

- sikring

- se

- se

- Sees

- Senatet

- sensitive

- sett

- syv

- flere

- Del

- skift

- SKIFTENDE

- bør

- Vis

- viser

- Tilbehør

- signifikant

- betydelig

- ganske enkelt

- situasjon

- langsom

- Sakte

- mindre

- So

- Soft

- utelukkende

- løsning

- Solutions

- noen

- Sourcing

- sett

- splittet

- Scene

- stake

- standarder

- startet

- Tilstand

- uttalelser

- Stater

- opphold

- Stick

- Strategi

- struktur

- subsidie

- betydelig

- lykkes

- foreslår

- leverandør

- leverandører

- levere

- forsyningskjeden

- støtte

- Støttes

- Støtte

- Svinge

- system

- tar

- ta

- Target

- rettet mot

- mål

- skatt

- begrep

- vilkår

- Tesla

- enn

- Det

- De

- Fremtiden

- loven

- deres

- Dem

- Der.

- derfor

- Disse

- de

- denne

- denne uka

- De

- selv om?

- Gjennom

- hele

- tid

- tidsramme

- timing

- til

- i dag

- også

- tok

- mot

- toyota

- trail

- overgang

- utløsende

- trumf

- Usikkerhet

- uklar

- etter

- underveis

- til

- us

- Amerikansk valg

- bruke

- kjøretøy

- Kjøretøy

- Volkswagen

- volum

- stemmer

- var

- Vei..

- we

- uke

- VI VIL

- var

- Hva

- når

- hvilken

- mens

- hvit

- White House

- HVEM

- vil

- vinne

- Vinner

- med

- uten

- Arbeid

- arbeidere

- arbeid

- ville

- år

- år

- ennå

- zephyrnet

- null