De boligmarkedet "resesjon" er over? Det er i hvert fall hva noen økonomer mener. Men det føles ikke så stabilt for resten av oss eiendomsinvestorer. Boligprisene synker fortsatt i noen markeder, vipper på stabilitet i andre, og hot som alltid i voksende områder. Med boliglånsrentene stiger og de Fed holde seg tro mot dets ord, hvordan kan vi være så sikre på at boligprisene ikke vil begynne å falle over hele landet?

Vi er tilbake med nok et overskriftsshow der Dave Meyer, James Dainard, Jamil Damji, Kathy Fettke og "den eneste investoren i Arkansas," Henry Washington, gir sitt syn på noen av hotteste historier om boligmarkedet i det siste. Vi snakker om NAR (National Association of REALTORS) erklærer at "boligresesjonen" er (potensielt) over, Hvorfor bankene strammer inn kreditt og nekte lån mer enn noen gang før (og hvordan du fortsatt får finansiering), hvorfor lavballkjøpere er faktisk i rett, og byer over hele USA som er mest klar for vekst.

Med tilbud blir vanskeligere og vanskeligere å få akseptert, rentene øker, utlån ved lockdown og selgere som fortsatt lever i 2022, MÅ du investere smartere for å bygge rikdom i dagens marked. Heldigvis gjør alle våre gjester nettopp det og slipper noen edelstener på slå de vanlige kjøperne ved å være smartere, raskere og plukke opp tilbud for mindre!

Klikk her for å høre på Apple Podcasts.

Hør podcasten her

Les transkripsjonen her

Dave:

Hei, hva skjer alle sammen? Velkommen til På markedet. Jeg er verten din Dave Meyer, og vi har samlet hele gjengen igjen. Vi har Kathy, James, Henry og Jamil med oss i dag. Jeg føler at det er en stund siden vi alle har spilt inn sammen. Det er godt å se dere alle sammen.

Kathy:

Like måte.

James:

Familien er sammen igjen.

Kathy:

Og James er så mye eldre.

James:

Det er jeg, og ikke noe klokere.

Dave:

Jeg vet, vi spilte inn i går på den faktiske bursdagen hans og jeg tenkte på å synge til ham på podcasten, men så ble jeg veldig selvbevisst og gjorde det ikke.

Kathy:

Det er fortsatt en sjanse.

James:

Ja, jeg venter på det. Kathy, du har et album, du burde synge.

Kathy:

Det er sant. Det er sant. Å mann, ordet er ute nå.

Dave:

Ok, vel, vi får dere ikke alle til å synge, men James, gratulerer med dagen fra alle sammen. Vi tok opp i går, så det er mange gratulasjonsepisoder til deg, men du fortjener dem alle.

James:

Jeg setter pris på det.

Dave:

I dag for episoden vår skal vi gå gjennom noen eiendomsoverskrifter. Vi har fire gode historier til deg. Vi skal snakke om boligresesjonen og om den er over eller ikke. Kredittstandarder og hvordan de strammer seg opp og hva det betyr for eiendomsinvestorer. Vi skal snakke om hvorvidt du selger en eiendom, hvordan du kan sikre at du ikke får lave tilbud, og vi snakker om 15 byer som er godt rustet for stabil vekst og som sannsynligvis vil opprettholde sin verdi over neste par år. Så hold deg til etter pausen, så kommer vi inn på disse emnene.

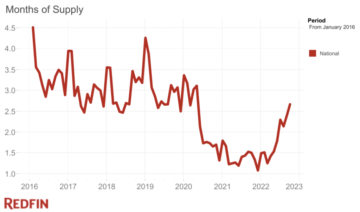

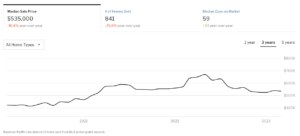

For vår første historie snakker vi selvfølgelig om boligresesjonen. Hvis du hører på dette showet, snakker vi ganske mye om dette emnet, hva som skjer med boligprisene. Men bare de siste par månedene har vi sett et ganske viktig skifte i boligpristrender. De var nede fra år til år, bare litt, det var ikke noe for alvorlig, men vi når et punkt etter de fleste standarder, alles data er litt forskjellige, og sier at vi nå i bunn og grunn er på paritet med fjoråret, det er omtrent flatt. Så spørsmålet denne artikkelen snakker om, NARs undersøkelse som indikerer at boligresesjonen kan være over, dette var kanskje den korteste boligkorreksjonen noensinne, og nå er vi klar for fremtidig vekst. Så Henry, la oss starte med deg. Tror du boligresesjonen er over og ingen av dere har lov til å si "Det kommer an på markedet". Jeg vet at du er i ferd med det, vi snakker om på landsbasis her.

Kathy:

Han sa det nesten, det kom ut av munnen hans.

Dave:

Jeg vet, jeg kunne se det. Jeg kunne lese at leppene hans begynte å si: "I Arkansas er alt fantastisk, og alle dere idioter burde bare flytte til Arkansas."

Kathy:

Ingen lavkonjunktur der.

Dave:

Men sympatiser med resten av oss, Henry, og fortell oss hva som skjer på nasjonalt nivå.

Henry:

Å mann. Se, jeg tror vi ser noe av det vi alle har snakket om. Det er, vi begynner virkelig å føle denne mangelen på inventar, og med mangelen på inventar og folk bare forstår, er rentene et sted mellom seks og åtte, og de er komfortable med det. Årsakene til at folk flytter er ikke alltid økonomiske. Livsstilen deres, livet deres, jobbene deres endres, eller de ønsker å bytte jobb fordi de ønsker å tjene mer penger. Det er mye jobbhopping for å øke lønnen din, og det kan kreve en flytting, enten det er i din by eller utenfor byen din. Det er folk som flytter for relasjoner og livet begynner å skje. Folk trenger å kjøpe boliger, det er ingen boliger å kjøpe, fordi vi har snakket om innelåsningseffekten, folk som har lave renter ønsker ikke å selge og det er ikke mye inventar.

Og så begynner du å se at folk kjemper for inventaret som er der ute. Så du ser flere tilbudssituasjoner igjen, vi får flere tilbud på stort sett alt vi lister. Det er bra. De tingene vi lister opp som ikke er så gode, eller som er det, fordi vi vil holde hale-eiendommer, så vi kjøper eiendommer, vi vil bare rense dem og vi vil sette dem tilbake på markedet slik at de re ikke renovert. De tar lengre tid å selge. Så jeg tror du ser et sunt marked. Og det er det som bør skje, ikke sant? Hvis du lister opp noe dritt, bør det ta lengre tid å selge enn noe som er gjort riktig. De bør få flere tilbud og selge raskt. Så, er det en økt over? Mann, jeg tror det, spesielt hvis rentene ikke går opp igjen. Hvis de begynner å vise tegn til nedgang, tror jeg du kommer til å se et hastverk med å kjøpe det som er der ute, og da kommer du til å se enda flere tilbud.

Dave:

Kathy, jeg er nysgjerrig på hva du synes. Vi hadde et show med Kathy, J. Scott og Scott Trench her om dagen, og jeg fikk en forhåndsvisning av hva Kathy tror som skjer her, men vi vil gjerne høre dine tanker om dette og om du tror vi er ute av skogen når det gjelder priskorreksjoner.

Kathy:

Vel, for å bruke sitatet fra Logan Mohtashami, "Vi er i et voldsomt usunt boligmarked." Så, som Henry sa, kanskje gå tilbake til et marked hvor du faktisk må prøve å selge noe og det må se bra ut. Det er veldig vanskelig for en agent akkurat nå, du må prise det riktig.

Henry:

Du må jobbe.

Kathy:

Ja. Vel igjen, det var bare 18 måneder siden eller så, du kunne bare stikke et skilt utenfor og eiendommen ville selge uansett hvilken tilstand. Så det er sunnere i den forstand at selgeren faktisk må tilby et kvalitetshjem, i de fleste tilfeller for å sette det på det åpne markedet, ikke så mye investormarkedet. Og kjøpere får ta seg tid til å undersøke eiendommen. Igjen, for 18 måneder siden kunne du ikke en gang få inspeksjoner i noen tilfeller, du måtte bare kjøpe som den er og ta det du fikk fordi det var hundre mennesker som ventet på det i mange byer.

Så i denne forstand er det mer sunt for kjøperen, de har mer tid til å se på hva de kjøper. Men den voldsomt usunne delen er at med høye renter og høye priser, selges det fortsatt, eiendommer selges fortsatt fordi det bare ikke finnes andre alternativer, bortsett fra nye boliger. Og det er grunnen til at utbyggere er litt overveldet akkurat nå. Byggherrens tillit er oppe fordi tingene deres selger. Byggmestersalget er opp 20 %, mens eksisterende boligsalg er ned 20 % fordi det er det som er til salgs. Rich og jeg har nettopp stengt på en splitter ny duplex i Palm Coast, vi fikk en rente på 4.75 fordi vi kunne forhandle om det med byggherren fordi det var rom for dem å forhandle, og det flyter bra. Og dette er det jeg tror er en mulighet, er for byggherrer og folk som ønsker å kjøpe nye hjem fordi det er tilgjengelig.

Dave:

James eller Jamil, tror noen av dere at dette er feil, at det er potensial for flere prisglidninger i løpet av de neste par månedene?

James:

Det kommer egentlig an på om de bryter det arbeidsmarkedet eller ikke. Alle jeg tror ser på renten hele tiden. De er som, "Hvis rentene går ned og boliger kommer til å gå gale." Men det er så mange andre eksterne faktorer som du må holde øynene på. Hva skjer med arbeidsmarkedet, hva skjer med arbeidsledighet, er det oppmykning? Og hvis det ikke er det, kan de fortsette å øke disse prisene.

Og det som denne artikkelen forutsier, er at den er veldig positiv og aggressiv, og jeg håper det går med på den måten. Det står at det kan være så lite som at prisene kan gå ned til ca. 6.5 innen utgangen av året, 6 % i 2024. Vi er på rundt syv til 7.5 akkurat nå for kjøpere som kjøper, og markedet er fortsatt bevege seg og holde seg stødig. Så det er fornuftig at markedet vil ta seg opp igjen, hvis kursen faller omtrent et punkt, er det 10 % rimeligere for den neste forbrukeren. Og så, jeg tror at hvis prisene går ned, vil det fortsette å være bra på grunn av mangelen på inventar. Men du må holde øye med... Du kan ikke bare se på renter, du må se på alt som skjer i verden. For hvis vi går inn i en slags global resesjon, som kan skje, er det der jeg tror boligmarkedet vil falle. Jeg tror faktisk ikke det kommer til å handle mye om priser lenger.

Jamil:

Ja, James, det er et godt poeng. Den andre tingen jeg tror vi må ta hensyn til, er hvor mye kontanter, hvor mange boliger som faktisk kjøpes med kontanter og hvor mye investoraktivitet som fortsatt er i markedet. Det er fortsatt en del av det som støtter ting akkurat nå. Jeg kan fortelle deg bare basert på hva vi driver med i virksomheten vår, at det fortsatt er en enorm mengde investoraktivitet der, som sluker opp varelageret. Og hva skjer hvis vi plutselig har investorer som begynner å liste eiendommene sine eller legge ut mer av dette varelageret på markedet?

Eller på den andre siden av det, hva om folk sier: «Ok, vet du hva? Ratene har sunket akkurat nok til at vi på en måte kan overvinne denne innelåsningseffekten.» Og så alle menneskene som har sittet på denne eiendommen og alt dette inventaret fordi de sa: "Vel, jeg kommer ikke til å selge, prisen min er for lav." Nå ombestemmer de seg og vi får den beholdningen i markedet, jeg tror det kan skape noen prissituasjoner også. Så jeg tror ikke vi er ute av skogen helt ennå fordi jeg tror vi ikke har funnet ut alle variablene og vi vet ikke hvordan folk kommer til å fungere når vi har litt mer normale situasjoner.

Dave:

Jeg er liksom med deg Jamil. Jeg sier ikke at prisene kommer til å gå ned, men jeg tror det er litt forebyggende å erklære lavkonjunkturen over på dette tidspunktet. Det er mye bevis akkurat nå på at boliglånsrentene kommer til å holde seg høyere litt lenger. Vi tar opp dette i begynnelsen av august. Fitch har nettopp nedgradert USAs kreditt, noe som sendte obligasjonsrentene opp, noe som vil sende boliglånsrentene opp i løpet av de neste par dagene. Fed har indikert at de planlegger å holde rentene høyere lenger, og jeg har ingen grunn til å ikke tro dem.

Og så tror jeg at det er bevis på at noen ting kan vi etter sommerens travle salgssesong se en liten nedgang i boligprisene. Tror ikke det ville være dramatisk, men jeg tror ikke vi har nok informasjon, som du sa, Jamil, til å si at boligresesjonen er over. Jeg vil personlig fortsatt være forsiktig, eller i det minste er det slik jeg går frem.

For vår andre historie er overskriften: "Fed sier at amerikanske banker strammet inn kreditten ytterligere i kjølvannet av feil." Så, Fed utstedte denne rapporten og sa i utgangspunktet at etter, alle vet hva som skjedde med bankkrisen, at bankene i utgangspunktet hevet sine standarder for å unngå risiko for insolvens som vi så med et par banker, spesielt Silicon Valley Bank, der var svak etterspørsel etter lån. Og i bunn og grunn sier de at bankene har økt standardene sine, og nå er det omtrent 50 % vanskeligere, kreditten har strammet inn med omtrent 50 %, spesielt på kommersielle og industrielle lån. Så jeg er nysgjerrig, James, la oss begynne med deg her. Hva tror du effekten av dette er på den allerede risikable kommersielle sektoren?

James:

Jeg føler at dette er noe som har blitt snakket om i omtrent seks måneder nå, at dette har kommet på den måten. Og det burde egentlig ikke være en overraskelse, siden det fortsatt er mange ledige stillinger i den kommersielle sektoren, industri ble overkjøpt, omtrent som selvlagring. Og bankene føler at det er risikabelt, så de kommer til å skjerpe kravene. Det gir mening. De sier «Hei, dette ser ikke veldig bra ut.», og pluss at kostnadene for penger er mye høyere for å dekke gjeldsdekningen på dette.

Og så, jeg tror dette kommer til å fortsette å bli strammet inn, og jeg tror ikke det bare er i industrien. Denne artikkelen refererte til mye kommersielt og industrielt, og de sier at det er ned 50% for etterspørsel. Men det er fornuftig, det er ikke mange transaksjoner som foregår i det området, på kontoret, i industrien, jeg ser bare ikke at disse avtalene i vårt lokale marked går ned. Vi ser fortsatt flerfamilier, og de er ikke fullt så strenge med det kommersielle utlånet, vi har bare låst inn noen ganske gode priser. Men de ville virkelig... Disse bankene er mest opptatt av gjeldsdekningsgrad. De er ikke så opptatt av lån til verdier, de er ikke bekymret for egenkapital i avtalen. De vil sørge for at eiendelen kan betale for seg selv, og de tror ikke at kontoret kommer til å gjøre det. Og så tror jeg det kommer til å bli veldig vanskelig å få penger i løpet av de neste 12 til 24 månedene. Det vil trenge mye mer eierfinansiering i det området for at transaksjoner skal gjenopprettes. Og jeg ser ikke at det kommer på minst ett til to år.

Og hvis du er en investor og du må gå ut og handle banker akkurat nå. Vi snakker med så mange lokale banker og snakker om å flytte innskudd, hvordan får vi flere kredittlinjer hos dem? Jeg hadde en bank på en duplex akkurat nå, og de vil ha 40% ned og jeg kjøper til 25% under markedet, det gir ingen mening med et lån til verdi. De var mer bekymret for gjeldsdekningen. Så vi tilbød oss å flytte noen innskudd, og plutselig i stedet for 40 % ned, er de nede på 25 %. Så det er bare, de ser på all sikkerheten, de vil sørge for at de beskytter den. Og det er bare viktig for investorer akkurat nå å handle bankene, gå og snakke med dem, hvem som har etterspørsel, hvem som trenger innskudd, bruk innskuddene dine, få noen venner med på laget ditt, og du vil kunne få tilgang til penger. Men på kort sikt ser jeg ikke at kommersielle utlån beveger seg veldig mye de neste 12 til 18 månedene.

Jamil:

Ja, jeg ville legge til det. Jeg tror James klarte det. Og nøkkelen som jeg tror virkelig kommer til å drive markedet eller i det minste gjenopplive det, er at folk skifter tankesett til mer kreative situasjoner og løsninger. Eierfinansiering tror jeg, hvis selgere som virkelig ønsker å komme seg ut av situasjonen sin, hvis de kan tilby disse eierfinansieringsmulighetene til folk, kan vi begynne å se nye investorer eller folk komme til bordet og si: "Se, jeg ville tatt dette på, ville jeg tatt dette prosjektet på. Jeg ville sett på denne ressursen, men den må være fornuftig.» Og som James også sier, du blir kreativ med bankene, du flytter innskudd over, du skaper den ideelle situasjonen for enten långiveren eller den ideelle situasjonen for deg som den bestemte kjøperen med en eierfinansieringssituasjon . Men kreativiteten er nøkkelen. Jo mer kreative folk kommer til å være i den typen eiendeler, desto mer avtalevolum vil skje. Men det er ikke før folk går ut av den vanlige boksen med å tenke at det faktisk kommer til å skje.

Dave:

Ja, det er et godt poeng. Og jeg skjønner at det er fornuftig å være kreativ, men det føles bare som om det andre som holder dette oppe er at vi stadig får høre at den kommersielle aktivaklassen kommer til å krasje. Og cap rates har gått opp, prisene faller litt, men jeg føler at det er den andre tingen som bare låser dette opp, er som om alle på en måte venter på denne forestående implosjonen som jeg personlig fortsatt tror kommer til å skje, men det har ikke skjedd ennå. Så Kathy, jeg var nysgjerrig på hva du synes om dette.

Kathy:

Vel, jeg tror Fed gleder seg over denne nyheten. Dette er akkurat det de prøver å lage. Dette er hva som skjer i en innstrammingssyklus, når Fed prøver å bremse ting, trekke penger tilbake ut av systemet. Det skjer ved å låne ut mindre. Og vi vet at igjen, som for 18 måneder siden, gjorde bankene gale ting. Folk tegnet vanvittig, og på en eller annen måte aksepterte bankene det, og det har endret seg.

Så, ofte når det er en overkorreksjon som skjer når bankene blir litt for milde og, uff, de betaler prisen for det, så strammer de inn og det er det de gjør. Ville du låne ut en næringseiendom akkurat nå uten en stor forskuddsbetaling? Det må være 50 % LTV, som mange krever fordi vi ikke vet hvor bunnen er i næringseiendom. Så det er ekstremt risikabelt. Det skjer en massiv overkorreksjon fordi bankene var for milde for ikke så lenge siden. Så de betaler prisen. Men spørsmålet er, hvordan overlever bankene når de ikke driver forretninger? Hvis de ikke låner ut, er det et problem. Så vi kommer til å se flere problemer på grunn av det.

Henry:

Jeg er helt enig. Jeg tror James slo den på nesen. Banker er bedrifter, folkens. De yter en tjeneste, og den tjenesten er vanligvis å låne ut penger, de må låne ut for å forbli i virksomhet. Og så må du finne ut "Hva er det for meg?", for bankens side. Hvis du vil at banken din skal låne ut, strammer de inn, de låner ikke ut, de strammer inn. Det betyr bare at for ting de er ukomfortable med, vil de at du skal ha mer hud i spillet med dem. For ting de er mer komfortable med, er det mer sannsynlig at de krever mindre hud i spillet for deg fordi de er komfortable med den aktivaklassen.

Og så, du må finne den lokale banken som liker den typen eiendomsinvesteringer du gjør, og bygge det forholdet. Og innstramming betyr bare at de vil at du virkelig skal komme med en god avtale, de vil at du skal være en virkelig god eiendomsinvestor. Og så, hvis du er sterk i en bestemt nisje og du finner banken som er komfortabel med den nisjen, tror jeg du kan finne gunstige utlån. Det kommer bare til å ta arbeid. Du kan bare ikke ringe banken, hvilken som helst bank du vil ha og få de gunstige vilkårene som du kunne for et år siden for visse eiendeler, det kommer til å ta arbeid. Noen ganger må du ringe 20, 30 banker og snakke med dem om hva du gjør før du kan finne den som er villig til å låne ut til de prisene og betingelsene du leter etter.

Så ja, de strammer til, det kommer til å bli vanskeligere å finne pengene, men pengene er fortsatt der ute. Og så, jeg tror det James virkelig traff hodet på, er at de må holde seg i virksomhet, og derfor vil de ha innskuddene dine. Og så hvis du kan finne "Hva er det for dem?", og gi dem innskuddene dine, kan du virkelig fortsatt forhandle deg frem til gode vilkår for visse eiendeler. Igjen, en mer risikabel eiendel, mer hud i spillet, mindre risikabel eiendel, mindre hud i spillet. Og hvis du gir dem innskudd, enda bedre. Det er ikke verdens undergang.

Dave:

Vel, ikke alle av oss har innskudd på størrelse med ditt og James. Jeg vet ikke om de ville vært like imponert over mitt og villige til å gi meg lån.

James:

Men alt er relativt, avhengig av markedet ditt, de leter etter en prosentandel av det de låner ut til deg. Så hvis du er i et $200,000 40,000-marked, må du flytte som 40,000 20. Hvis du kan flytte XNUMX XNUMX ekstra innskudd eller noe der borte, fordi de får forskuddsbetalingen sin og deretter henger de på XNUMX % av pengene dine også, så det er derfor de føler seg bra med det og de kan låne det ut på nytt. Så du trenger ikke massevis av penger for å handle det ut, det avhenger av markedet. Nå, hvis du er i Seattle, ja, du må flytte litt penger, det er dyrt, eller det samme i LA, men det handler mer om prosenten enn størrelsen.

Henry:

Ja, jeg er i Arkansas, jeg kan gi dem fem dollar, vi er flinke.

Dave:

Greit. For vår tredje historie er overskriften "Eiendomseksperter, fem grunner til at du får lave tilbud og hvordan du fikser dette." Jeg kan se James flirer fra øre til øre, han er klar til å snakke om denne. James, jeg skal bare la deg begynne.

Kathy:

Han ser litt sint ut av det også.

Dave:

Ja, han er klar til å kjempe.

James:

Jeg vet at Jamil kan forholde seg til meg når folk sier: "Åh, du er en så lav baller." Det er en så frekk ting å ringe noen, for å være ærlig. Det er som om, nei, vi er ikke lave ballspillere, vi tilbyr deg faktisk markedsverdi for eiendelens tilstand. Og så, jeg tror det er viktig å vite om alle disse menneskene som bruker det uttrykket low baller. Nei, du har bare priset feil. Du er ikke dårlig for noen hvis du kan gi statistiske data for å sikkerhetskopiere tilbudsbeløpet ditt. Og jeg tror det er veldig viktig for grossister, investorer å vite. Vi skriver tilbud basert på markedsverdi, som det er. Og vi bryr oss ikke om hva... Den fremtidige markedsverdien er oppsiden for investoren, det har ingenting å gjøre med hva eieren eier akkurat nå, vi kjøper nå.

Og så, når folk kaller meg en lav baller, sørger vi bare for at vi alltid sender inn tre til fem komposisjoner som viser at vi er innenfor rekkevidden av hva det er for et ekte nett til en selger. Men jeg likte denne artikkelen veldig godt. De sa det på en måte fordi de sa: "Hei selger, hvis du får massevis av lave tilbud, er det kanskje deg, ikke dem." Og det er det det kommer ned til. Hvis du vil selge eiendommen din til markedsverdien i dag, må du ha den presentabel. Folk vil kjøpe ting som er et godt produkt. Men hvis du er i midten, kommer du til å komme i mellomprisen. Hvis du trenger arbeid, kommer du til å få behov for arbeid. Og det er opp til selgeren å gjøre disse endringene for å endre hvordan det kommer til å selge. Og hvis de ikke vil gjøre disse endringene, må de redusere prisen. Det er akkurat slik denne virksomheten fungerer.

Og jeg likte artikkelen veldig godt. Det fremhevet mange ting, å presentere eiendommen din, du må jobbe for det. Forstår virkelig hva du har og hva som selger. Og hvis du har disse tingene, kommer du til å prise det deretter, og du vil ikke få de lave ballene, du kommer bare til å få en transaksjon. Og så tror jeg bare se på hva du har. Hvis det ikke selger, se på hva du har, og kanskje er det bare en pris og en pris-ting, og du lar det være og du bare sier: "Hei, denne typen varelager tar lengre tid å selge, så jeg skal sitte på det." Men hvis ting foregår rundt deg og det ikke er det, er det vanligvis et produktproblem.

Jamil:

Jeg kommer til å doble dette, fordi James, du og jeg, og Henry ... Kathy er den eneste som kjøper glitrende eiendommer fordi hun elsker de nye tingene og jeg synes det er flott. Vi gjør ikke det, vi handler med ting som må omplasseres, har verdiskapning til det. Her er det jeg synes er veldig viktig. Så la oss se på eiendomsmeglere. De er en tillitsmann, noe som betyr at de har en forpliktelse til å fortelle selgerne sannheten. De har en forpliktelse til å handle i kundens beste interesse. Og det betyr å være ærlig mot dem å si til dem: «Hør. Se, jeg bryr meg ikke om hva naboen solgte for, de brukte 100,000 1970 dollar i det huset på å fikse det, du kommer ikke til å få de pengene. Du har fortsatt Shea-teppe fra XNUMX her og du har et Electrolux-kjøleskap, det kommer ikke til å fungere. Her er hva det er, vi har alternativer, ok? Alternativ nummer én, du bruker penger, du fikser dette huset, jeg skal gi deg det Dave solgte for over gaten. Du vil ikke bruke penger og gjøre det, jeg skal gi deg et kontanttilbud fra en investor som vil bruke pengene og gjøre det.»

Men la oss være ærlige med folk. Faktum er at når du er på en noteringsavtale og du lyver for klienten din bare for å få den avtalen signert, slik at du kan kaste bort seks måneder av tiden deres, slik at mens huset står på markedet og de tror du gjorde en dårlig jobb, og så tror de når investortilbud kommer inn at de er lave baller fordi du var uærlig med dem om den faktiske verdien av eiendommen. Det er problematisk for meg.

Dave:

Jeg elsker dette. Vi bør snakke om dette hele tiden, dette er den typen energi vi trenger.

James:

Jeg elsker det.

Dave:

Dude, få den mannen en vannflaske på håndkleet, han gikk bare en hel runde i ringen.

James:

Du har nettopp laget bursdagen min.

Dave:

Vi må vifte ham litt. Greit, Henry?

Henry:

Denne artikkelen sier til meg, dette er eiendom, dette er hvordan det fungerer. Du må selge noe til den verdien det er. Du kan ikke forvente å få mer penger for noe som ikke er verdt det. Men folk er fortsatt i 2020- til 2022-boblen i hodet der de sier: "Jeg kan bare kaste dette ut der og noen kommer og gir meg alt jeg vil ha." Og sånn er det ikke lenger. Igjen, dette er mer modellering av et sunt marked. Noe som betyr at hvis du vil ha noe å selge, må du posisjonere det for å selge for verdien det er verdt. Så, vi kommer og vi skal tilby deg det vi mener eiendommen er verdt i sin nåværende tilstand. Periode. Slutt på historien. Hvis du ønsker å få mer penger, må du sette penger inn i eiendommen, du må få eiendommen til å se bra ut.

For meg, alt jeg lister opp akkurat nå, hvis jeg selger en eiendom og jeg har gjort en god jobb med å ombygge den eiendommen, og jeg har lagt merke til detaljene. Fordi igjen, før kunne du bare sette leppestift på en gris og kaste den ut der, men nå går folk gjennom oppussingen din og de sier: "Jeg ser at de la maling på veggene, men de erstattet ikke alle utsalgsstedene, som får meg til å tro at det kan være et problem som de ikke fikset. Og så, jeg kommer ikke til å gi et fullpristilbud, eller jeg kommer ikke til å tilby i det hele tatt." Det tvinger oss som investorer som fikser og snur eiendommer til å gjøre det ordentlig, ta hensyn til detaljene, gjøre de små tingene før du legger en eiendom på markedet hvis du ønsker å få topp dollar.

Det samme gjelder huseierne som selger eiendommen sin. Du må ta hensyn til detaljene. Du vil ha den øverste dollaren, så må du vise folk at eiendommen er tatt vare på og tatt vare på og at den må plasseres riktig. Det er det som skal skje når du skal selge en eiendom. Dette til meg sier, dette er eiendom.

Dave:

Jeg føler at vi har truffet en nerve her. Dette er noe vi kanskje burde snakke mer om. Og kanskje det jeg burde gjøre er også å lese artikkelen og si hva den sier bare så alle vet det, fordi den sa at det var fem grunner til at du får lave tilbud. Og det stemmer i grunnen med det dere tre sa. Så den første var at dine forventninger kan overgå realitetene i markedet. I utgangspunktet har du urealistiske forventninger. Nummer to, du kan ikke liste opp fikseringsoverdeler til nøkkelferdige priser. Det er helt riktig. Nummer tre, dårlig estetikk frastøter kjøpere selv om huset er strukturelt solid. Har du noen gang gått inn i et hus og fått noen til å si: «Det er strukturelt forsvarlig, ikke bekymre deg for alt annet som er stygt. Vi har et godt grunnlag, det er helt greit.» Nummer fire, hjemmet ditt er bare så bra som presentasjonen. Jeg tror det handler mer om å iscenesette det, få det til å se bra ut. Og til sist, økonomiske vanskeligheter tiltrekker seg feil type oppmerksomhet. Så i utgangspunktet, hvis du er i økonomiske problemer og du telegraferer det, vil det sannsynligvis ikke gå bra for deg. Så jeg tror det er gode råd hentet inn med mye lidenskap fra disse tre. Kathy, har du noe å legge til?

Kathy:

Å, akkurat det, dette er et agentproblem etter min mening. En agent bør virkelig vite verdien og være i stand til å forklare selgeren: "Du kan bruke så mye penger på det, og du får så mye mer." Eller, "Hvis du legger så mye penger, kommer det ikke til å gå helt ut, selg det der det er." Så jeg tror mange nye agenter kom inn på markedet, vet ikke hva de gjør, er ikke vant til denne typen marked, de er vant til markedet der de ikke trengte å gjøre noe . De må jobbe hardere, de må virkelig vise verdien sin i dag.

James:

Og de spiser kyllingbein akkurat nå, det er ikke mye å selge.

Jamil:

Ekte. Men James, det er en grunnleggende situasjon i utdanningsprosessen for lisensiering. Hver person jeg har snakket med i alle de 50 statene som går gjennom lisensiering, har jeg stilt dem alle det samme spørsmålet: "Lærte de deg hvordan du kompenserer?" "Nei."

Henry:

Her går vi.

Dave:

Er det en sannhet?

James:

Det er sant.

Dave:

De lærer deg ikke hvordan du kompenserer?

Jamil:

Det er sant. "De lærte deg ikke hvordan du kompenserer eiendommer når du fikk eiendomslisensen din?" "Nei, det gjorde de ikke." "Oh wow. Så du har ingen anelse om hvordan du skal finne verdi, men du har en tillitsplikt til å være ansvarlig overfor en klient, og de har ikke lært deg hvordan du verdsetter eiendom ennå.» Det er der problemet ligger.

James:

Jeg er 100% enig. Og så har det kommet mange meglere de siste tre årene. Det er et annet marked. Reglene for bare å liste hva du ville og selge var en regel, og du kunne gjøre det. At nå er vi tilbake til grunnleggende grunnleggende eiendom.

Kathy:

Og for ordens skyld, for ordens skyld, vårt fond, vårt enfamiliehusleiefond kjøper gamle stygge eiendommer og fikser dem. Men jeg personlig liker de fancy tingene.

Henry:

Å, så du vil gjøre det på moro, men du vil ikke gjøre det selv. Greit. Greit. Greit. Greit. Greit, høres bra ut.

Dave:

Gjør som hun sier, ikke som hun gjør. Jeg føler at det er et tema med Kathy nylig. Hun tenker alltid: "Dere burde alle gjøre dette, men jeg gjør noe helt annet."

Kathy:

Nei nei nei nei. Vel, det er min... Hva jeg ville kjøpt det samme i Dallas. Det er bare det som er til salgs, det er ikke noe nytt i områdene vi ønsker å kjøpe i. Så vi kjøper gammelt og gjør det nytt.

Dave:

Awesome.

Kathy:

Jeg viste bare min diversifisering, det er alt.

Dave:

Greit. For vår siste artikkel har vi en historie fra gobankrates.com. Den har tittelen: "Disse 15 byene er klar for den mest stabile veksten og vil sannsynligvis beholde verdien." Kathy, jeg tror det er et marked du er spesielt interessert i som ikke er nevnt på showet som var på her. Hvilken av disse 15 var din favoritt?

Kathy:

Å, snakker du om Fackerville?

Dave:

Nei, ingen vil snakke om Fackerville, selv om du gjør det. Nei, du skulle stjele Henrys marked fra ham.

Kathy:

Å, hvordan kunne jeg glemme det?

Dave:

Før showet leste vi dette, og jeg fortalte, et av markedene er Fayetteville, som åpenbart er i bakgården til Henry.

Kathy:

Nei, nei, jeg tar det.

Dave:

Jeg fortalte Henry at han ikke kan velge det, så-

Kathy:

Han kan ikke velge det, det er mitt.

Dave:

… Kathy, du velger det.

Kathy:

Ja, jeg skal til Fayetteville og jeg skal finne Henry og få ham til å finne en avtale. Hvordan er det?

Henry:

Kom igjen.

Kathy:

Det er slik jeg ville investert der.

Dave:

Greit. Det er perfekt. Vel, disse 15 markedene, i utgangspunktet måten GOBankRates evaluerer disse på, er den forventede boligverdiendringen på én måned og tre måneder. Så spådde de år over år. Så en måned, tre måneder og år over år, og deretter gjennomsnittet av de tre. Jeg skal bare være ærlig, jeg synes det er en forferdelig måte å vurdere hvordan man kjøper eiendom, er bare å se på en måneds utsikter. Men liker du noen av disse markedene? Nå som jeg har ødelagt hele artikkelen, liker noen av dere noen av disse 15 markedene?

James:

Jeg gjør.

Jamil:

Den eneste tingen jeg liker, Dave, er det faktum at vi har flere markeder i Georgia der inne, og jeg tror at det er et godt signal om at det er en sunn situasjon i den staten. Det er folk som kommer fra den store metrostasjonen i Atlanta og flytter inn i de mindre regionene. Og jeg tror at det bare viser at det er mye migrasjon og mye styrke i den staten. Så for meg, det er der jeg ville plassert mine spill, i de sekundære og tertiære markedene i Georgia. Jeg tror det er noe veldig interessant som skjer der borte.

Dave:

Hyggelig. Jeg liker det. James, er ikke din kone et av disse markedene?

James:

Så tilfeldig tok min kone opp til meg helt nylig å flytte til Wilmington, North Carolina, som har en befolkning på rundt 125,000 XNUMX. Livskvaliteten er fantastisk der, og prisene er betydelig billigere. Det er litt som en Naples, Florida, Newport Beach, men en brøkdel av prisen. Gode skoler, god livskvalitet, høy inntekt og markedet gjør det veldig bra, det er ikke mye der. Median boligprisen er lavere, og så det er et marked jeg synes er sterkt, fordi jeg nå har gravd i det og det er et veldig kult sted å bo. Men en ting jeg ønsket å påpeke i denne artikkelen, foruten det stedet, er Wilmington fantastisk. Var det noen andre som hadde problemer med noen av disse byene? Fordi Coeur d'Alene blir rangert som nummer to der-

Kathy:

Yeah.

Dave:

Åh-

James:

… jeg tenkte: “Hva skjer…”

Dave:

… aldri. Ja, alt i Idaho bør forvises akkurat nå.

James:

Og det er et sekundært hjemmemarked, det var en befolkning på 60,000 XNUMX mennesker, prisene er gjennom taket. Det er massive konstruksjonsplasser som kommer ut i Coeur d'Alene akkurat nå, massevis av enheter kommer på markedet, og de blir satt som nummer to som er mest stabile. Jeg hadde et alvorlig problem med det, fordi de refererte ... Det er midt i blinken, ved siden av Washington-grensen og det er dyrt, og det er massevis av produkter som kommer til markedet. Jeg tror ikke det er et sterkt marked totalt sett.

Kathy:

Jeg ble ganske overrasket over å se det der, men det ser også ut til å være et sted som mange velstående mennesker snakker om. Så vi vet at vi har et slags todelt marked der folk med rikdom ser ut til å skape mer rikdom, selv i dette miljøet og Coeur d'Alene er der de kjøper. Så hvem vet, kanskje fordi det blir mer populært at det holder seg stabilt.

Men jeg er enig med deg i at hvis vi er ute etter å investere og vi snakker om investeringer, ikke andre hjem, noen av de Georgia-markedene, gir de mye mening der vi har investert i disse områdene lenge tid. For igjen, hver gang du er i nærheten av en stor metro, har veksten en tendens til å gå ut i forstedene, alltid uansett, i alle markeder, jakter folk alltid på rimelige priser. Slik er det alltid. Så de tertiære markedene like utenfor store markeder der jobber også begynner å flytte, det er alltid en god plan. Jeg så også Portland, Maine. Jeg lurte på det, Dave, for du var nettopp i Maine og datteren min var der like i nærheten av der du var gift på samme tid, hun jaget deg, tror jeg. Kanskje hun tok bilder, jeg vet ikke, paparazzier.

Dave:

Vel, jeg tror jeg fortalte dere, vi hadde en bryllupsfest i bryllupet vårt, to av dem-

Kathy:

Det var ikke Krista, men hun ville.

Dave:

… Greit. Jeg ville gjenkjenne Krista, og hun ville blitt invitert. Men ja, jeg har nettopp tilbrakt et par uker i Maine, og jeg likte det veldig godt. Jeg vet ærlig talt ikke nok om økonomien til byen og økonomien, men livskvaliteten er god. Super hyggelige mennesker, virkelig fellesskapsfølelse, selv for, jeg mener, det er ikke en stor by, men denne tertiære byen. Virkelig fin gammel boligmasse og utrolige hummerruller. Jeg spiste minst to til tre hummerruller per dag, og jeg var begeistret for det. Så jeg tror, basert på det alene, ville jeg vurdert å investere i Portland, men jeg vet ikke nok om det, ærlig talt.

Henry:

Vel, siden Dave klippet vingene mine og ikke ville la meg snakke om Fayetteville, Arkansas, fikk jeg ham fortsatt fordi Joplin, Missouri er på listen, og det er bare 45 minutter unna, og jeg eier eiendom der også. Så, Joplin, Missouri. Jeg har kjøpt i Joplin, Missouri for nøyaktig, sannsynligvis en av grunnene til at det er på denne listen, og det er fordi Northwest Arkansas vokser så mye og folk ikke vil bo eller har det vanskelig å finne hjem der. Og på 45 minutter til en time unna i Joplin kan du få et mye større hjem, og selve Joplin har fortsatt en ganske god blomstrende økonomi. Det er tonnevis med produksjon der, pluss alle jobbmulighetene i Northwest Arkansas-området, som presser folk ut dit. Men du kan få ting, du kan kjøpe ting som kontantstrømmer på markedet der noen ganger.

Og så, det er et ganske bra sted. Nå, det er et kontantstrømmarked, du kommer ikke til å få massevis av takknemlighet, men denne artikkelen sier at du kanskje vil gjøre det i fremtiden. Jeg tror det kommer til å sette pris på i fremtiden, bare på grunn av veksten i Northwest Arkansas-markedet. Så jeg investerer allerede der, jeg har omtrent seks dører der og jeg kommer til å fortsette å kjøpe. Har deg.

Dave:

Vel, jeg tror at etter et år, et og et halvt år med dette showet, Henry, nå vet vi at du bare velger markedene dine basert på gobankingrates.com, du går nedover listen her.

Henry:

Jeg tar sjekken min, gobankingrates.com, du kan sende den direkte til meg.

Dave:

Hans tilknyttede avgift har nettopp gått opp. Nei, det er Henry, du spikerer tydeligvis det basert på dette. Og kjøper du nok volum til å støtte opp Joplin-markedet akkurat nå?

Henry:

Ikke ennå. Ikke ennå. Ikke ennå.

Dave:

Greit. Han flytter ikke markeder.

Jamil:

Men Henry og jeg, vi bestemte oss for at han var den som var direkte til selger-investor i Northwest Arkansas, som er grunnen til at kostnaden per kontrakt der ute for markedsføringen hans er så lav.

Henry:

Nei, du bestemte det.

Jamil:

Dette var en presentasjon Henry holdt på vår samfunnsleir, og han drepte den, forresten, jeg klovnet bare på ham. Hvis det er noen jeg ville lytte til og stole på for å forstå hvordan jeg kan gjøre direkte til selger markedsføring, er det den mannen.

Henry:

Jamil saboterte meg fullstendig på scenen. Jeg holdt en presentasjon om hvordan direkte til selger-markedsføring fungerer bra for meg, og hvordan jeg får en enorm avkastning på pengene jeg bruker for direkte til selger-markedsføring og gnir Jamil i ansiktet fordi han alltid basj på direkte til selger markedsføring. Så gikk han på scenen og sa: "Den eneste grunnen til at markedsføringen min gjør det så bra, er fordi jeg er den eneste investoren i Arkansas." Og så, når vi går for å gjøre en veldedighetsinnsamling, var veldedighetsgaven min at jeg ville fly noen hit til Northwest Arkansas for å vise dem eiendommene mine og gi dem en tur rundt og vise dem kontorene mine og alt det der. Og ingen ønsket å komme til Arkansas fordi Jamil bajset på det på scenen. Og så-

Kathy:

Dude-

Henry:

… du koster veldedighetspengene.

Dave:

Jeg vil gå, jeg byr på det.

Kathy:

… jeg ville gå.

Henry:

Kom igjen, la oss gjøre det.

Dave:

Jeg er med. Kathy, la oss gå, du og jeg.

James:

Jeg er også med.

Dave:

Vil dere gå før BP Con?

Henry:

Kom igjen la oss gå.

Dave:

James, du må hoppe over Vegas.

Henry:

Kom igjen. Jeg skal sette dere på Swankiest Hotel, og jeg setter Jamil i en låve.

Dave:

Er de samme sted?

James:

Jeg synes vi bør gå og banke på døren der. La oss gi Henry litt konkurranse på det markedet.

Henry:

Kom med det. Kom med det.

Dave:

Greit. Vel, la oss komme oss ut herfra. Kathy, James, Henry, Jamil, tusen takk for at dere er her, det var flott å ha gjengen sammen igjen. Takk alle sammen for at dere lyttet. Hvis du likte showet, ber vi deg om å gi oss en anmeldelse på Apple eller Spotify, det betyr all verden for oss. Det hjelper oss virkelig å lage flere flotte show akkurat som dette. Takk igjen, vi sees neste gang for On The Market.

On The Market er laget av meg, Dave Meyer og Calin Bennett, produsert av Calin Bennett, redigering av Joel Esparza og Onyx Media, Research av Puja Gendal, copywriting av Nate Weintraub. Og en veldig spesiell takk til hele BiggerPockets-teamet. Innholdet på showet On The Market er kun meninger. Alle lyttere bør uavhengig verifisere datapunkter, meninger og investeringsstrategier.

Se episoden her

Hjelp oss!

Hjelp oss å nå nye lyttere på iTunes ved å gi oss en vurdering og anmeldelse! Det tar bare 30 sekunder og instruksjoner kan bli funnet her.. Takk! Det setter vi stor pris på!

I denne episoden dekker vi:

- "boligen resesjon" og hvorfor noen økonomer tror det kan være over

- Hvorfor investor kjøpsaktiviteten er fortsatt høy Selv med stiger pantelån

- De kommersiell kredittklemme og hvorfor bankene nekter å låne ut på spesifikke eiendeler

- Fem grunner du får lavball tilbud og hvorfor kjøpere MÅ holde seg rimelige

- De Amerikanske byer som er mest klar for vekst og Henrys hemmelige by å investere i (det er IKKE i NW Arkansas!?)

- Og So Mye mer!

Lenker fra showet

Interessert i å lære mer om dagens sponsorer eller selv bli BiggerPockets-partner? E-post .

Merk fra BiggerPockets: Dette er meninger skrevet av forfatteren og representerer ikke nødvendigvis meningene til BiggerPockets.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Bil / elbiler, Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- ChartPrime. Hev handelsspillet ditt med ChartPrime. Tilgang her.

- BlockOffsets. Modernisering av eierskap for miljøkompensasjon. Tilgang her.

- kilde: https://www.biggerpockets.com/blog/on-the-market-132

- : har

- :er

- :ikke

- :hvor

- $OPP

- 000

- 1

- 12

- 125

- 15%

- 20

- 2020

- 2022

- 2024

- 24

- 30

- 40

- 50

- 60

- 7

- 75

- a

- I stand

- Om oss

- om det

- akseptere

- adgang

- tilsvar

- tvers

- Handling

- aktivitet

- faktiske

- faktisk

- legge til

- la til

- råd

- Partnerskap

- rimelig

- Etter

- en gang til

- Agent

- agenter

- aggressiv

- siden

- Avtale

- Album

- Alle

- tillatt

- alene

- allerede

- også

- Selv

- alltid

- am

- utrolig

- beløp

- an

- og

- En annen

- noen

- lenger

- noen

- hva som helst

- eple

- ansettelse

- verdsette

- takknemlighet

- ER

- AREA

- områder

- Arkansas

- rundt

- Artikkel

- AS

- eiendel

- aktivaklasse

- Eiendeler

- Association

- At

- Atlanta

- oppmerksomhet

- tiltrekke

- August

- forfatter

- tilgjengelig

- gjennomsnittlig

- unngå

- borte

- tilbake

- dårlig

- ball

- Bank

- Banking

- bankkrise

- Banker

- basert

- grunnleggende

- I utgangspunktet

- basis

- BE

- Strand

- fordi

- bli

- vært

- før du

- begynne

- være

- tro

- under

- foruten

- BEST

- bets

- Bedre

- mellom

- bud

- Stor

- større

- Bit

- obligasjon

- Obligasjonsrenter

- grensen

- Bunn

- kjøpt

- Eske

- BP

- merke

- Brand New

- Break

- bringe

- meglere

- brakte

- boble

- bygge

- bygger

- utbyggere

- virksomhet

- bedrifter

- opptatt

- men

- kjøpe

- KJØPER..

- Strijela

- Kjøpe

- buys

- by

- ring

- som heter

- kom

- Camp

- CAN

- Kan få

- lokk

- hvilken

- Carolina

- teppe

- saker

- Kontanter

- forsiktighet

- viss

- sjanse

- endring

- endret

- Endringer

- endring

- Veldedighet

- billigere

- sjekk

- Byer

- City

- klasse

- klart

- kunde

- Lukke

- stengt

- Coast

- Collateral

- COM

- Kom

- kommer

- komfortabel

- kommer

- kommersiell

- Kommersiell utlån

- kommersiell eiendom

- samfunnet

- COMP

- konkurranse

- helt

- bekymret

- tilstand

- selvtillit

- Vurder

- konstruksjon

- forbruker

- innhold

- fortsette

- kontrakt

- Kul

- copywriting

- Korreksjoner

- Kostnad

- kunne

- Par

- kurs

- dekke

- dekning

- Crash

- gal

- skape

- opprettet

- Opprette

- Kreativ

- kreativitet

- kreditt

- krise

- nysgjerrig

- Gjeldende

- Kutt

- syklus

- Dallas

- dato

- datapunkter

- Dave

- dag

- Dager

- avtale

- Tilbud

- Gjeld

- bestemme

- besluttet

- fallende

- Etterspørsel

- avhengig

- avhenger

- innskudd

- avleiringer

- fortjener

- detaljer

- gJORDE

- forskjellig

- vanskelig

- Dypp

- direkte

- direkte

- uærlig

- Vise

- diversifisering

- do

- gjør

- ikke

- gjør

- Dollar

- gjort

- ikke

- Av

- dører

- dobbelt

- ned

- nedgradert

- dramatisk

- stasjonen

- slippe

- Tidlig

- økonomer

- økonomi

- redigering

- Kunnskap

- effekt

- enten

- ellers

- emalje

- slutt

- energi

- nok

- sikre

- Hele

- Miljø

- episode

- Episoder

- egenkapital

- spesielt

- eiendom

- Eter (ETH)

- evaluere

- evaluere

- Selv

- Event

- NOEN GANG

- Hver

- alle

- alles

- alt

- bevis

- nøyaktig

- stige

- utmerket

- Unntatt

- Øvelse

- eksisterende

- forvente

- forventninger

- dyrt

- eksperter

- Forklar

- ekstra

- ekstremt

- øyne

- Face

- Faktisk

- faktorer

- ganske

- Fall

- familie

- vifte

- FAST

- raskere

- gunstig

- Favoritt

- Fayetteville

- Fed

- gebyr

- føler

- slåss

- slåss

- Figur

- tenkte

- finansiere

- finansiell

- økonomi

- finansiering

- Finn

- finne

- slutt

- Først

- fitch

- fem

- Fix

- flate

- florida

- Flows

- Til

- For investorer

- funnet

- Fundament

- fire

- brøkdel

- ofte

- venner

- fra

- fullt

- moro

- fond

- fundamental

- finansiering

- videre

- framtid

- fremtidig vekst

- spill

- Gjeng

- Georgia

- få

- få

- Gi

- giveaway

- Global

- global lavkonjunktur

- Go

- GOBankingRates

- Går

- skal

- borte

- god

- flott

- Økende

- Vekst

- gjester

- HAD

- Halvparten

- skje

- skjedde

- Skjer

- skjer

- lykkelig

- Hard

- hardere

- Ha

- å ha

- he

- hode

- overskrift

- Overskrifter

- .

- sunnere

- sunt

- høre

- hørsel

- hjelper

- henry

- her.

- skjult

- Høy

- høyere

- Fremhevet

- ham

- hans

- hit

- hold

- holder

- Hjemprodukt

- Hjem

- Ærlig talt

- håp

- vert

- HOT

- hotell

- time

- hus

- bolig

- Eiendomsmarkedet

- Hvordan

- Hvordan

- HTTPS

- stort

- hundre

- i

- JEG VIL

- Tanken

- ideell

- if

- Påvirkning

- forestående

- implosjon

- viktig

- imponert

- in

- Inntekt

- Øke

- økt

- utrolig

- uavhengig av hverandre

- indikert

- indikerer

- industriell

- informasjon

- INSOLVENS

- i stedet

- instruksjoner

- interesse

- RENTE

- Renter

- interessert

- interessant

- inn

- inventar

- Investere

- undersøke

- investere

- investering

- investor

- Investorer

- invitert

- utstedelse

- Utstedt

- saker

- IT

- DET ER

- selv

- iTunes

- james

- Jobb

- Jobbmuligheter

- Jobb

- sammenføyning

- blir med oss

- jpg

- bare

- Hold

- nøkkel

- Type

- knocking

- Vet

- arbeidskraft

- arbeidsmarked

- maling

- stor

- Siste

- I fjor

- Late

- Fører

- læring

- minst

- Permisjon

- forlater

- LÅNE

- utlåner

- utlån

- mindre

- Nivå

- LG

- Tillatelse

- Lisensiering

- Life

- livsstil

- i likhet med

- Sannsynlig

- liker

- linjer

- Liste

- Lytting

- oppføring

- lite

- leve

- levende

- lån

- Lån

- lokal

- LOKALE BANKER

- lockdown

- låst

- Logan

- Lang

- lang tid

- lenger

- Se

- ser

- UTSEENDE

- Lot

- elsker

- elsker

- Lav

- lavere

- LTV

- laget

- Maine

- vedlikeholde

- større

- gjøre

- GJØR AT

- Making

- mann

- produksjon

- mange

- marked

- markedsverdi

- Marketing

- Markets

- massive

- Saken

- Kan..

- kan være

- me

- bety

- midler

- Media

- nevnt

- Metro

- Meyer

- Middle

- kunne

- migrasjon

- tankene

- minimum

- minutter

- modellering

- penger

- Måned

- måneder

- mer

- Boliglån

- mest

- munn

- flytte

- flytting

- mye

- flere

- må

- my

- nasjon

- nasjonal

- Nær

- nødvendigvis

- Trenger

- behov

- nett

- Ny

- nyheter

- neste

- fint

- nisje

- Nei.

- none

- normal

- nord

- nord carolina

- nese

- spesielt

- ingenting

- nå

- Antall

- plikt

- of

- off

- tilby

- tilbudt

- tilby

- Tilbud

- Office

- kontorer

- ofte

- oh

- Okay

- Gammel

- eldre

- on

- ONE

- en måned

- bare

- Onyks

- åpen

- betjene

- Mening

- Meninger

- Muligheter

- Opportunity

- Alternativ

- alternativer

- or

- rekkefølge

- Annen

- andre

- vår

- ut

- Utsalgssteder

- Outlook

- utenfor

- enn

- samlet

- Overcome

- egen

- eieren

- eier

- betalt

- maling

- palm

- PAN

- paritet

- del

- Spesielt

- spesielt

- partner

- lidenskap

- Betale

- betalende

- betaling

- Ansatte

- for

- prosent

- perfekt

- kanskje

- perioden

- person

- personlig

- plukke

- Bilder

- brikke

- Sted

- plassering

- fly

- plato

- Platon Data Intelligence

- PlatonData

- spiller

- i tillegg til

- podcast

- Podcasts

- Point

- poeng

- klar

- dårlig

- Populær

- befolkningen

- Portland

- posisjon

- posisjonert

- positiv

- potensiell

- potensielt

- spår

- presentasjon

- pen

- Forhåndsvisning

- pris

- Prisene

- prising

- sannsynligvis

- Problem

- prosess

- produsert

- Produkt

- prosjekt

- riktig

- egenskaper

- eiendom

- beskytte

- beskyttet

- gi

- puja

- Skyver

- sette

- Sette

- kvalitet

- spørsmål

- sitere

- heve

- hevet

- område

- rangert

- Sats

- priser

- vurdering

- å nå

- nå

- Lese

- Lesning

- klar

- ekte

- eiendomsmegling

- reality-show

- virkelig

- grunnen til

- grunner

- returer

- nylig

- resesjon

- gjenkjenne

- rekord

- innspilling

- redusere

- nekte

- regioner

- regelmessig

- forholdet

- Relasjoner

- slektning

- forblir

- oppussing

- erstatte

- rapporterer

- representere

- krever

- Krav

- forskning

- ansvarlig

- REST

- retur

- anmeldelse

- Rich

- Ride

- ikke sant

- Ringe

- stiger

- Risiko

- Risikabelt

- ruller

- tak

- rom

- omtrent

- runde

- Regel

- regler

- jag

- Sa

- lønn

- salg

- salg

- samme

- så

- sier

- sier

- sier

- Skoler

- scott

- Årstid

- Seattle

- Sekund

- sekundær

- sekunder

- Secret

- sektor

- se

- se

- synes

- synes

- sett

- SELV

- selger

- selgere

- Å Sell

- send

- forstand

- sendt

- alvorlig

- tjeneste

- Session

- syv

- hun

- skift

- SKIFTENDE

- Shop

- Kort

- bør

- Vis

- viser

- Viser

- side

- undertegne

- Signal

- signert

- Skilt

- Silicon

- Silicon Valley

- silisiumdalsbanken

- siden

- enkelt

- sitte

- sitter

- Sittende

- situasjon

- situasjoner

- SIX

- Seks måneder

- Størrelse

- Skin

- Lysbilder

- langsom

- mindre

- smartere

- So

- solgt

- Solutions

- noen

- Noen

- noe

- noen ganger

- et sted

- Lyd

- Rom

- spesiell

- spesifikk

- bruke

- brukt

- Sponsorer

- Spotify

- Stabilitet

- stabil

- Scene

- iscenesettelse

- standarder

- Begynn

- Start

- Tilstand

- Stater

- statistisk

- opphold

- jevn

- Trinn

- Stick

- Still

- lager

- lagring

- Stories

- Story

- strategier

- gate

- styrke

- streng

- sterk

- send

- i det vesentlige

- slik

- plutselig

- sommer

- Super

- ment

- sikker

- overraskelse

- overrasket

- Survey /Inspeksjonsfartøy

- overleve

- system

- bord

- Ta

- tatt

- tar

- ta

- Snakk

- snakker

- undervist

- lag

- fortelle

- pleier

- begrep

- vilkår

- tertiære

- enn

- takk

- Takk

- Det

- De

- Fed

- Fremtiden

- verden

- deres

- Dem

- tema

- deretter

- Der.

- Disse

- de

- ting

- ting

- tror

- tenker

- tenker

- Tredje

- denne

- De

- selv om?

- trodde

- tre

- begeistret

- blomstrende

- Gjennom

- stramme

- innstramming

- tid

- tittelen

- til

- i dag

- dagens

- sammen

- ton

- Tone

- også

- topp

- Tema

- temaer

- HELT KLART

- handel

- handler

- Transaksjonen

- Transaksjoner

- Transcript

- enorm

- Trender

- problemer

- sant

- Stol

- Sannhet

- prøve

- vri nøkkel

- to

- typen

- typisk

- forstå

- forståelse

- writing

- arbeidsledighet

- lomper

- til

- upside

- us

- Amerikanske banker

- Amerikansk eiendom

- bruke

- brukt

- vanligvis

- Dal

- verdi

- Verdier

- VEGAS

- verifisere

- veldig

- video

- volum

- venter

- Wake

- gikk

- walking

- ønsker

- ønsket

- ønsker

- ønsker

- var

- washington

- Avfall

- Vann

- Vei..

- we

- Rikdom

- bryllup

- uker

- velkommen

- VI VIL

- gikk

- var

- Hva

- Hva er

- uansett

- når

- om

- hvilken

- mens

- HVEM

- hele

- hvorfor

- kone

- vil

- villig

- med

- uten

- lurer

- Woods

- ord

- Arbeid

- trene

- arbeid

- virker

- verden

- bekymring

- verdt

- ville

- WoW

- skrive

- skrevet

- Feil

- år

- år

- i går

- ennå

- rentene

- du

- Din

- deg selv

- youtube

- zephyrnet