Bilprodusenter og leverandører bekymret for

tilgjengelighet av tilgang til råvarer for elbilbatterier

retter oppmerksomheten mot alternative kilder: skrot fra

batteriproduksjon og resirkulerbare metaller fra slutten av levetiden

batterier.

Den forventede økningen i globalt salg av elbiler mot slutten av

tiår vil legge et enormt press på forsyningskjeden for kritiske

batteriråvarer som kobolt, nikkel og litium. Til

for eksempel, til tross for et nåværende overskudd i litium, etterspørselsprognoser

for mineralet vil sannsynligvis være i underskudd innen 2027, ifølge en

prognose fra S&P Global Market Intelligence. Det vil

skape en flaskehals for bilforsyning og drive industriens

fokus på resirkulering av batterier for å holde kostnadene for elbiler nede,

ifølge en S&P Global Mobility-analyse.

I tillegg til de økologiske kostnadene ved gruvedrift, er det

humanitære bekymringer for å få tilgang til visse råvarer av batterikvalitet

materialer - for eksempel å hente kobolt fra det demokratiske

Republikken Kongo, hvor en rekke geopolitiske spørsmål er

i spill. Det er også makroøkonomiske bekymringer angående

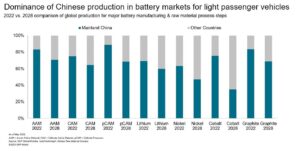

regionalt monopol på fastlands-Kina i vertikal integrering

materialforsyning og raffinering. I tillegg til å satse stort

i offshoregruver kontrollerer fastlands-Kina det meste av verdens

raffinering av kobolt og litium — det avgjørende mellomtrinnet mellom

gruvedrift og celleproduksjon. Mer enn 60 % av både kobolt og

litium raffineres på fastlands-Kina.

Som svar har flere land fått økt mandat

lokal innhenting av råvarer. Men land som ikke har naturlig

reserver for disse materialene vil måtte stole på resirkulering

end-of-life (EOL) batterier for ressursene deres. Innen 2032, S&P

Global Mobility anslår rundt 900 GWh EOL-batterier

tilgjengelig for resirkulering. Det tilsvarer batterier for 12

millioner elektriske kjøretøy.

Ser for seg en utfordring med å sikre råvarer, flere

bilprodusenter har etablert partnerskap med råvarer

leverandører og gjenvinnere. Det har for eksempel Volkswagen og Audi

samarbeidet med Redwood Materials i Nord-Amerika, Umicore i

Europa, og Ganfeng Lithium i fastlands-Kina for batteri

gjenvinning.

Noen bilprodusenter setter opp egen drift. Tidlig inn

2023 brøt Mercedes-Benz terreng på et batterigjenvinningsanlegg i

Kuppenheim, Tyskland, som var planlagt å begynne mekanisk

demontering av EV-batterier ved årets slutt. Tesla har også annonsert

planlegger for sine batterifabrikker å resirkulere batterier på stedet.

I tillegg blir produksjonsskrot sett på som et nøkkelspill. Skrap

generert under batteriproduksjon inkluderer avvist eller

defekte batterier og materialer eller komponenter som ikke oppfyller

kvalitetsstandarder. Den består av metaller, elektrolytter og annet

komponenter. Skrot fra celleproduksjon står for en stor del av

det totale produksjonsskrotet, etterfulgt av batteripakkeproduksjon

skrap og batteri-modul produksjon skrap.

Det vanskeligste aspektet av batteriproduksjonsprosessen å få

konsekvent korrekt er celleproduksjon, på grunn av dens kompleksitet.

Derfor genererer denne prosessen iboende mest skrap. For

cell, anslår S&P Global Mobility en rate på 4-12 % skrap for

jevn produksjon, basert på type leverandør og celletype. Men

det tallet kan være så høyt som 15-30% for selskaper i deres

oppstartsfasen. Derimot, for batterimodulen og pakken, en

0.5 % til 1.5 % skraprate er nærmere normen.

Imidlertid kan produksjonsskrot se en avtagende avkastning

basert på optimalisering av produksjonsprosesser, bytte av batteri

kjemi, og til og med utviklingen av formen på batteriet

celle.

Resirkulering er anslått å gi betydelig mer batteri

metaller i løpet av de neste 10 årene. I 2023, rundt 40,000 XNUMX tonn

nikkel og 8,400 metriske tonn kobolt vil bli utvunnet fra

resirkulerte litium-ion (Li-ion) batterier og produksjonsskrot

globalt. Nikkel vil ha en sammensatt årlig vekstrate på 28.1 %

(CAGR) til rundt 382,000 2032 tonn innen XNUMX, mens kobolt vil

øke med 22 % CAGR til 51,000 XNUMX tonn, ifølge S&P

Global mobilitetsanalyse.

Som et resultat, resirkulert kobolt fra EOL resirkulerte batterier og

produksjonsskrot forventes å møte mer enn 21% av den globale

etterspørselen etter kobolt i 2032, opp fra rundt 12 % i 2023. Mer enn 19 % av

den totale etterspørselen av nikkel i 2032 forventes å bli dekket fra disse

resirkulerte kilder.

Økonomien ved resirkulering av elbilbatterier

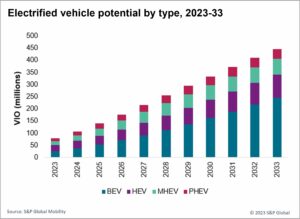

Selv om det vil være en estimert

95 millioner elektriske kjøretøy uten garanti innen 2033, det er ikke

en enkel ligning for gjenvinnere av høyspentbatterier.

Selv om resirkulering krever mindre energi og genererer mindre

forurensning sammenlignet med gruvedrift, kan resirkuleringsøkonomien ikke

alltid være gunstig uten politisk støtte.

En fersk rapport fra S&P Global Mobility (abonnement

påkrevd) bemerket at ulik regional regjeringspolitikk kan

hindre konsistente strategiske planer for OEM-er. For eksempel, mens

EU vedtok forskrifter i juli 2023 som påbyr resirkulering av EV-batterier,

USA har ikke tilsvarende lovgivning på plass – velger i stedet

for insentiver for produksjon med lokalt innhold, som skissert i

sin inflasjonsreduksjonslov.

Vestlige OEM-er og leverandører må også kjempe med overtaket

av fastlands-Kina – det største markedet for sluttbrukt ny energi

kjøretøyer (NEVs) – som er anslått å dominere skyrocketing

gjenvinningsscene. Total produksjonsskrot forventes å stige fra 40

GWh i 2023 til 135 GWh i 2032, med utgåtte batterier forventet

å stige fra 16 GWh i 2023 til 438 GWh i 2032, iht.

S&P Global Mobilitetsanalyse.

Til tross for størrelsen på det kinesiske markedet er det lite

mulighet for nye, utenlandske aktører til å gå inn i batteriresirkuleringen

virksomhet der. De 10 største resirkuleringen av hydrometallurgibatterier

fabrikker på fastlands-Kina behandler allerede totalt mer enn 1

megatonn batterier. I tillegg, i 2022, hadde Kina nesten 8,000

resirkuleringsspillere (hver med mer enn RMB 10 millioner, eller $1.5 millioner, inn

registrert kapital); det tallet vokste til 20,000 2023 i XNUMX. De fleste

disse firmaene fokuserer for tiden på produksjonsskrot, men EOL-resirkulering

er anslått å overgå produksjonsskrot i Kina i 2026, og i

resten av verden i 2027.

Som sådan vil gjenvinnere som ønsker å komme inn i spillet sannsynligvis ha

bedre sjanser og flere muligheter for å etablere butikk i EU og

USA, heter det i S&P Global Mobility-rapporten.

Ikke at EOL-resirkulering er en enkel oppgave. Endringer i EV-batteri

systemer vil potensielt gjøre resirkulering vanskeligere. Demontering

pakken, det avgjørende trinnet i forbehandling for resirkulering, er arbeidskraft

intensiv ved at det må gjøres manuelt for en høyspenning

battericelle og modul. Det vil bli mer komplisert ettersom

industri beveger seg fra celle/modul/pakke til celle/pakke – der cellen

kroppen vil være nesten umulig å demontere manuelt på grunn av

dens modulkonfigurasjon. Og innen 2030 flokken og kroppen

konfigurasjonen er satt til å være i nesten 50 % av elbilene.

Endring av batterikjemi påvirker prosesser

Tilgjengeligheten av metaller for gjenvinning vil variere betydelig med

region og teknologiutrulling. På grunn av dagens etterspørsel etter litium

jernfosfat (LFP) batterier, vil fastlands-Kina generere mye

høyere tilgjengelighet av litium fra resirkulerte batterier enn andre

regioner. Men tilgjengeligheten av kobolt og nikkel vil være mye

lavere for disse batteriene.

Imidlertid vekst i etterspørselen etter nyteknologisk nikkelkobolt mangan

(NCM)-batterier i fastlands-Kina vil øke mye raskere enn LFP

batterier – og dermed øke nikkel utvunnet fra EOL-batterier i

på lang sikt.

Nord-Amerika vil ha en sterkere andel av høy nikkel

batterier. Mellom 2023 og 2032, tilgjengelighet av kobolt, nikkel,

og litium fra EOL-batterier og produksjonsskrot bør vokse kl

CAGR-er på henholdsvis 23.8 %, 26.2 % og 27.3 %, ifølge S&P

Globale mobilitetsestimater.

USA vil sannsynligvis være blant de mest aktive markedene som beveger seg

mot koboltfrie Li-ion-batterier, som vil holde etterspørselen etter

kobolt fra regionen i sjakk.

Europa forventes å ha de høyeste batterinivåene

resirkulering på tvers av alle regioner frem til slutten av tiåret, pga

skjerping av lokale kildebestemmelser. Mellom 2023 og 2032 in

Europa, tilgjengeligheten av kobolt, nikkel og litium fra EOL

batterier og produksjonsskrot vil sannsynligvis vokse med CAGR-er på 24.7 %,

Henholdsvis 33.4% og 32.1%.

Annet enn bare å tjene som en kilde for kritisk batterirå

materialer, vil resirkulering spille en nøkkelrolle for å redusere

miljøpåvirkning av batterier. I løpet av livssyklusen til en elbil,

battericelleproduksjon og råvareutvinning utgjør den største

bidrag til CO2-utslipp. Som sådan kan batterigjenvinning

bli sett på som

en seier på bærekraftsfronten, da det vil forbedre

mine-til-hjul ESG-poengsum for elbiler.

Matthew Beecham og Srikant Jayanthan bidro til dette

rapportere.

FOR MER FRA VÅRT BATTERIPROGNOSETEAM

INNsikt i ETTERMARKEDET FOR BIL

Denne artikkelen ble publisert av S&P Global Mobility og ikke av S&P Global Ratings, som er en separat administrert avdeling av S&P Global.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: http://www.spglobal.com/mobility/en/research-analysis/ev-raw-materials-supply-crunch-battery-recycling.html

- : har

- :er

- :ikke

- :hvor

- ][s

- $OPP

- 000

- 1

- 10

- 10m

- 12

- 16

- 2%

- 20

- 2022

- 2023

- 2026

- 2030

- 23

- 24

- 26

- 27

- 28

- 32

- 33

- 40

- 400

- 438

- 51

- 8

- a

- Om oss

- adgang

- Tilgang

- Ifølge

- kontoer

- tvers

- Handling

- aktiv

- tillegg

- påvirke

- Alle

- allerede

- også

- alternativ

- Selv

- alltid

- america

- blant

- an

- analyse

- og

- annonsert

- årlig

- ER

- rundt

- Artikkel

- AS

- aspektet

- At

- oppmerksomhet

- audi

- bilprodusentene

- automotive

- tilgjengelighet

- tilgjengelig

- basert

- batterier

- batteri

- batteriproduksjon

- BE

- fordi

- bli

- vært

- begynne

- Bedre

- mellom

- kroppen

- både

- Broke

- virksomhet

- men

- by

- CAGR

- CAN

- hovedstad

- bil

- celle

- viss

- kjede

- utfordre

- sjansene

- Endringer

- endring

- sjekk

- Kina

- Kinesisk

- Kinesisk marked

- nærmere

- co2

- co2 utslipp

- Selskaper

- sammenlignet

- kompleksitet

- komplisert

- komponenter

- Compound

- bekymret

- bekymringer

- Konfigurasjon

- Kongo

- konsistent

- konsekvent

- består

- innhold

- kontrast

- bidratt

- bidrag

- kontroller

- korrigere

- Kostnader

- land

- skape

- kritisk

- avgjørende

- knase

- Gjeldende

- I dag

- syklus

- tiår

- UNDERSKUDD

- Etterspørsel

- demokratisk

- Til tross for

- ulik

- vanskelig

- avtagende

- demontering

- Divisjon

- do

- gjør

- dominerer

- gjort

- ned

- stasjonen

- to

- under

- hver enkelt

- Tidlig

- lett

- Økologiske

- Økonomi

- Elektrisk

- elektrisk bil

- elektriske biler

- elektrolytter

- Utslipp

- slutt

- energi

- Enter

- miljømessige

- Tilsvarende

- IT G

- etablert

- anslått

- estimater

- EU

- Europa

- EV

- EV-batterier

- Selv

- evolusjon

- evs

- eksempel

- stige

- forventet

- fabrikker

- raskere

- gunstig

- bedrifter

- Fokus

- fulgt

- Til

- Varsel

- utenlandske

- fra

- spill

- generere

- generert

- genererer

- Tyskland

- få

- Global

- globalt marked

- Globalt

- Regjeringen

- vokste

- Ground

- Grow

- Vekst

- HAD

- Ha

- å ha

- tungt

- Høy

- høyere

- høyest

- hindre

- HTML

- HTTPS

- stort

- Humanitær

- Påvirkning

- umulig

- forbedre

- in

- Incentiver

- inkluderer

- Øke

- økt

- økende

- industri

- inflasjon

- iboende

- i stedet

- Integrering

- inn

- investere

- saker

- IT

- DET ER

- Juli

- bare

- Hold

- nøkkel

- arbeidskraft

- stor

- største

- Lovgivning

- mindre

- nivåer

- Life

- Sannsynlig

- litium

- lite

- lokal

- Lang

- ser

- truende

- lavere

- makro~~POS=TRUNC

- fastland

- fastlands-Kina

- gjøre

- fikk til

- mandat

- manuelt

- produksjon

- marked

- Markets

- materiale

- materialer

- Kan..

- mekanisk

- Møt

- møtte

- Metaller

- metrisk

- Middle

- millioner

- mineral

- gruver

- Gruvedrift

- mobilitet

- moduler

- mer

- mest

- trekk

- flytting

- mye

- må

- Naturlig

- nesten

- Ny

- neste

- Nikkel

- nord

- nord amerika

- bemerket

- Antall

- of

- on

- Drift

- Opportunity

- optimalisering

- or

- Annen

- vår

- skissert

- enn

- Pakk med deg

- del

- samarbeid

- partnerskap

- bestått

- fase

- Sted

- planer

- anlegg

- planter

- plato

- Platon Data Intelligence

- PlatonData

- Spille

- spillere

- Politikk

- politikk

- Forurensing

- potensielt

- press

- prosess

- Prosesser

- Produksjon

- anslått

- Anslagene

- gi

- publisert

- sette

- kvalitet

- Rampe

- Sats

- rangeringer

- Raw

- nylig

- resirkulert

- gjenvinning

- redusere

- reduksjon

- raffinert

- raffinering

- om

- region

- regional

- regioner

- registrert

- forskrifter

- Avvist..

- avhengige

- rapporterer

- Republic

- påkrevd

- Krever

- reserver

- Ressurser

- henholdsvis

- svar

- REST

- resultere

- retur

- Rise

- RMB

- Rolle

- rull ut

- s

- S & P

- S&P Global

- scene

- planlagt

- Resultat

- sikring

- se

- sett

- servering

- sett

- innstilling

- flere

- Form

- Del

- Shop

- bør

- betydelig

- lignende

- Størrelse

- kilde

- Kilder

- Sourcing

- standarder

- Oppstart

- uttalte

- jevn

- Trinn

- rett fram

- Strategisk

- sterkere

- abonnement

- slik

- leverandør

- leverandører

- levere

- forsyningskjeden

- støtte

- overskudd

- Bærekraft

- Systemer

- Oppgave

- Teknologi

- begrep

- Tesla

- enn

- Det

- De

- verden

- deres

- Der.

- derfor

- Disse

- denne

- De

- selv om?

- Dermed

- innstramming

- til

- Tone

- Totalt

- mot

- Turning

- typen

- til

- us

- variasjon

- Kjøretøy

- vertikalt

- Volkswagen

- var

- we

- hvilken

- mens

- vil

- vinne

- med

- uten

- verden

- år

- år

- zephyrnet