For elbilsektoren var forbrukeren avtagende i 2023

preferanser for elbiler, faller flere lovende startups av

veikanten, en nedgang i batterimaterialekostnader og ambisiøse OEM-er

og leverandører fra fastlands-Kina som retter fokus mot eksport av

kjøretøy så vel som komponenter. S&P Global Mobilitys prognose

for 2024 er en av forsiktig optimisme – med en økning i

rimelige elbiler, pålitelige økosystemer for kjøretøylading, og

lønnsom avkastning.

Til tross for nedgangen i forbrukernes sentiment mot elbiler, er det det

ikke desto mindre en pågående nødvendighet for utslippsreduksjoner – med EV

forskrifter og milepæler stort sett intakte og truende et år

nærmere. Det kan imidlertid redusere forbrukernes ønske om eksisterende elbiler

øke lønnsomme forbrenningsmotormarkeder (ICE) og

eldre bilprodusentporteføljer, driver konsolidering og tiltrekker seg

private equity-interesser.

Avgjørende strategiske beslutninger angående kapitalutgifter i

elektrifiseringsplassen må lages på kort sikt. Flere

OEM-er er utenfor poenget uten retur i overgangen til elbiler, mens

noen leverandører stiller kanskje spørsmål ved klokheten i å gå "all in" på

Elbiler ganske så snart.

Mye av avgjørelsen vil være basert på å kunne levere kl

skaler rimelige elbiler på massemarkedet med forbedret rekkevidde i den virkelige verden.

Disse kjøretøyene må integreres i ladeøkosystemer som

er både rikelig og pålitelig. Samtidig som man sikrer lønnsomhet og

Ved å opprettholde marginer, er dette arbeidet rettet mot å levere avkastning

for investorer som venter spent på avkastning på kapitalen

investeringer i lette personbilsektorens bidrag til

energiovergangen.

Her er prognosen vår for ulike sektorer innen

elektrifiseringsrom:

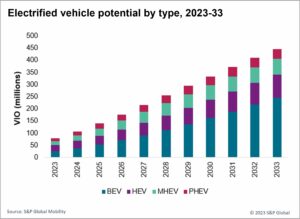

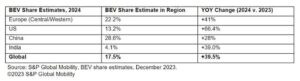

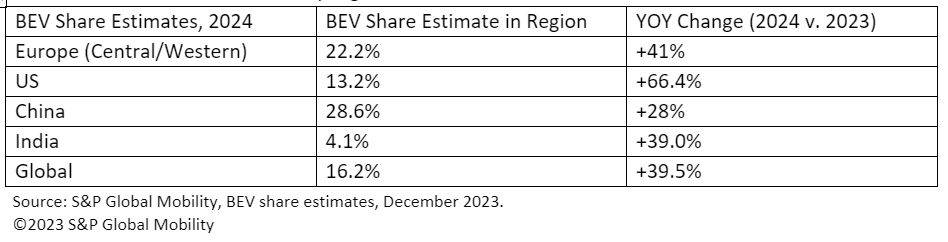

Globalt salg av elbiler

Til tross for avtagende etterspørsel etter elektriske kjøretøyer, rapporterer

av bortfallet av elbiler har blitt sterkt overdrevet. S&P Global

Mobilitys globale salgsprognose for 2024 prosjekter batteri elektrisk

personbiler skal være på vei til å legge opp 13.3 millioner enheter

verdensomspennende for 2024 – og utgjør anslagsvis 16.2 % av det globale

salg av personbiler. For referanse, 2023 postet en estimert

9.6 millioner BEV-er, for 12 % markedsandel.

Store markeder er imidlertid spådd for det meste av dette volumet

mindre markeder vil også se beskjedne økninger. Prognostisert BEV

andel etter region er som følger:

EV-forsyningskjeden

OEMer er skifter mot internt

utvikling av elektrifiserte fremdriftskomponenter, og

landskap av outsourcede programmer for komponenter som integrerte

e-Axles er usedvanlig konkurransedyktig.

Fastlands-Kinas kontroll over det elektriske motormarkedet og dets

nødvendige ressurser har ført til økende tekniske og politiske

forsøk på å diversifisere bort fra bruk av permanent magnet (PM). Hoved

plattformer, spesielt sekundære e-Axle-applikasjoner på alle hjul

drive, går over fra PM.

Økte OEM-leverandørpartnerskap signaliserer forsøk på å kontrollere

elmotormarkedet mot fastlands-Kinas dominans.

E-fuels "gratispass" i Europa tilbyr en mulighet midt i nedgang

EV-sentiment, noe som førte til et skifte av fokus til forskning og

utvikling (FoU) og forsyningskjedeskalering.

I tillegg forventes økningen i produksjonsvolumer å gjøre

oppmuntre til flere partnerskap, allianser og joint ventures. Dette

samarbeid lar OEM-er ha større kontroll over en kritisk

fremdriftsverdikjede, som kan by på tekniske utfordringer og

potensielle forsyningskjedebegrensninger.

Tesla Cybertruck og termisk effektivitet

Tesla og fastlands-kinesiske OEM-er leder i integrering av termisk

komponenter for å skape mer effektive BEV-er, og denne trenden bør

fortsette globalt. Termisk styring, med økende innhold

per kjøretøy, kan bli et fornyet fokus for leverandører blant OEM-er

internt skift.

Flere OEM-er har allerede begynt å utforske konsolideringen av

kjølekretser og integrasjon av sentrale systemdelkomponenter som f.eks

som pumper og ventiler. Hvis Cybertruckens innovative integrerte

termisk styring (ITM) teknologier er effektivt implementert,

det er sannsynlig at raske følgere vil etterligne disse fremskritt.

Potensielle implikasjoner kan være et skifte fra lavspentkomponenter

til 48V-systemer – påvirker elementer som vannpumper, kjøling

vifter, reservoarkjølere og HVAC-vifter.

Slike utviklinger drar nytte av BEV-plattformens rene ark

utviklingsfriheter for å levere mer kompakte og effektive systemer.

Vi forventer at denne trenden vil vedvare blant europeiske og nordamerikanske

OEM-er, med mange tier 1-leverandører som fortsetter å utvikle og levere

deres syn på den integrerte termiske modulen.

Imidlertid kan lanseringen av Tesla Cybertruck påvirke

kortsiktige termiske styringsteknologier, kan det også spørre

spørsmål om effektiviteten til den kombinerte Octovalve og Super

Manifoldsystem for å møte ytelsesbehov i mangfoldig drift

forhold.

Med et større batteri og mer krevende driftsforhold,

det kan være tvil om en kompleks og relativt liten

system som Super Manifold kan tilstrekkelig utføre kjøling og

oppvarmingsplikter. Dette kan få Tesla til å revurdere deres

one-size-fits-all systemstrategi. En potensiell implikasjon kan

være nødvendigheten av å innlemme elektriske varmeovner for å håndtere

utfordringer som følge av kaldere driftsforhold.

Fastlands-Kina EV-startups

Hva vil bli utfallet for fastlandet

Kinesiske EV-oppstarter og tier 1 celleprodusenter på fastlandet

Kina hvis den innenlandske etterspørselen etter elbiler ikke vokser som forventet? Hvis ny

importtariffer i Europa er implementert, OEM-er som setter sammen sine

eksportkjøretøyer i fastlands-Kina kan finne marginene utvannet.

Videre følger kinesiske selskaper på fastlandet etter avtaler

med koreanske og marokkanske kolleger, i påvente av overholdelse av

tilskuddsregler. Strenge IRA-kriterier, unntatt batterier med

mindre bidrag fra fastlands-Kina, kan begrense

kvalifisering for disse elbilene for kreditten på $7,500 XNUMX. I tillegg,

potensielle smutthull, som for eksempel montering i frihandel

Land som er i samsvar med avtalen, vil sannsynligvis bli adressert og

eliminert.

EV-råvarepriser og batterikostnader

dynamikk

Stagnerende metallpriser i 2024 vil sannsynligvis styrke kjøretøyet

marginer, men den uventede nedgangen truer gruveprosjekter

levedyktighet.

Litiumprisene for batterier falt mer enn 60 %, og nikkel,

grafitt og kobolt falt hver om lag 30 % i 2023. Stillestående metall

Priser gjennom 2024 vil bidra til å redusere batterikostnadene, og dermed

forbedre kjøretøymarginer (eller rimelighet hvis besparelser passeres

videre til forbrukerne). Imidlertid, den uventede nedgangen i litium,

kobolt og andre metallpriser for elbiler påvirker gruvedriften

bedrifter, noe som fører til suspensjon eller forsinkelse av nye prosjekter.

Incentivisering og forskrifter for lading av elbiler

Antall AC- og DC-ladere installert globalt steg fra

3 millioner i 2019 til over 10 millioner i 2022. Opptellingen vil

øke til mer enn 15 millioner globalt i 2023, og vi anslår

70 millioner i 2030. As ladetilgjengelighet

er fortsatt et sentralt tema for utbredt distribusjon av elbiler,

regjeringer er en av hovedaktørene for å fremme saken

lette tilgangen til den.

For USA, National Electric Vehicle Infrastructure

Standards, eller NEVI Formula Program, angir hvor føderalt

finansiert infrastruktur må plasseres. I Europa er forordningen for

utplasseringen av alternativ drivstoffinfrastruktur setter minimum

krav som EUs medlemsland må forholde seg til, spesifikt

angående antall og spesifikasjoner for offentlig tilgjengelige EV

infrastruktur.

Overholdelse av disse og andre slike forskrifter globalt vil

sikre tilstrekkelig utplassering av infrastruktur. Men åpen

Det gjenstår spørsmål rundt interoperabilitet på tvers av nettverk, enkelhet

betaling, åpenhet om forventede ladetider og rikelig tilgang

til hurtiglading.

EV-lading og rekkeviddeteknologi

Wide bandgap (WBG) materialer som silisiumkarbid (SiC) og

galliumnitrid (GaN) transformerer kraftelektronikk, lovende

BEV driver raskere lading, utvidet rekkevidde og lavere kostnader. De

blir sett på som overlegne halvlederteknologier for høyspenning

kraftenheter og, følgelig, en evne til å opprettholde høyere kraft

i lengre perioder. WBG-teknologi forenkler raskere veksling,

fører til reduserte strømtap og mer kompakte systemer.

Europas PFA-forbud

EUs forsinkede beslutning om per- og polyfluoralkyl

forbud mot stoffer (PFAer) vil hindre bilindustriens

utviklingsplanlegging, til tross for pågående alternativ testing. De

EUs langsomme beslutningsprosess og fristsetting

for forbudet mot PFA-bruk og produksjon forblir på agendaen for 2024,

men fremdriften har blitt forsinket. Mangelen på klarhet om forestående

regulering er lite nyttig for bilindustrien, spesielt i

vilkår for fremtidig utvikling og sertifiseringsplanlegging. Selv om

selskaper tester allerede alternativer, har en definitivt trend

ennå ikke dukket opp.

Den lange halen av ICE

Alle disse potensiell snubling

blokker bringe oss full sirkel til eksisterende intern forbrenning

teknologi.

"Gratispass" gitt til såkalte e-drivstoff i europeisk

lovgivning angående ICE-utfasingen utgjør en mulighet

dersom EV-sentimentet fortsetter å synke. FoU-innsats også

som utvidelse av forsyningskjeden, vil fortsette å utforske

potensialet til denne muligheten. Disse innsatsene er spesielt

relevant for de som anser elbiler som en ufullkommen løsning for spesifikke

brukstilfeller.

Hvis EV-salgsveksten fortsetter å avta, vil flere store

leverandører er strategisk posisjonert til å levere nøkkel internt

forbrenningskomponenter i en markedssektor som til tross for nedgang,

forblir potensielt svært lønnsomt og konsolidert. I 2024, videre

konsolidering er mulig, med egnede kandidater som tegner

oppmerksomhet fra ivrige private equity-investorer som har rikelig med kapital

å investere.

FOR MER ELEKTRISK

KJØRETØYTRENDER

DEMO VÅRT KJØRETØY

TEKNISK INTELLIGENSPLATTFORM

Denne artikkelen ble publisert av S&P Global Mobility og ikke av S&P Global Ratings, som er en separat administrert avdeling av S&P Global.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: http://www.spglobal.com/mobility/en/research-analysis/2024-ev-forecast-the-supply-chain-charging-network-and-battery.html

- : har

- :er

- :ikke

- :hvor

- ][s

- $ 10 millioner

- 1

- 10

- 13

- 15%

- 16

- 2%

- 2019

- 2022

- 2023

- 2024

- 2030

- 500

- 70

- 9

- a

- evne

- I stand

- Om oss

- rikelig

- AC

- adgang

- Regnskap og administrasjon

- tvers

- aktører

- I tillegg

- adressert

- tilstrekkelig

- overholde

- fremskritt

- påvirker

- rimelig

- mot

- agenda

- avtaler

- sikte

- Alle

- allianser

- tillater

- allerede

- også

- alternativ

- alternativer

- Selv

- ambisiøs

- amerikansk

- Amid

- blant

- an

- og

- forventet

- forutse

- søknader

- ER

- rundt

- Artikkel

- AS

- At

- forsøk

- oppmerksomhet

- tiltrekker

- automotive

- bilindustrien

- tilgjengelighet

- tilgjengelig

- avventer

- borte

- Ban

- basert

- batterier

- batteri

- BE

- bli

- vært

- være

- Beyond

- styrke

- øke

- både

- avslapnings

- bringe

- men

- by

- CAN

- kandidater

- hovedstad

- kapital

- saker

- Årsak

- forsiktige

- celle

- sertifisering

- kjede

- utfordringer

- kostnad

- lading

- Kina

- Kinesisk

- Circle

- klarhet

- ren

- nærmere

- samarbeid

- kombinert

- kompakt

- Selskaper

- konkurranse

- komplekse

- samsvar

- komponenter

- forhold

- Følgelig

- konsolidering

- begrensninger

- forbruker

- forbrukernes følelser

- Forbrukere

- innhold

- fortsette

- fortsetter

- fortsetter

- bidrag

- bidragene

- kontroll

- Kostnad

- Kostnader

- kunne

- kolleger

- land

- skape

- kreditt

- kriterier

- kritisk

- cybertruck

- dc

- Fristen

- avgjørelse

- Beslutningstaking

- avgjørelser

- Avslå

- fallende

- redusert

- definitive

- forsinkelse

- Forsinket

- leverer

- levere

- Etterspørsel

- krevende

- distribusjon

- ønske

- Til tross for

- utvikle

- Utvikling

- utviklingen

- Enheter

- fortynnet

- diverse

- diversifisere

- Divisjon

- gjør

- Innenriks

- dominans

- tegning

- stasjonen

- drivere

- kjøring

- droppet

- hver enkelt

- ivrig

- lette

- lettelser

- økosystemer

- effektivt

- effekten

- effektiv

- innsats

- Elektrisk

- elektrisk motor

- elbil

- elektriske biler

- Elektronikk

- elementer

- valgbarhet

- eliminert

- dukke

- Utslipp

- oppmuntre

- energi

- Motor

- forbedret

- sikre

- sikrer

- egenkapital

- anslått

- EU

- Europa

- europeisk

- Den Europeiske Union

- EV

- evs

- used

- Eksklusiv

- eksisterende

- utvidelse

- forvente

- forventet

- utforske

- Utforske

- eksportere

- eksporten

- utvidet

- forenkler

- Fall

- fans

- FAST

- raskere

- føderalt

- Finn

- bedrifter

- Fokus

- følgere

- følger

- Til

- For investorer

- Varsel

- formel

- Gratis

- friheter

- fra

- brensel

- fullt

- finansierte

- videre

- framtid

- gitt

- Global

- Globalt

- skal

- regjeringer

- større

- sterkt

- Grow

- Økende

- Vekst

- Ha

- hjelpe

- høyere

- svært

- hindre

- Men

- HTML

- HTTPS

- hvac

- ICE

- if

- slag

- forestående

- implementert

- implikasjoner

- importere

- bedre

- in

- Incentivisering

- innlemme

- Øke

- øker

- økende

- industri

- påvirke

- Infrastruktur

- innovative

- integrert

- Integrering

- integrering

- Intelligens

- interesse

- intern

- Interoperabilitet

- inn

- Investere

- Investeringer

- Investorer

- IRA

- IT

- DET ER

- ledd

- joint ventures

- Keen

- nøkkel

- Koreansk

- maling

- landskap

- i stor grad

- større

- lansere

- føre

- ledende

- Led

- Legacy

- lett

- i likhet med

- Sannsynlig

- litium

- Lang

- truende

- smutthull

- tap

- lavere

- laget

- Hoved

- fastland

- fastlands-Kina

- opprettholde

- større

- administrer

- fikk til

- ledelse

- Produsenter

- mange

- marginer

- marked

- markedsandel

- Markets

- materialer

- Kan..

- møte

- medlem

- metall

- kunne

- milepæler

- millioner

- minimum

- Gruvedrift

- mindre

- mobilitet

- beskjeden

- moduler

- mer

- mer effektivt

- mest

- Motor

- må

- nasjonal

- Nær

- nødvendighet

- Trenger

- behov

- nettverk

- nettverk

- Ny

- Nikkel

- Nei.

- nord

- Antall

- of

- Tilbud

- on

- ONE

- pågående

- åpen

- drift

- Opportunity

- optimisme

- or

- Annen

- vår

- Utfallet

- enn

- spesielt

- partnerskap

- passere

- bestått

- betaling

- for

- utføre

- ytelse

- perioder

- permanent

- plasseres

- planlegging

- plattform

- Plattformer

- plato

- Platon Data Intelligence

- PlatonData

- pm

- Point

- politisk

- porteføljer

- poserte

- positurer

- posisjonert

- Post

- postet

- potensiell

- potensielt

- makt

- preferanser

- presentere

- Prisene

- primære

- privat

- Private Equity

- prosess

- Produksjon

- lønnsomhet

- lønnsom

- program

- programmer

- Progress

- prosjekter

- lovende

- fremdrift

- offentlig

- publisert

- pumps

- forfølge

- spørsmål

- ganske

- FoU

- område

- rangeringer

- Raw

- virkelige verden

- revurdere

- redusere

- reduksjoner

- referanse

- om

- region

- Regulering

- forskrifter

- relativt

- relevant

- pålitelig

- forbli

- forblir

- fornyet

- Rapporter

- påkrevd

- Krav

- forskning

- Ressurser

- begrense

- retur

- avkastning

- regler

- s

- S & P

- S&P Global

- salg

- Besparelser

- så

- Skala

- skalering

- sekundær

- sektor

- sektorer

- se

- sett

- halvledere

- sentiment

- sett

- innstilling

- flere

- Del

- ark

- skift

- bør

- Signal

- Silicon

- silisiumkarbid

- langsom

- Ro ned

- bremse

- liten

- mindre

- So

- løsning

- noen

- Snart

- Rom

- spesifikk

- spesielt

- spesifikasjoner

- standarder

- startet

- startups

- Stater

- Strategisk

- strategisk

- Strategi

- strengere

- snuble

- subsidie

- slik

- tilstrekkelig

- egnet

- Super

- overlegen

- leverandører

- levere

- forsyningskjeden

- strømmet

- suspensjon

- system

- Systemer

- Ta

- tariffer

- Teknisk

- Technologies

- Teknologi

- begrep

- vilkår

- Tesla

- Testing

- enn

- Det

- De

- deres

- Der.

- derved

- termisk

- Disse

- de

- denne

- De

- selv om?

- truer

- hele

- nivået

- ganger

- til

- mot

- spor

- handel

- transformere

- overgang

- overgangen

- Åpenhet

- Trend

- Turning

- Uventet

- union

- lomper

- us

- bruk

- bruke

- verdi

- ventiler

- ulike

- kjøretøy

- Kjøretøy

- ventures

- levedyktighet

- volum

- volumer

- var

- Vann

- we

- VI VIL

- om

- hvilken

- mens

- HVEM

- utbredt

- vil

- visdom

- med

- innenfor

- verdensomspennende

- år

- ennå

- zephyrnet