Når vi går inn i 2024, viser helsen til bilsektoren blandet seg

meldingstjenester, ødelagte markeder og betydelige implosive krefter

påvirker store megatrender. For alle fire CASE-systemene (tilkoblet,

Automated, Shared, and Electrified), 2023 viste sprekker i

ekspansjonsrater og langsiktige utsikter for disse utviklingsfokusene

områder. Men hvor gjør oppkjøp av batteriråvarer av OEM-er og

passer leverandører inn i bildet?

Som markedsnivåindikatorer som renter, lån til

verdi, låneforsømmelser og retur til markedet viser motvind –

OEM-meldinger har endret seg fra sikker utvidelse til en av

verdivurdering. Leverandører med overdreven gjeld kommer til termin

vil måtte rebalansere sin kortsiktige strategi mot å lage

betalinger på økte renter i stedet for langsiktig

investeringer.

Til grunn for alle OEM-er og Tier 1-leverandører er materialforsyning

kjeder som direkte bestemmer hvilken innsats som vil lykkes med

endre økonomisk gjennomførbarhet, markedsrekkevidde og teknisk

dyktigheten til sine investeringer.

EV-batteriråmaterialer

For eksempel underbygger sjeldne jordelementer magnetene i mange

elektriske motorer, forbedrer materielle egenskaper av arv

materialer, og muliggjør allestedsnærværende teknologi som berøringsfølsom

viser. Denne ene kategorien av mineralutvikling mater mange av

de avanserte teknologipakkene sett på som luksuriøse eller rett og slett

konkurransedyktig av forbrukerne.

Men også under lupen er et relativt verdslig mineral: kobber.

Utvinning av kobber er for tiden underinvestert og sentralt innenfor

energiomstillingsarbeid, men vi ser allerede nivå 1

leverandører og OEM-er som ønsker å erstatte dette materialet i elektrifisert

kjøretøy. Batterisamlingsskinner og ladekabler beveger seg mot

aluminium i en syklus lenge kjent for infrastrukturbasert bruk

saker. I disse applikasjonene vil et prisforhold på 4:1 drive materialet

endringer i infrastrukturbygg og kjøretøybaserte applikasjoner

kan se et lignende vippepunkt. Teardown-tjenester identifiserer

forbedringer i montering og kostnader som kommer fra dette materialet

endre.

Materialforsyningskjeden står for tiden som den andre store

blokade for bruksrater for bruk av elektriske batterier. De

gruvesektoren står overfor en kamp for å overbevise en voksende etikk

investorbase av ESG-legitimasjonen.

Investeringer og kryssing av kløften

På grunn av at noen investorer holder tilbake engasjementet til gruvedriften

sektor har den ennå ikke oppnådd de nødvendige investeringene i mineral

leting og utvinning for å støtte en mainstream-overgang til

elektriske kjøretøy. For hver stemme som forkynner fremtiden til

biler for å være elektrisk, er det fortsatt en avgrunn i investeringene

som styrker gyldigheten av Main Street nøling mot EV

adopsjon. Mens bransjeeksperter, bedriftsledere og markedsførere

alle peker mot batterielektriske kjøretøy, vanlige forbrukere

har ennå ikke funnet problemet som elbiler løser i deres

daglige liv.

Skyldigheten til institusjonelle investorer kan komme fra

realitetene med EV-adopsjonsrater i markedet – spesielt i nord

Amerika. Eller det kan peke på vanskelighetene med å bli rå

materielle markeder for å komme videre – en oppgave som tar flere tiår med

godkjenninger og er fortsatt svært følsomme for markedets etterspørsel.

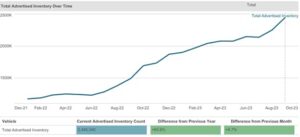

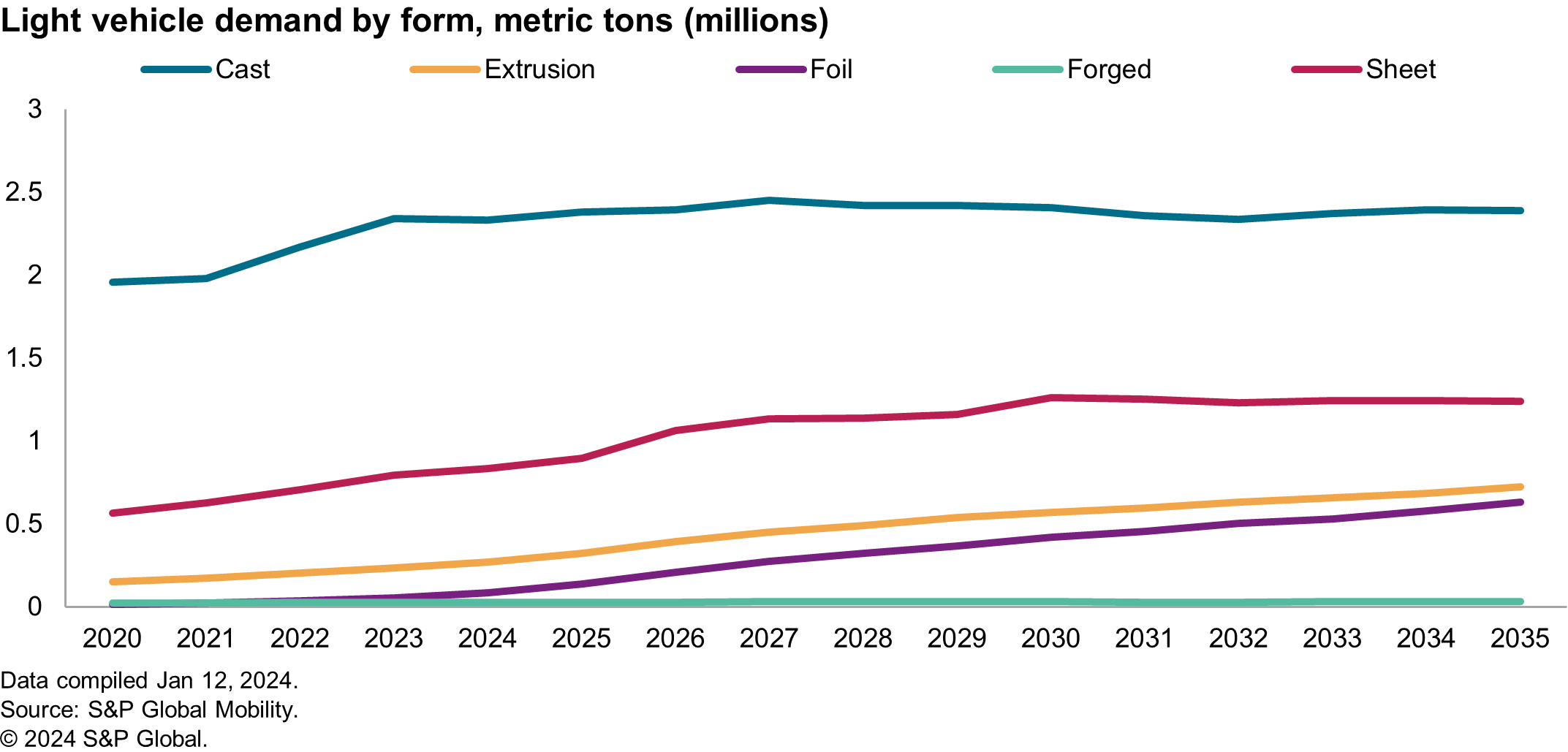

For eksempel viser diagrammet nedenfor nordamerikansk etterspørsel etter

aluminium – en standard ingrediens for batteriet å leve på, men

også et forsyningsklemmepunkt. Fremdriftsbehov på tvers av flere

komponenter skifter fra støpegods med lavere verdi av tradisjonelle

systemer mot ekstrudering, støpegods av høy kvalitet og til og med folie

ark. Alle disse formene krever aluminium med færre urenheter,

som påvirker skrotkostnadene og kan kreve fortynning med

ekstra primæraluminium.

I 2023 bemerket Platt's Aluminium Symposium at høy kvalitet

kilder til resirkulering av aluminium som drikkebokser ville ikke være det

i stand til å bygge bro over etterspørselsgapene for Nord-Amerika, og det siste

Handelsunderskuddstall gjenspeiler nøyaktigheten til denne spådommen.

I primærmarkedene er det fortsatt betydelige hindringer

overvunnet i popularisering av re-prosessering av bauksittrester, også

kjent som rød gjørme, og annet gruveavfall for å gi ekstra

markedsverdi med forbedret miljøpåvirkning. Lav fortjeneste

marginer, langvarig tilbakebetaling, høy planleggingsrisiko og høy

følsomhet for operasjonell fortreffelighet kan være grunnen til at investorer ikke har gjort det

støttet mineralutvinningsmarkedet så mye som mulig

nødvendig. Men det kan også være baking i forbruker-adopsjon

motvind. Forskning utført av S&P Global Mobility i 2023

funnet uttrykt interesse for å foredle avgangsmasser for å utvinne høy verdi

mineraler samtidig som det forbedrer miljøet forvaltning, men ga uttrykk for vanskeligheten i

finne investorer.

Landsrisikovurdering

I de siste årene har flere forsyningskjede forstyrrelser til store

materialkilder har fundamentalt endret måten OEM-er evaluerer

risikoen for å akseptere et nytt materiale i kjøretøy. Og noen ganger

årsakene til forsyningskjedens snerring er uvanlige. Som et eksempel,

forberedelser til vinter-OL i Beijing, fastlands-Kina

resulterte i mangel på magnesium (på grunn av at kraftverk er

tvunget til å stenge rundt arrangementet for å overholde tøffere ren luft

regler som førte til en reduksjon i smeltekapasiteten). Dette

illustrert hvordan avhengigheten av en enkelt by for 80 % av verdens

tilførsel av en vare kan føre til mangler - forårsaker

leverandører til febrilsk jakt etter resirkulerte materialer.

Regional innkjøp av materialer som nikkel, mangan og

Kobolt har blitt mer sensibilisert innen OEM-er. Noen selskaper har

signert IT G

erklæringer om opprinnelsen til deres materialinnhenting, til

unngå merkevareskadelige virkninger av samfunnsrisiko forbundet med

visse produksjonsregioner. Klassens beste materialer kan være

erstattet av «best i risikoaversjon».

Til tross for de til tider tungvinte beslutningsprosessene kl

OEM-er, justering av kostnader og risikoreduksjon kan gå raskt. Med

den nylige grafittmangelen i batteriindustrien, forsyningskjeden

lokaliseringsarbeid ser videre inn i råmaterialet

innkjøpsstrategier for å sikre at risikoen minimeres.

ESG og bærekraft

For de fleste i næringslivet handler "bærekraft" vanligvis

levetiden til økonomi, produktytelse og reduksjonen

av avfall i systemer. Meldinger rundt bærekraft har, i

noen sirkler, blir ekvivalent med karbonregnskap.

Ytelse av materialer i virkelige forhold vil være

i kontrast til markedsføringsbudskap og idealistiske scenarier. Til

ingeniører blir bedt om å forbedre innholdet av resirkulert materiale i

komponenter, redusere karbonavtrykk eller integrere biomaterialer i

deres komponenter, er oppgaven vanligvis forbundet med kostnad

nøytralitet. Men med dagens makroøkonomiske forhold,

bilproduktporteføljer, og skiftende optikk på høyt nivå

initiativer, kan bærekraft utvikle seg mot det opprinnelige

definisjon av overordnet miljøansvar.

OEM-er i Europa jobber for tiden med å møte resirkulert materiale

regulatoriske innholdskrav før formell godkjenning. Derimot,

det er store problemer med gjeldende regelverk fra

perspektivet til OEM-er og materialleverandører.

EU-mandatet for resirkulert innhold er ikke et finbasert system,

men snarere en samsvarsbasert beregning som vil avgjøre om en

kjøretøy kan selges i regionen. I tilfeller av finbaserte systemer,

OEM-er kan tolerere en blandet overgangsplan der de kan tommer

mot overholdelse innenfor et regelverk mens du aksepterer

økte kostnader ved å gjøre forretninger på kort sikt. Imidlertid, i

i dette tilfellet vil ikke ethvert kjøretøy med mindre enn 25 % resirkulert plast

tillates for salg i EU-markedet.

Komponentingeniører ser til sine leverandører for resirkulering

innhold som raskt kan integreres i eksisterende kjøretøy –

og dette er et hovedfriksjonspunkt i materialindustrien.

Kjemiske selskaper har eksisterende resirkulerte innholdsforbindelser

tilgjengelig for kommersiell bruk, men de har ikke kommet igjennom

valideringsprosesser.

Det er mulig at OEM-ene ikke har bevilget nok budsjett til

disse omfattende og kostbare resertifiseringsprosessene, basert på

S&P Global Mobilitetsforskning innenfor forsyningsbasen. En

redesign av komponentene som ble undersøkt, var i budsjettområdet $50-80

Millioner, og disse aktivitetene har avtatt på grunn av budsjetter

omfordelt til utvikling av batterisystem, ifølge

leverandør. I tillegg har S&P Global Mobility lært det

disse materialleverandørene er svært motvillige til å investere i nytt

behandlingssystemer som tillater integrasjon av post-forbruker

avfall til råstoffet. Selv om det er en state-of-the-art

prosess, risikerer mange av disse børsnoterte leverandørene

lønnsomhet i prosessen.

Fullastet eller utilfreds?

Mens materialer kan være en geopolitisk og regulatorisk risiko, der

er ukjente fordeler med riktig materialvalg når de evalueres

fra et nedenfra-og-opp-perspektiv.

Noen grupper ser på materialvalg som infrastruktur: Hvis det

fungerer, vil et selskap kun investere det beløpet som trengs for å beholde

hjul som ruller. For andre er materialvalg toppen

innovasjonsspyd som påvirker kundene direkte. Bruk tilfeller av

kjøretøy er den ultimate gruppen av demografi, interseksjonalitet,

og praktisk.

Bilprodusenter gjør store investeringer i taktile overflater, men

tømme et kjøretøy med fjerning av gjenstander som teppe, eller

bruk av klut eller eksponerte ikke-vevde overflater, kan produsere et kjøretøy

som gir inntrykk av røff luksus. For en annen forbruker,

å se et kjøretøy med et miljøbevisst løfte om null deponi

avfall, bruk av biopolymer eller beregninger som gjenspeiler mengden resirkulert

innhold, kan stemme overens med deres kjerneverdier og følelsesmessige følelser

hvorfor de kjøper bilen.

Materialprioriteringer i forsyningskjeden

Så, betraktes materialer som infrastruktur eller innovasjon?

Begge definisjonene er riktige. Råvarer støtter systemene

grupper formelt stemplet som infrastruktur, eventuelt putting

mineraler som besteforeldre til disse systemene.

OEM-er har forsøkt å sikre utvidelsesporteføljene inn

litium, som forutser et undertilbud av dette mineralet i sammenligning

med produktplanene deres. Dette er imidlertid ikke den eneste risikoen

materiale for OEM-er, som geopolitisk, compliance og marked

følelser dikterer forskjellige vilkår. OEM-er må ta med rå

materiale forsyningskjeder tilbake mot montering fabrikker, forbedre

materialets interne synlighet, og hold inflasjonspriser inne

sjekk.

Bilindustrien er ikke fremmed for komplekse systemer,

logistiske følsomheter, eller til og med vertikal integrasjon. Mange av

uttalte mål for OEM-er konkurrerer for tiden om budsjett, talent,

og markedsføringsoppmerksomhet.

2024 kan vise prioriteringene til OEM-er i konkurransedyktige mål

miljø, der enkeltmetriske karakterskalaer ikke lenger er

passende metoder for å måle deres markedsytelse. Noen

strekke mål for bedriftens ytelse kan fokusere på kjerneverdi

forslag, forbrukerbehov og lønnsomhet. Sterk virksomhet

saker som omfavner grus, effektivitetsgevinster og avfallsreduksjon er

forventes å være vinnende emner.

FOR MER OM MATERIALER OG LETTING

FUNKSJONER OG TEKNOLOGISK BENCHMARKING

DEN TRENDENDE EV-LEVERANDØREN SHAKEOUT

Denne artikkelen ble publisert av S&P Global Mobility og ikke av S&P Global Ratings, som er en separat administrert avdeling av S&P Global.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: http://www.spglobal.com/mobility/en/research-analysis/2024-automotive-materials-forecast-ev-batteriesand-more.html

- : har

- :er

- :ikke

- :hvor

- ][s

- 1

- 2023

- 2024

- a

- I stand

- akseptere

- Ifølge

- Regnskap og administrasjon

- nøyaktighet

- oppkjøp

- tvers

- Aktiviteter

- Ytterligere

- I tillegg

- Adopsjon

- avansert

- Avansert teknologi

- påvirker

- AIR

- justere

- innretting

- Alle

- allokert

- tillate

- allerede

- også

- Selv

- america

- amerikansk

- beløp

- an

- og

- En annen

- noen

- søknader

- hensiktsmessig

- godkjenning

- godkjenninger

- ER

- områder

- rundt

- Artikkel

- AS

- Montering

- assosiert

- At

- forsøkt

- oppmerksomhet

- Automatisert

- automotive

- bilindustrien

- tilgjengelig

- aversjon

- unngå

- tilbake

- baking

- barer

- basen

- basert

- batterier

- batteri

- Batteri elektriske kjøretøy

- BE

- bli

- Beijing

- være

- under

- Fordeler

- BEST

- DRIKKE

- Stor

- biomaterialer

- støtter

- både

- BRO

- bringe

- budsjett

- Budsjetter

- bygger

- buss

- virksomhet

- Bedriftsledere

- men

- by

- kabler

- CAN

- Kapasitet

- karbon

- karbonutslipp

- teppe

- saken

- saker

- Kategori

- forårsaket

- årsaker

- forårsaker

- viss

- kjede

- kjeder

- endring

- endret

- Endringer

- endring

- egenskaper

- lading

- Figur

- kløft

- sjekk

- kjemisk

- Kina

- sirkler

- City

- ren

- Lukke

- Kom

- kommer

- kommersiell

- engasjement

- handelsvare

- Selskaper

- Selskapet

- sammenligning

- konkurrerende

- konkurranse

- komplekse

- samsvar

- overholde

- komponent

- komponenter

- bekymringer

- forhold

- gjennomført

- trygg

- tilkoblet

- ansett

- forbruker

- Forbrukere

- innhold

- overbevise

- Kobber

- Kjerne

- Kjerneverdier

- Bedriftens

- korrigere

- Kostnad

- kostbar

- Kostnader

- kunne

- Credentials

- kryssing

- tungvint

- Gjeldende

- I dag

- Kunder

- syklus

- daglig

- Gjeld

- tiår

- Beslutningstaking

- UNDERSKUDD

- definisjon

- definisjoner

- Etterspørsel

- Demografi

- Bestem

- Utvikling

- forskjellig

- vanskeligheter

- Vanskelighetsgrad

- fortynning

- direkte

- skjermer

- forstyrrelser

- Divisjon

- gjør

- gjør

- stasjonen

- to

- varighet

- jord

- Økobevisst

- økonomisk

- effekter

- effektivitet

- innsats

- Elektrisk

- elbil

- elektriske biler

- elementer

- omfavne

- muliggjøre

- energi

- Ingeniører

- nok

- sikre

- Miljø

- miljømessige

- Tilsvarende

- IT G

- spesielt

- etisk

- EU

- Europa

- EV

- EV-batterier

- evaluere

- evaluert

- Selv

- Event

- Hver

- utvikle seg

- eksempel

- Excellence

- overdreven

- eksisterende

- utvidelse

- forventet

- eksperter

- leting

- utsatt

- uttrykte

- omfattende

- trekke ut

- utdrag

- ansikter

- gjennomførbarhet

- Egenskaper

- Noen få

- færre

- økonomi

- Finn

- finne

- passer

- Fokus

- folie

- Fotspor

- Til

- tvang

- Krefter

- Varsel

- forutse

- formell

- Formelt

- skjemaer

- Forward

- funnet

- fire

- Rammeverk

- friksjon

- fra

- fundamentalt

- videre

- framtid

- inntjening

- hull

- fått

- geopolitiske

- få

- gir

- Global

- Mål

- Gruppe

- Gruppens

- Ha

- motvind

- Helse

- nøling

- Høy

- høyt nivå

- høykvalitets

- svært

- holder

- Hvordan

- Men

- HTML

- HTTPS

- jakten

- hekk

- identifisering

- if

- Påvirkning

- forbedre

- forbedret

- forbedringer

- bedre

- in

- økt

- påhviler

- indikatorer

- industri

- industri eksperter

- Inflasjonær

- Infrastruktur

- ingrediens

- innledende

- initiativer

- Innovasjon

- f.eks

- i stedet

- institusjonell

- institusjonelle investorer

- integrere

- integrert

- integrering

- interesse

- Renter

- intern

- inn

- Investere

- investering

- Investeringer

- investor

- Investorer

- IT

- varer

- DET ER

- Hold

- kjent

- Siste

- siste

- ledere

- lært

- Legacy

- mindre

- Nivå

- litium

- leve

- Bor

- lån

- Lokalisering

- Lang

- langsiktig

- lenger

- levetid

- ser

- truende

- Lav

- lavere

- luksuriøs

- Luksus

- makro~~POS=TRUNC

- laget

- Magneter

- Hoved

- fastland

- fastlands-Kina

- Mainstream

- større

- gjøre

- Making

- fikk til

- Mandat

- mange

- marginer

- marked

- markedsytelse

- markedsverdi

- markedsførere

- Marketing

- Markets

- materiale

- materialer

- Kan..

- Møt

- meldinger

- meldinger

- metoder

- metrisk

- Metrics

- millioner

- mineral

- mineraler

- Gruvedrift

- blandet

- mobilitet

- mer

- mest

- Motorer

- flytte

- gå fremover

- flytting

- mye

- flere

- Trenger

- nødvendig

- behov

- nøytralitet

- Ny

- Nikkel

- Nei.

- nord

- nord amerika

- bemerket

- tall

- of

- OL

- on

- ONE

- bare

- operasjonell

- optikk

- or

- Origin

- Annen

- andre

- samlet

- Overcome

- pakker

- PAYBACK

- betalinger

- Ansatte

- ytelse

- perspektiv

- bilde

- sentral

- fly

- planlegging

- planer

- planter

- plast

- plato

- Platon Data Intelligence

- PlatonData

- Løfte

- Point

- porteføljer

- mulig

- muligens

- makt

- kraftverk

- prediksjon

- pris

- prising

- primære

- Før

- Problem

- problemer

- prosess

- Prosesser

- prosessering

- produsere

- Produkt

- Produksjon

- Profit

- lønnsomhet

- ordentlig

- proposisjoner

- fremdrift

- gi

- tapperhet

- publisert

- Kjøp

- Sette

- raskt

- område

- SJELDEN

- priser

- heller

- rangeringer

- ratio

- Raw

- RE

- å nå

- virkelige verden

- reality-show

- rebalansere

- nylig

- resirkulert

- gjenvinning

- Rød

- redesign

- redusere

- reduksjon

- raffinering

- reflektere

- reflekterende

- om

- region

- regioner

- forskrifter

- regulatorer

- relativt

- avhengighet

- forblir

- fjerning

- erstatte

- erstattet

- krever

- påkrevd

- Krav

- forskning

- ansvar

- resultere

- resulterte

- retur

- Risiko

- risikere

- risikoer

- rullende

- regler

- s

- S & P

- S&P Global

- salg

- vekter

- scenarier

- granskning

- Sekund

- sektor

- sikre

- se

- se

- sett

- utvalg

- sensitive

- Følsomhet

- sentiment

- Tjenester

- flere

- delt

- Skift

- Kort

- mangel

- mindre

- Vis

- viste

- Viser

- signert

- signifikant

- lignende

- ganske enkelt

- enkelt

- samfunnsmessig

- solgt

- LØSE

- noen

- noen ganger

- Kilder

- Sourcing

- Standard

- står

- state-of-the-art

- uttalte

- Still

- fremmed

- strategier

- Strategi

- gate

- sterk

- Struggle

- lykkes

- slik

- leverandør

- leverandører

- levere

- forsyningskjeden

- Forsyningskjeder

- støtte

- Støttes

- Bærekraft

- Symposium

- system

- Systemer

- tar

- Talent

- Oppgave

- rive ned

- Teknisk

- Teknologi

- begrep

- vilkår

- enn

- Det

- De

- Fremtiden

- deres

- Der.

- Disse

- de

- denne

- De

- Gjennom

- nivået

- typen

- Tipping

- Tipppunkt

- til

- temaer

- berøre

- mot

- mot

- handel

- tradisjonelle

- overgang

- typisk

- allestedsnærværende

- ultimate

- etter

- understøtte

- uvanlig

- bruke

- ved hjelp av

- vanligvis

- validering

- verdi

- verdivurdering

- Verdier

- kjøretøy

- Kjøretøy

- vertikal

- Se

- synlighet

- Voice

- var

- Avfall

- Vei..

- we

- når

- om

- hvilken

- mens

- hvorfor

- vil

- vinne

- Vinter

- Vinter-OL

- med

- innenfor

- arbeid

- virker

- ville

- år

- ennå

- zephyrnet

- null