Copyright @ http: //lchipo.blogspot.com/

Følg oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Følg oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Viktig***Blogger har ikke skrevet noen anbefaling og forslag. Alt er personlig

mening og leser bør ta sin egen risiko i investeringsbeslutningen.

mening og leser bør ta sin egen risiko i investeringsbeslutningen.

Åpent for søknad: 12. mai 2023

Nærmere søknad: 18. mai 2023

Stemmeavstemning: 22. mai 2023

Oppføringsdato: 01. juni 2023

Aksjekapital

Markedsverdi: RM215 millioner

Totalt antall aksjer: 500 millioner aksjer

Markedsverdi: RM215 millioner

Totalt antall aksjer: 500 millioner aksjer

Industri CARG (2019–2022)

1. Malaysias møbeleksport: 7.63 %

2. Malaysias trebaserte hjemmemøblereksport: 7.13 %

Sammenligning av industrikonkurrenter (PAT%)

Synergigruppe: 8.56 % (PE12.93)

1. Homeriz: 16.85 % (PE6.53)

2. Ecomate: 12.08 % (PE38.75)

3. Pohuat: 11.95 % (PE4.79)

4. Mobilia: 11.46 % (PE10.41)

5. Andre: -3.43 % til 10.52 %

1. Malaysias møbeleksport: 7.63 %

2. Malaysias trebaserte hjemmemøblereksport: 7.13 %

Sammenligning av industrikonkurrenter (PAT%)

Synergigruppe: 8.56 % (PE12.93)

1. Homeriz: 16.85 % (PE6.53)

2. Ecomate: 12.08 % (PE38.75)

3. Pohuat: 11.95 % (PE4.79)

4. Mobilia: 11.46 % (PE10.41)

5. Andre: -3.43 % til 10.52 %

Business (FYE 2022)

1. Selg ferdigmonterte møbler til nettforhandlere B2B & B2C salgsmodell.

2. Fokuser på design, utvikling og salg av RTA-hjemmøbler (ikke produsere, outsource alle produksjonsarbeider)

3. B2B salme-modellen er merket under tredjeparts merke, B2C kan enten eie merke og tredjeparts merke.

Inntekter etter Geo

1. Storbritannia: 42.4 %

2. De forente arabiske emirater: 11.62 %

3. USA: 39.01 %

4. Andre: 1.63 %

5. Malaysia: 5.34 %

1. Selg ferdigmonterte møbler til nettforhandlere B2B & B2C salgsmodell.

2. Fokuser på design, utvikling og salg av RTA-hjemmøbler (ikke produsere, outsource alle produksjonsarbeider)

3. B2B salme-modellen er merket under tredjeparts merke, B2C kan enten eie merke og tredjeparts merke.

Inntekter etter Geo

1. Storbritannia: 42.4 %

2. De forente arabiske emirater: 11.62 %

3. USA: 39.01 %

4. Andre: 1.63 %

5. Malaysia: 5.34 %

Fundamental

1. marked: ess marked

2.Pris: RM0.43

3. Prognose P/E: 12.93 @ RM0.0332

4.ROE (Pro Forma III): 21.46%

5. ROE: 35.87 % (FYE2022), 41.88 % (FYE2021), 59.96 % (FYE2020), 58.94 % (FYE2019)

6. Nettoformue: RM0.28

7.Total gjeld til børsnotering av omløpsmidler: 0.766 (gjeld: 74.595 millioner, anleggsmidler: 54.733 millioner, omløpsmidler: 97.323 millioner)

8. Utbyttepolitikk: ingen formell utbyttepolitikk.

9. Shariah-status: Ja

1. marked: ess marked

2.Pris: RM0.43

3. Prognose P/E: 12.93 @ RM0.0332

4.ROE (Pro Forma III): 21.46%

5. ROE: 35.87 % (FYE2022), 41.88 % (FYE2021), 59.96 % (FYE2020), 58.94 % (FYE2019)

6. Nettoformue: RM0.28

7.Total gjeld til børsnotering av omløpsmidler: 0.766 (gjeld: 74.595 millioner, anleggsmidler: 54.733 millioner, omløpsmidler: 97.323 millioner)

8. Utbyttepolitikk: ingen formell utbyttepolitikk.

9. Shariah-status: Ja

Tidligere økonomiske resultater (inntekt, inntjening per aksjer, PAT%)

2022 (FYE 31. desember): RM194.093 mil (Eps: 0.0332), PAT: 8.56 %

2021 (FYE 31. desember): RM184.292 mil (Eps: 0.0288), PAT: 7.81 %

2020 (FYE 31. desember): RM122.891 mil (Eps: 0.0242), PAT: 9.85 %

2019 (FYE 31. desember): RM111.482 mil (Eps: 0.0218), PAT: 9.77 %

2022 (FYE 31. desember): RM194.093 mil (Eps: 0.0332), PAT: 8.56 %

2021 (FYE 31. desember): RM184.292 mil (Eps: 0.0288), PAT: 7.81 %

2020 (FYE 31. desember): RM122.891 mil (Eps: 0.0242), PAT: 9.85 %

2019 (FYE 31. desember): RM111.482 mil (Eps: 0.0218), PAT: 9.77 %

Driftskontantstrøm vs PBT

2022: 83.49%

2021: 49.01%

2020: 30.18%

2019: 75.17%

2022: 83.49%

2021: 49.01%

2020: 30.18%

2019: 75.17%

Hovedkunde (2022)

1. Kunde C-gruppe: 19.33 %

2. Hillsdale Furniture, LLC: 17.97 %

3. Shop Direct Home Shopping Limited: 16.71 %

4. RNA Resources Group Limited: 11.42 %

5. Studio Retail Limited: 8.13 %

***totalt 73.56 %

1. Kunde C-gruppe: 19.33 %

2. Hillsdale Furniture, LLC: 17.97 %

3. Shop Direct Home Shopping Limited: 16.71 %

4. RNA Resources Group Limited: 11.42 %

5. Studio Retail Limited: 8.13 %

***totalt 73.56 %

Større aksjonærer

Tan Eu Tah: 74 % (indirekte)

Teh Yee Luen: 74 % (indirekte)

SH eierandeler: 74 % (direkte)

Tan Eu Tah: 74 % (indirekte)

Teh Yee Luen: 74 % (indirekte)

SH eierandeler: 74 % (direkte)

Styre- og nøkkelledelsens godtgjørelse for FYE2023 (vs 2022 GP)

Samlet styregodtgjørelse: RM1.886 millioner

godtgjørelse til nøkkelledere: RM0.65mill – RM0.75mill

totalt (maks): RM2.636 mil eller 5.69%

Samlet styregodtgjørelse: RM1.886 millioner

godtgjørelse til nøkkelledere: RM0.65mill – RM0.75mill

totalt (maks): RM2.636 mil eller 5.69%

Bruk av midler

Kjøp av varelager (oppfyllingssentre for e-handel i Muar): 29.07 %

Kjøp av reolsystem og gaffeltrucker: 4.36 %

E-handelsannonsering og kampanjer: 2.91 %

Tilbakebetaling av lån: 29.07 %

Arbeidskapital: 22.38%

Anslåtte oppføringskostnader: 12.21 %

Kjøp av varelager (oppfyllingssentre for e-handel i Muar): 29.07 %

Kjøp av reolsystem og gaffeltrucker: 4.36 %

E-handelsannonsering og kampanjer: 2.91 %

Tilbakebetaling av lån: 29.07 %

Arbeidskapital: 22.38%

Anslåtte oppføringskostnader: 12.21 %

Konklusjoner (Blogger har ikke skrevet noen anbefaling og forslag. Alt er personlig mening, og leseren bør ta sin egen risiko i investeringsbeslutningen)

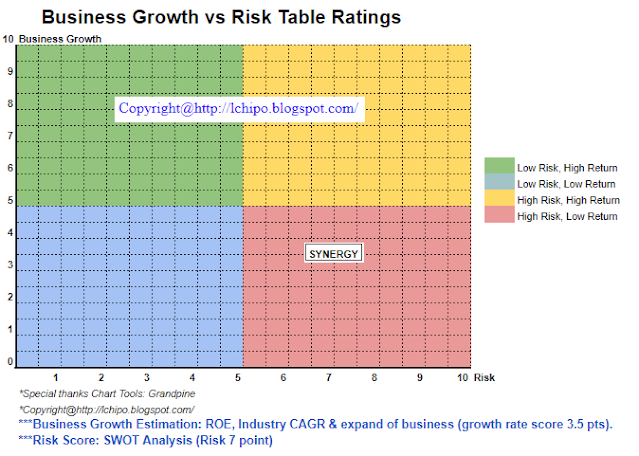

Totalt sett er dyrt IPO, som IPO PE fortsatt over industrien PE.

Totalt sett er dyrt IPO, som IPO PE fortsatt over industrien PE.

* Verdsettelse er bare personlig mening og syn. Oppfatning og prognose vil endres hvis noen nye kvartalsresultater blir utgitt. Leseren tar sin egen risiko og bør gjøre egne lekser for å følge opp hvert kvartalsresultat for å justere prognosen for selskapets grunnleggende verdi.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoAiStream. Web3 Data Intelligence. Kunnskap forsterket. Tilgang her.

- Minting the Future med Adryenn Ashley. Tilgang her.

- Kjøp og selg aksjer i PRE-IPO-selskaper med PREIPO®. Tilgang her.

- kilde: http://lchipo.blogspot.com/2023/05/synergy-house-berhad.html

- :er

- :ikke

- $OPP

- 1

- 10

- 11

- 12

- 2022

- 22

- 30

- 39

- 49

- 500

- 7

- 8

- 9

- 95%

- ovenfor

- Annonsering

- Alle

- og

- noen

- Påfør

- Arab

- ER

- AS

- eiendel

- B2B

- B2C

- både

- merke

- branded

- by

- CAN

- lokk

- hovedstad

- sentrum

- sentre

- endring

- fjerne

- farge

- Selskapet

- sammenligning

- konkurrenter

- Gjeldende

- kunde

- Dato

- Gjeld

- avgjørelse

- utforming

- Utvikling

- direkte

- Regissør

- utbytte

- do

- e-handel

- tjene

- enten

- emiratene

- Eter (ETH)

- EU

- Hver

- utgifter

- dyrt

- eksportere

- finansiell

- Økonomisk ytelse

- Fokus

- følge

- Til

- Varsel

- formell

- fundamental

- GP

- Gruppe

- Holdings

- Hjemprodukt

- hjemmelekser

- hus

- HTTPS

- if

- in

- industri

- investering

- IPO

- juni

- nøkkel

- venstre

- Begrenset

- oppføring

- LLC

- Malaysia

- ledelse

- produksjon

- marked

- max

- Kan..

- modell

- nett

- Ny

- Nei.

- of

- on

- på nett

- bare

- Mening

- or

- andre

- outsource

- egen

- P&E

- parti

- persepsjon

- ytelse

- personlig

- plato

- Platon Data Intelligence

- PlatonData

- politikk

- pris

- pro

- Kampanjer

- Fjerdedel

- Reader

- Anbefaling

- Rød

- slipp

- godtgjørelse

- Ressurser

- resultere

- detaljhandel

- forhandlere

- inntekter

- Risiko

- RNA

- s

- salg

- salg

- selger

- Aksjer

- Shariah

- Shop

- Shopping

- bør

- status

- Still

- studio

- synergi

- system

- Ta

- De

- deres

- Tredje

- til

- Totalt

- Uk

- etter

- forent

- De forente arabiske emirater

- us

- USA

- verdi

- Se

- vs

- vil

- virker

- zephyrnet