IPO-vurdering (1.75 av 5.0 stjerner)

Copyright @ http: //lchipo.blogspot.com/

Følg oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Dato

Åpent for å søke: 25/06/2020

Lukk for å søke: 01

Oppføringsdato: 15

Aksjekapital

Markedsverdi: RM116.850 mil

Totalt antall andeler: 285 millioner aksjer (offentlig gjeldende: 14.25 mil, selskapets insider/Miti/privat plassering: 73.876 mil)

Virksomhet

Spesialiserer seg på å levere brønntjenester. O&G-brønntjenester (brønnlekkasjereparasjon, brønnperforering, brønntesting, vask og sement, Wireline, O&G-produksjonsforbedring.

Geo: Malaysia 96.54 %, Mauritania 3.46 %, Vietnam 3.46 %.

Fundamental

Marked: Ace Market

Pris: RM0.41 (EPS:0.034)

P/E: PE12.06

ROE: 19.16 (IPO pro Forma III)

ROE: 31.56 (2019), 18.31 (2018), 1.76 (2017), -25.86 (2016)

Kontanter og fast innskudd etter børsnotering: RM0.0382 per aksje

NA etter børsnotering: RM0.18

Total gjeld til omløpsmidler etter børsnotering: 0.72 (gjeld: 38.097 millioner, anleggsmidler: 41.077 millioner, omløpsmidler: 52.663 millioner)

Utbyttepolitikk: Ingen fast utbyttepolitikk.

Tidligere økonomiske resultater (inntekter, EPS)

2019: RM80.031 mil (EPS: 0.034)

2018: RM45.091 mil (EPS: -0.0027)

2017: RM20.874 mil (EPS: 0.0025)

2016: RM9.578 mil (EPS: 0.0018)

Nettofortjenestemargin

2019: 12.09%

2018: 8.90%

2017: 1.51%

2016: -43.67%

Etter børsnotering

Datuk Tai Hee: 10.39 %

Dato’ Wan Hassan Bin Mohd Jamil: 36.84%

Thien Chiet Chai: 13.38 %

Eric Lim Swee Khoon: 0.18 %

Siti Zurina Binti Sabarudin: 0.18 %

Elain Binti Lockman: 0.18 %

Styrets godtgjørelse for FYE2021 (fra bruttofortjeneste 2019)

Datuk Tai Hee: RM76k

Dato’ Wan Hassan Bin Mohd Jamil: RM578k

Thien Chiet Chai: RM578k

Eric Lim Swee Khoon: RM76k

Siti Zurina Binti Sabarudin: RM76k

Elain Binti Lockman: RM76k

Samlet styregodtgjørelse fra bruttofortjeneste: RM1.460 millioner eller 7.06 %

Nøkkelledelsens godtgjørelse for FYE2021 (fra bruttoresultat 2019)

Mad Haimi Bin Abu Hassan: RM418k

Ho Khee Jeem: RM332k

Anwaruddin Bin Saidu: RM292k

Alphonsus Chiu Ching Chuen: RM372k

godtgjørelse for nøkkelledelsen fra bruttofortjeneste: RM1.436 millioner eller 6.95 %

Bruk av fond

Kjøp av utstyr for brønntesting: 42.70 %

Arbeidskapital: 21.01%

Tilbakebetaling av banklån: 21.35%

Listeutgifter: 14.94%

Industri CAGR %

Råolje 2015–2019: -2 %

Råolje 2017–2019: -4.3 %

Naturgass 2015–2019: 1.9 %

Naturgass 2017–2019: -1.3 %

Petronas Capital Investment (Msia) 2015–2019: -8.2 %

Petronas Capital Investment (Msia) 2017–2019: -17.8 %

Konkurrent

Deleum: PE7.66

Dialog: PE32.96

Bruk: PE5.6

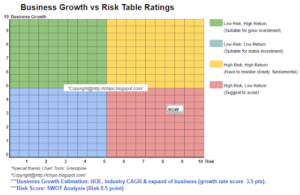

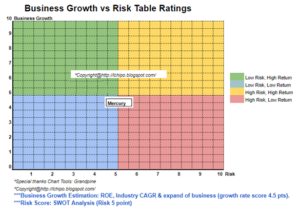

Konklusjoner

Bra er:

1. I løpet av de siste 4 årene har inntektene fortsatt å øke.

2. Ha god merittliste fra bedriftsprisen 2014-2020 (prospekter side 70-72)

3. Cover all stage of an O&G well’s lifecycles.

De dårlige tingene:

1. ROE er ikke stabil de siste 4 årene.

2. Forholdet mellom total gjeld og omløpsmidler er fortsatt akseptabelt, men litt høyt.

3. Ingen fast utbyttepolitikk.

4. Forretningsfokus hovedsakelig i Malaysia.

5. Styrelønnsprosent fra bruttoresultat over 3 %.

6. Tilbakebetaling av banklån ved bruk av IPO-fond 21.35 %

7. Totalt sett vokser CAGR O&G-industrien i negativ hastighet.

Konklusjoner

Selskapet er i et utfordrende miljø (O&G CAGR er i negativ rate). Ekstern faktor vil begrense deres vekst i fremtiden og verden beveger seg mot grønn energi. Hvis selskapet fortsetter å forbli i samme bransje, er det kanskje ikke egnet for langsiktige investeringer.

Børsnoteringspris: RM0.41

God tid: RM0.54 (PE16)

Dårlig tid: RM0.27 (PE8)

* Verdsettelse er bare personlig mening og syn. Oppfatning og prognose vil endres hvis noen nye kvartalsresultater blir utgitt. Leseren tar sin egen risiko og bør gjøre egne lekser for å følge opp hvert kvartalsresultat for å justere prognosen for selskapets grunnleggende verdi.

Kilde: http://lchipo.blogspot.com/2020/06/reservoir-link-energy-berhad.html

- eiendel

- Bank

- Bit

- Låne

- BP

- virksomhet

- CAGR

- hovedstad

- endring

- Selskapet

- fortsette

- Gjeldende

- Gjeld

- Regissør

- utbytte

- energi

- Miljø

- utstyr

- utgifter

- finansiell

- Fix

- Fokus

- følge

- fond

- Futures

- GAS

- god

- Grønn

- grønn energi

- Økende

- Vekst

- Høy

- hjemmelekser

- HTTPS

- Øke

- industri

- investering

- IPO

- IT

- lekke

- LINK

- Lang

- Malaysia

- ledelse

- Olje

- Mening

- politikk

- pris

- pro

- Produksjon

- Profit

- offentlig

- Reader

- inntekter

- Risiko

- Tjenester

- Aksjer

- Scene

- opphold

- Testing

- tid

- spor

- us

- verdi

- Vietnam

- Se

- verden

- år