En av våre lesere viste meg til gårsdagens Bloomberg-artikkel, "Et enkeltspill på Deutsche Banks Credit Default Swaps er sett bak Fridays Rout", som gjør den dristige påstanden om at en enkelt CDS-handel førte til et globalt salg på fredag. Så i dagens artikkel skal jeg ta en titt på hva dataene viser.

SEC SBSDRs

I henhold til SEC-forskriftene sprer Securities Based Swap Data Repositorys (SBSDRs), drevet av DTCC og ICE, offentlig OTC Credit Derivative-handler på enkeltnavn som handles av amerikanske personer. Siden amerikanske personer representerer størstedelen av handelsaktiviteten i markedet, kan vi bruke disse dataene til å få innsikt i volumer og priser.

clarus SBSDRView gjør det enkelt å spørre etter og analysere disse dataene.

Deutsche Bank CDS handler

Et raskt instrumentsøk lar meg finne navnet jeg er interessert i.

Og søk deretter etter handler i en datoperiode, produkt og valuta.

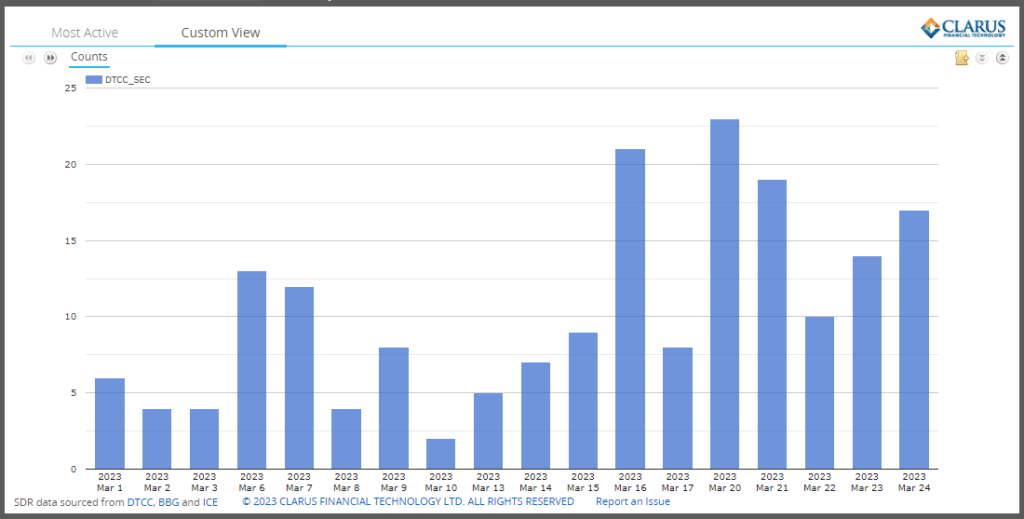

Viser:

- Mindre enn 10 handler om dagen frem til 15. mars

- Et hopp til 21 handler 16. mars

- Ned til 8 handler den 17. mars

- Et hopp til det høyeste på 23 handler den 20. mars

- (Husk søndag 19. mars var da Credit Suisse ble overtatt av UBS)

- Daglige volumer forblir over 10 handler resten av uken

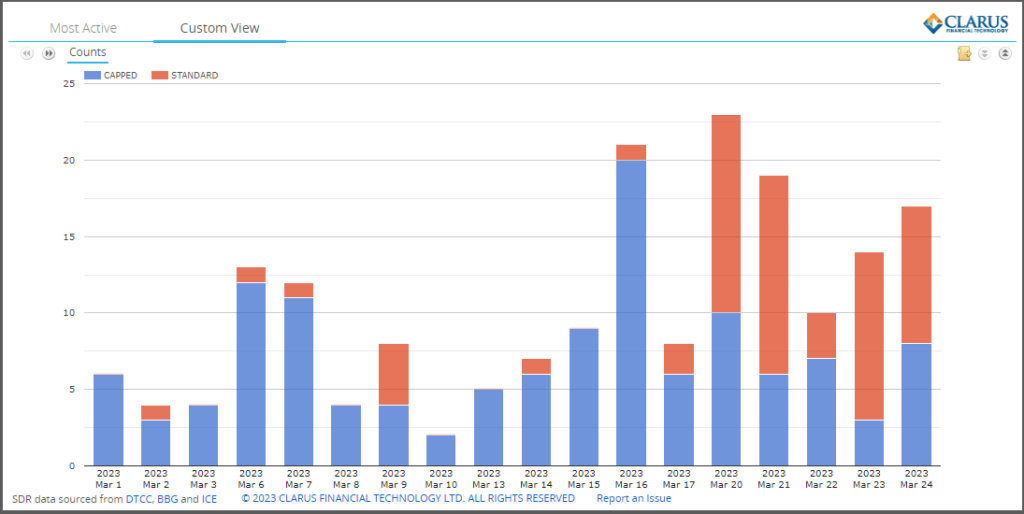

SEC-reglene for offentlig formidling er konsistente med FINRA TRACE for amerikanske bedriftsobligasjoner, så handelsstørrelser oppgis bare opp til $5 millioner brutto nominelt (eller tilsvarende i EUR på 4.6 millioner). La oss kartlegge fordelingen mellom begrenset og standard.

Viser begrenset handel teller for handler over $5 millioner og Standard som under $5 millioner.

Det som skiller seg ut er det store hoppet i standard (mindre) handler fra 20. mars og utover, noe som betyr interesse og aktivitet for å handle dette navnet.

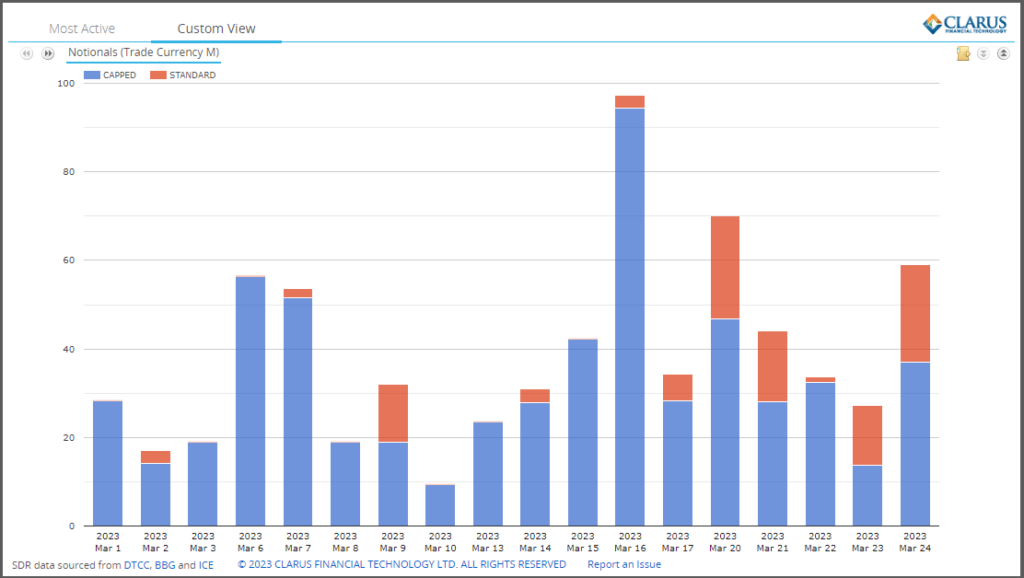

La oss nå se på dataene i grove termer.

Viser det enda mer uttalte hoppet 16. mars, med minst €100 millioner brutto, og gitt at bare €3 millioner er fra 1 standardhandel og €94 millioner fra 20 begrensede handler, ville volumet på denne dagen vært betydelig høyere som markedsdeltakere forsøkte å kjøpe eller selge beskyttelse på Deutsche Bank.

Fredag 24. mars, dagen fremhevet i Bloomberg-artikkelen, har derimot 9 standard handler på totalt €22 millioner og 8 begrensede handler på €37 millioner.

Prisinformasjon

Offentlig distribuert informasjon om disse CDS-handlene inkluderer de vanlige feltene vi har kommet til å forvente i amerikansk åpenhet, f.eks. utførelsestid, produktidentifikator, underliggende aktiva-ID, forfallsdato, notional og pris.

Dessverre som Chris påpekte i sin siste Credit Suisse & UBS Live Blog, mangler den publiserte prisinformasjonen.

For de 17 handlene som ble utført 24. mars, ser vi:

- Alle har en kupong på 1 %

- 14 er 5-år (28. juni), 2 er 2-år (24. desember) og 1 er 18 m (24. juni)

- 11 har et kontantbeløp i feltet Annet betalingsbeløp

- 6 har ingenting på dette feltet og heller ingen spredningspris

I teorien burde jeg være i stand til å ta kontantbeløpet og konvertere til en løpende eller forhåndskredittspredning ved å bruke ISDA CDS standardmodell.

Dessverre ser man på dataene, er det mange åpne spørsmål, f.eks. er kontantbeløpet justert til den begrensede nominelle terskelen på €4.6 millioner eller ikke? En rask titt viser noen få standard 5-års handler med kontantbeløpet som 0.17 av nominelt, men de begrensede har mye lavere forhold på 0.05, 0.09 eller 0.1, noe som tyder på at kontantbetalingen ikke er justert ned for den avslørte nominelle.

Gitt mer tid kan det være mulig å gi mening i prisinformasjonen, jeg rekker dessverre ikke før publiseringsfristen min i dag. Men hvorfor det ikke er riktig og nyttig i de offentlige dataene i utgangspunktet, er irriterende.

Enkeltspillet

For å isolere en handel som kunne ha forårsaket en brå bevegelse i prisingen av CDS-spreads på Deutsche Bank og ringvirkninger på andre markeder, ville vi forvente å se en eller flere store teoretiske handler til priser som er mye bredere enn andre handler den dagen eller tidligere dager.

Gitt de begrensede nominelle reglene på € 4.6 millioner, har vi 8 kandidathandler som kan være betydelig større enn denne teoretiske, siden det er usannsynlig at enkelthandel nær denne størrelsen vil føre til et salg. For eksempel har vi sett lignende og høye volumer på tidligere dager, spesielt 16. mars.

For å starte opp mangelen på ren prisinformasjon, betyr det at vi ikke kategorisk kan oppdage en handel med større spredning enn andre den dagen.

Mysteriet gjenstår på hvilken handel og gjorde det virkelig næring til et salg.

I tider med usikkerhet er det en større frykt for at noen vet mer enn deg, noe som kan føre til en tendens til å overreagere på rapporter om store handler. Vi kan ikke si om det skjedde i denne saken, en for journalister å bekrefte med handelsmenn.

Jeg vil gjenta følelsene til Bloomberg-artikkelen ved at vi trenger bedre åpenhet i CDS med enkeltnavn.

SEC SBSDR-ene er veldig nære når det gjelder å gi dette nesten sanntidsspredning av nøkkelinformasjon om utførte handler.

Vi trenger bare noen få forbedringer i datakvalitet for å komme dit.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- Platoblokkkjede. Web3 Metaverse Intelligence. Kunnskap forsterket. Tilgang her.

- kilde: https://www.clarusft.com/deutsche-bank-credit-default-swaps/?utm_source=rss&utm_medium=rss&utm_campaign=deutsche-bank-credit-default-swaps

- :er

- $OPP

- 1

- 10

- 8

- 9

- a

- I stand

- ovenfor

- aktivitet

- justert

- tillater

- beløp

- analysere

- og

- ER

- Artikkel

- AS

- eiendel

- At

- Bank

- basert

- BE

- før du

- bak

- under

- Bet

- Bedre

- mellom

- Stor

- Bloomberg

- pin

- Obligasjoner

- kjøpe

- by

- CAN

- kandidat

- kan ikke

- saken

- Kontanter

- forårsaket

- CDS

- Figur

- chris

- hevder

- Lukke

- Kom

- Felles

- konsistent

- kontrast

- konvertere

- Bedriftens

- underbygge

- kunne

- kupong

- kreditt

- kreditt mislighold

- kreditt standard swaps

- kreditt suisse

- valuta

- dato

- datakvalitet

- Dato

- dag

- Dager

- Misligholde

- Deutsche Bank

- gJORDE

- ikke

- ned

- DTCC

- e

- savner

- effekter

- Tilsvarende

- Eter (ETH)

- EUR

- Selv

- gjennomføring

- forvente

- frykt

- Noen få

- felt

- Felt

- Finn

- Først

- Til

- Gratis

- Fredag

- fredager

- fra

- Brensel

- få

- gitt

- Global

- større

- brutto

- skjedde

- Ha

- Høy

- høyere

- Fremhevet

- HTTPS

- i

- ICE

- ID

- identifikator

- forbedringer

- in

- inkluderer

- informasjon

- informert

- innsikt

- f.eks

- instrument

- interesse

- interessert

- IT

- Journalister

- hoppe

- nøkkel

- maling

- stor

- større

- leve

- Se

- ser

- Lot

- Flertall

- gjøre

- GJØR AT

- Mars

- marked

- Markets

- modenhet

- betyr

- midler

- millioner

- mer

- flytte

- Mystery

- navn

- Nær

- Trenger

- Nyhetsbrev

- Fiktivt

- of

- on

- ONE

- åpen

- operert

- OTC

- Annen

- andre

- Spesielt

- betaling

- personer

- Sted

- plato

- Platon Data Intelligence

- PlatonData

- mulig

- pris

- Prisene

- prising

- Før

- Produkt

- beskyttelse

- gi

- offentlig

- Utgivelse

- offentlig

- publisert

- kvalitet

- spørsmål

- Rask

- område

- lesere

- sanntids

- nylig

- forskrifter

- gjenværende

- forblir

- Rapporter

- REST

- regler

- rennende

- Søk

- SEK

- Verdipapirer

- selger

- selge ut

- forstand

- bør

- Viser

- betydelig

- lignende

- Enkelt

- enkelt

- Størrelse

- størrelser

- mindre

- So

- Noen

- splittet

- Spot

- spre

- Sprer

- Standard

- står

- abonnere

- Sveits

- swaps

- Ta

- vilkår

- Det

- De

- Disse

- terskel

- tid

- ganger

- til

- i dag

- dagens

- spore

- handel

- handles

- Traders

- handler

- trading

- Åpenhet

- UBS

- underliggende

- URL

- us

- bruke

- volum

- volumer

- Hva

- hvilken

- bredere

- vil

- med

- ville

- zephyrnet