Introduksjon

- On-Chain-landskapet forblir ekstremt illikvidt med avtagende kapitalstrømmer, lavt nettverksoppgjør og HODLing som fortsatt er den primære dynamikken.

- Off-Chain, Exchange-aktivitet forblir også betydelig stille når man måler fra linsen for volum, fortjeneste og tap, noe som fremhever mangelen på utvekslingsinteraksjon på tvers av alle kohorter.

- Vi introduserer en ny modell for å vurdere både Risk-On og Risk-Off miljøer, og for å identifisere perioder med ekstrem Altseason Mania gjennom rammen av kapitalrotasjon.

Sovende mynter

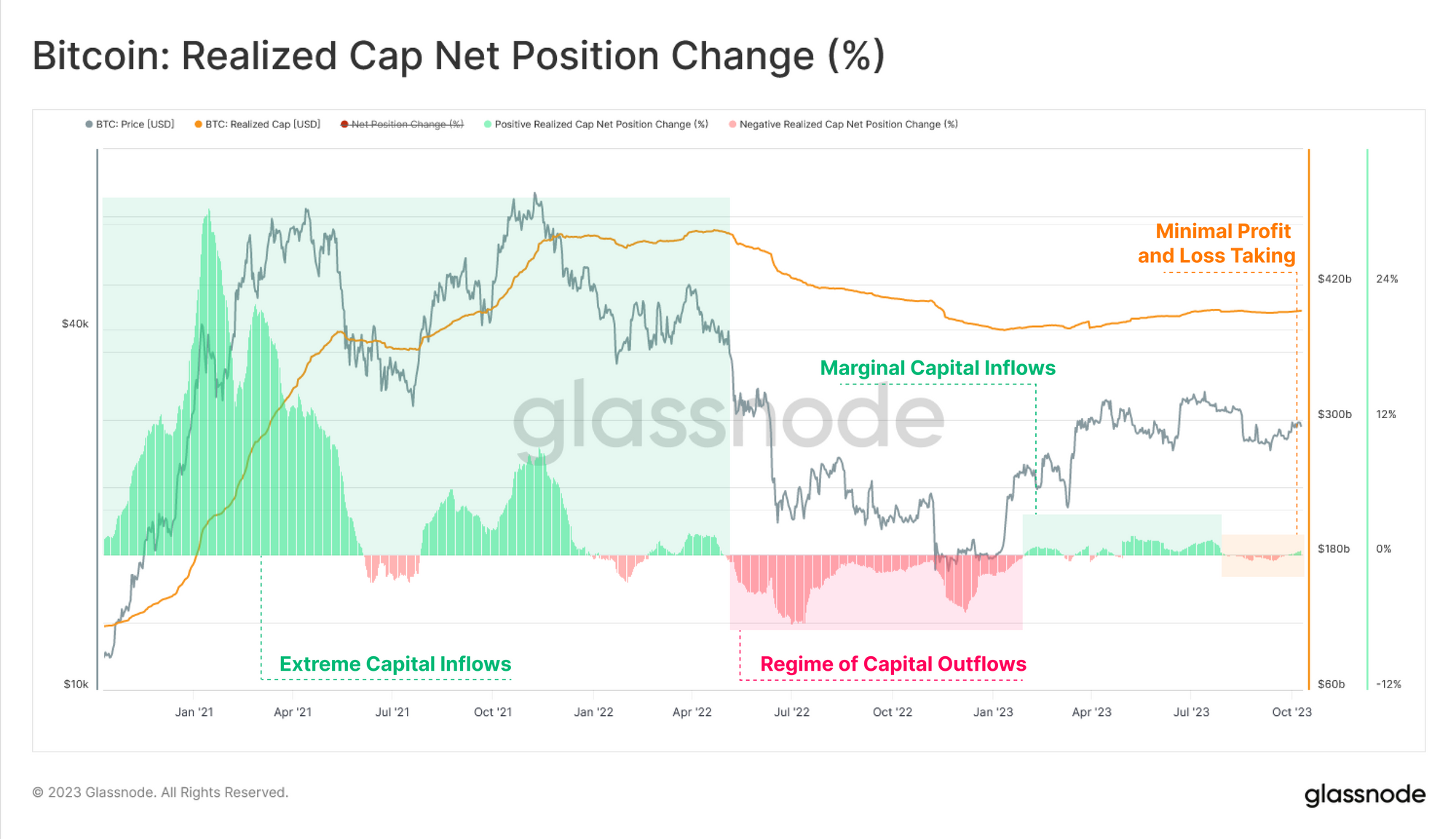

Vi skal starte med en evaluering av den nåværende strukturen til Realized Cap. Etter en kort og beskjeden periode med kapitaltilførsel til Bitcoin gjennom første halvår, har Realized Cap stabilisert seg og nådd et punkt med relativ ubesluttsomhet.

Ettersom Realized Cap handles sidelengs, tyder det på at svært få mynter som overføres på kjeden, opplever en betydelig nettoendring i anskaffelsesprisen (dvs. minimale fortjeneste- eller tapstakende hendelser).

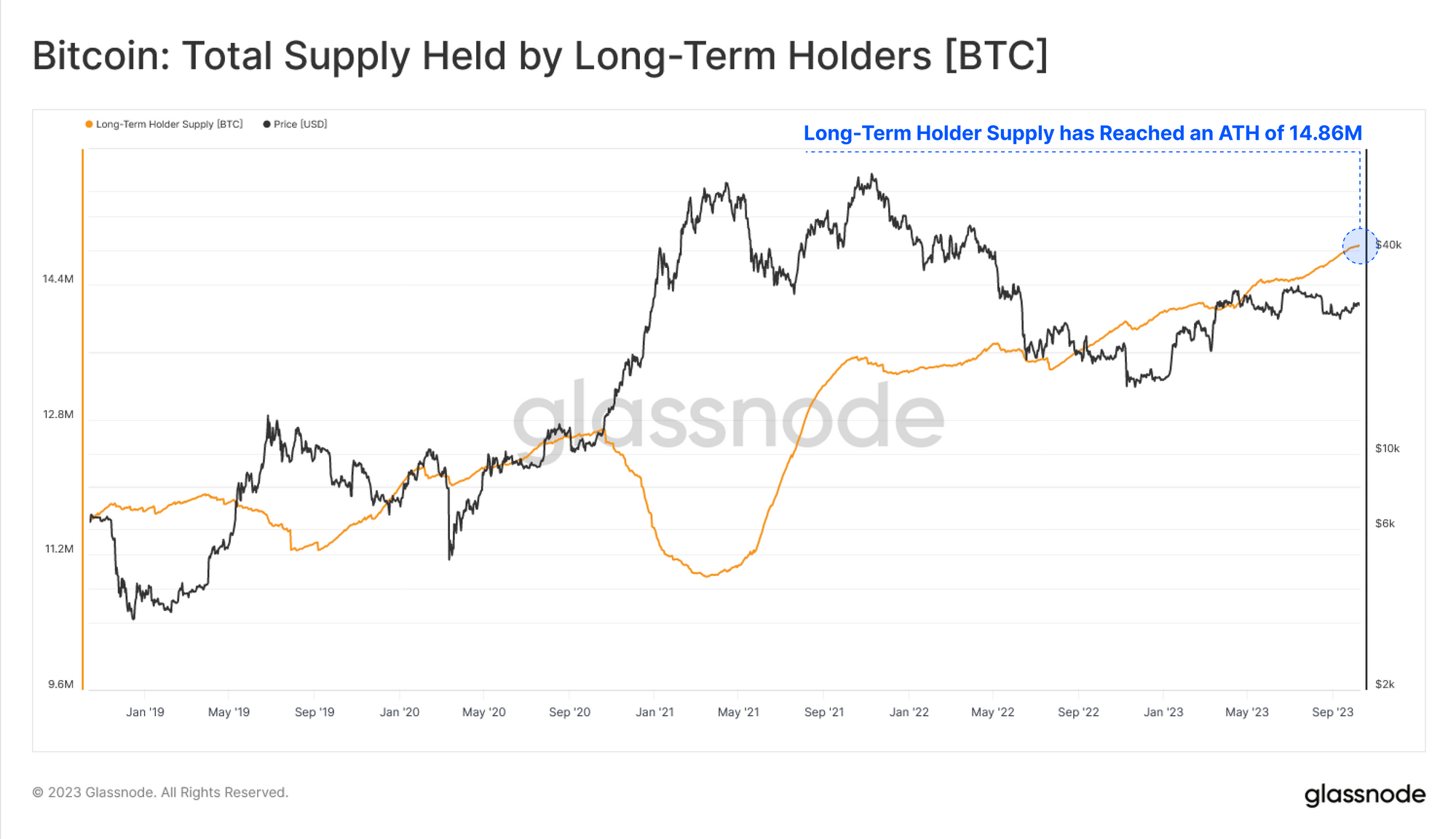

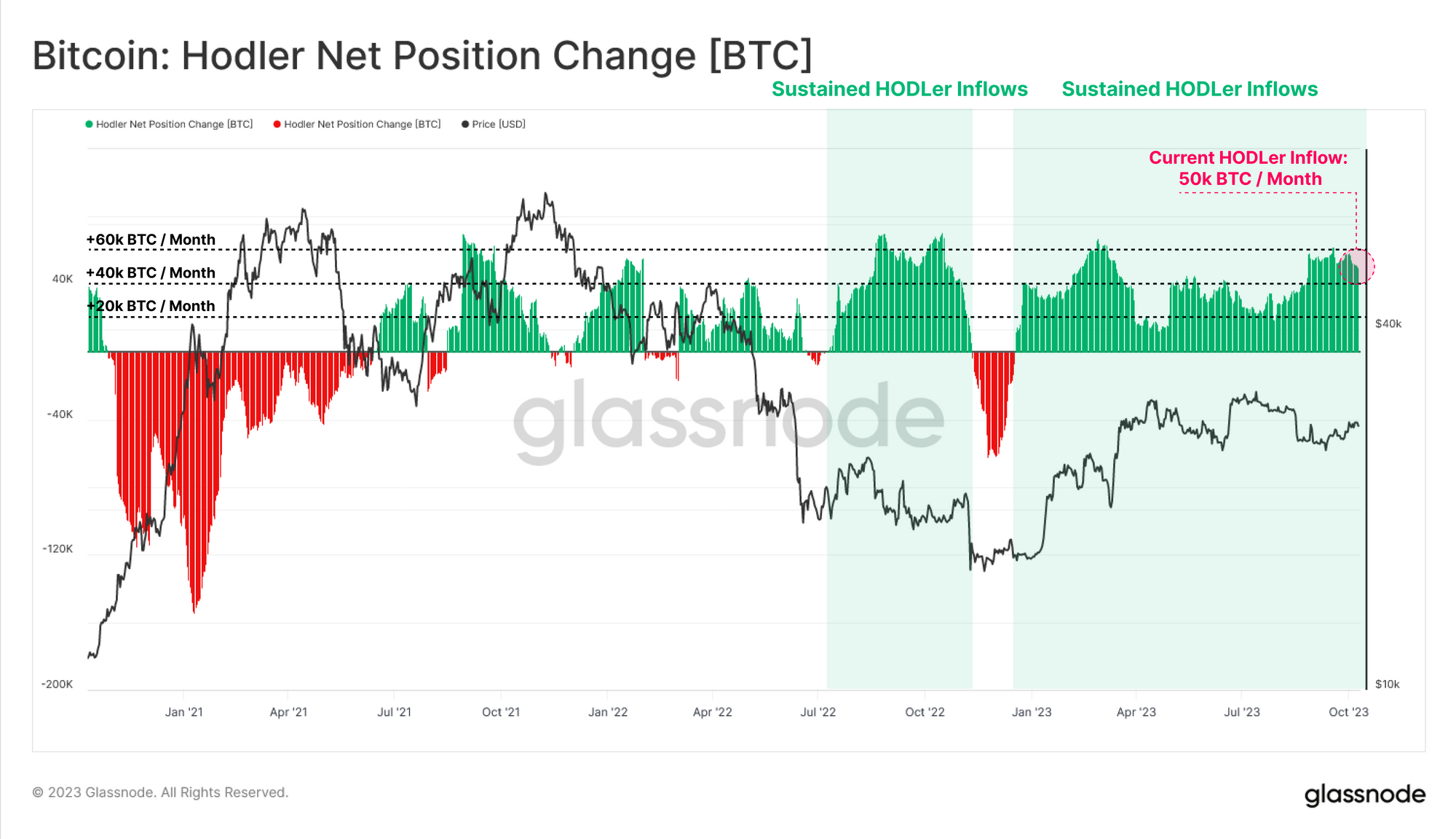

Vi kan se dette fra perspektivet til Long Term Holder Supply, som fortsetter å nå nye all-time-highs over 14.859M BTC. Dette tilsvarer 76.1 % av den sirkulerende forsyningen som ikke har handlet de siste 5 månedene.

HODLer Net Position Change-metrikken forteller en lignende historie, der markedet opplever et vedvarende regime med myntdvale. Over +50 XNUMX BTC per måned blir for tiden overvåket av HODLere, noe som antyder både en strammere forsyning og en utbredt motvilje til å handle.

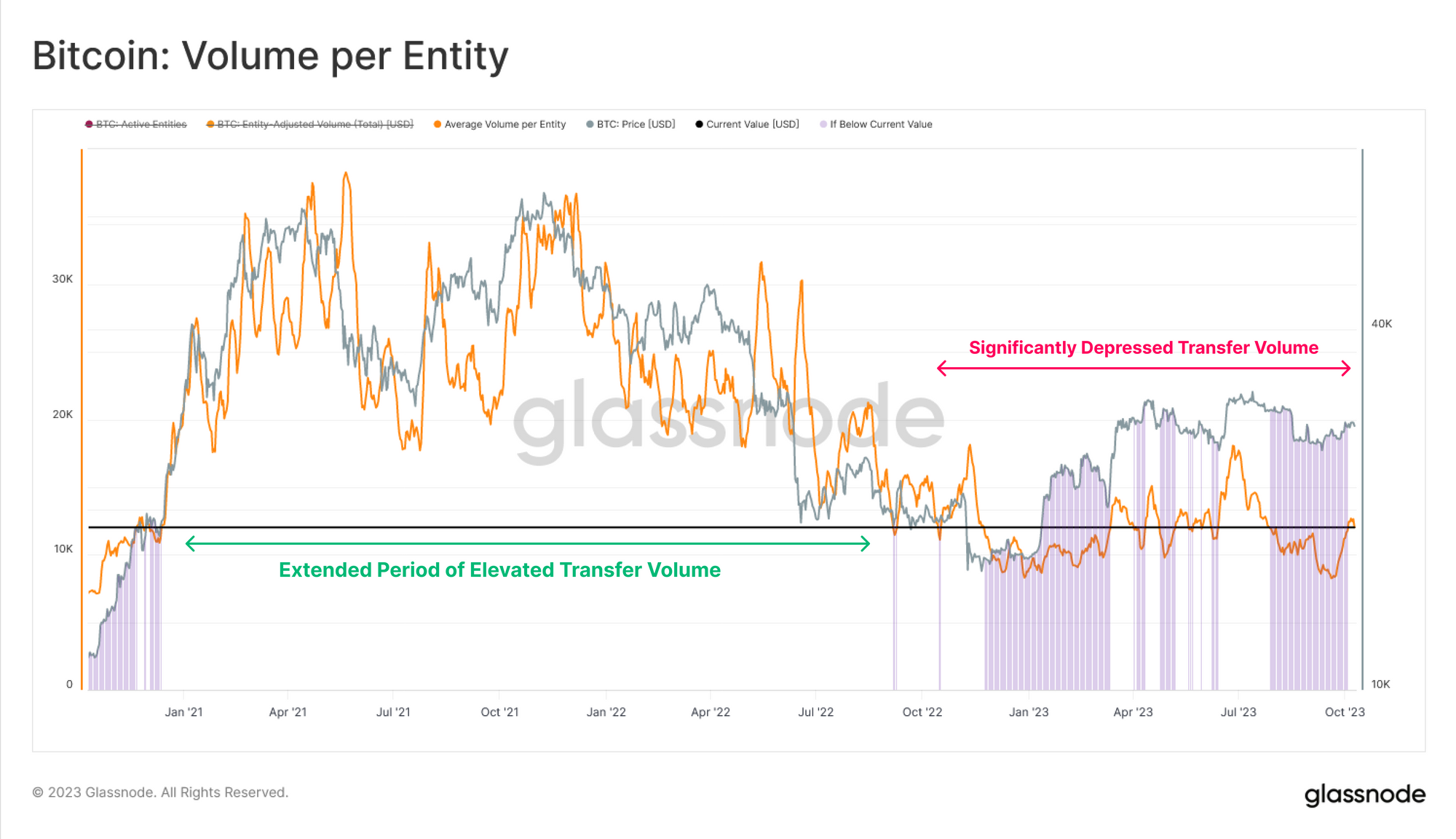

Tilførselen strammer

Denne observasjonen forsterkes av en vurdering av gjennomsnittlig BTC-volum overført per aktiv enhet, som har falt til en verdi på $12.2k (ca. 0.44 BTC). Denne beregningen har gått tilbake til nivåer som ble sett i slutten av 2017 (slutten av okseløpet) og igjen på slutten av 2020 (før siste syklusokseløp).

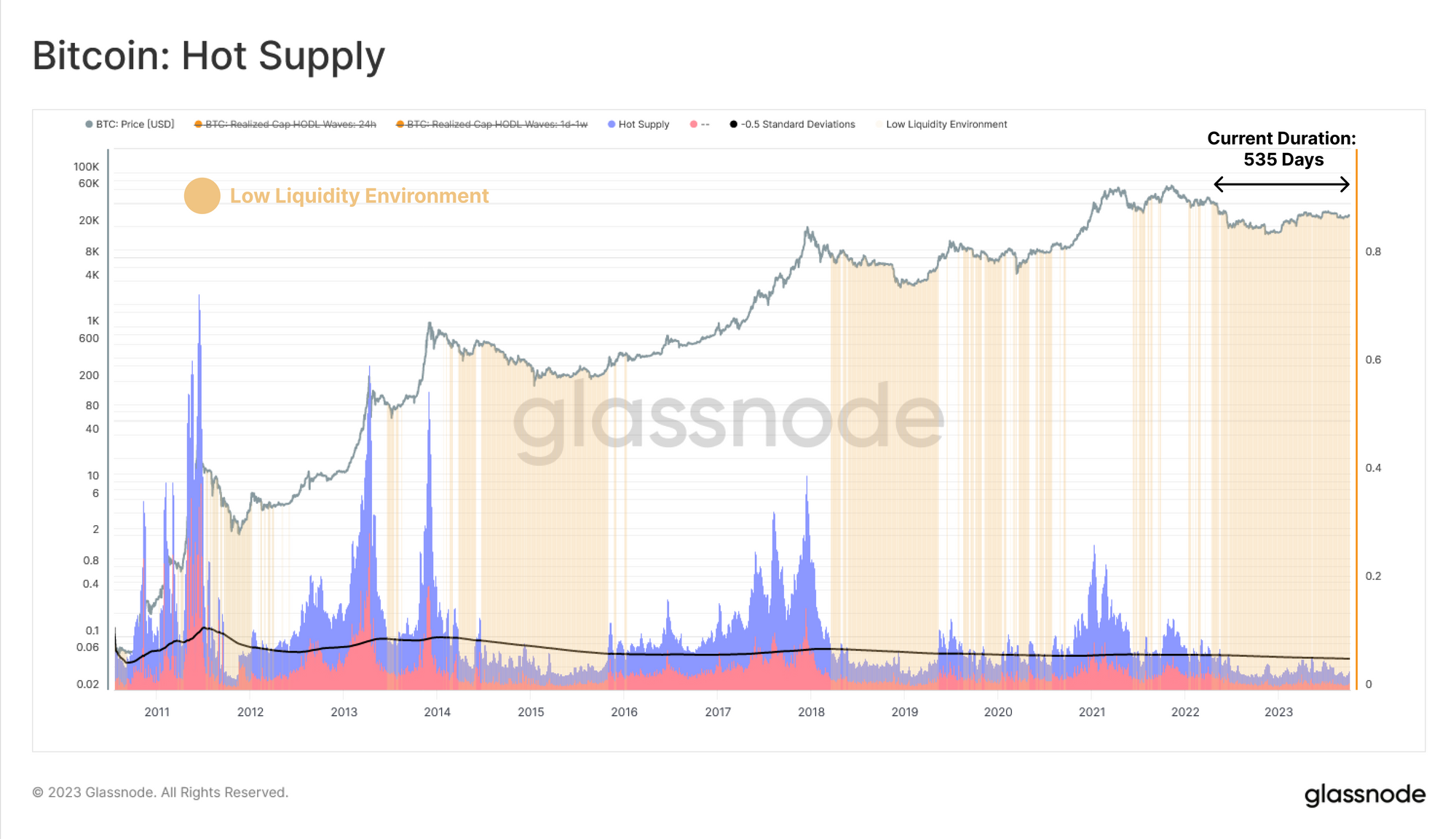

Denne nedgangen i markedets likviditet er slående tydelig når man evaluerer beregningen "Hot Supply", som er volumet av mynter som har handlet i løpet av den siste uken. For å demonstrere hvor stille Bitcoin-forsyningen er, sammenligner vi Hot Supply med dens langsiktige gjennomsnitt minus 0.5 standardavvik.

Ut fra dette konstruerer vi et rammeverk for å fremheve perioder med lav og krympende markedslikviditet, der Hot Supply er under dette gjennomsnittlige – 0.5SD-nivået. Disse fremhevede områdene viser at de nåværende likviditetsforholdene forblir lik bjørnemarkedene 2014-15 og 2018-19, etter å ha vært i denne tilstanden i 535 dager.

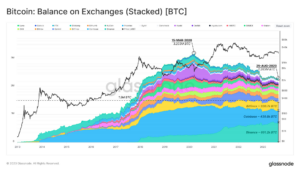

Volumet av Illiquid Supply stiger også, og beveger seg i motsatt retning av aggregerte Exchange Balances.

Denne divergensen er nok et bevis på at mynter fortsetter å bli trukket ut av børsene, og flytter inn i illikvide HODLer-eide lommebøker, hvor de generelt aldres til Langsiktig Holder-status.

Børser

Vi har slått fast at BTC-tilførselen i kjeden forblir eksepsjonelt sovende, med både verdioverføring og tilstrømningen av ny kapital historisk dempet. Med børser som fortsatt de primære handelsstedene, kan vi profilere strømmer inn og ut som en måler for investoraktivitet.

30-dagers og 365-dagers gjennomsnitt av totale utvekslingsvolumer (innstrømmer pluss utstrømmer) svinger rundt 1.5 milliarder dollar, som er en betydelig nedgang (75.5 %) i forhold til ATH på 6 milliarder dollar satt i mai 2021.

Volumet av fortjeneste og tap realisert av mynter sendt til Exchange Addresses har også opplevd en fullstendig detox fra 2021-22-syklusen, med begge målene på de laveste nivåene siden 2020.

Gjennomsnittlig fortjeneste eller tap realisert per mynt har også nådd lave sykluser, noe som forsterker observasjonen at flertallet av myntene som ble handlet sist ble omsatt til en lignende pris som i dag. Vi legger også merke til at fortjeneste er lik tap, noe som tyder på at en tilstand av likevekt er nådd (en indikator for økt volatilitet fremover).

Med flertallet av mynter som handler i umiddelbar nærhet til det opprinnelige kostnadsgrunnlaget, beskriver dette et marked der aktive investorer enten er prisufølsomme HODLere, eller tradere som strever etter en marginalt bedre posisjon.

Med så lite som forekommer på kjeden, vil denne neste delen utforske et mer grunnleggende konsept, som er rotasjon av kapital som ofte refereres til som 'alt-season'. Fra dette vil vi konstruere et nytt verktøy for å vurdere perioder der kapitalrotasjon i alt-season ser ut til å være i gang.

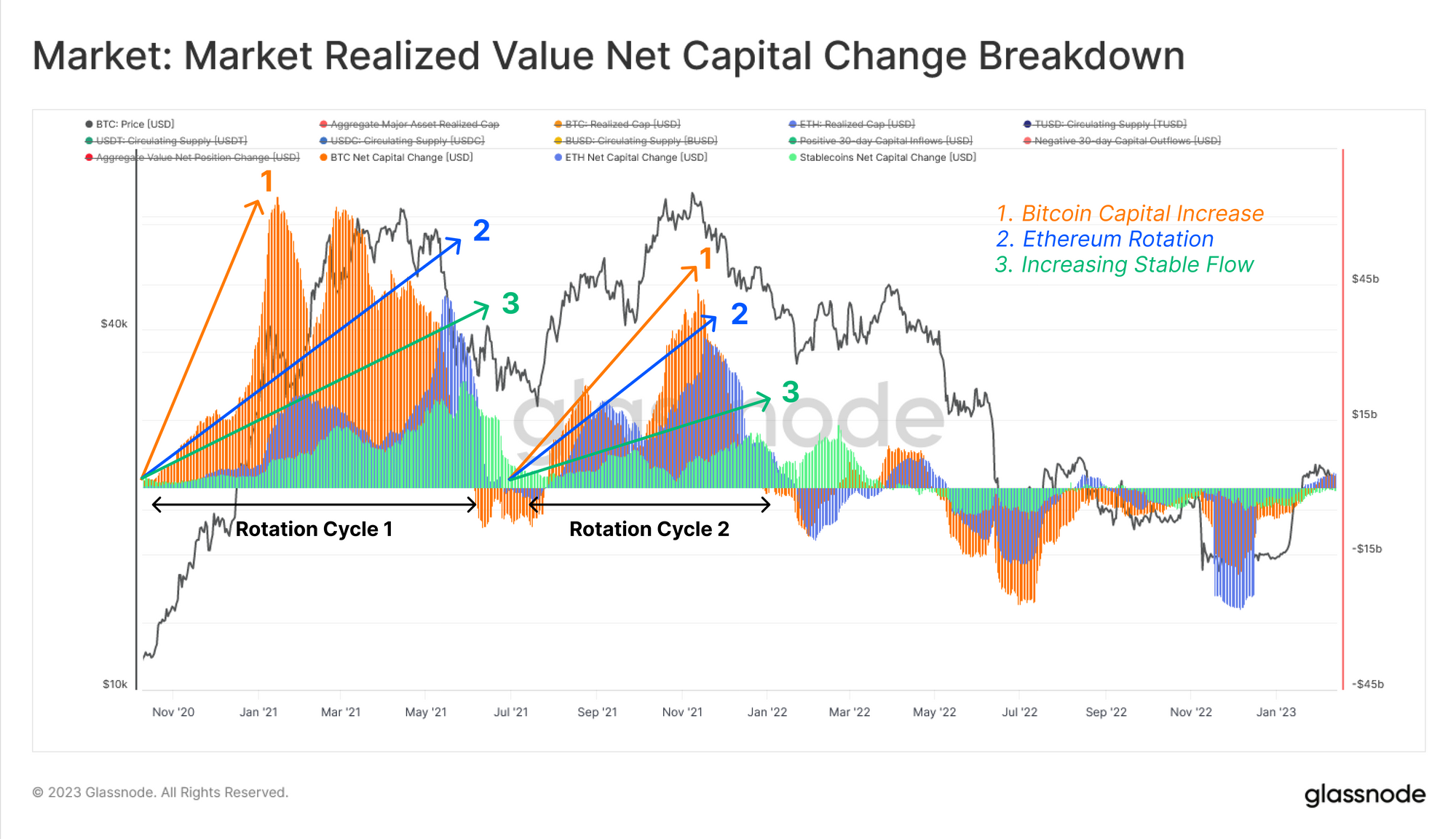

Historisk sett har Bitcoin en tendens til å lede det digitale aktivamarkedet, med markedstillit som deretter strømmer mot Ethereum, og deretter videre ut på risikokurven derfra.

Et kraftig verktøy for å visualisere denne kapitalrotasjonen er å bruke 30-dagers endringen i Realized Cap for 🟠 BTC og 🔵 ETH, og den totale forsyningen av 🟢 Stablecoins (som en proxy for USD-kurskapital, ofte utplassert for spekulasjon).

For å normalisere disse nettoposisjonsendringsmålene, konverterer vi denne 30-dagers endringen til en relativ prosentandel av Realiserte Cap (BTC og ETH) eller total forsyning (Stablecoins).

Deretter konstruerer vi en enkel modell for å identifisere om markedet er innenfor henholdsvis et risiko-på- eller et risk-off-miljø:

- 🟢 Risiko-på er definert når alle tre av disse hovedaktivaene viser netto kapitalinnstrømning.

- ???? Risiko-off er definert hvis noen av de tre viktigste eiendelene begynner å vise netto kapitalutstrømning.

Med dette brede synet på risiko på/av-miljøer definert, kan vi bruke enda en begrensning for å filtrere etter perioder med eksplosiv Altseason-mani innenfor en primær opptrend. Med alle de tre store selskapene som viser positive kapitalstrømmer, filtrerer vi kun for hendelser der kapitalen roterer mot Ethereum og Stablecoins.

Denne modellen oppnås ved å se etter en positiv og økende 30-dagers endring i ETH Realized Cap og Stablecoin Total Supply (dvs. en positiv andrederivat). Denne modellen simulerer fossefalleffekten av kapital som roterer fra større til små til små.

Betingelsene er som følger:

- Risiko på gjenstår når alle tre store selskapene viser kapitaltilførsel

- Topprisiko på "Altseason Mania" er definert hvor kapitalstrømmene til både Ethereum og Stablecoins er positiv og økende.

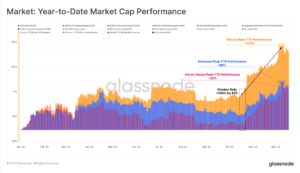

For en fornuftssjekk kan vi sammenligne denne indikatoren med 30-dagers endring i Bitcoin-dominans, der vi legger merke til at topper i denne altcoin-mani-indikatoren også stemmer overens med store reduksjoner i Bitcoin Market Cap-dominans.

Som en siste sammenligning kan vi sammenligne det med Swissblock Altcoin Cycle Signal, hvor vi kan se lignende topper (verdi på 100) i indikatoren på linje med kapitalrotasjon mot Ethereum og Stablecoins.

Sammendrag og konklusjoner

Likviditeten fortsetter å tørke opp på tvers av de digitale eiendelene ettersom nettverksoppgjør, børsinteraksjon og kapitalstrømmer befinner seg på lave sykluser, noe som sterkt understreker den nåværende akutte apatien som markedet opplever.

Langsiktig Holder-kohorten forblir resolut ettersom forsyningen deres fortsetter å øke til nye ATH-er, mens HODLer Growth forblir robust, noe som strammer det aktive omsettelige tilbudet.

Til tross for store svingninger i verdsettelsen for Altcoins, et symptom på det rådende miljøet med lav likviditet, antyder vårt nye Altcoin-rammeverk som simulerer vannfallseffekten av kapitalrotasjon at et Risk On-regime ikke er i spill, noe som gir konfluens til mangelen på likviditet tilgjengelig for digitale eiendeler .

Ansvarsfraskrivelse: Denne rapporten gir ingen investeringsråd. Alle data er kun gitt for informasjon og pedagogiske formål. Ingen investeringsbeslutning skal være basert på informasjonen gitt her, og du er alene ansvarlig for dine egne investeringsbeslutninger.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://insights.glassnode.com/the-week-onchain-week-40-2023/

- : har

- :er

- :ikke

- :hvor

- $OPP

- 100

- 14

- 2000

- 2017

- 2020

- 2021

- 2K

- 75

- a

- oppnådd

- oppkjøp

- tvers

- aktiv

- aktivitet

- adresser

- avansert

- råd

- en gang til

- aggregat

- fremover

- justere

- justert

- Alle

- også

- Altcoin

- Altcoins

- an

- og

- En annen

- noen

- apati

- tilsynelatende

- vises

- Påfør

- ER

- områder

- rundt

- AS

- stige

- vurdere

- evaluering

- eiendel

- Eiendeler

- At

- ATH

- tilgjengelig

- gjennomsnittlig

- balanserer

- basert

- basis

- BE

- Bær

- bjørnemarkeder

- vært

- være

- under

- Bedre

- bedre posisjon

- Bitcoin

- bitcoin dominans

- Bitcoin-markedet

- markedsverdi for bitcoin

- Bitcoin forsyning

- både

- bred

- BTC

- okse

- okseløp

- by

- CAN

- lokk

- hovedstad

- caps

- endring

- sjekk

- sirkulerende

- klatring

- Lukke

- Cohort

- Coin

- Mynter

- sammenligne

- sammenligning

- fullføre

- konsept

- tilstand

- forhold

- selvtillit

- sammenløp

- konstruere

- fortsette

- fortsetter

- entreprenør

- konvertere

- Kostnad

- kostnadsgrunnlag

- Gjeldende

- I dag

- skjøger

- syklus

- dato

- avgjørelse

- avgjørelser

- Avslå

- definert

- demonstrere

- utplassert

- derivat

- detox

- digitalt

- Digital eiendel

- Digitale eiendeler

- retning

- Divergens

- gjør

- dominans

- tørk

- dynamisk

- e

- pedagogisk

- effekt

- enten

- slutt

- enhet

- Miljø

- miljøer

- lik

- Equilibrium

- Tilsvarende

- etablert

- ETH

- ethereum

- evaluere

- evaluering

- hendelser

- bevis

- used

- utveksling

- Børser

- viser

- utviser

- erfaren

- opplever

- utforske

- ekstrem

- ekstremt

- Fallen

- Noen få

- filtrere

- slutt~~POS=TRUNC

- Først

- Rennende

- Flows

- svingninger

- etter

- følger

- Til

- Rammeverk

- fra

- fundamental

- videre

- måler

- generelt

- glass node

- Vekst

- Halvparten

- Ha

- å ha

- tungt

- økt

- her.

- Fremhevet

- utheving

- striper

- historisk

- trykke

- hodlere

- HODLING

- holder

- HOT

- Hvordan

- HTTPS

- i

- identifisere

- if

- in

- økende

- Indikator

- tilsig

- tilstrømning

- informasjon

- interaksjon

- inn

- introdusere

- Introduksjon

- investering

- investor

- Investorer

- IT

- DET ER

- bare

- maling

- landskap

- stor

- større

- Siste

- Late

- føre

- Lens

- Nivå

- nivåer

- Likviditet

- lite

- langsiktig

- Langtidsinnehaver

- ser

- tap

- tap

- Lav

- lavest

- lows

- større

- Flertall

- Majors

- marked

- Market Cap

- markedets tillit

- Markets

- Kan..

- bety

- målinger

- måling

- metrisk

- Metrics

- minimal

- modell

- beskjeden

- Måned

- mer

- flytting

- nett

- nettverk

- Ny

- ny altcoin

- neste

- Nei.

- note

- roman

- observasjon

- forekommende

- of

- ofte

- on

- On-Chain

- ONE

- bare

- motsatt

- or

- rekkefølge

- original

- vår

- ut

- utbetalinger

- enn

- egen

- eide

- for

- prosent

- perioden

- perioder

- perspektiv

- brikke

- plato

- Platon Data Intelligence

- PlatonData

- Spille

- i tillegg til

- Point

- posisjon

- positiv

- kraftig

- pris

- primære

- Før

- profesjonell

- Profil

- Profit

- fortjeneste

- gi

- forutsatt

- gi

- proxy

- formål

- sitere

- å nå

- nådd

- nå

- realisert

- reduksjoner

- referert

- regime

- slektning

- motvilje

- forbli

- gjenværende

- forblir

- rapporterer

- henholdsvis

- ansvarlig

- Risiko

- robust

- Kjør

- Sekund

- Seksjon

- se

- sett

- sendt

- sett

- bosetting

- Vis

- sidelengs

- Signal

- signifikant

- betydelig

- lignende

- Enkelt

- siden

- liten

- So

- utelukkende

- spekulasjon

- stablecoin

- Stablecoins

- Standard

- Begynn

- starter

- Tilstand

- status

- Story

- struktur

- betydelig

- foreslår

- levere

- vedvarende

- symptom

- ta

- forteller

- pleier

- Det

- De

- Hovedstaden

- informasjonen

- deres

- deretter

- Der.

- Disse

- de

- denne

- tre

- Gjennom

- innstramming

- til

- i dag

- verktøy

- Totalt

- mot

- handel

- omsettelig

- handles

- Traders

- handler

- avtale

- handler

- overføres

- underveis

- uptrend

- USD

- ved hjelp av

- Verdivurdering

- verdi

- arenaer

- veldig

- Se

- Volatilitet

- volum

- volumer

- Lommebøker

- we

- uke

- var

- når

- om

- hvilken

- Mens

- utbredt

- vil

- med

- innenfor

- år

- du

- Din

- zephyrnet