Na bijna een volledig jaar in werking blijft de naleving van de EU-taxonomie voor duurzame activiteiten zijn weg vinden. Vanaf januari is de openbaarmaking van in aanmerking komende duurzame economische activiteiten door bedrijven verplicht.

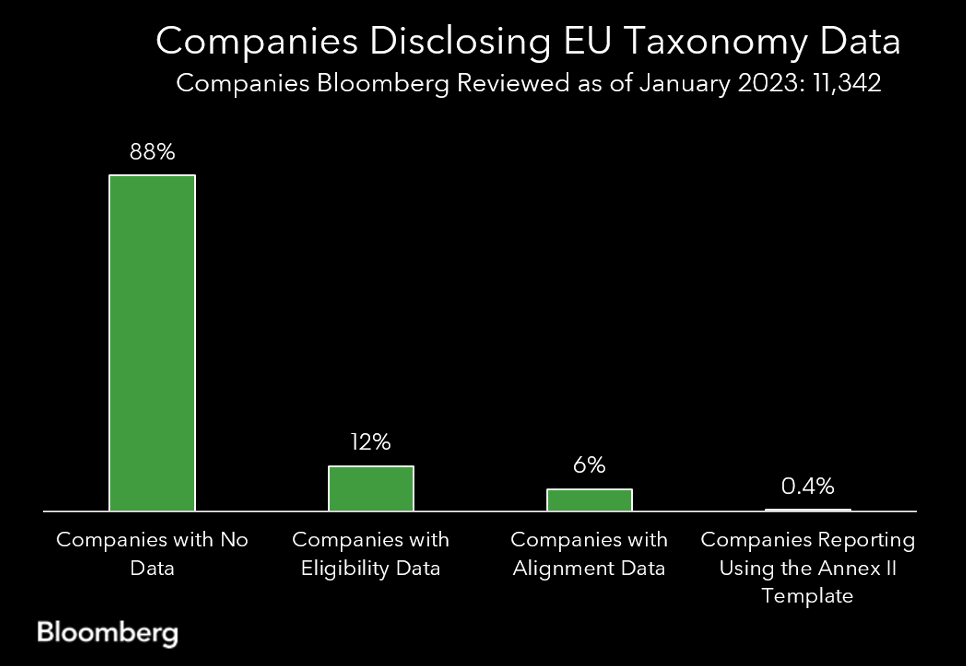

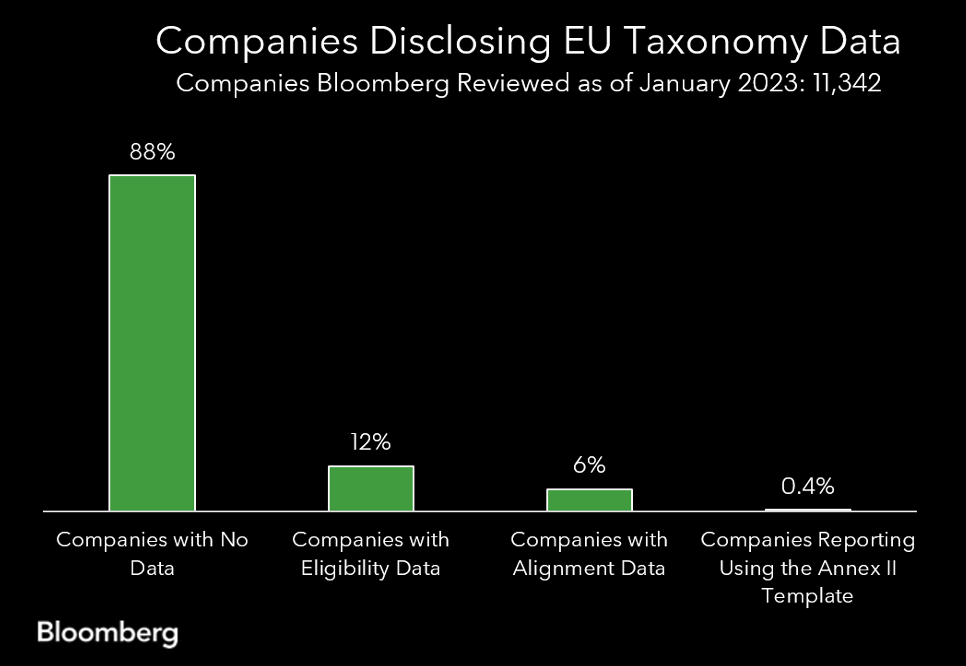

Er blijft echter één hardnekkige tekortkoming bestaan: het gebrek aan consistente en nauwkeurige bedrijfsrapportage (gedetailleerd in een eerder GreenBiz-artikel). Hoewel de rapportagevolumes zijn toegenomen, blijven de openbaarmakingsgegevens van bedrijven voor EU-taxonomie-geschiktheid en afstemmingscriteria ongrijpbaar, volgens een analyse van Bloomberg, zoals weergegeven in de grafiek.

Een andere belangrijke verordening onder de EU-actieplan voor de financiering van duurzame groei, die sterk wordt geassocieerd met de EU-taxonomie, is de Sustainable Finance Disclosure Regulation (SFDR). Terwijl de EU-taxonomie kijkt naar hoe investeringen het milieu helpen, eist SFDR transparantie over hoe investeringen het milieu kunnen schaden.

De twee verordeningen komen specifiek samen voor rapportage op fondsniveau, die in januari van kracht werd. Als een fonds zich met dit mandaat identificeert als artikel 8, wat betekent dat het milieukenmerken heeft, of als artikel 9, wat betekent dat het een duurzame beleggingsdoelstelling heeft zoals gedefinieerd door SFDR, dan moet het een hele reeks statistieken rapporteren, waaronder EU-taxonomie afstemming van bedrijfsinvesteringen geaggregeerd op fondsniveau.

De in het oog springende vraag die dan opkomt is: hoe kunnen fondsen hun duurzame aard nauwkeurig overbrengen door gebruik te maken van de EU-taxonomie zonder de noodzakelijke ruggengraat van openbaarmaking door bedrijven? Het korte antwoord is dat ze dat niet zijn.

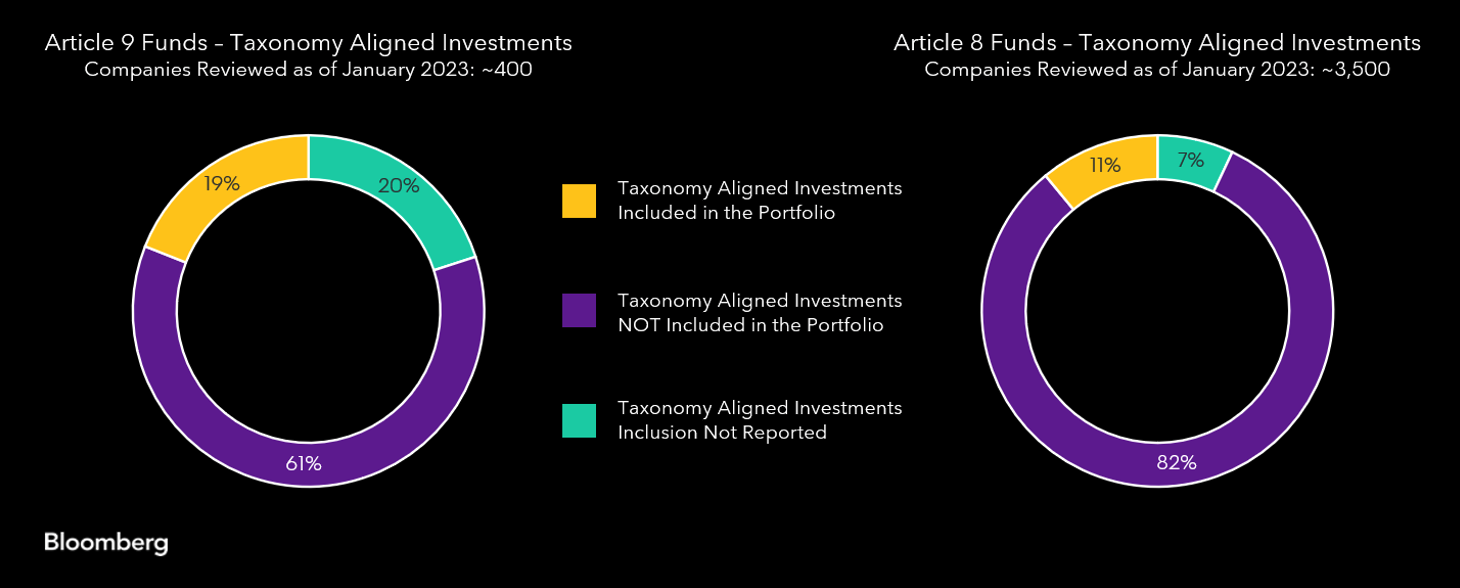

Onderstaande grafiek laat zien dat de overgrote meerderheid van de artikel 8- en 9-fondsen niet van plan is zich aan te passen aan de EU-taxonomie in precontractuele openbaarmakingen via de door de industrie goedgekeurde Europese ESG-template (EET). Dit is een schokkende tegenstrijdigheid: het hebben van groene fondsen zonder afstemming op de taxonomie is zorgwekkend, omdat dit het vertrouwen van investeerders in de ware "groenheid" van een artikel 8- of 9-fonds zou kunnen verminderen.

Ook de Franse overheid, de Autorité des Marchés Financiers (AMF), erkende deze zorg in een recente position paper. Het stelt verschillende minimumnormen voor fondsen uit artikel 8 en 9 voor om hun inzet voor duurzaamheid op een zinvollere manier weer te geven. Deze voorgestelde normen leunen sterk op de EU-taxonomie en nodigen uit tot minimale taxonomie-aanpassing voor artikel 9-fondsen. Desalniettemin zullen fondsen alleen met verbeterde bedrijfsinformatie in staat zijn om met vertrouwen taxonomie-afstemming te claimen en het vertrouwen van investeerders te versterken.

Verbeter uw rapportage van de EU-taxonomie vol vertrouwen met 'gelijkwaardige informatie'

Een mogelijke oplossing voor deze rapportageproblemen is het gebruik van schattingen om de hiaten op te vullen. Er is echter een gebrek aan formele richtlijnen van Europese regelgevers over wat een aanvaardbare schatting is om het aandeel van op de EU-taxonomie afgestemde investeringen te bepalen. Het is begrijpelijk dat bedrijven als gevolg daarvan zenuwachtig zijn omdat ze de wettelijke norm missen en hun reputatie in gevaar brengen door te vertrouwen op de 'verkeerde' schattingen.

Dit veranderde allemaal tegen het einde van 2022 toen de Europese toezichthoudende autoriteiten (ETA's) een Q&A publiceerden waarin de vage verwijzing naar het toegestane gebruik van "gelijkwaardige informatie", zoals schattingen voor afstemming op de EU-taxonomie, werd verduidelijkt.

De ESA's definieerden de drie kernbeginselen van gelijkwaardige informatie met betrekking tot specifieke testcriteria voor de EU-taxonomie als volgt:

- Gelijkwaardige informatie mag alleen van toepassing zijn op economische activiteiten die worden vermeld in de gedelegeerde handelingen van de EU-taxonomie.

- De beoordeling van de substantiële bijdrage moet gebaseerd zijn op actuele informatie.

- Do No Significant Harm (DNSH) op controverse gebaseerde benaderingen moeten worden ontmoedigd en als onvoldoende worden beschouwd.

In eenvoudiger bewoordingen betekent dit dat u gebruik kunt maken van geschatte EU-taxonomiegegevens wanneer de schattingen alleen gebruik maken van door het bedrijf gerapporteerde gegevensinvoer en zijn gemodelleerd naar de regelgeving, in plaats van schattingen op basis van andere schattingen.

Dit is de achterliggende filosofie geweest Bloomberg's EU Taxonomy geschat datamodel vanaf het begin. Alleen het gebruik van schattingen die zijn gebaseerd op door het bedrijf gerapporteerde datapunten, stimuleert de ESG-openbaarmaking van bedrijven, wat helpt om greenwashing tegen te gaan. Bij gebrek aan deze gegevens lopen financiële bedrijven echter het risico om ontoereikende schattingen te gebruiken die het gedrag van het bedrijf mogelijk niet nauwkeurig weergeven, waardoor het greenwashing-probleem nog groter wordt.

Terwijl consistente bedrijfsinformatie hun gang vindt, kunnen financiële bedrijven nog steeds voldoen aan hun rapportagevereisten van de EU-taxonomie van januari met de juiste soort schattingen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://www.greenbiz.com/article/what-are-wrong-sort-eu-taxonomy-estimates

- :is

- $UP

- 000

- 2022

- 8

- 9

- a

- in staat

- Over

- aanvaardbaar

- Volgens

- accuraat

- nauwkeurig

- Actie

- activiteiten

- Handelingen

- Alles

- Hoewel

- AMF

- analyse

- en

- beantwoorden

- Solliciteer

- benaderingen

- ongeveer

- ZIJN

- dit artikel

- AS

- beoordeling

- geassocieerd

- At

- Overheid

- autoriteit

- Ruggegraat

- gebaseerde

- BE

- achter

- onder

- Bloomberg

- ondersteunen

- by

- CAN

- kenmerken

- tabel

- aanspraak maken op

- hoe

- verplichting

- afstand

- nakoming

- Bezorgdheid

- vertrouwen

- vertrouwen

- beschouwd

- consequent

- blijft

- bijdrage

- Kern

- Bedrijfs-

- kon

- criteria

- gegevens

- data punten

- gedefinieerd

- eisen

- gedetailleerd

- Bepalen

- onthulling

- Informatieverschaffing

- ontmoedigd

- Economisch

- economie

- effect

- verkiesbaarheid

- geschikt

- moedigt

- Milieu

- milieu

- Gelijkwaardig

- ESG

- schatting

- geschat

- schattingen

- Ether (ETH)

- EU

- Nederlands

- uitgedrukt

- Voeten

- vullen

- financiën

- financieel

- financiering

- VIND DE PLEK DIE PERFECT VOOR JOU IS

- bedrijven

- volgt

- Voor

- Dwingen

- formeel

- Frans

- oppompen van

- vol

- fonds

- fondsen

- verder

- Groen

- leiding

- Hebben

- met

- hard

- hulp

- helpt

- gastheer

- Hoe

- Echter

- HTTPS

- identificeert

- verbeterd

- in

- Inclusief

- meer

- informatie

- Bedoeling

- investering

- Investeringen

- investeerder

- uitnodigt

- IT

- HAAR

- Januari

- sleutel

- Gebrek

- Niveau

- Hefboomwerking

- leveraging

- opgesomd

- LOOKS

- Meerderheid

- mandaat

- verplicht

- Mark

- betekenis

- zinvolle

- middel

- Maak kennis met

- Metriek

- minimum

- vermist

- Verzachten

- meer

- NATUUR

- nodig

- noodzakelijk

- knooppunt

- doel van de persoon

- of

- bieden

- on

- EEN

- Overige

- perspectieven

- filosofie

- plan

- Plato

- Plato gegevensintelligentie

- PlatoData

- punten

- positie

- potentieel

- principes

- probleem

- voorgestelde

- stelt

- publiek

- gepubliceerde

- publiceert

- Putting

- Q & A

- vraag

- reeks

- liever

- erkend

- reflecteren

- afspiegeling

- Regulatie

- reglement

- Regelgevers

- regelgevers

- blijven

- stoffelijk overschot

- verslag

- Rapportage

- Voorwaarden

- onthult

- Risico

- Bermuda's

- moet

- getoond

- aanzienlijke

- sinds

- oplossing

- specifiek

- specifiek

- normen

- begin

- Land

- Stap voor

- Still

- schrijden

- wezenlijk

- dergelijk

- Duurzaamheid

- duurzaam

- taxonomie

- sjabloon

- termen

- Testen

- dat

- De

- hun

- Deze

- drie

- Door

- naar

- samen

- in de richting van

- overgang

- Transparantie

- waar

- Trust

- voor

- verstaanbaar

- .

- divers

- via

- .

- volumes

- Wat

- welke

- en

- wil

- Met

- zonder

- Verkeerd

- jaar

- Your

- zephyrnet