Auteursrecht @ http: //lchipo.blogspot.com/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Belangrijk***Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening en de lezer moet zijn eigen risico nemen bij het nemen van investeringsbeslissingen.

Open voor aanmelding: 27/12/2022

In de buurt van toepassing: 04/01/2023

Stemming: 06/01/2023

Noteringsdatum: 16/01/2023

In de buurt van toepassing: 04/01/2023

Stemming: 06/01/2023

Noteringsdatum: 16/01/2023

Aandelenkapitaal

Marktkapitalisatie: RM163.789 mil

Totaal aantal aandelen: 712.125 miljoen aandelen

Industrie CARG (2017-2021)

Omzet groothandel in levensmiddelen (Thais) CAGR: 8.1%

Vergelijking van concurrenten in de branche (nettowinstmarge%)

Wellspire-groep: 11.3%

Chinees-Pacifische handel (Thailand): 4.6%

Kor Chaisaeng: 0.8%

Heritage Marketing Co., Ltd: 0.5%

Sun Foods Trading Co., Ltd: 0.4%

Modern Food Trading Co., Ltd: 0.1%

Chailai Intertrade Co., Ltd: 9.2%

Capmax Trading Co., Ltd: 2.1%

Marktkapitalisatie: RM163.789 mil

Totaal aantal aandelen: 712.125 miljoen aandelen

Industrie CARG (2017-2021)

Omzet groothandel in levensmiddelen (Thais) CAGR: 8.1%

Vergelijking van concurrenten in de branche (nettowinstmarge%)

Wellspire-groep: 11.3%

Chinees-Pacifische handel (Thailand): 4.6%

Kor Chaisaeng: 0.8%

Heritage Marketing Co., Ltd: 0.5%

Sun Foods Trading Co., Ltd: 0.4%

Modern Food Trading Co., Ltd: 0.1%

Chailai Intertrade Co., Ltd: 9.2%

Capmax Trading Co., Ltd: 2.1%

Zakelijk (FYE 2021)

Distributie van verpakte consumentenvoeding gericht op snacks in Thailand.

– Zonnebloempitten: 92.07%

– Overige snacks, overige zaden en noten, overige: 7.93%

Distributie van verpakte consumentenvoeding gericht op snacks in Thailand.

– Zonnebloempitten: 92.07%

– Overige snacks, overige zaden en noten, overige: 7.93%

Fundamenteel

1. Markt: Aasmarkt

2.Prijs: RM0.23

3.P/E: 22.98 @ RM0.01 (FPE2022)

4.ROE (Pro Forma III): 8.11%

5.ROE: 106%(FYE2021), 80.41%(FYE2020), 98.2%(FYE2019)

6. Netto activa: RM0.067

7.Totale schuld tegenover vlottende activa na IPO: 0.19 (schuld: 11.491 miljoen, vaste activa: 2.624 miljoen, vlottende activa: 61.607 miljoen)

8. Dividendbeleid: stel een dividendbeleid van 30% voor.

9. Sharia-starus: –

1. Markt: Aasmarkt

2.Prijs: RM0.23

3.P/E: 22.98 @ RM0.01 (FPE2022)

4.ROE (Pro Forma III): 8.11%

5.ROE: 106%(FYE2021), 80.41%(FYE2020), 98.2%(FYE2019)

6. Netto activa: RM0.067

7.Totale schuld tegenover vlottende activa na IPO: 0.19 (schuld: 11.491 miljoen, vaste activa: 2.624 miljoen, vlottende activa: 61.607 miljoen)

8. Dividendbeleid: stel een dividendbeleid van 30% voor.

9. Sharia-starus: –

Financiële prestaties uit het verleden (opbrengst, winst per aandeel, PAT%)

2022 (FPE 30 juni, 6 mnd): RM60.509 mil (EPS: 0.0015), PAT: 3.54%

2021 (FYE 31 december): RM136.707 mil (eps: 0.0156), PAT: 11.27%

2020 (FYE 31 december): RM119.706 mil (eps: 0.0166), PAT: 13.16%

2019 (FYE 31 december): RM58.799 mil (eps: 0.0044), PAT: 7.06%

2022 (FPE 30 juni, 6 mnd): RM60.509 mil (EPS: 0.0015), PAT: 3.54%

2021 (FYE 31 december): RM136.707 mil (eps: 0.0156), PAT: 11.27%

2020 (FYE 31 december): RM119.706 mil (eps: 0.0166), PAT: 13.16%

2019 (FYE 31 december): RM58.799 mil (eps: 0.0044), PAT: 7.06%

Operationele cashflow versus PBT

2022: 75.56%

2021: 77.71%

2020: 23.36%

2019: -ve

2022: 75.56%

2021: 77.71%

2020: 23.36%

2019: -ve

Grote klant (2022)

1. CP Alles: 44.55%

2. Waardeplus: 25.61%

3. Siam Makro: 14.18%

4. Grote C: 5.72%

5. Ek-Chai-distributie: 5.03%

***totaal 95.09%

Grootaandeelhouders

1. Mo Guopiao: 28.16%

2. Silver Line-kapitaal: 17.03%

3. Hij Haibin: 11.85%

4. Kapitaalkoppeling: 7.15%

1. Mo Guopiao: 28.16%

2. Silver Line-kapitaal: 17.03%

3. Hij Haibin: 11.85%

4. Kapitaalkoppeling: 7.15%

Bezoldiging van directeuren en sleutelbeheer voor FYE2023 (van omzet en overige inkomsten 2022)

Totale bestuurdersvergoeding: RM2.214mil

bezoldiging key management: RM0.550mil – RM0.700mil

totaal (max): RM2.914mil of 7.63%

Totale bestuurdersvergoeding: RM2.214mil

bezoldiging key management: RM0.550mil – RM0.700mil

totaal (max): RM2.914mil of 7.63%

Gebruik van fondsen

1. Verwerven/bouwen van een magazijn en operationele faciliteit in Thailand: 55.83%

2. Werkkapitaal: 20.79%

3. Advertentiekosten: 23.38%

1. Verwerven/bouwen van een magazijn en operationele faciliteit in Thailand: 55.83%

2. Werkkapitaal: 20.79%

3. Advertentiekosten: 23.38%

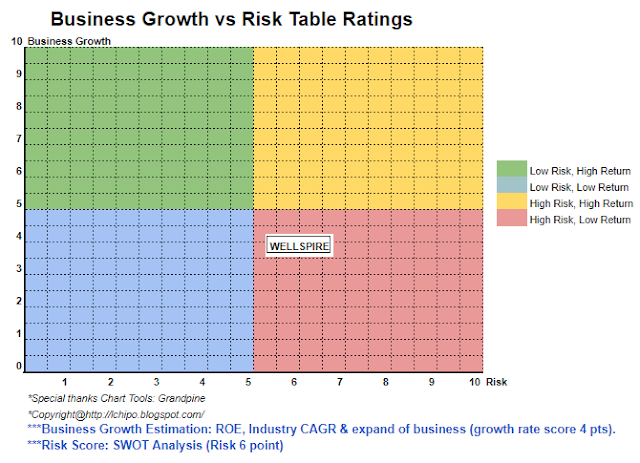

Conclusies (Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening en de lezer moet zijn eigen risico nemen bij het nemen van investeringsbeslissingen)

Over het algemeen is het een bedrijf dat zich te veel richt op een enkel productmerk, wat ook hun hogere risicobijdrage is. Het bedrijf moet de inkomstenbijdrage van andere producten verhogen.

Over het algemeen is het een bedrijf dat zich te veel richt op een enkel productmerk, wat ook hun hogere risicobijdrage is. Het bedrijf moet de inkomstenbijdrage van andere producten verhogen.

*Taxatie is alleen persoonlijke mening & visie. Perceptie & voorspelling zullen veranderen als er nieuwe kwartaalresultaten worden vrijgegeven. Lezers nemen hun eigen risico en moeten hun eigen huiswerk maken om elk kwartaalresultaat op te volgen om de prognose van de fundamentele waarde van het bedrijf aan te passen

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: http://lchipo.blogspot.com/2022/12/wellspire-holdings-berhad.html

- 1

- 11

- 2021

- 2022

- 28

- 7

- 77

- 9

- 98

- a

- Na

- Alles

- en

- Solliciteer

- aanwinst

- Groot

- merk

- bedrijfsdeskundigen

- pet

- hoofdstad

- Centreren

- verandering

- duidelijk

- kleur

- afstand

- vergelijking

- concurrenten

- consument

- bijdrage

- Actueel

- klant

- Datum

- Schuld

- beslissing

- Director

- distributie

- verdiencapaciteit

- Ether (ETH)

- kosten

- Faciliteit

- financieel

- financiële prestatie

- Focus

- gericht

- volgen

- eten

- voedsel

- Voorspelling

- oppompen van

- fundamenteel

- Groep

- hoger

- Holdings

- HTTPS

- in

- Inkomen

- Laat uw omzet

- investering

- IPO

- sleutel

- Lijn

- vermelding

- Ltd

- management

- Markt

- Marketing

- max

- Noodzaak

- netto

- New

- operationele

- Advies

- Overige

- Overig

- het te bezitten.

- pairing

- perceptie

- prestatie

- persoonlijk

- Plato

- Plato gegevensintelligentie

- PlatoData

- beleidsmaatregelen

- prijs

- Pro

- Product

- Profit

- voorstellen

- Quarter

- Lezer

- Aanbeveling

- Rood

- los

- vergoeding

- resultaat

- inkomsten

- Risico

- zaad

- zaden

- Aandelen

- Shariah

- moet

- Siam

- Zilver

- single

- Nemen

- Thais

- Thailand

- De

- hun

- naar

- ook

- Totaal

- Handel

- us

- waarde

- Bekijk

- welke

- groothandel

- wil

- werkzaam

- zephyrnet