Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

In de buurt van toepassing: 16/01/2023

Stemming: 18/01/2023

Noteringsdatum: 31/01/2023

Marktkapitalisatie: RM311.621 mil

Totaal aantal aandelen: 944.308 miljoen aandelen

Industrie CARG (2017-2021)

Reële bbp-groei van de Maleisische economie en de bouwsector: -5.4%

Overhang van woningen in Maleisië (volume): 10.5%

Overhang van commercieel* onroerend goed in Maleisië (volume): 30.4%

Vergelijking van concurrenten in de branche (nettowinstmarge%)

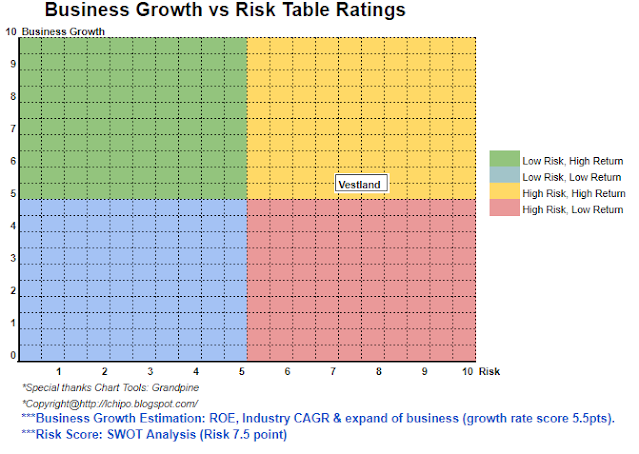

Vestland: 6.2% (PE29.20, 2021), (geschatte PE14.6, 2022)

Zoncon: 6.4% (PE12)

Kerjaya Prospek: 9.9% (PE12.72)

BBP: 6.5% (PE8.91)

Inta Bina Group Bhd: 3.5% (PE11.55)

Zicht: -28.9% (-ve)

Tuju Setia: 3.4% (-ve)

TCS-groep: 1.2% (-ve)

Gagasan Nadi Cergas Bhd: 3.7% (-ve)

Siab Holdings Berhad: 3.2% (-ve)

Bouwen van residentiële en niet-residentiële gebouwen

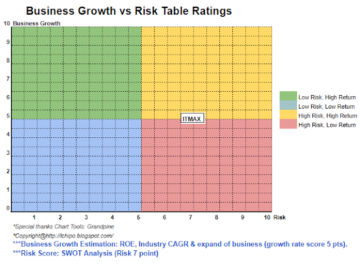

Fundamenteel

1. Markt: Aasmarkt

2.Prijs: RM0.33

3.P/E: 29.20 @ RM0.013 (geschat, PE14.6,2022)

4.ROE (Pro Forma III): 19.44%

5.ROE: 22.90%(FYE2021), 19.57%(FYE2020), 24.87%(FYE2019)

6. Netto activa: RM0.1162

7. Totale schuld aan vlottende activa na IPO: 0.679 (schuld: 144.650 miljoen, vaste activa: 38.144 miljoen, huidige activa: 212.987 miljoen)

8.Dividendbeleid: geen formeel dividendbeleid.

9. Sharia-status: Ja

Financiële prestaties uit het verleden (omzet, winst per aandeel, PAT%

2022 (FPE 30 juni, 6 mnd): RM139.914 mil (EPS: 0.0113), PAT: 7.62%

2021 (FYE 31 december): RM171.081 mil (eps: 0.0113), PAT: 6.22%

2020 (FYE 31 december): RM97.124 mil (eps: 0.0074), PAT: 7.22%

2019 (FYE 31 december): RM98.707 mil (eps: 0.0076), PAT: 7.26%

***Orderboek (tot 2025): RM947.43mil

Operationele cashflow versus PBT

2022: 56.33%

2021: 69.85%

2020: -62.13%

2019: 51.36%

Grote klant (2022)

Mercu Majuniaga Sdn Bhd: 36.49%

Hawa Teknik Sdn Bhd: 29.22%

Sg.Besi Bouw Sdn Bhd: 18.86%

Binastra Constructie(M) Sdn Bhd: 4.81%

***totaal 95.02%

Datuk Liew Foo Heen: 63.33% (Direct)

Wong Sai Kit: 11.17% (rechtstreeks)

Totale bestuurdersvergoeding: RM1.444mil

bezoldiging key management: RM0.95mil – RM1.25mil

totaal (max): RM2.694mil of 11.45%

1. Verwerving van het nieuwe hoofdkantoor/herfinanciering van leningen voor verwerving van het nieuwe hoofdkantoor: 13.37%

2. Uitvoeringsgaranties en/of gelddeposito's voor bouwprojecten: 19.25%

3. Werkkapitaal: 59.71%

4. Advertentiekosten: 7.67%

Over het algemeen bevindt het bedrijf zich op dit moment in een sector met een lage nettowinst. Reken echter op het orderboek, de omzet blijft de komende 1-3 jaar sterk.

*Taxatie is alleen persoonlijke mening & visie. Perceptie & voorspelling zullen veranderen als er nieuwe kwartaalresultaten worden vrijgegeven. Lezers nemen hun eigen risico en moeten hun eigen huiswerk maken om elk kwartaalresultaat op te volgen om de prognose van de fundamentele waarde van het bedrijf aan te passen

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: http://lchipo.blogspot.com/2022/12/vestland-berhad.html

- 1

- 10

- 11

- 2%

- 2021

- 2022

- 7

- 9

- acquisitie

- Na

- Alles

- en

- Solliciteer

- aanwinst

- Obligaties

- boek

- pet

- hoofdstad

- Contant geld

- Centreren

- verandering

- duidelijk

- kleur

- komst

- afstand

- vergelijking

- concurrenten

- bouw

- Actueel

- klant

- Datum

- Schuld

- beslissing

- deposito's

- directe

- Director

- verdiencapaciteit

- economie

- Ether (ETH)

- kosten

- financieel

- financiële prestatie

- volgen

- Voorspelling

- formeel

- oppompen van

- fundamenteel

- Het BBP

- groei van het BBP

- Groep

- hoofd

- Holdings

- Echter

- HTTPS

- in

- Inkomen

- -industrie

- investering

- IPO

- sleutel

- vermelding

- Laag

- Maleisië

- management

- Markt

- max

- moment

- netto

- New

- Kantoor

- Advies

- bestellen

- Overige

- het te bezitten.

- perceptie

- prestatie

- persoonlijk

- Plato

- Plato gegevensintelligentie

- PlatoData

- beleidsmaatregelen

- prijs

- Pro

- Profit

- projecten

- vastgoed

- Quarter

- Lezer

- Aanbeveling

- Rood

- los

- vergoeding

- resultaat

- inkomsten

- Risico

- Aandelen

- Shariah

- moet

- Status

- Still

- sterke

- Nemen

- De

- hun

- naar

- Totaal

- us

- waarde

- Bekijk

- volume

- wil

- werkzaam

- jaar

- zephyrnet