ローンの元本と利息を計算すると、不動産の実際のコストを特定するのに役立ちます。 400,000 年間の固定金利 30% で 5 万ドルのローンを組んでいる場合、30 年後に使う金額は 400,000 万ドルにはなりません。 実際には $773,158 です。 $400,000 は元本に、残りの $373,158 は利息に充てられます。

で家を買うときは 固定金利、毎月の住宅ローンの支払いは、ローンの期間中同じです。 ただし、毎月同じ金額の小切手を書いている場合でも、元本と利息に対していくら支払うかは常に異なります。

この投稿では、住宅ローンの元本と利息の支払い額を定義し、不動産を購入する際により多くの情報に基づいた決定を下すために、家にかかる費用を計算する必要があることを示します。 また、APR と金利の違い、金利に影響を与える要因、固定金利の住宅ローンの支払いを追跡する方法についても説明します。

ローンの元本と利息の計算方法は次のとおりです。

住宅ローンの元本とは何ですか?

住宅ローンを借りる場合、元本は金融機関から借りた金額です。 住宅の購入総額が $300,000 で、20% の頭金 $60,000 を支払った場合、残りの $240,000 が元本残高になります。

購入価格 – 頭金 = 元本残高

簡単 住宅ローンの計算 購入できる家の金額を決定します。 元本はローンの金額に相当するため、知っておくべき最も重要な数値の XNUMX つです。 住宅ローンの元本には、ローンを組んだ直後から利息がかかり始めます。 この XNUMX つを合わせると、月々の支払い額のほとんどを占めます。

利息の支払いとは何ですか?

貸付機関は、何十万ドルも貸して見返りを得るわけではありません。 貸し手は、通常、年率 (APR) に基づいて、ローンの利息を請求します。

初めて住宅を購入する人のほとんどは、たとえ低金利であっても、住宅ローンの利子に毎月多額のお金を費やしていることを知って驚いています。 たとえば、金利 30% で $400,000 の 5 年間のローンを組んだ場合、月々の支払いは $2,147.29 になります。 最初の月は、その支払いのうち 1,666.67 ドルが利息に充当され、元本の返済に充てられるのは 480.62 ドルだけです。

利息の支払いはどのように計算されますか?

利息の支払いを計算するには、もう少し計算が必要です。 式は次のとおりです。

月々の利払い額=借入元本×(年利率/12)

元本ローン額 = $400,000

利率 = 5%、または 0.05

この場合、あなたの関心は次のとおりです。

利息 = $400,000 x (.05/12)

利息 = $1,666.67

固定金利では、元本の残高が減少するため、住宅ローンの支払いごとに支払う利息が少なくなります。 最初の住宅ローンの支払い後、元本残高は $400,000 から $399,519.38 になります。 XNUMX か月目の利息の計算式は次のとおりです。

利息 = $399,519 x (.05/12)

利息 = $1,664.66

最終的に元本残高に 2.01 ドル追加するだけですが、時間の経過とともにローンを徐々に返済していくため、償却が必要になります。

償却とは何ですか?

償却 定期的な元本と利息の住宅ローンの支払いを通じて、長期にわたって住宅ローンを完済することを意味します。 償却を計算するには、次の式を使用する必要があります。

A = 毎月の住宅ローンの支払い

P = 元本残高

I = 定期金利

N = 支払いの総数

代わりに償却計算機を使用することをお勧めします。

償却が重要な理由

償却は、住宅所有者や不動産投資家が時間の経過に伴うコストを特定するのに役立ちます。

税金の目的で、償却表には、毎年支払う利息が表示されます。 住宅ローンの利子は税控除の対象となります。つまり、費用を明細化し、標準の控除額を超えた場合に請求できます。

償却額は、元本残高に対して毎年または毎月支払うべき金額も示します。 残高が少ないほど、家の資産が増えます。 簡単にするために、家の価値が決して上がらないと仮定しましょう。 最初の支払いを行う前に、100,000 ドルの資本 (頭金) があります。

上記の例を使用すると、さまざまな時間間隔での元本残高は次のようになります。

| 月/年 | 初期頭金 | 株式 | |

| 0ヶ月/0年 | $100,000 | $400,000 | $100,000 |

| 12ヶ月/1年 | $100,000 | $394,098.54 | $105,901.46 |

| 60ヶ月/5年 | $100,000 | $367,314.93 | $132,685.07 |

| 120ヶ月/10年 | $100,000 | $325,368.26 | $174,631.74 |

| 180ヶ月/15年 | $100,000 | $271,535.63 | $228,464.37 |

| 240ヶ月/20年 | $100,000 | $202,449.07 | $297,550.93 |

| 300ヶ月/25年 | $100,000 | $113,786.23 | $386,213.77 |

| 360ヶ月/30年 | $100,000 | $0 | $500,000 |

このシナリオでは、ローンが長く続くほど、より多くの資本を構築します。 これは、より多くの住宅ローンの支払いが毎月の元本残高に向かうためです。

APR 対 金利: 違いは何ですか?

どちらの率もパーセンテージで表されていますが、両者には重要な違いがあります。

金利は、ローンの年間費用を指しますが、ローンのために支払わなければならない可能性のある手数料や手数料は反映されていません。

APR は、借りているものをより総合的に表現したものであり、多くの場合、金利よりも高くなります。 それはあなたの金利、モーゲージブローカーの手数料などを反映しています。 住宅ローンポイント、およびローンを取得するために発生するその他の料金。

金利に影響を与える要因は何ですか?

金利が低いほど、毎月の住宅ローンの支払いが少なくなり、すべてのパーセンテージ ポイントが重要になります。 400,000% で 30 ドルの 5 年ローンの場合、毎月の支払いは 2,147 ドルです。 ただし、金利が 4% の場合、毎月の支払いは $1,910 に減少します。 それは237ドルの違いです!

金利を決定する要因は次のとおりです。

- クレジットスコア: FICO スコアが高いほど、金利は低くなります。 通常、クレジット スコアが 700 以上の場合は、最高のレートが適用されます。

- ローン期間: ローンの期間が短い場合は、金利が低くなる可能性があります。 30% の 5 年間のローンの資格がある場合、同じ貸し手が 15% の 4 年間のローンを提供する可能性があります。

- 会場: 住宅所有者の債務不履行が多い地域にいる場合は、金利が高くなる可能性があります。

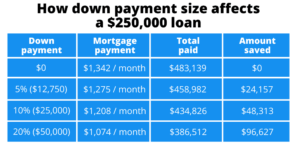

- 頭金: 頭金が 20% 未満の場合、ほとんどのローンでは支払いが必要です。 民間住宅ローン保険 (PMI)、これは追加の 0.58% – 1.86% の追加金利です。

- 現在の金利: 住宅市場の状況と連邦準備制度理事会は、住宅ローンの金利に影響を与えます。

毎月の住宅ローンの支払いには他に何が含まれていますか?

元本と利息は毎月の住宅ローンの支払いの基礎となり、ローンの期間中に増加することはありません。 ただし、考慮すべき他の料金があります。

- 財産税: これらの税金は、不動産の評価額に基づいて地方自治体が課すものです。 査定額とは、不動産鑑定士があなたの家の価値を判断するものであり、市場価値とは異なります。 固定資産税は州によって異なります。

- 住宅所有者保険: 住宅所有者保険は、通常、家屋の内部および外部の損害、個人資産の損失または損害、および家屋または所有物で事故が発生した場合の賠償責任をカバーします。

- PMI: 前述のとおり、頭金が 20% 未満の場合は PMI を支払う必要があります。 この保険は、住宅ローンを支払わない場合に住宅ローンの貸し手を保護します。 ローン・トゥ・バリュー (LTV) 比率が 78% 以下に低下すると、それはなくなります。

- 住宅所有者協会 (HOA) 会費: コンドミニアムや住宅所有者協会のある地域に引っ越した場合は、HOA 料金を支払う必要があります。 これらは HOA によって異なります。

元本と利息の追跡

要約すると、元本は住宅ローンを借りるときに貸し手から借りる金額であり、利息は貸し手がそのお金を借りるためにあなたに請求するものです。 これで、それらがどのように機能するか、償却計算機を使用して支払額を確認し、家を購入するときにより多くの情報に基づいた決定を下すことができる時期がわかった.

よくあるご質問

元本または利息を支払う必要がありますか?

ローンの条件に応じて、毎月の支払い額を増やすことができます。 余分なお金は元本残高に充当され、ローンの返済を早めるのに役立ちます。

他にどのようにローンをより早く返済できますか?

一部の会社では、隔週で住宅ローンの支払いを行うことができます。 毎月 12 回の支払いを行う代わりに、月額の半分に相当する 26 回の隔週の支払いを受け取ることができます。 この戦略では、毎年余分な月を支払うことになり、ローンを数年節約できます。

支払いの何パーセントが元本ですか?

このパーセンテージは、ローンの長さ、金額、および金利によって異なります。

コミュニティに参加する

2 万人以上のメンバーからなる大規模なコミュニティにより、BiggerPockets はこれまでで最大の不動産投資家のオンライン コミュニティとなっています。 投資戦略について学び、物件を分析し、目標の達成に役立つコミュニティとつながりましょう。 無料で登録。 何を待っていますか?

BiggerPocketsによる注記: これらは著者によって書かれた意見であり、必ずしもBiggerPocketsの意見を表すものではありません。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- Platoblockchain。 Web3メタバースインテリジェンス。 知識の増幅。 こちらからアクセスしてください。

- 情報源: https://www.biggerpockets.com/blog/principal-and-interest

- 000

- 1

- 10

- 28

- 67

- a

- 私たちについて

- 上記の.

- 事故

- 達成する

- 実際に

- 追加されました

- NEW

- 後

- 常に

- 量

- および

- 毎年恒例の

- AREA

- 評価された

- 資産

- 協会

- 著者

- ベース

- ベース

- なぜなら

- BEST

- の間に

- ブロック

- 国境

- かりて

- 借り入れ

- もたらす

- ブローカー

- ビルド

- 購入

- バイヤー

- 買収

- 計算する

- 計算された

- 計算

- 場合

- 課金

- チェック

- クレーム

- 組み合わせた

- コミュニティ

- 企業

- 検討

- 費用

- コスト

- カバレッジ

- カバー

- クレジット

- 決定

- デフォルト

- 決定する

- 違い

- 異なります

- 話し合います

- そうではありません

- ドル

- ドント

- ダウン

- ドロップス

- 間に

- 各

- 前

- 稼ぐ

- 等しい

- 株式

- 不動産

- さらに

- EVER

- あらゆる

- 例

- 経費

- 表現

- 外部

- 余分な

- 要因

- 速いです

- 連邦政府の

- 連邦準備金

- 費用

- 少数の

- FICO

- 名

- 固定の

- 式

- 無料版

- から

- 取得する

- Go

- 目標

- ゴエス

- 行く

- 政府・公共機関

- グラフ

- 半分

- 助けます

- ことができます

- 隠されました

- より高い

- 包括的な

- ホーム

- お家の掃除

- 住宅

- 住宅市場

- 認定条件

- How To

- しかしながら

- HTTPS

- 何百

- 識別する

- 影響

- 重要

- in

- 含まれました

- 増える

- 増加

- 情報に基づく

- を取得する必要がある者

- 機関

- 保険

- 関心

- 金利

- 内部

- 投資

- 主要株主

- IT

- join

- キープ

- キー

- 知っている

- 最大の

- LEARN

- 貸手

- 長さ

- 20%未満

- LG

- 賠償責任

- 可能性が高い

- 少し

- ローン

- ローン

- ローカル

- 地方自治体

- より長いです

- 損失

- たくさん

- LTV

- make

- 作る

- 作成

- 市場

- 大規模な

- math

- 最大幅

- 意味

- 手段

- メンバー

- 言及した

- かもしれない

- 百万

- お金

- 月

- monthly

- ヶ月

- 他には?

- モーゲージ

- 最も

- 必ずしも

- 数

- 番号

- 提供

- ONE

- オンライン

- 意見

- その他

- 支払う

- 支払い

- 支払い

- 支払い

- 割合

- periodic

- 個人的な

- プラトン

- プラトンデータインテリジェンス

- プラトデータ

- PMI

- ポイント

- ポスト

- ブランド

- 校長

- プロパティ

- 財産

- 購入

- 購買

- 目的

- 置きます

- パッティング

- 資格を得る

- レート

- 価格表

- 比

- リアル

- 不動産

- 再生タイヤ

- 推奨する

- 指し

- 反映する

- 反映

- レギュラー

- 残り

- 返済します

- 表す

- 必要とする

- 必要

- ご予約

- return

- 円形

- 同じ

- 言う

- シナリオ

- いくつかの

- 表示する

- 作品

- 簡単な拡張で

- ゆっくり

- 過ごす

- 支出

- 標準

- 開始

- 都道府県

- 作戦

- 戦略

- しのぐ

- 驚きました

- 取る

- 取得

- 税金

- 税金

- 条件

- ステート

- アプリ環境に合わせて

- 数千

- しきい値

- 介して

- 時間

- 〜へ

- トータル

- に向かって

- に向かって

- 追跡する

- true

- 一般的に

- us

- つかいます

- 通常

- 値

- さまざまな

- 待っています

- webp

- この試験は

- which

- while

- 意志

- 仕事

- 価値

- 書き込み

- 書かれた

- X

- 年

- 年

- あなたの

- ゼファーネット