エグゼクティブサマリー

- デジタル資産市場における資本の回転は、(先週取り上げたように)資産間で発生するだけでなく、コインの所有者が変わり、投資家間で取引されるため、内部的にも発生します。

- 私たちは、Realized Cap HODL ウェーブを利用して、長期投資家から投機家へ (そして再び投機家に戻る) 資本の回転を追跡するツールを開発します。

- これを NUPL バリアントから設計された XNUMX 番目の指標と組み合わせます。両方の指標は、市場が過去の流通サイクルと比較してどの位置にあるかをマッピングするのに役立ちます。

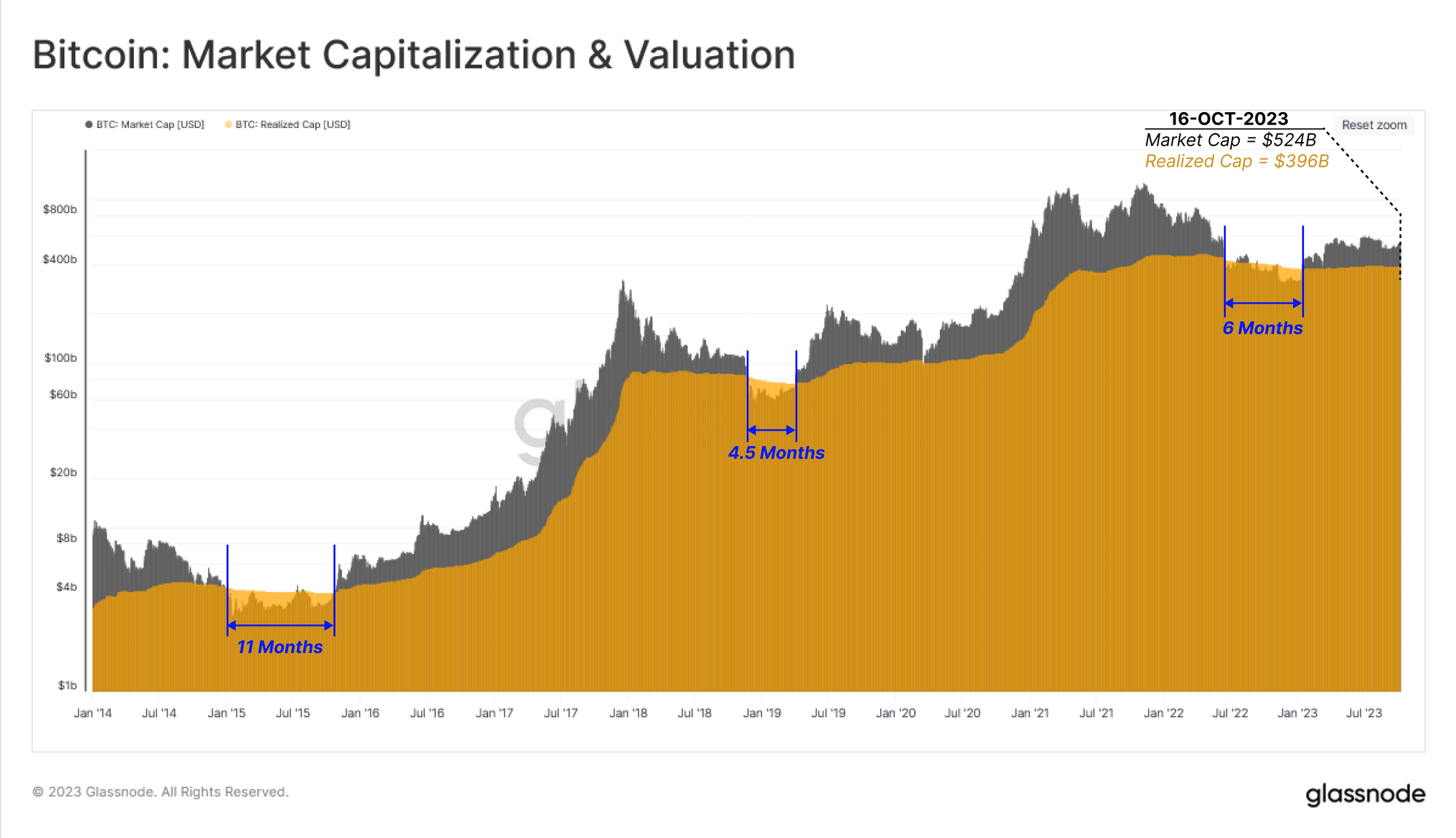

従来の株式市場と商品市場は以下に依存する傾向があります。 時価総額 資産の主要な評価ツールとして。 デジタル資産市場では、オンチェーン データから派生した代替指標として知られる指標があります。 実現キャップ (詳細はこのレポートで). 実現された上限は、最後に所有者が変わった時点での供給内の各ユニットの取得コストを集計します。 これにより、優れたシグナルが提供され、資産に投資された資本のより信頼性の高い概算が得られます。

この版では、デジタル資産市場における資本回転テーマの探求を続けます(先週を参照) WOC 41)。 しかし今週、私たちは焦点を社内に移し、市場サイクルの進行に伴ってビットコイン保有者ベース内でコインがどのように所有者を変えるプロセスをレビューします。

以下のチャートは、ビットコインの時価総額と実現キャップを比較しています。 時価総額が実現上限を下回るのは、弱気市場の最も深いドローダウン時にのみ発生します。 これらの非常に苦痛な期間を除けば、市場の歴史の大部分には実現上限を超える時価総額取引が含まれており、市場が全体として含み益を保持していることを示唆しています。

時価総額は、6 年下半期の 2022 か月間、実現上限を下回りましたが、その後、実現上限の 524 億ドルに対して、396 億ドルまで回復しました。

実現した上限は、コインの所有者が変わり、取得価格を下げるために再評価されるため、弱気市場では頭打ちになるか、わずかにドローダウンする傾向があります。 このプロセス中に、それらは徐々に長期投資家のウォレットに移行し、そこで成熟し始めます(長期間休眠状態になります)。

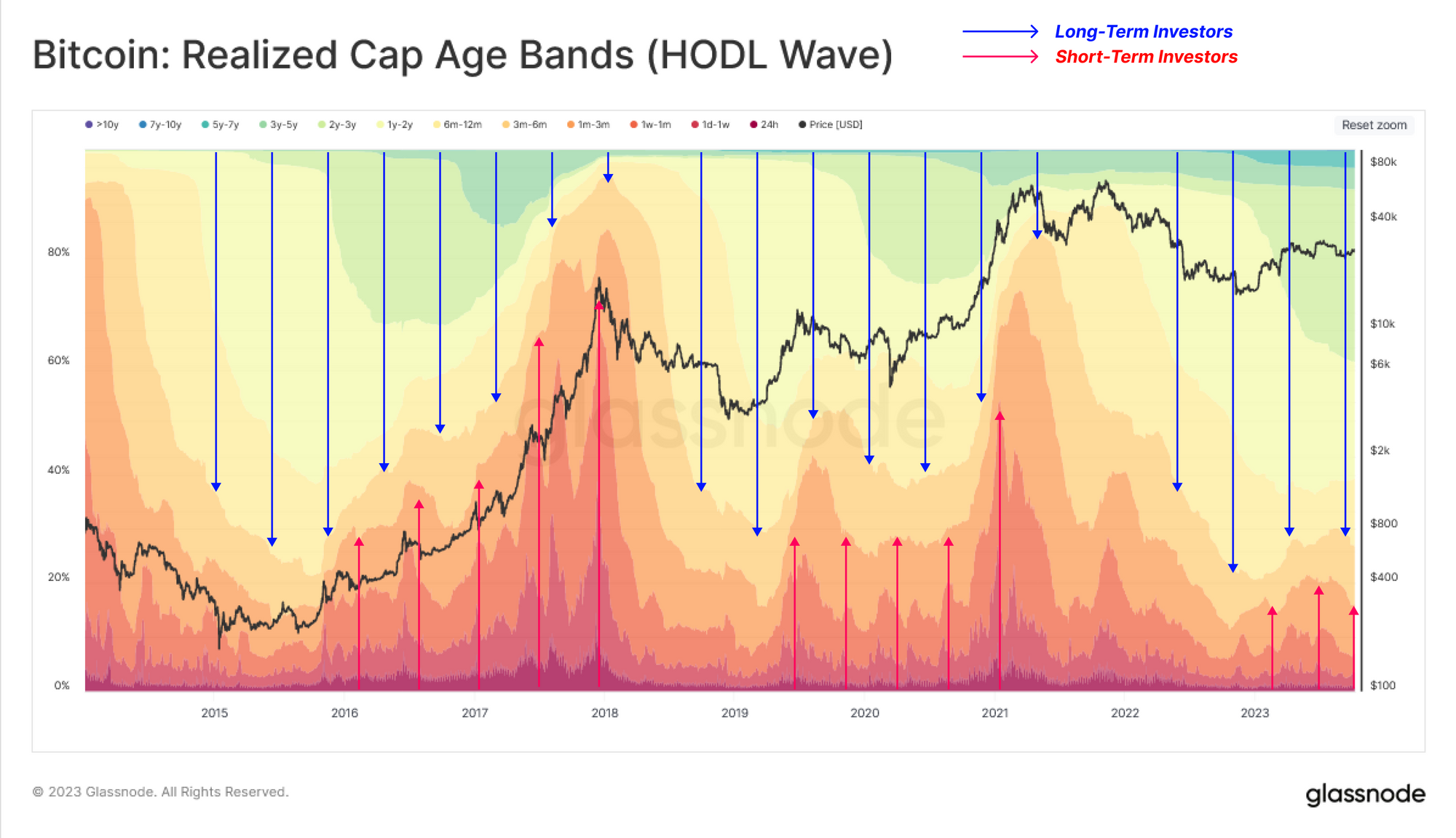

この傾向は次のように説明できます。 HODL ウェーブを実現、 年齢コホートごとの富の分布の変化を示しています(実現上限のパーセントとして)。 このツールは、投資家間で資本が循環するにつれて、市場における需要と供給の力の変化を視覚化します。

- ???? 市場の上昇トレンド中 古いコインは使用され、長期保有者から新しい投資家に譲渡されます (暖かいバンドは拡大し、冷たいバンドは収縮します).

- 🔴 市場下落トレンド時 投機家は興味を失い、徐々にコインを長期保有者に移す (冷たいバンドは拡張し、暖かいバンドは収縮します)。

現在、市場はこれら 2016 つの投資家グループの間で均衡に達しており、市場への新規投資家の流入(需要側)がわずかに増加しています。 これは、市場が大幅な弱気相場のドローダウンから回復しようとしていた2019年とXNUMX年の両方に見られた状況に似ています。

また、個々の年齢層を分離して、短期投資家と長期投資家の間の資本ローテーションに最もよく対応するグループを特定することもできます。

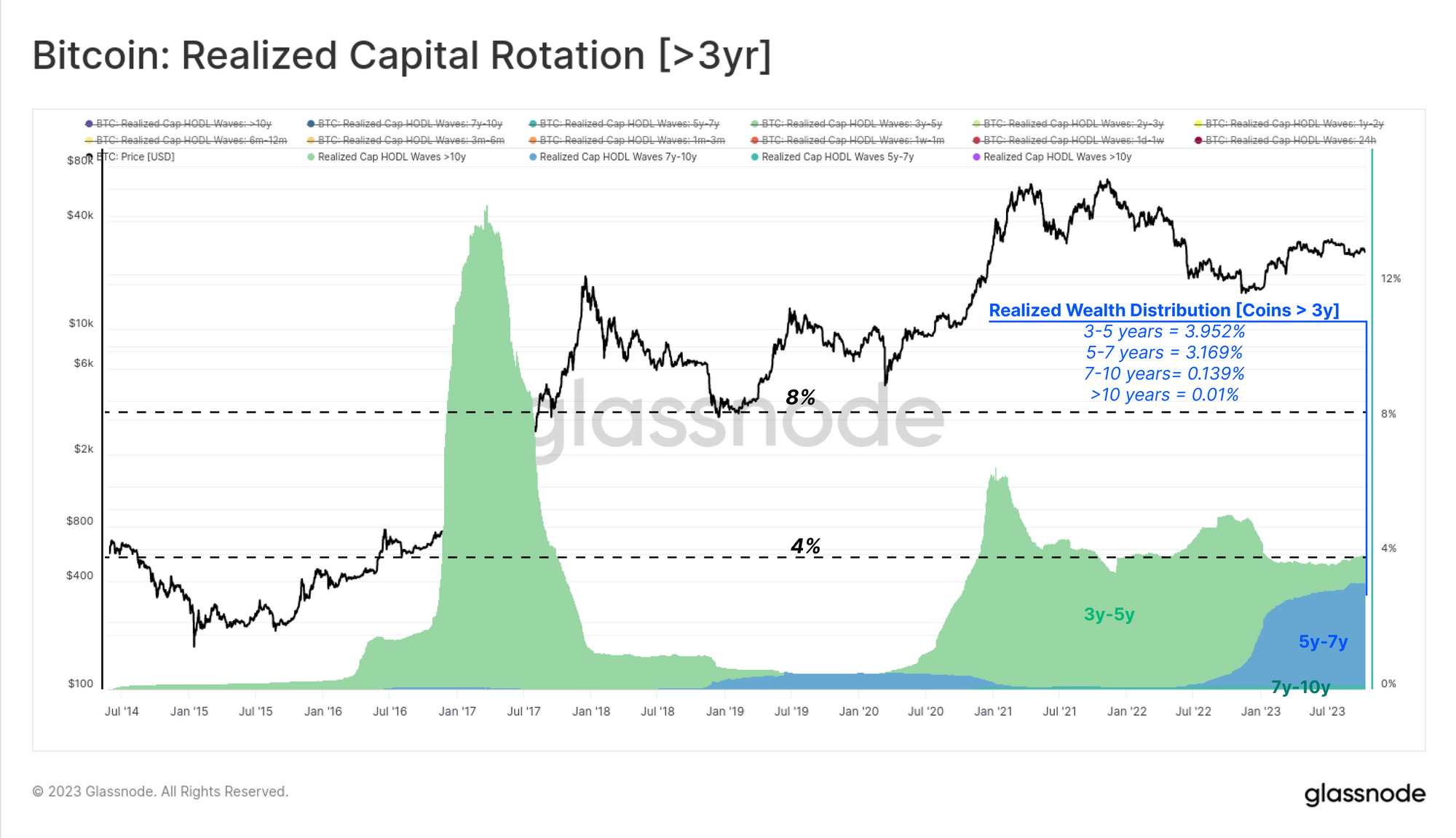

最初に、一般に市場サイクルの影響を受けにくい年齢帯、つまり通常少なくとも 3 年間休眠状態のコインを見ていきます。 これは、このコホートがビットコインで保有されている総資産の比較的小さなシェア(<5%)を保持していることに注目することで正当化できます。 このグループのほとんどのコインは 3 年から 5 年の範囲に分類され、2018 年から 20 年の期間に取得されたことを示唆しています。

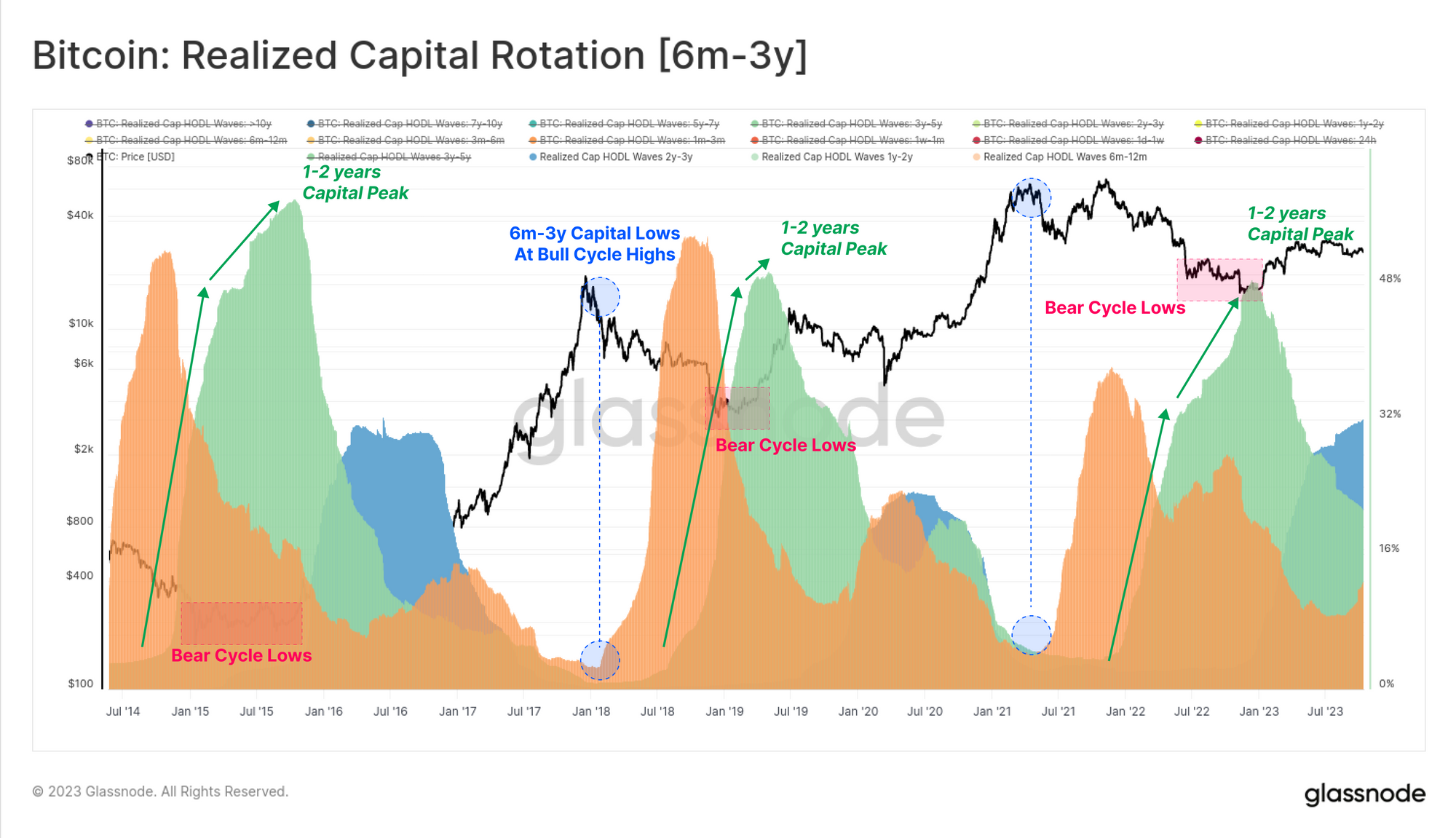

次に、2020年から23年のサイクル中にアクティブだった長期投資家のうち、サイクルに敏感なサブセットについて検討します。 これらのコインは6万年から3年前のもので、このコホートの保有量は歴史的に、それぞれ弱気市場の安値と強気市場の高値に合わせて最大値と最小値に達しています。

1~2 歳の範囲内に保持されている資本のピーク🟢 は、高い有罪判決を受けた人々による蓄積率が最高となる弱気市場の最も深い地点と一致することが多く、市場の下限を確立しようと努めています。 逆に、このコホートが保有する資本は、最大の分配圧力を及ぼし、最終的には流入する需要を圧倒するため、強気市場の最高値付近で最小値に達します。

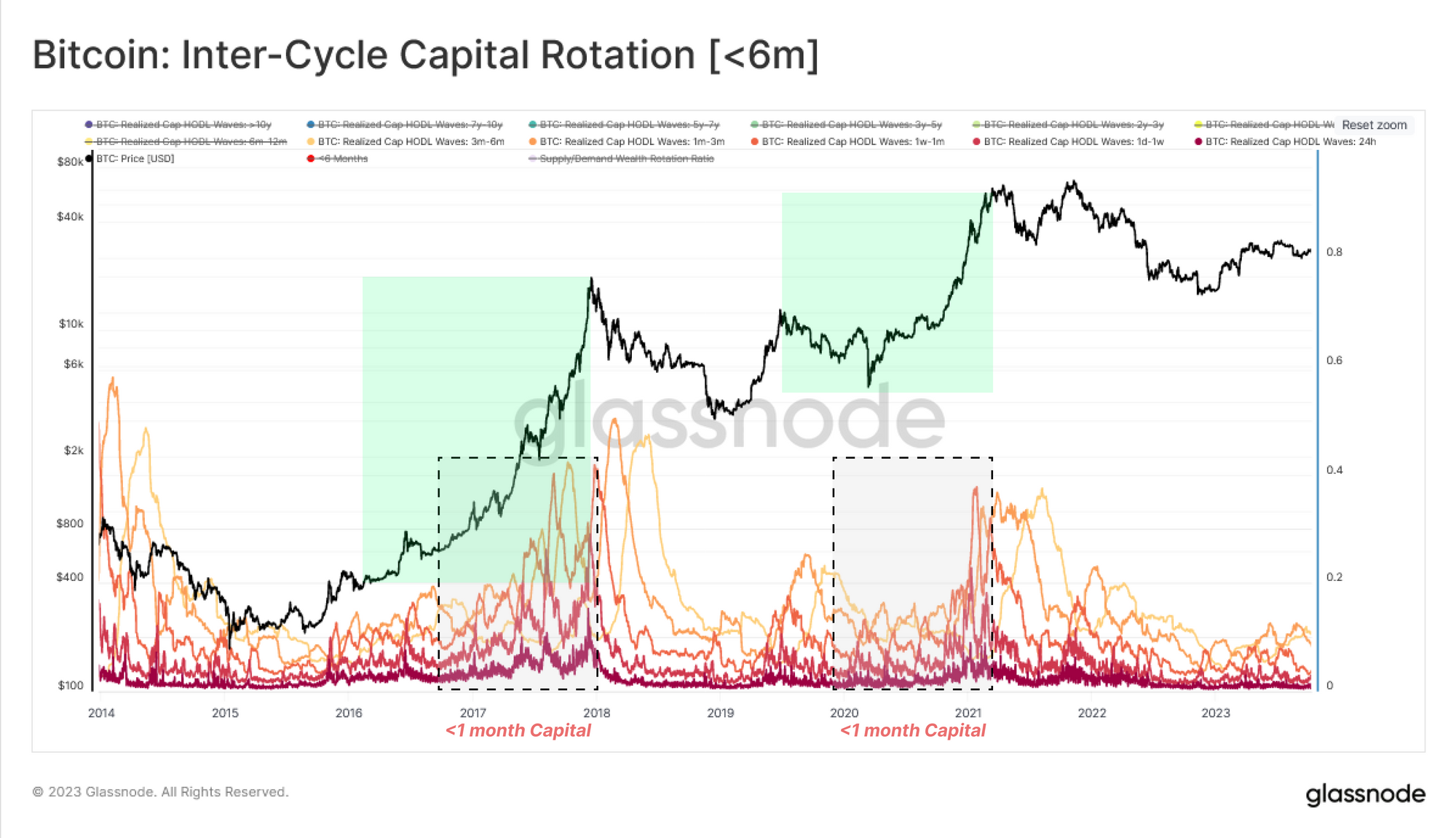

最後に、短期投資家と投機家に起因する最年少年齢層コホートを見ていきます。 これらのバンドは需要の流入とより密接に関係しており、最近所有者が変わって活発に取引されているコインです。 これらの年齢層は 6 万~3 歳のコホートとは逆に動き、上昇トレンド (新規購入者) の時期には拡大し、資産への関心と活動が薄れるにつれて弱気市場の時期には縮小します。

1 か月未満のコホートは特に応答性が高く、これら 1 つのグループの「中間」の行動に近似するために、2 年~XNUMX 年のバンドに対抗するのに適したものであることに注目します。

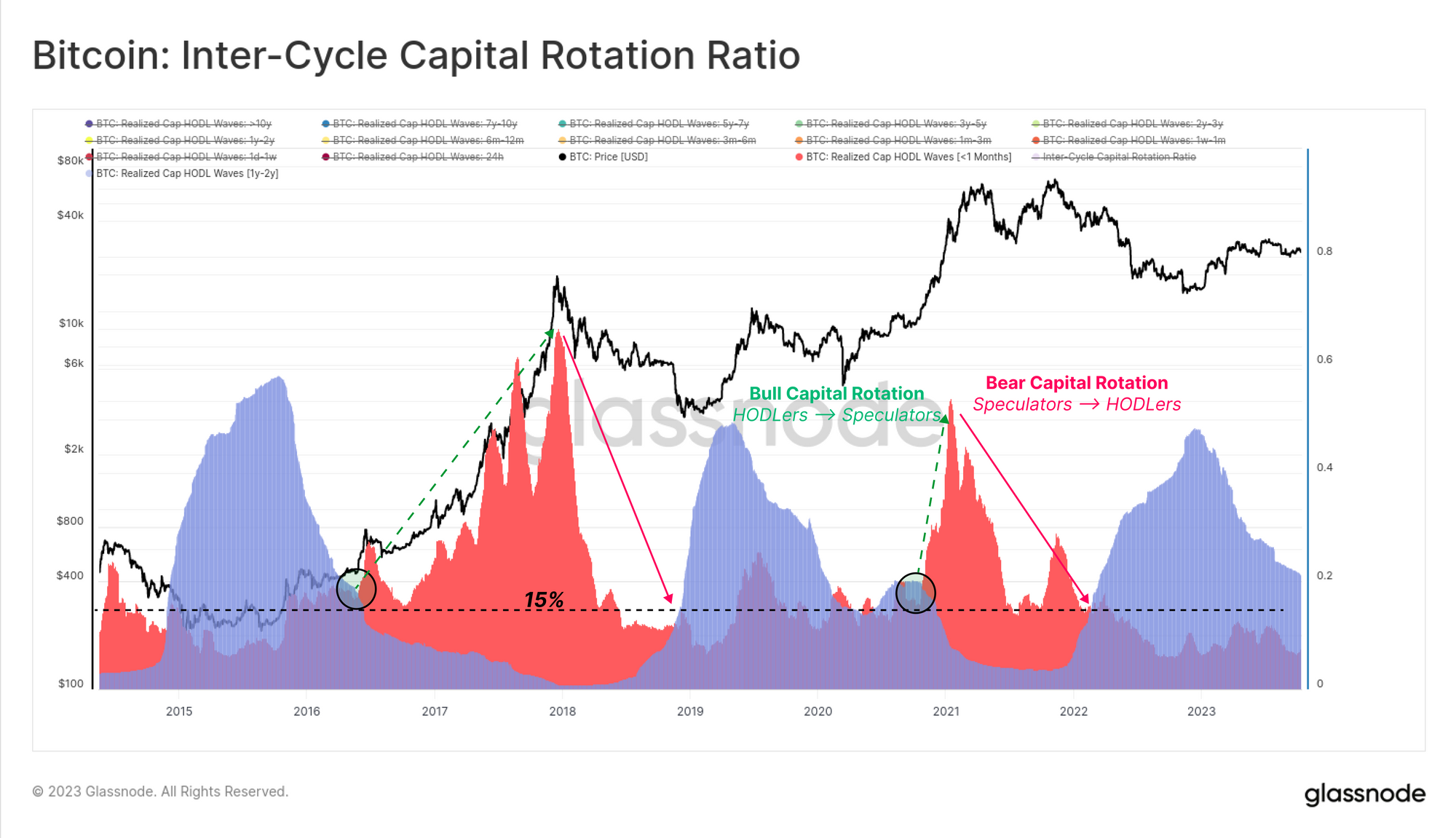

この資本回転プロセスを、市場を動かす傾向にある XNUMX つの主要なコホートに統合できるようになりました。

- 短期指標 [<1 か月] 🔴 過去 30 日間に実現された資本または富の部分が移動しました。 このコホートは、市場に新たな資金を投入する新規投資家など、需要側に密接に対応しています。

- 長期指標 [1~2年]🔵 供給のこの部分は、弱気市場の底形成段階でピークに達します。 このコホートは、弱気市場中に蓄積され、弱気市場全体を通じて保持された長期的で価格に敏感な投資家を表しています。

弱気相場では長期指標が膨れ上がり、BTC資本の15%以上を保有します(また、短期指標を大きく上回って取引されます)。 この構造は、市場における蓄積/保有確信の優位性を示しています。

この力関係は、新しい資本が市場に流入し、長期保有者に出口流動性を提供し、短期指標をより高く(そして長期指標を上回って)押し上げたときに終了します。 このパターンは、強気市場で価格が上昇し注目を集めるにつれて、買い側の圧力が拡大することを表しています。

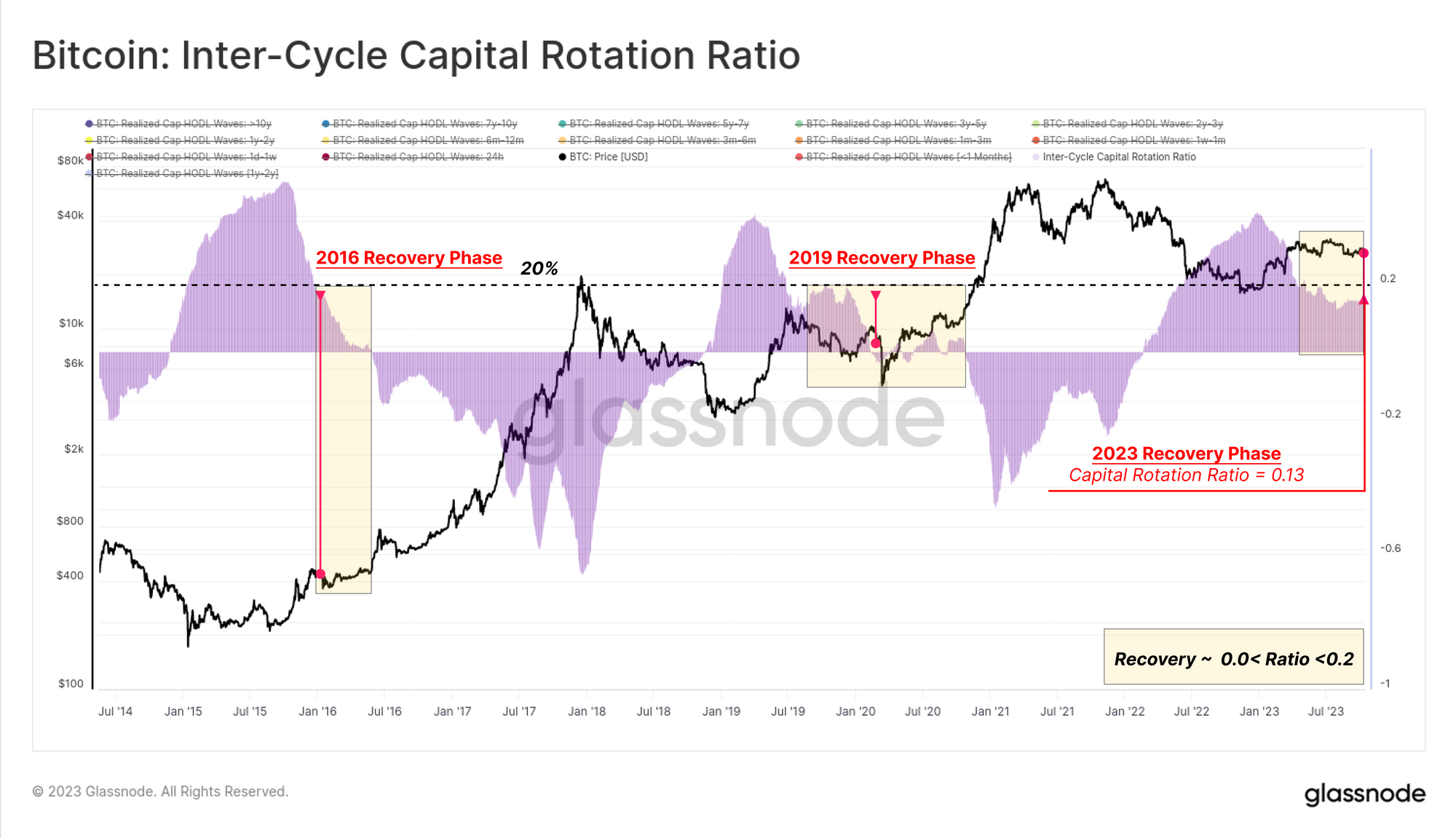

この調査の結論として、これら 1 つの指標の差 (2 年~1 年マイナス XNUMX 百万年未満) を測定して、長期 (供給) プレーヤーと短期 (需要) プレーヤー間の資本回転に基づいて市場の現在の状況をマッピングできます。

この サイクル間資本回転率 🟪 は下に表示されており、現在 13% のレベルで取引されており、これは 2016 年と 2019 年に見られたレベルと同様です。これは、ビットコインの供給が依然として HODLer コホートによって強く支配されていることを示しており、現在、超多数のコインが生後6か月以上。

投資家の苦痛を大きくする

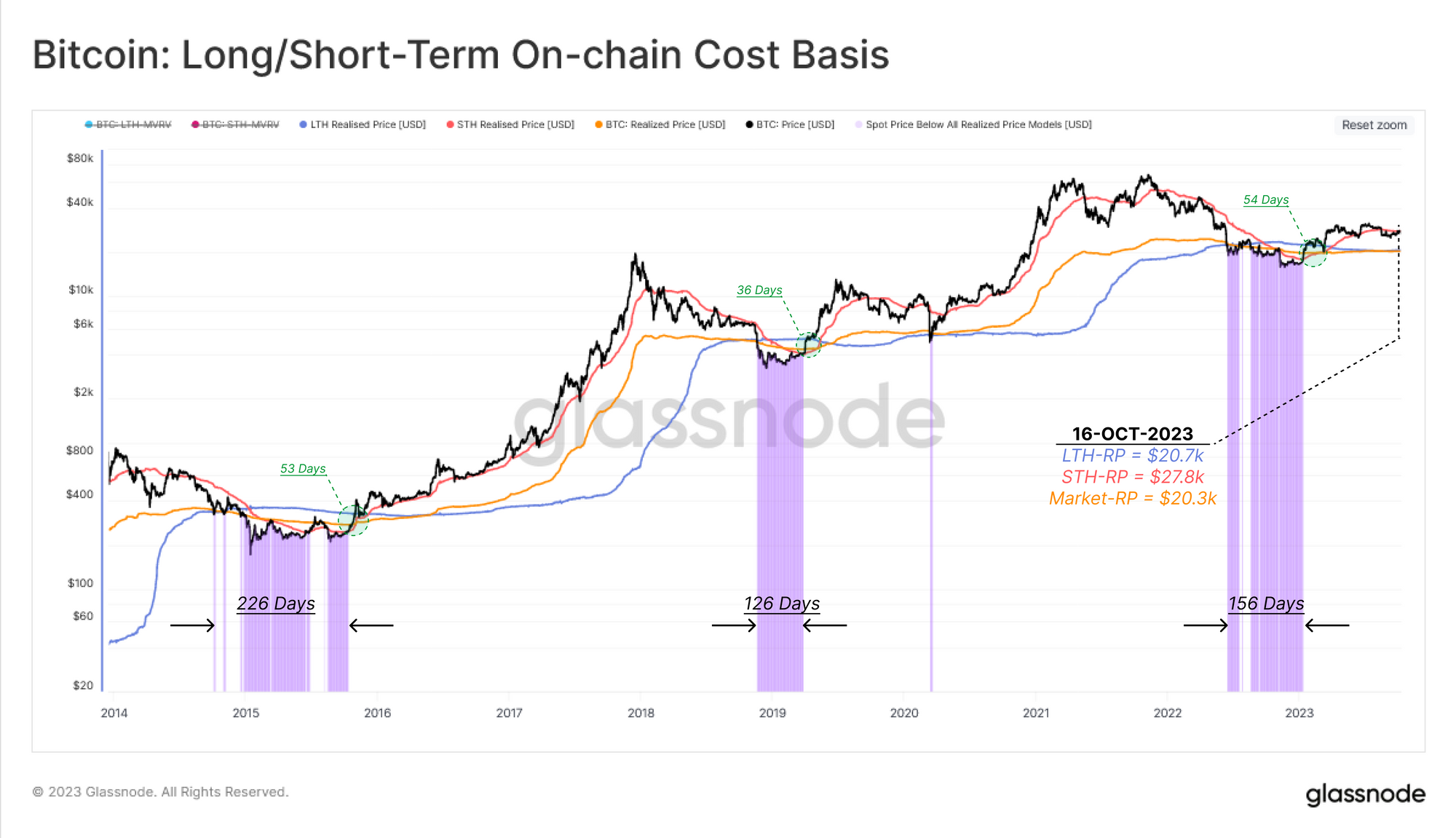

資本回転の「時間」要素を図示したので、このレポートの第 XNUMX 部では、既存の投資家に対する財務的圧力という別の次元でこれをモデル化することに専念します。 次の XNUMX つのコホートに対してオンチェーンのコストベースのモデルを活用します。

- 短期保有者 🔴

- 長期保有者 🔵

- 市場全体🟠

スポット価格が各コホートの平均コスト基準を大幅に上または下に逸脱しているため、これはそれぞれ利益確定のインセンティブが増大していると考えることができ、ポジションが水面下にある場合はパニック売りを行う可能性があります。

以下のチャートは、スポット価格が XNUMX つのコホートすべてのコスト基準を下回って取引されている期間を示しており、市場全体で深刻な経済的苦痛が発生しているゾーンを示しています。

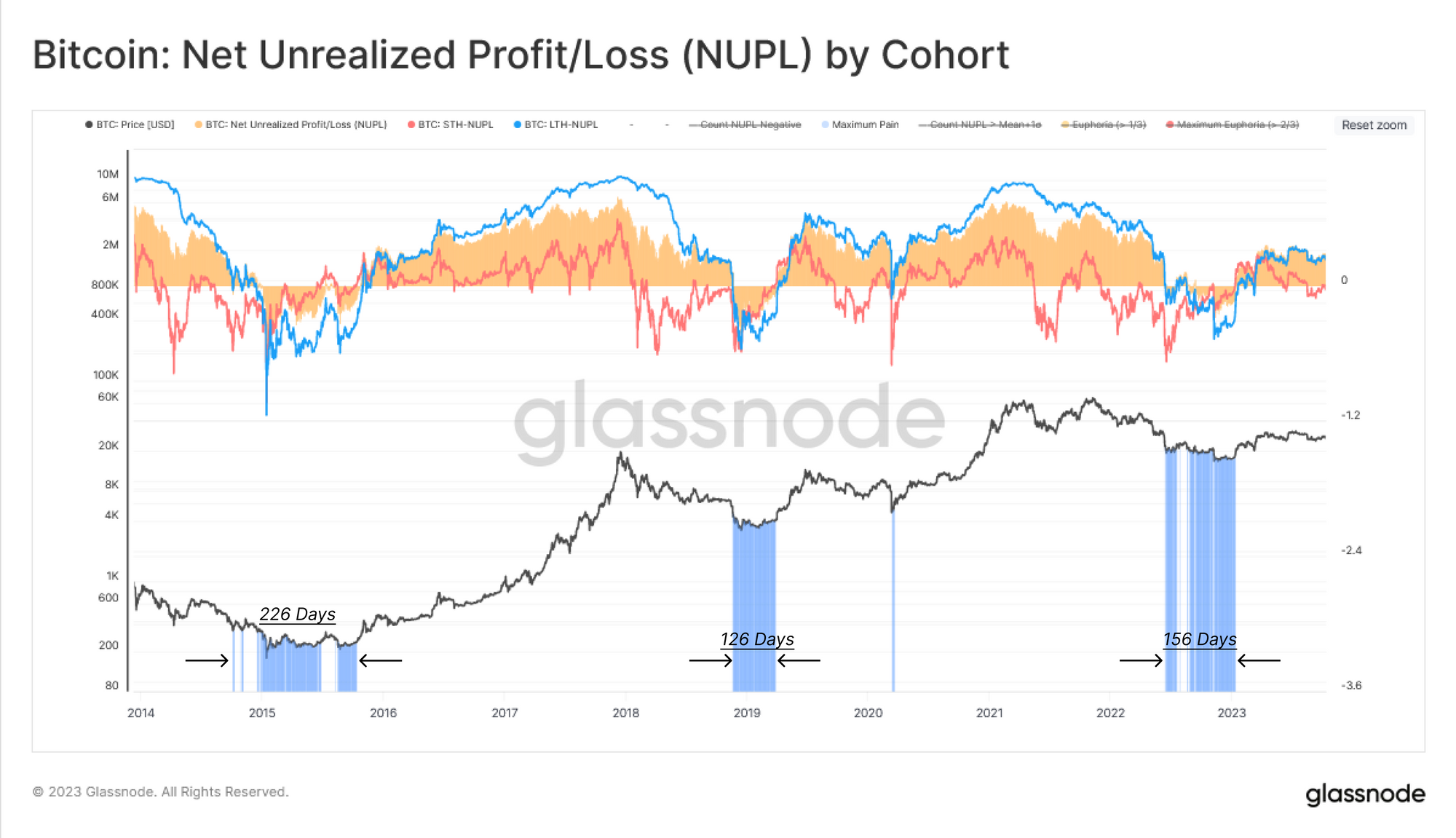

未実現損失を定量化するもう XNUMX つのツールは、 純未実現利益/損失(NUPL) メトリック。 このツールは、特定のコホートが平均して含み損 (NUPL<0) または含み利益 (NUPL>0) を抱えているかを示します。

市場全体と長期保有者のNUPLの両方が現在プラスであり、平均的な投資家が利益を得ていることを示しています。 しかし、短期保有者の場合、コスト基準は 27.8 ドルにとどまっており、その結果、STH-NUPL は中立値をわずかに上回る水準で取引されています。 これらのアクティブな投資家は損益分岐点に近づいており、28ドルの水準が市場にとって重要な決定点であることを示唆しています。

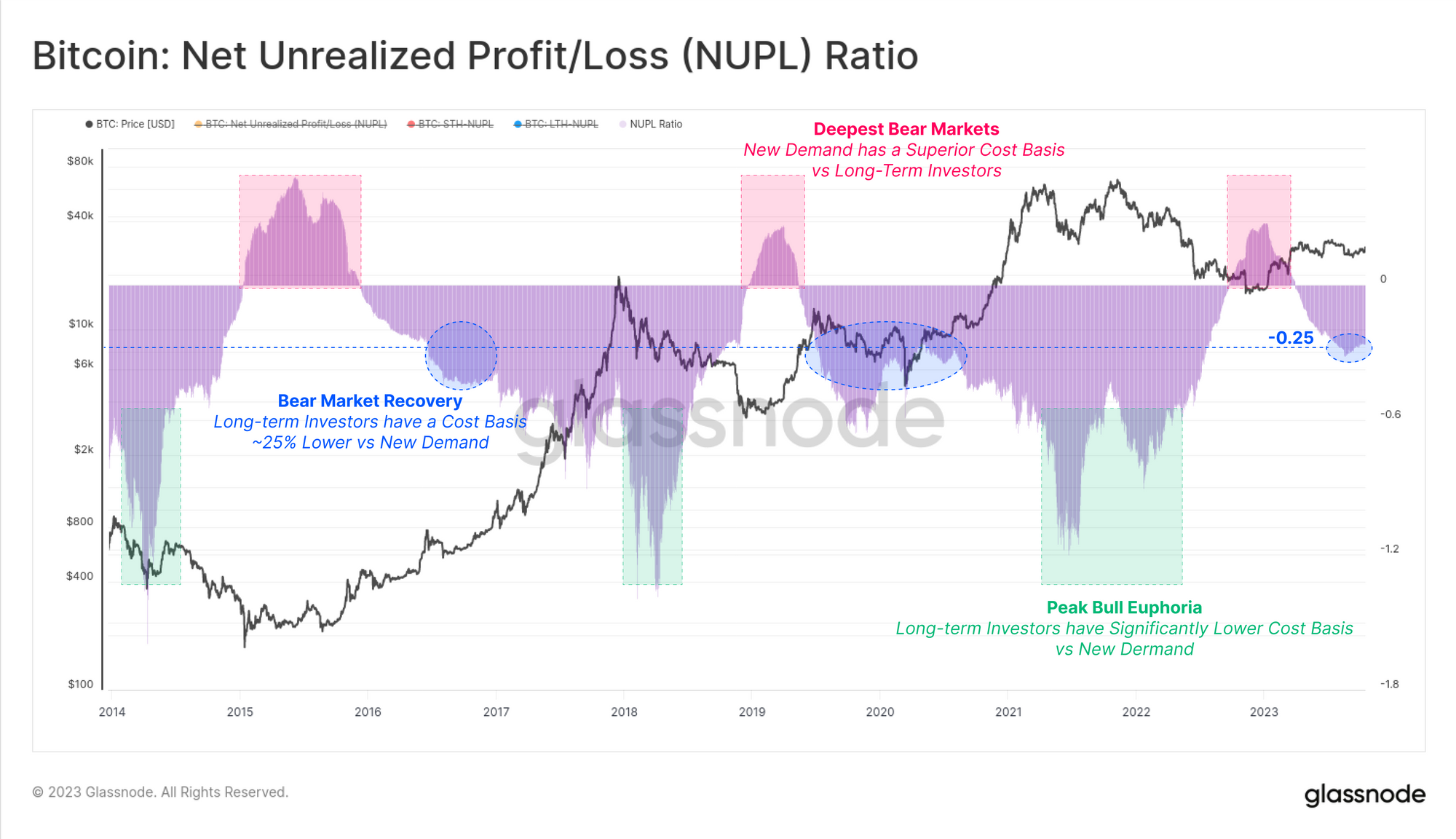

上記の Realized Cap HODL 波形分析と同様の方法で、長期と短期の NUPL メトリクスの差を再度取得して、これらのコホート間の財務圧力 (または利益インセンティブ) を比較します。

この NUPL 比率 🟪 は、既存の供給 (長期投資家) と新規需要 (短期投資家) の要素の偏りに基づいて、市場サイクルをナビゲートするための洞察力に富んだ指標を提供します。 の NUPL 比率 0.25年第3四半期には-2023の範囲に入ったが、これも2016年と2019年の時期と同様であり、典型的な弱気相場の回復局面である。

まとめ

このレポートでは資本の回転というテーマをさらに詳しく取り上げましたが、今回はビットコイン保有者ベース内での取引のデメリットに焦点を当てました。 当社は、実現キャップの年齢帯内で利用可能な強力なツールのセットと、サイクル全体の資本回転を最もよく表す個別のサブグループを利用します。

長期投資家と短期投資家が保有する富の差を測定することで、需要と供給の力の満ち引きをモデル化できます。 このことから、現在の市場構造は大規模な弱気市場からの回復段階に非常によく似ており、2016 年と 2019 年の両方に類似していることがわかります。

免責事項: このレポートは投資アドバイスを提供するものではありません。 すべてのデータは、情報および教育目的でのみ提供されます。 ここで提供される情報に基づいて投資判断を下すことはなく、投資判断はお客様ご自身の責任で行ってください。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://insights.glassnode.com/the-week-onchain-week-42-2023/

- :持っている

- :は

- :not

- :どこ

- $UP

- 1

- 視聴者の38%が

- 1M

- 2000

- 2016

- 2019

- 2022

- 2023

- 25

- 30

- 8k

- a

- 上記の.

- 累積された

- 累積

- 取得

- 買収

- 越えて

- アクティブ

- 積極的に

- アクティビティ

- 急性

- 高度な

- アドバイス

- 再び

- 年齢

- 歳

- 集計

- 整列した

- 整列

- すべて

- また

- 代替案

- an

- 分析

- および

- 別の

- どれか

- 近似

- です

- AS

- 資産

- 資産

- At

- 試みる

- 注意

- 引き付ける

- 利用できます

- 平均

- バック

- BAND

- ベース

- 基礎

- BE

- くま

- 弱気市場

- 弱気相場の底

- 弱気市場

- さ

- 以下

- BEST

- の間に

- バイアス

- Bitcoin

- ビットコインの供給

- 両言語で

- ボトム

- BTC

- ブル

- 強気市場

- 焙煎が極度に未発達や過発達のコーヒーにて、クロロゲン酸の味わいへの影響は強くなり、金属を思わせる味わいと乾いたマウスフィールを感じさせます。

- 購入

- バイヤー

- by

- 缶

- キャップ

- 資本

- 変化する

- 変更

- 変化

- チャート

- 密接に

- コホート

- コイン

- 商品

- 比較します

- 比べ

- コンポーネント

- コンポーネント

- 結論

- 結論

- 条件

- デメリット

- 検討

- 続ける

- 縮小することはできません。

- 逆に

- 有罪判決

- 対応する

- 費用

- コストベース

- カウンターパート

- カップル

- カバー

- 電流プローブ

- 現在

- サイクル

- サイクル

- データ

- 日

- 決定

- 決定

- 専用

- 深い

- 需要

- 描く

- 展開する

- 派生

- 説明する

- 設計

- 開発する

- 違い

- デジタル

- デジタル資産

- 次元

- 表示される

- ディストリビューション

- ありません

- 支配

- 支配的

- ドライブ

- 落とした

- 間に

- ダイナミック

- 各

- エディション

- 教育の

- 終了

- 入力されました

- 入る

- 平衡

- 株式

- 確立する

- 最終的に

- 既存の

- 出口

- 詳細

- 拡大

- 拡大

- 探査

- 非常に

- 秋

- ファイナンシャル

- 床

- フロー

- 流れ

- フォーカス

- 焦点を当て

- 軍隊

- 形成

- 新鮮な

- から

- 一般に

- グラスノード

- 徐々に

- グループ

- グループの

- 成長

- 半分

- ハンド

- 持ってる

- he

- ヒーロー

- 助け

- こちら

- ハイ

- より高い

- 最高

- 高値

- 歴史的に

- history

- HODL

- HODLウェーブ

- 保有者

- ホルダー

- 開催

- ホールディングス

- 保持している

- 認定条件

- しかしながら

- HTTPS

- 識別する

- 説明する

- 重要

- in

- 誘因

- 含めて

- 示す

- を示し

- 示します

- インジケータ

- インジケータ

- 個人

- 情報

- 洞察力のある

- 関心

- 内部で

- に

- 投資

- 投資

- 投資家

- 主要株主

- 関与

- 分離された

- IT

- ただ

- 既知の

- 姓

- 最低

- レベル

- レベル

- 活用します

- 流動性

- 長期的

- 長期保有者

- 長期保有者

- より長いです

- 見て

- 失う

- 損失

- 下側

- 安値

- 主要な

- 大多数

- 方法

- 地図

- 市場

- 時価総額

- 市場の構造

- マーケット

- 成熟した

- だけど

- 計測

- メトリック

- メトリック

- 真ん中

- 移動します

- 最小

- モデリング

- モデル

- 月

- 他には?

- 最も

- 移動

- ずっと

- ナビゲート

- 近く

- 普通

- 新作

- より新しい

- いいえ

- 注意

- 注記

- 今

- NUPL

- of

- オファー

- 頻繁に

- 古い

- 古い

- on

- オンチェーン

- チェーン上のデータ

- の

- or

- その他

- 私たちの

- でる

- 自分の

- 痛み

- 痛みを伴う

- パニック

- 部

- 特定の

- 特に

- 過去

- パターン

- ピーク

- パーセント

- 期間

- 期間

- 相

- プラトン

- プラトンデータインテリジェンス

- プラトデータ

- プレーヤー

- ポイント

- ポイント

- 位置

- 正の

- 強力な

- 圧力

- ブランド

- 価格、またオプションについて

- 主要な

- プロセス

- プロ

- 利益

- 利益

- 進捗

- 提供します

- 提供

- は、大阪で

- 提供

- 目的

- 押す

- Q3

- ラリー

- 範囲

- 価格表

- 達した

- 達します

- 実現

- 最近

- 回復する

- 回復

- 関連する

- 相対

- 相対的に

- 信頼性のある

- 頼る

- 残り

- 残っている

- レポート

- 表し

- 似てる

- それぞれ

- 責任

- 反応する

- 結果として

- レビュー

- s

- 二番

- 見て

- 売る

- セッションに

- シェアする

- シフト

- シフト

- シフト

- ショート

- 短期

- 表示

- 作品

- 側

- シグナル

- 重要

- 同様の

- 類似

- から

- 座っ

- 小さい

- もっぱら

- 費やした

- Spot

- start

- Status:

- 強く

- 構造

- 勉強

- 適当

- 優れた

- 供給

- 需要と供給

- 取る

- 傾向がある

- より

- それ

- 首都

- 情報

- アプリ環境に合わせて

- テーマ

- ボーマン

- 彼ら

- この

- 今週

- 三

- 全体

- 時間

- 〜へ

- ツール

- 豊富なツール群

- トップス

- トータル

- に向かって

- 追跡する

- トレード

- 取引

- トレード

- トレーディング

- 転送

- 転送

- トレンド

- 順番

- 2

- 典型的な

- 一般的に

- 水中

- 単位

- 未実現損失

- 活用する

- 活用

- 評価

- 値

- 非常に

- 、

- vs

- 財布

- 暖かい

- ました

- ウェーブ

- 波浪

- we

- 富

- 週間

- ウィークス

- WELL

- した

- いつ

- which

- 誰

- より広い

- 意志

- 以内

- ワーキング

- 年

- 年

- 貴社

- 最年少

- あなたの

- ゼファーネット