- כמה משוק שערי הדולר נסחר כעת מול קרנות הפד ("EFFR")?

- אנחנו עוברים על הנתונים ומגלים שזה מאוד תלוי איך אתה מודד אותם!

- Clarus, ורוב המשתתפים בשוק, מגלים ש-DV01 הוא המדד המדויק ביותר עבור מוצרי Rates.

זהו המשך לבלוג RFR Adoption שכתבתי בנובמבר:

בבלוג ההוא, ציינתי שנראה שקרנות הפד מסתדרות בערך 10% משוק הדולר (לא כולל ליבור, שהמשיכה להדפיס בגודל גדול יחסית כל חודש בשנת 2022).

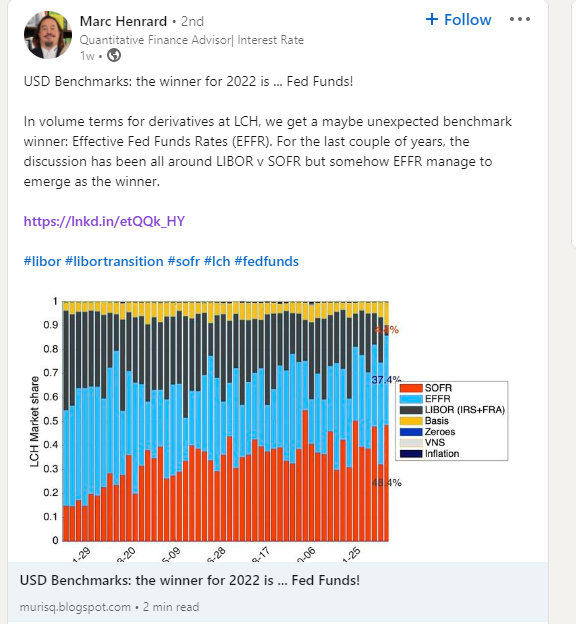

עם זאת, בשבוע שעבר שמתי לב לפוסט הבא של Linkedin שעורר את עניין שלי:

חשבתי שעלי להציג את נתוני Clarus שלנו על Fed Funds ו-SOFR כדי לראות אם נוכל לשפוך אור על הנתונים.

נתונים רעיוניים OTC

בואו נתחיל פשוט. כיצד התפתחו לאחרונה הסכומים הרעיוניים של קרנות הפד ו-SOFR?

מראה;

- סכומים רעיוניים של OIS מסולק בכל חודש בארבע השנים האחרונות.

- אלה הם רעיונות OTC בלבד - כלומר הם אינם כוללים חוזים עתידיים.

- הערה, SOFR קיים ומאז אנחנו כותבים על זה בבלוג יולי 2018. למרות שזו מחשבה קצת מוזרה שאכתוב בבלוג על SOFR במשך חמש שנים לפני שה-LIBOR ייפסק למעשה, זה גם אומר שצריך להיות לנו עכשיו סוחרים בשוק שאולי רק אי פעם נסחרו ב-RFR...!

- אנו יכולים לראות כי על בסיס רעיוני, שוק קרנות הפד היה פעיל ביותר ברבעון הראשון של 1, עם נפחים עולים על ה-SOFR בכל חודש.

- ככל שהשנה התקדמה, נראה שהיה יחסית פחות מסחר בטווח הקצר ו-SOFR השתלט שוב.

- עם זאת, במשך השנה כולה, הסכום הרעיוני של קרנות הפד שסולקו אכן היה גבוה מ-SOFR: 83.6 טריליון דולר בקרנות הפד משחק 77.8 טריליון דולר ב-SOFR במשך השנה כולה.

- רק לציין שהנתונים האלה מגיעים מהמק"ס עצמם, אז הרעיונות האלה הם בגודל מלא, אין שום סיבוכים סביב גדלי סחר בלוק וכו'. גדלים מלאים נחשפים. (מה שגם מאפשר לי להזכיר את זה לקוראים שלנו ספי בלוק וקיפ ישתנה השנה בנתוני SDR).

זה תואם לחלוטין את הפוסט שהוזכר בעבר בלינקדאין, אבל נראה שהוא מתנגד לניתוח שלנו עבור מחוון אימוץ RFR (דרך אגב נתונים חדשים בקרוב!). מה נותן?

נתונים OTC DV01

כפי שקוראים רגילים מודעים ללא ספק, אנו יוצרים את מחוון אימוץ RFR של ISDA-Clarus באמצעות נתוני DV01. אנחנו שואבים את זה מ ניתוח קלרוס, בשילוב עם פיצול בגרות לטנורים סטנדרטיים מהמק"ס עצמן.

בעוד שאנו מתרכזים בעיקר במדדי DV01 אלה, במציאות מתברר שהרבה ניתוחים ניתנים להחלפה בין אם מדובר במגמות בסכומים רעיוניים ובין אם מדובר במגמות בסכומים של DV01. עם זאת, עבור OIS שאושר על ידי OTC בשנת 2022, המגמות היו שונות לחלוטין על בסיס רעיוני ועל בסיס DV01.

ראשית, התרשים:

מראה;

- DV01 כמויות של USD OIS מסולק בכל חודש בארבע השנים האחרונות.

- התרשים הזה נראה שונה מאוד מהקודם!

- SOFR שלטה בכמות הסיכונים הנסחרים כמוצר OIS מאז אוגוסט 2021.

- כמות ה-DV01 הנסחרת מול קרנות הפד תנודתי מאוד.

- מעניין לציין את זה במרץ 2022 בולט ככמות הסיכון הגדולה ביותר של SOFR שבוצעה אי פעם במוצרי OTC.

- ציינו בעבר שהכמות הגדולה ביותר של SOFR DV01 בוצעה על פני השוק - כלומר כולל חוזים עתידיים - היה בספטמבר 2022. משהו קורה שם עם חודשי רול IMM, מכיוון שיותר מסחר בחוזים עתידיים עבר הרחק מדולרים ואל חוזי SOFR IMM ל-3 חודשים.

- תרשים OTC זה גורם לאימוץ SOFR להיראות חזק מאוד. והוא מאוד תואם להודעה לעיתונות של LCH של סוף השנה, שציינה:

2022 הייתה גם שנה משמעותית עבור SwapClear לפני ההמרה של ליבור בדולר ארה"ב ל-SOFR ברבעון השני של 2 - עם יותר מ-2023% מכל סיכון ההחלפה החדש של דולר ארה"ב שסולק על ידי SwapClear כעת מבוסס SOFR.

שיא נפחי ניקוי ב- LCH עם צמיחה בין שירותים ואזורים; הרחבת ההיצע לשוק הנגזרים הלא מסולקים

שוק כולל

לבסוף, מ CCPView, ראוי לציין עד כמה סיכון ה-OIS הן על פני חוזים עתידיים והן במוצרי OTC, נסחר כעת. זה נמדד על ידי DV01:

עם קצת (הרבה?) סיכון ליבור דולר עדיין להרים למעבר , מספרים אלו צפויים לטפס גבוה יותר במהלך 2023.

לסיכום

- הנתונים מאחורי מעבר LIBOR חשובים אך יכולים להיות מורכבים.

- אנו שואפים לספק שקיפות רבה ככל האפשר מבלי לשעמם אנשים עם יותר מדי פרטים!

- כן, הרבה נסחרים רעיוניים בקרנות הפד ב-2022 בשווקי OTC.

- זה לא אומר שהמעבר מ-LIBOR מתרחש לקרנות הפד.

- SOFR שולט בכמות הסיכון הנסחרת בשווקי הדולר.

- זה עולה בקנה אחד עם מה שהמשתתפים בשוק והקוראים שלנו אומרים לנו. חשוב גם שהנתונים יגבו אותו!

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- Platoblockchain. Web3 Metaverse Intelligence. ידע מוגבר. גישה כאן.

- מקור: https://www.clarusft.com/are-fed-funds-the-latest-winner-from-benchmark-reform/?utm_source=rss&utm_medium=rss&utm_campaign=are-fed-funds-the-latest-winner-from-benchmark-reform

- 1

- 2021

- 2022

- 2023

- a

- אודות

- בנוגע לזה

- מדויק

- לרוחב

- פעיל

- למעשה

- אימוץ

- נגד

- קדימה

- תעשיות

- מאפשר

- כמות

- כמויות

- אנליזה

- ו

- סביב

- אוגוסט

- בסיס

- לפני

- מאחור

- בנצ 'מרק

- לחסום

- בלוג

- בלוגים

- משעמם

- כּוֹבַע

- שינוי

- תרשים

- קלארוס

- קרחת יער

- לטפס

- משולב

- לחלוטין

- מורכב

- להתרכז

- עִקבִי

- נמשך

- חוזים

- המרה

- לִיצוֹר

- נתונים

- תלוי

- נגזרים

- אחר

- שולט

- dv01

- כל אחד

- שלם

- וכו '

- אי פעם

- כל

- התפתח

- לְמַעֵט

- הרחבה

- מאוד

- הפד

- הבא

- חופשי

- החל מ-

- מלא

- כספים

- עתידים

- סחר עתידיים

- נותן

- הולך

- צמיחה

- גבוה יותר

- איך

- אולם

- HTTPS

- חשוב

- in

- כולל

- הודעה

- אינטרס

- IT

- גָדוֹל

- הגדול ביותר

- אחרון

- האחרון

- אוֹר

- סביר

- קו

- לינקדין

- נראה

- נראה

- מגרש

- עושה

- שוק

- שוקי

- בגרות

- max-width

- אומר

- למדוד

- מוּזְכָּר

- מדדים

- חוֹדֶשׁ

- חודשים

- יותר

- רוב

- חדש

- ניוזלטר

- ציין

- עִיוּנִי

- נוֹבֶמבֶּר

- מספרים

- הצעה

- OTC

- המשתתפים

- עבר

- אֲנָשִׁים

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- אפשרי

- הודעה

- להציג

- קודם

- קוֹדֶם

- קופונים להדפסה

- המוצר

- מוצרים

- התקדם

- לספק

- Q1

- Q2

- תעריפים

- הקוראים

- מציאות

- לאחרונה

- רפורמה

- אזורים

- רגיל

- יחסית

- הסיכון

- גָלִיל

- הפעלה

- נראה

- סֶפּטֶמבֶּר

- שירותים

- צריך

- משמעותי

- פָּשׁוּט

- since

- מידה

- גדל

- So

- כמה

- משהו

- במידה מסוימת

- בקרוב

- לפצל

- עומד

- התחלה

- חזק

- הירשמו

- החלפות

- מדבר

- השמיים

- הפד

- עצמם

- השנה

- מחשבה

- דרך

- בכל

- ל

- גַם

- סחר

- נסחר

- סוחרים

- מסחר

- מַעֲבָר

- שקיפות

- מגמות

- כתובת האתר

- us

- ש״ח

- נגד

- נדיף

- כרכים

- שבוע

- מה

- אם

- אשר

- בעוד

- מי

- יצטרך

- לְלֹא

- ראוי

- שנה

- שנים

- זפירנט