Hak Cipta@http://lchipo.blogspot.com/

Ikuti kami di facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Ikuti kami di facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Penting***Blogger tidak menulis rekomendasi & saran apapun. Semua bersifat pribadi

pendapat dan pembaca harus mengambil risiko sendiri dalam keputusan investasi.

pendapat dan pembaca harus mengambil risiko sendiri dalam keputusan investasi.

Terbuka untuk mendaftar: 12 Mei 2023

Tutup untuk mendaftar: 18 Mei 2023

Pemungutan suara: 22 Mei 2023

Tanggal listing: 01 Juni 2023

Modal Saham

Kapitalisasi pasar: RM215 juta

Total Saham: 500 juta saham

Kapitalisasi pasar: RM215 juta

Total Saham: 500 juta saham

CARG Industri (2019-2022)

1. Ekspor furnitur Malaysia: 7.63%

2. Ekspor furnitur rumah berbahan dasar kayu Malaysia: 7.13%

Perbandingan pesaing industri (PAT%)

Grup Sinergi: 8.56% (PE12.93)

1. Homeriz: 16.85% (PE6.53)

2. Hemat: 12.08% (PE38.75)

3. Pohuat: 11.95% (PE4.79)

4. Mobilia: 11.46% (PE10.41)

5. Lainnya: -3.43% hingga 10.52%

1. Ekspor furnitur Malaysia: 7.63%

2. Ekspor furnitur rumah berbahan dasar kayu Malaysia: 7.13%

Perbandingan pesaing industri (PAT%)

Grup Sinergi: 8.56% (PE12.93)

1. Homeriz: 16.85% (PE6.53)

2. Hemat: 12.08% (PE38.75)

3. Pohuat: 11.95% (PE4.79)

4. Mobilia: 11.46% (PE10.41)

5. Lainnya: -3.43% hingga 10.52%

Bisnis (TA 2022)

1. Jual furnitur siap rakit ke peritel online model penjualan B2B & B2C.

2. Fokus pada desain, pengembangan, dan penjualan furnitur rumah RTA (tidak mengatur, mengalihdayakan semua pekerjaan manufaktur)

3. Model salme B2B bermerek dengan merek pihak ketiga, B2C dapat berupa merek sendiri & merek pihak ketiga.

Pendapatan menurut Geo

1. Inggris: 42.4%

2. Uni Emirat Arab: 11.62%

3. AS: 39.01%

4. Lainnya: 1.63%

5. Malaysia: 5.34%

1. Jual furnitur siap rakit ke peritel online model penjualan B2B & B2C.

2. Fokus pada desain, pengembangan, dan penjualan furnitur rumah RTA (tidak mengatur, mengalihdayakan semua pekerjaan manufaktur)

3. Model salme B2B bermerek dengan merek pihak ketiga, B2C dapat berupa merek sendiri & merek pihak ketiga.

Pendapatan menurut Geo

1. Inggris: 42.4%

2. Uni Emirat Arab: 11.62%

3. AS: 39.01%

4. Lainnya: 1.63%

5. Malaysia: 5.34%

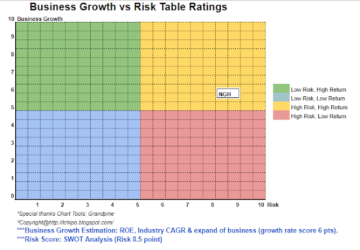

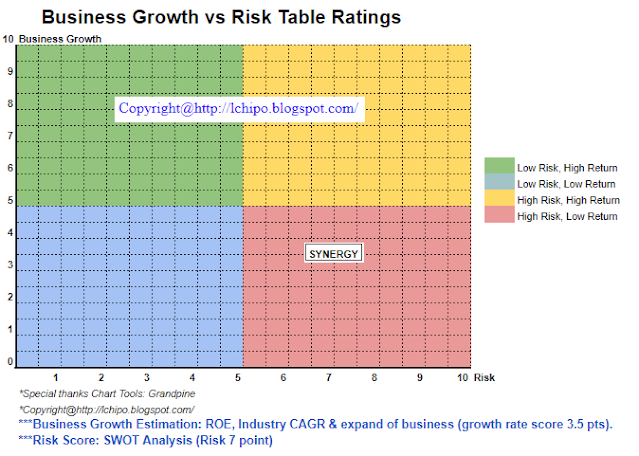

Mendasar

1.Pasar: Pasar Ace

2.Harga: RM0.43

3.Perkiraan P/E: 12.93 @ RM0.0332

4.ROE (Pro Forma III): 21.46%

5.ROE: 35.87% (FYE2022), 41.88%(FYE2021), 59.96%(FYE2020), 58.94%(FYE2019)

6.Aset bersih: RM0.28

7.Total utang terhadap IPO aset lancar: 0.766 (Hutang:74.595 juta, Aset Tidak Lancar: 54.733 juta, Aset lancar: 97.323 juta)

8. Kebijakan dividen: tidak ada kebijakan dividen formal.

9. Status Syariah: Ya

1.Pasar: Pasar Ace

2.Harga: RM0.43

3.Perkiraan P/E: 12.93 @ RM0.0332

4.ROE (Pro Forma III): 21.46%

5.ROE: 35.87% (FYE2022), 41.88%(FYE2021), 59.96%(FYE2020), 58.94%(FYE2019)

6.Aset bersih: RM0.28

7.Total utang terhadap IPO aset lancar: 0.766 (Hutang:74.595 juta, Aset Tidak Lancar: 54.733 juta, Aset lancar: 97.323 juta)

8. Kebijakan dividen: tidak ada kebijakan dividen formal.

9. Status Syariah: Ya

Kinerja Keuangan Masa Lalu (Pendapatan, Laba Per Saham, PAT%)

2022 (TA 31Des): RM194.093 juta (Eps: 0.0332), PAT: 8.56%

2021 (TA 31Des): RM184.292 juta (Eps: 0.0288), PAT: 7.81%

2020 (TA 31Des): RM122.891 juta (Eps: 0.0242), PAT: 9.85%

2019 (TA 31Des): RM111.482 juta (Eps: 0.0218), PAT: 9.77%

2022 (TA 31Des): RM194.093 juta (Eps: 0.0332), PAT: 8.56%

2021 (TA 31Des): RM184.292 juta (Eps: 0.0288), PAT: 7.81%

2020 (TA 31Des): RM122.891 juta (Eps: 0.0242), PAT: 9.85%

2019 (TA 31Des): RM111.482 juta (Eps: 0.0218), PAT: 9.77%

Arus kas operasi vs PBT

2022: 83.49%

2021: 49.01%

2020: 30.18%

2019: 75.17%

2022: 83.49%

2021: 49.01%

2020: 30.18%

2019: 75.17%

Pelanggan utama (2022)

1. Pelanggan Grup C: 19.33%

2. Furnitur Hillsdale, LLC: 17.97%

3. Belanja Langsung Rumah Belanja Terbatas: 16.71%

4. Grup Sumber Daya RNA Terbatas: 11.42%

5. Studio Ritel Terbatas: 8.13%

***total 73.56%

1. Pelanggan Grup C: 19.33%

2. Furnitur Hillsdale, LLC: 17.97%

3. Belanja Langsung Rumah Belanja Terbatas: 16.71%

4. Grup Sumber Daya RNA Terbatas: 11.42%

5. Studio Ritel Terbatas: 8.13%

***total 73.56%

Pemegang Saham Utama

Tan Eu Tah: 74% (Tidak Langsung)

Teh Yee Luen: 74% (Tidak Langsung)

SH Holdings: 74% (Langsung)

Tan Eu Tah: 74% (Tidak Langsung)

Teh Yee Luen: 74% (Tidak Langsung)

SH Holdings: 74% (Langsung)

Remunerasi Direksi & Manajemen Kunci untuk FYE2023 (vs GP 2022)

Total remunerasi direktur: RM1.886 juta

remunerasi manajemen kunci: RM0.65 juta – RM0.75 juta

total (maks): RM2.636 juta atau 5.69%

Total remunerasi direktur: RM1.886 juta

remunerasi manajemen kunci: RM0.65 juta – RM0.75 juta

total (maks): RM2.636 juta atau 5.69%

Penggunaan dana

Pembelian inventaris (Pusat pemenuhan e-commerce di Muar): 29.07%

Pembelian sistem rak dan forklift: 4.36%

Iklan dan promosi e-niaga: 2.91%

Pelunasan pinjaman: 29.07%

Modal kerja: 22.38%

Perkiraan biaya daftar: 12.21%

Pembelian inventaris (Pusat pemenuhan e-commerce di Muar): 29.07%

Pembelian sistem rak dan forklift: 4.36%

Iklan dan promosi e-niaga: 2.91%

Pelunasan pinjaman: 29.07%

Modal kerja: 22.38%

Perkiraan biaya daftar: 12.21%

Kesimpulan (Blogger tidak menulis rekomendasi & saran. Semua adalah pendapat pribadi dan pembaca harus mengambil risiko sendiri dalam keputusan investasi)

Secara keseluruhan IPO mahal, karena PE IPO masih di atas PE industri.

Secara keseluruhan IPO mahal, karena PE IPO masih di atas PE industri.

*Penilaian hanya pendapat & pandangan pribadi. Persepsi & perkiraan akan berubah jika ada rilis hasil kuartal baru. Pembaca mengambil risiko sendiri & harus mengerjakan pekerjaan rumah sendiri untuk menindaklanjuti hasil setiap kuartal untuk menyesuaikan perkiraan nilai fundamental perusahaan.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- PlatoAiStream. Kecerdasan Data Web3. Pengetahuan Diperkuat. Akses Di Sini.

- Mencetak Masa Depan bersama Adryenn Ashley. Akses Di Sini.

- Beli dan Jual Saham di Perusahaan PRE-IPO dengan PREIPO®. Akses Di Sini.

- Sumber: http://lchipo.blogspot.com/2023/05/synergy-house-berhad.html

- :adalah

- :bukan

- $NAIK

- 1

- 10

- 11

- 12

- 2022

- 22

- 30

- 39

- 49

- 500

- 7

- 8

- 9

- 95%

- atas

- pengiklanan

- Semua

- dan

- Apa pun

- Mendaftar

- Arab

- ADALAH

- AS

- aset

- B2B

- B2C

- kedua

- merek

- bermerek

- by

- CAN

- topi

- modal

- pusat

- pusat

- perubahan

- jelas

- warna

- perusahaan

- perbandingan

- pesaing

- terbaru

- pelanggan

- Tanggal

- Hutang

- keputusan

- Mendesain

- Pengembangan

- langsung

- Kepala

- dividen

- do

- e-commerce

- Produktif

- antara

- emirates

- Eter (ETH)

- EU

- Setiap

- biaya

- mahal

- ekspor

- keuangan

- kinerja keuangan

- Fokus

- mengikuti

- Untuk

- Ramalan

- resmi

- mendasar

- GP

- Kelompok

- Saham

- Beranda

- pekerjaan rumah

- Rumah

- HTTPS

- if

- in

- industri

- investasi

- IPO

- Juni

- kunci

- meninggalkan

- Terbatas

- daftar

- LLC

- Malaysia

- pengelolaan

- pabrik

- Pasar

- max

- Mungkin..

- model

- bersih

- New

- tidak

- of

- on

- secara online

- hanya

- Pendapat

- or

- Lainnya

- outsourcing

- sendiri

- PE

- pihak

- persepsi

- prestasi

- pribadi

- plato

- Kecerdasan Data Plato

- Data Plato

- kebijaksanaan

- harga pompa cor beton mini

- per

- Promosi

- Perempat

- Pembaca

- Rekomendasi

- Merah

- melepaskan

- remunerasi

- Sumber

- mengakibatkan

- eceran

- pengecer

- pendapatan

- Risiko

- RNA

- s

- penjualan

- penjualan

- menjual

- saham

- Syariah

- Belanja

- tas

- harus

- Status

- Masih

- studio

- sinergi

- sistem

- Mengambil

- Grafik

- mereka

- Ketiga

- untuk

- Total

- Uk

- bawah

- Serikat

- Uni Emirat Arab

- us

- Amerika Serikat

- nilai

- View

- vs

- akan

- bekerja

- zephyrnet.dll