Hak Cipta@http://lchipo.blogspot.com/

Ikuti kami di facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Terbuka untuk melamar: 26/04/2021

Tutup untuk melamar: 05/05/2021

Tanggal daftar: 19/05/2021

Tutup untuk melamar: 05/05/2021

Tanggal daftar: 19/05/2021

Modal Saham

Kapitalisasi Pasar: RM221.780 juta

Total Saham: 316.828 juta saham (Berlaku untuk umum: 15.842 juta, Orang Dalam Perusahaan/Miti/Penempatan Swasta/lainnya: 91.683 juta)

Kapitalisasi Pasar: RM221.780 juta

Total Saham: 316.828 juta saham (Berlaku untuk umum: 15.842 juta, Orang Dalam Perusahaan/Miti/Penempatan Swasta/lainnya: 91.683 juta)

Industri (% Laba Bersih)

Konstruksi bangunan untuk bangunan Hunian & Non Hunian.

Tuju Setia: 6.4% (rata-rata 4 tahun 3.81%)

WCT: -10.8%

Suncon: 4.7%

Kerjaya: 11.2%

Wilayah: -2.2%

PDB: 6.8%

Inta bina: 2.9%

TCS: 6.7%

Tumbuhan Nadi Cergas: 5.4%

Konstruksi bangunan untuk bangunan Hunian & Non Hunian.

Tuju Setia: 6.4% (rata-rata 4 tahun 3.81%)

WCT: -10.8%

Suncon: 4.7%

Kerjaya: 11.2%

Wilayah: -2.2%

PDB: 6.8%

Inta bina: 2.9%

TCS: 6.7%

Tumbuhan Nadi Cergas: 5.4%

Rimbaco: 3.4%

Bisnis

Msia: 100%

Msia: 100%

Mendasar

1.Pasar: Pasar Utama

2.Harga: RM0.70 (EPS: RM0.0513)

3.P/E: PE13.65

4.ROE (Pro Forma III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6.Cash & deposit tetap setelah IPO: RM0.2458 per saham

7.NA setelah IPO: RM0.31

8.Total utang terhadap aset lancar setelah IPO: 0.66 (Utang: 135.120 juta, Aset Tidak Lancar: 31.077 juta, Aset lancar: 202.352 juta)

9.Kebijakan dividen: PAT 25% kebijakan dividen.

1.Pasar: Pasar Utama

2.Harga: RM0.70 (EPS: RM0.0513)

3.P/E: PE13.65

4.ROE (Pro Forma III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6.Cash & deposit tetap setelah IPO: RM0.2458 per saham

7.NA setelah IPO: RM0.31

8.Total utang terhadap aset lancar setelah IPO: 0.66 (Utang: 135.120 juta, Aset Tidak Lancar: 31.077 juta, Aset lancar: 202.352 juta)

9.Kebijakan dividen: PAT 25% kebijakan dividen.

Kinerja Keuangan Masa Lalu (Pendapatan, Laba Per Saham)

2020: RM255.768 juta (Eps: 0.0636)

2019: RM421.635 juta (Eps: 0.0369)

2018: RM327.794 juta (Eps: 0.0281)

2017: RM292.385 juta (Eps: 0.0230)

2020: RM255.768 juta (Eps: 0.0636)

2019: RM421.635 juta (Eps: 0.0369)

2018: RM327.794 juta (Eps: 0.0281)

2017: RM292.385 juta (Eps: 0.0230)

Margin Laba Bersih

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

Memesan buku

2021: RM21.914 juta

2022: RM174.353 juta

2023: RM388.437 juta

2024: RM365.53 juta

2021: RM21.914 juta

2022: RM174.353 juta

2023: RM388.437 juta

2024: RM365.53 juta

Setelah IPO Kepemilikan Saham

Wee Eng Kong: 44.37%

Dato' Wee Beng Aun: 21.86%

Wee Beng Chuan: 0.16%

Datin Seri Raihanah: 0.08%

Loo Ming Chee: 0.08%

Nor Adha bin Yahya: 0.08%

Wee Eng Kong: 44.37%

Dato' Wee Beng Aun: 21.86%

Wee Beng Chuan: 0.16%

Datin Seri Raihanah: 0.08%

Loo Ming Chee: 0.08%

Nor Adha bin Yahya: 0.08%

Remunerasi Direksi & Manajemen Kunci untuk FYE2021 (dari laba kotor 2020)

Total remunerasi direktur: RM2.084 juta atau 8.96%

remunerasi manajemen kunci: RM1.45 juta – 1.7 juta atau 6.23%-7.30%

total (maks): RM3.784 juta atau 16.27%

Total remunerasi direktur: RM2.084 juta atau 8.96%

remunerasi manajemen kunci: RM1.45 juta – 1.7 juta atau 6.23%-7.30%

total (maks): RM3.784 juta atau 16.27%

penggunaan dana

Belanja Modal (Mesin/Peralatan/Perangkat Lunak): 42.86%

Belanja Modal (Tanah/Fasilitas Penyimpanan): 14.28%

Modal kerja: 33.93%

Biaya pendaftaran: 8.93%

Belanja Modal (Mesin/Peralatan/Perangkat Lunak): 42.86%

Belanja Modal (Tanah/Fasilitas Penyimpanan): 14.28%

Modal kerja: 33.93%

Biaya pendaftaran: 8.93%

Hal yang baik adalah:

1. PE13.65 tidak terlalu tinggi & memiliki ROE yang baik.

2. Masih memiliki beberapa order book untuk menopang pendapatan hingga tahun 2024.

3. Memiliki kebijakan dividen yang jelas.

4. Sebagian besar dana IPO untuk memperluas kegiatan usaha.

1. PE13.65 tidak terlalu tinggi & memiliki ROE yang baik.

2. Masih memiliki beberapa order book untuk menopang pendapatan hingga tahun 2024.

3. Memiliki kebijakan dividen yang jelas.

4. Sebagian besar dana IPO untuk memperluas kegiatan usaha.

Hal-hal buruk:

1. Perusahaan yang memiliki hutang yang tinggi. Grearing termasuk hutang adalah 2.49 pada tahun 2020.

2. Secara keseluruhan pendapatan 4 tahun hampir tidak ada peningkatan.

3. Pemegang saham utama usia 60 & 63 (perlu studi lebih lanjut tentang rencana suksesi, & kemampuan mendapatkan proyek baru).

4. RM13.3mil (70%) modal kerja dari dana IPO untuk membayar layanan subkontraktor (dibayar dalam kewajiban RM104mil).

5. Margin laba bersih tidak melebihi 10%.

6. Biaya direktur & manajemen kunci melebihi 10% dari laba kotor perusahaan.

1. Perusahaan yang memiliki hutang yang tinggi. Grearing termasuk hutang adalah 2.49 pada tahun 2020.

2. Secara keseluruhan pendapatan 4 tahun hampir tidak ada peningkatan.

3. Pemegang saham utama usia 60 & 63 (perlu studi lebih lanjut tentang rencana suksesi, & kemampuan mendapatkan proyek baru).

4. RM13.3mil (70%) modal kerja dari dana IPO untuk membayar layanan subkontraktor (dibayar dalam kewajiban RM104mil).

5. Margin laba bersih tidak melebihi 10%.

6. Biaya direktur & manajemen kunci melebihi 10% dari laba kotor perusahaan.

Kesimpulan (Blogger tidak menulis rekomendasi & saran. Semua adalah pendapat pribadi dan pembaca harus mengambil risiko sendiri dalam keputusan investasi)

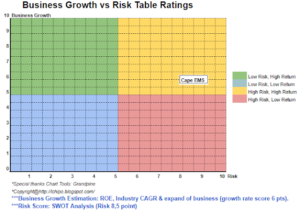

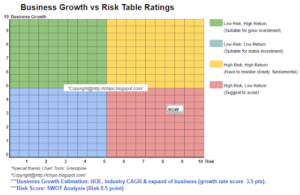

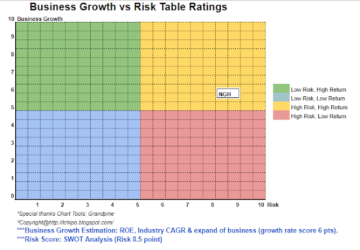

Pertimbangkan IPO biasa. Kegiatan pembangunan gedung mungkin perlu beberapa tahun lagi di Malaysia untuk melihat pertumbuhan yang lebih baik. Silakan lihat di bawah estimasi pendapatan 3 tahun & imbalan risiko.

Pertimbangkan IPO biasa. Kegiatan pembangunan gedung mungkin perlu beberapa tahun lagi di Malaysia untuk melihat pertumbuhan yang lebih baik. Silakan lihat di bawah estimasi pendapatan 3 tahun & imbalan risiko.

*Penilaian hanya pendapat & pandangan pribadi. Persepsi & perkiraan akan berubah jika ada rilis hasil kuartal baru. Pembaca mengambil risiko sendiri & harus mengerjakan pekerjaan rumah sendiri untuk menindaklanjuti hasil setiap kuartal untuk menyesuaikan perkiraan nilai fundamental perusahaan.

Sumber: http://lchipo.blogspot.com/2021/04/tuju-setia-berhad.html

- kegiatan

- aset

- BP

- bisnis

- modal

- Uang tunai

- perubahan

- perusahaan

- konstruksi

- terbaru

- Hutang

- Kepala

- dividen

- Lihat lebih lanjut

- biaya

- Biaya

- keuangan

- mengikuti

- dana

- baik

- Pertumbuhan

- High

- pekerjaan rumah

- HTTPS

- Termasuk

- Meningkatkan

- investasi

- IPO

- kunci

- utama

- Malaysia

- pengelolaan

- Pasar

- bersih

- Pendapat

- urutan

- Membayar

- prestasi

- kebijaksanaan

- harga pompa cor beton mini

- per

- Keuntungan

- proyek

- publik

- Pembaca

- pendapatan

- Risiko

- Layanan

- saham

- Belajar

- us

- nilai

- View

- tahun