A kifejezés pontos eredete nem világos, de John Camden Hotten szlengszótára feljegyzi, hogy az 1840-es évek vasúti beruházási mániája után használták. Akkoriban az volt a célja, hogy megnyugtassa a befektetőket, majd a viktoriánus Angliában a tömeges vasúti szállítás megszületését övező spekulációs őrületben elszenvedett rombolás után figyelmüket a lassabb és egyenletesebb ingatlanhozamok felé fordítsák.

Akárcsak a dot.com 2001-es bukása és most a kriptovaluta-táplálék őrülete, amikor elült a por, a mögöttes új technológia hosszú távon megbízhatónak bizonyult a fenntartható vállalkozások számára. Ki még most is megkérdőjelezi (talán a déli vasút hosszan szenvedő bérleteseit leszámítva) a vonatozás előnyeit? Az éles gyakorlatok, mint például a félrevezető tájékoztatók, a tőkéből történő osztalékfizetés és a nyílt csalás voltak a befektetők szorongásának valódi okai.

A California-Davis Egyetem közgazdászainak új kutatása szerint az óvatos befektetők, akik a vasúti mánia nyomán az ingatlanvagyon viszonylagos biztonságát választják, és hosszú távon megtartják azokat, minden bizonnyal gazdag jutalomban részesültek volna, szó szerint. , a Bonni Egyetem és Németország központi bankja, a Bundesbank.

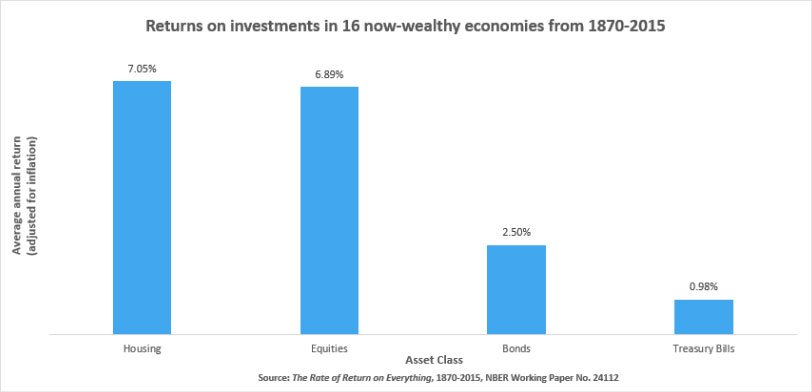

A lap aprólékosan dokumentálta az összes főbb eszközosztály éves hozamát 1870 és 2015 között 16 fejlett országban, köztük az Egyesült Államokban, Japánban, Németországban és az Egyesült Királyságban. A legfontosabb megállapítás az, hogy az ingatlan kerül a csúcsra. Úgy tűnik, hogy a befektetők által rutinszerűen téglába helyezett ösztönös hitet a kevésbé megfogható pénzügyi eszközökkel szemben az adatok teljes mértékben igazolják.

A tanulmány szerint a lakások éves megtérülése átlagosan a 150 év alatti időszakban alig haladta meg a 7%-ot az inflációval kiigazítva. Ez a részvényeknél alig 7%, a kötvényeknél pedig 2.5%-nál kevesebb. Ugyanakkor a lakásbefektetéssel kapcsolatos kockázatok alacsonyabbak voltak. A bizonytalanság szokásos mérőszámai szerint a lakások körülbelül fele olyan kockázatosak voltak, mint a részvények, és valamivel kisebb, mint a kötvények.

Az eredmények ellentmondanak a hagyományos vagyonértékelési elméleteknek, amelyek azt sugallják, hogy a magasabb kockázatú eszközöknek magasabb hozamot kell elérniük a többletkockázat kompenzálásához. De valószínűleg sok amatőr befektető megérzése szerint csengenek.

Néhány figyelmeztetés vonatkozik a tanulmány eredményeire. Figyelemre méltó, hogy az eredmények nem voltak egységesek az egyes országokban. Franciaországban például 3.3% volt a lakásbefektetések többlethozama, nem pedig a részvények, míg Olaszországban és az Egyesült Államokban a részvények valóban jobban teljesítettek, mint a lakások. És természetesen az elmúlt 150 évben voltak időszakok, amikor a részvények összességében megverték a lakhatást a 16 országban.

1980 óta például a részvények éves megtérülése 10.7% volt, szemben a lakások 6.4%-ával, ami az 1990 utáni japán lakásárak összeomlása, a németországi egyesülés utáni lassú növekedés és az ellensúlyozó részvényrobbanás miatt következett be az északi régióban. . A tanulmány szerint azonban még 1980 óta is jobban teljesített a lakásépítés a kockázattal kiigazított alapon. A Sharp-mutató, amely egy befektetés kockázatmentes rátát meghaladó többlethozamát a hozamok szórásához hasonlítja, a vizsgált országok közül 14-ben kedvezőbb volt a lakhatás szempontjából.

A tanulmány eredményei szintén nem veszik teljes mértékben figyelembe az ingatlanadókat, amelyek jelentősen eltérnek az egyes országokban, és mindkét irányba torzíthatják a kockázati és megtérülési számokat, de ennek ellenére kemény bizonyítékot szolgáltatnak arra vonatkozóan, hogy az ingatlan kulcsszerepet játszik az eszközallokációs döntésekben. . Mint minden más eszközosztály esetében, a tulajdonból származó hozamok nem mindig emelkednek egyenes vonalban; mindig lesznek alulteljesítési időszakok, és a hozamok országonként változnak. Hosszú távú befektetésként azonban valóban úgy tűnik, hogy a diverzifikált lakásvagyon-portfólió olyan biztonságos, mint a közmondás sugallja, különösen, ha az uralkodó üzleti modellek adaptálhatók a nagyobb rugalmasság érdekében. Az ingatlanbefektetés bizonyítottan jövedelmező, de nem jár fejfájással, nem utolsósorban a fizikai eszközökkel való kereskedés túl magas költségeivel és likviditáshiányával. Az ingatlanvagyon szabványosított értékpapírosítása megszüntetné mindkét korlátot, és a befektetők sokkal szélesebb köre előtt nyitná meg a piacot.

A poszt Olyan biztonságos, mint a házak jelent meg először Ingatlan tömeg.

- 10

- a

- Rólunk

- Szerint

- Fiók

- át

- További

- Minden termék

- kiosztás

- mindig

- évi

- külön

- alkalmaz

- vagyontárgy

- eszközallokáció

- Eszközök

- társult

- figyelem

- átlagos

- Bank

- alap

- hogy

- Előnyök

- között

- Kötvények

- üzleti

- vállalkozások

- mellszobor

- tőke

- okai

- központi

- Központi Bank

- osztály

- osztályok

- képest

- kiadások

- tudott

- országok

- cryptocurrency

- dátum

- foglalkozó

- határozatok

- fejlett

- DID

- szorongás

- változatos

- osztalék

- Anglia

- birtok

- példa

- pénzügyi

- megtalálása

- vezetéknév

- Rugalmasság

- Franciaország

- csalás

- Ingyenes

- ból ből

- Németország

- Növekedés

- fejfájás

- <p></p>

- tartók

- holding

- Ház

- házak

- ház

- HTTPS

- Beleértve

- infláció

- befektetés

- beruházás

- befektető

- Befektetők

- IT

- Olaszország

- Japán

- Kulcs

- vonal

- fizetőképesség

- Hosszú

- jövedelmező

- fontos

- piacára

- intézkedések

- modellek

- több

- Mindazonáltal

- számok

- nyitva

- Más

- Papír

- különösen

- kifizetések

- talán

- időszak

- időszakok

- fizikai

- játszani

- portfolió

- ár

- ingatlan

- ad

- Sín

- hatótávolság

- ingatlan

- nyilvántartások

- vidék

- kutatás

- Eredmények

- visszatérés

- Visszatér

- jutalmazzák

- Kockázat

- kockázatok

- Kockázatos

- Szerep

- futás

- biztonságos

- azonos

- biztonság

- biztonság

- óta

- néhány

- Déli

- standard

- Tanulmány

- fenntartható

- Adók

- Technológia

- A

- jegy

- idő

- felső

- felé

- szállítás

- utazás

- Uk

- Bizonytalanság

- alatt

- egyetemi

- us

- Értékelés

- Ellen

- míg

- WHO

- belül

- nélkül

- lenne

- év