Jelentkezni lehet: 03

Jelentkezés határideje: 09

Bevezetés dátuma: 23

Részvénytőke

Piaci kapitalizáció: 92 millió RM

Összes részvény: 400 millió részvény (Nyilvános: 20 millió, Cégen belüli/Miti/Zártkörű kibocsátás/egyéb: 80 millió)

Ipar (nettó nyereség%)

Homeriz: 15.18%

Tavaszi művészet: 13.14%

Mobilia: 11.14%

Liihen: 9.51%

üzleti

Lakásbútorok tervezése és gyártása.

Tengerentúl: 73.39%

Malajzia: 26.61%

*2017-2020: 50.48%-56.48% bevétel 5 fő ügyféltől származik.

Alapvető

1. Piac: Ász piac

2. Ár: 0.23 RM (EPS: 0.02)

3.P/E: PE11.50

4.ROE (Pro Forma III): 17.29%

5.ROE: 35.71%(2019), 27.55%(2018), 31.45%(2017)

6. Készpénz és lekötött betét IPO után: 0.0406 RM részvényenként

7.NA IPO után: 0.10 RM

8. A forgóeszközökhöz viszonyított teljes tartozás IPO után: 1.176 (Adósság: 39.385 millió, befektetett eszköz: 45.954 millió, forgóeszköz: 33.447 millió)

9. Osztalékpolitika: Nincs fix osztalékpolitika.

Múltbeli pénzügyi teljesítmény (bevétel, EPS)

2020 (8 hónap): 44.729 millió RM (EPS: 0.0136)

2019: 75.589 millió RM (EPS: 0.0248)

2018: 66.504 millió RM (EPS: 0.0184)

2017: 55.730 millió RM (EPS: 0.0184)

Nettó haszonkulcs

2020 (8 hónap): 10.31%

2019: 11.14%

2018: 9.39%

2017: 11.24%

IPO részvénytulajdon után

Quek Wee Seng: 74.56% (Kiváló és Firstchrome)

Quek Wee Seong: 73.88% (Exelient & Firstchrome)

Az igazgatók javadalmazása a 2021-es pénzügyi évre (a 2019-es bruttó nyereségből)

Datin Siah Li Mei: 42 ezer RM

Quek Wee Seng: 577 ezer RM

Quek Wee Seong: 474 ezer RM

Tajul Arifin: 42 ezer RM

Lim See Tow: RM42 ezer

Az igazgató teljes javadalmazása: 1.177 millió RM vagy 6.05%

Kulcsfontosságú vezetői javadalmazás a 2021-es pénzügyi évre (a 2019-es bruttó nyereségből)

Tan Ley Wun: 150-200 ezer RM

Khoo Ai Lee: 150-200 ezer RM

Ku Yong Yee: 100-150 ezer RM

Wong Eng Chuan: 200-250 ezer RM

Quek Yan dal: 50-100 ezer RM

kulcsfontosságú vezetői díjazás: 0.65–0.9 millió RM vagy 3.34–4.62%

Az alap felhasználása

Épület építése: 42.03%

Gépbeszerzés: 9.42%

kölcsönök törlesztése: 13.77%

Forgótőke: 13.77%

Bejegyzési költségek: 21.74%

A jó dolog:

1. A PE11.5 elfogadható valós érték.

2. ROE 15% felett.

3. A bevétel folyamatos növekedése az elmúlt 3 évben.

4. Az otthoni munkavégzés globális trendje növeli a bútorok iránti keresletet.

A rossz dolgok:

1. Az 5 legnagyobb ügyfél a vállalat bevételének több mint 50%-át adja.

2. Az adósság magas.

3. Az igazgató és a felső vezetés díjazása meghaladja a vállalat bruttó nyereségének 10%-át.

4. Használjon 13.77%-os IPO-alapot az adósság kifizetésére, és a tőzsdei bevezetési költségek a teljes IPO-alap 21.74%-át teszik ki (ez a 2 tétel kevésbé segíti elő a határidős ügyletek üzleti növekedését)

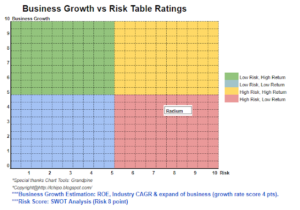

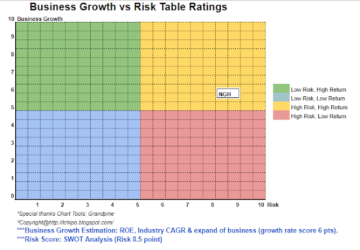

A cég a megfelelő időpontot választotta az IPO-hoz, mivel a globális otthoni munka növeli a bútorok iránti keresletet, a Mobilia bútorok azonban inkább a fa alapú bútorokra helyezik a hangsúlyt. A B&C gyári blokk becsült befejezési ideje 2022, 2 év múlva több bevételt kell látnunk (nem tudjuk megtudni, hány %-os termelési kapacitásnövekedés). Kérjük, tekintse meg az alábbi táblázatot, hogy megértse a vállalat 3 éven belüli kockázati és üzleti növekedési előrejelzését.

*Az értékelés csak személyes vélemény és nézet. A felfogás és az előrejelzés megváltozik, ha új negyedéves eredményt tesznek közzé. Az olvasó vállalja a saját kockázatát, és saját házi feladatot kell végeznie, hogy minden negyedéves eredményt nyomon követhessen, hogy módosítsa a vállalat alapvető értékére vonatkozó előrejelzést.

Forrás: http://lchipo.blogspot.com/2021/02/mobilia-holdings-berhad.html

- AI

- Művészet

- vagyontárgy

- BP

- Épület

- üzleti

- Kapacitás

- tőke

- Készpénz

- változik

- vállalat

- folytatódik

- Jelenlegi

- Adósság

- Kereslet

- Igazgató

- osztalék

- költségek

- gyár

- igazságos

- pénzügyi

- Összpontosít

- következik

- alap

- Futures

- Globális

- Növekedés

- Magas

- Kezdőlap

- házi feladat

- Hogyan

- HTTPS

- Növelje

- IPO

- felsorolás

- fontos

- vezetés

- gyártási

- piacára

- háló

- Vélemény

- Fizet

- teljesítmény

- politika

- ár

- per

- Termelés

- Nyereség

- nyilvános

- Olvasó

- jövedelem

- Kockázat

- Megoszt

- idő

- felső

- top 5

- us

- érték

- Megnézem

- belül

- Munka

- otthonról dolgozni

- év