- Milyen felépülést várunk, ha van ilyen, 2 év után?

- Milyen hatással lesz Kína az érett piaci chipek helyreállítására?

- Hogyan fog kinézni a memória helyreállítása? Visszatérünk a hülye költekezéshez?

- A részvénykiválasztás egyre kritikusabb a langyos fellendülésben

A zsetonkészletek rohamosan megugrottak, de maga az iparág nem annyira: „A várakozás… várakoztat bennem”

A félvezető készletekből nem tudhatnád, hogy a félvezetőipar két éve vagy még tovább süllyedt, de ez a valóság.

Úgy tűnik, hogy a tőzsde mindig is a jövőbeli teljesítmény vezető mutatója, de a részvények drágák voltak a csökkenési ciklus során, és látszólag a mindig késleltetett fellendülésre számítottak.

A kérdés most az, hogy 2024-ben végre az lesz-e a fellendülés, amire mindenki számított?

Eddig a jelek rendben vannak, de semmiképpen sem az, amit nagyszerűnek neveznénk, és semmiképpen sem térnek vissza az őrült költekezés és várakozások nagyon mámorító napjaihoz.

A nagyon magas ráfordítás, amelyet az iparág a Covid okozta hiányt követően kapacitásépítésre látott, jóval túlszárnyalta a kifutópályát, ami a kapacitástöbblet okozta lefutást eredményezte, amely immár több mint 2 éve tart.

Úgy gondoljuk, hogy a chipgyártók valószínűleg kissé félénkek lesznek a tőkeköltésekkel kapcsolatban, tekintettel a visszaesés hosszára.

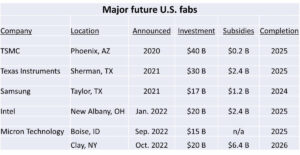

Láttuk, hogy a TSMC „lapos” költést tervez 2024-re, és az olyan projektek, mint az Arizona, szándékosan kiszorulnak vagy lassan haladnak.

Ha a TSMC nem vásárol High NA-t az ASML-től, akkor az is kontroll alatt tartja a capex-et.

Az Intel ésszerű keretek között költ, de messze nem túlköltekező, és úgy tűnik, hogy inkább a technológiát választja, mint a kapacitást.

Természetesen nem számítunk arra, hogy a Samsung megtérül a memóriaköltésben, mivel a memóriakapacitás még mindig offline, és nem tér vissza teljesen a 100%-os kihasználtságra. A Samsung elsődleges költése ismét a technológia által vezérelt, nem a kapacitásvezérelt

A technológiai ráfordítás kapacitáskiadás nélkül egy elnémított ciklus

A félvezetőipar lényegesen több, mint egy egyedi kínálat/kereslet kapacitásvezérelt ciklus.

A másodlagos ciklus, bár nem akkora, mint a kapacitásciklus, a technológiai ciklus. Nyilvánvalóan technológiai csomópontokon és új fejlesztéseken megyünk keresztül, amelyek a teljes kapacitásvezérelt költéssel párhuzamosan külön költési hullámot hoznak létre.

Arra számítunk, hogy 2024-ben a ráfordítások nagy része technológia-vezérelt, nem pedig kapacitásfüggő, és így alacsonyabb amplitúdójú lesz.

Az Intel ugyanúgy költ technológiára, mint a TSMC. A Samsungnak és más memóriagyártóknak lépést kell tartaniuk a technológiai csomópont-átmenetekkel, még akkor is, ha a kapacitást a piactól távol tartják. Lépést kell tartaniuk a technológiával, hogy versenyképesek maradjanak a Moore-törvény alapján, amely a memória üzletág alapvető költségeit vezérli.

Lényegében a technológiai kiadások szinte állandóak, bár változóak, míg a kapacitáskiadások nagy ingadozásokat mutatnak.

Mérsékelnénk a várakozásokat a 2024-es roppant kapacitásköltésekkel kapcsolatban

Nem látunk olyan óriási potenciális ugrást sem a memória, sem a logika iránti keresletben 2024-ben, amely visszahozná a teljes kapacitáskiadást.

Míg a mesterséges intelligencia továbbra is az iparág rövid távú fókusza és mozgatórugója marad, a mesterséges intelligencia önmagában nem elegendő ahhoz, hogy az egész iparágat teljes sebességgel visszaállítsa.

A nagy sávszélességű memória nagyszerű, de messze nem elég ahhoz, hogy felszívja a felesleges memóriakapacitást, különösen azért, mert újraszerszámozásra van szükség a kapacitás nagy sávszélességű termelésre való átalakításához. A memóriagyártóknak ügyelniük kell arra, hogy ne lépjék túl a HBM memóriaigényt, amelyet az AI logikai chipek kapacitása és elérhetősége jobban korlátozhat.

Továbbra is szélesebb körű makrogazdasági fellendülésre van szükségünk, hogy növeljük a keresletet a PC-k, szerverek és vezeték nélküli hálózatok iránt, amelyek a piac nagy részét képezik.

A kínai szindróma

Még mindig nem világos, hogy a Kína által 40-ban vásárolt, 2023 milliárd dollár értékű félvezető berendezések milyen hatással lesznek a chipgyártás piacára.

Nyilvánvalóan még nem mindannyian online és produktívak. A kérdés az, hogy mikor kerülnek forgalomba, milyen hatással lesznek?

Már láthatók az öntödei árképzés gyengülésének jelei az utolsó szélen, ahol Kína úgy játszik, hogy Kína üzembe akarja helyezni a berendezéseket és az összes új gyárát, és piaci részesedést akar szerezni.

A 40 milliárd dolláros felszerelés rettenetesen sok, és valószínűleg kétszeresen is, mivel a nem viszonylag drága, vérző élű felszerelése azt sugallja, hogy a 40 milliárd dolláros kapacitás még nagyobb ugrást jelent, mivel többnyire a kifutó élen van.

Nyilvánvalóan nem tartalmaz olyan nagy jegyeket, mint a 150 millió dolláros EUV-szerszámok vagy akár a drága DUV merítőeszközök.

Tehát ez egy nagyon jelentős kapacitáskiesés, mivel mindez az alacsonyabb költségű, érett csomópontokra koncentrálódik.

A másodlagos öntödék megszorulnak

Továbbra is aggódunk amiatt, hogy a másodlagos öntödék, mint például a Global Foundries és az UMC stb., valószínűleg beszorulnak Kína felzárkóztatása és az árak csökkentése között, hogy piaci részesedést szerezzenek a legalacsonyabb szinten, illetve a TSMC csökkenti az árakat a piaci részesedés megtartása érdekében. Mind Kína, mind a TSMC jelentős költségelőnyökkel rendelkezik a középkategóriás öntödékhez képest.

Ennek elkerülésének fő módja az lesz, ha megpróbáljuk elzárni az üzletet olyan ügyfelek elől, akik valamilyen okból nem akarnak üzletet kötni Kínával. A GloFo jó munkát végzett ezzel, de a chip vásárlók túlnyomó többségét csak az ár, az ár és a szállítás érdekli.

Valószínűleg Kína lesz az egyik legnagyobb tényező, amely 2024-ben fedő alatt tartja a félvezetőipar fellendülési ütemét. Noha nincs hatással az élvonalra, emlékeznünk kell arra, hogy a félvezető egységek túlnyomó többsége olyan kiforrott technológiákhoz való, amelyek Kína már kiszolgálja ezt a nagy piacot, és hatással lesz is rá.

Tudjuk, mit tett a kínai verseny a LED- és napelem-piacokkal.

A részvényszelektivitás számít

Úgy gondoljuk, hogy 2024-ben nagyobb lesz a különbség a félvezetőgyártó cégek teljesítményében, így a részvények kiválasztása fontosabb lesz, mivel nem minden történet emelkedik egyforma árral.

Még mindig szeretjük az ASML történetet. A kevés valódi technológiai monopólium egyike a piacon. A High NA bevezetésének története, amely pozitív híráramlást mutat be, amely beárnyékolja a kínai korlátozásokat.

Szeretjük a TSMC-t, mint az AI forradalom fő haszonélvezőjét, valamint az Apple és az Intel rövid távú keresletét. Óvatosan költenek, és immunisabbak a kínai verseny ellen az utolsó élen. Még mindig ők a világ legjobb chipgyártói.

A Samsung inkább vegyes történet, mivel öntödei kínálata még mindig nem éri el a TSMC-t, és a memória valószínűleg lassan fog helyreállni, mivel a kereslet továbbra sem óriási. Az árazás hosszú távú mélypontra került a memória tekintetében, de még nem erős felpattanás. Inkább úgy tűnik, hogy a kapacitáskorlátozások végre hatással voltak, nem pedig az erős kereslet visszatérése. Ha ez helyes, és a memóriaárak kedvezőbbek a kapacitás offline tartása miatt, akkor nem lesz szuper helyreállítás.

A HBM továbbra is fényes folt, bár korlátozott

Lehet, hogy hajlamosabbak lennénk az SK Hynixre puszta memóriajátékként tekinteni, szemben a Samsunggal, amely az öntödékben nem teljesít.

Általánosságban elmondható, hogy szelektívebbek lennénk a részvények vásárlásakor, mivel sokat már túlvásároltak, és ezek közül sokat túlvásároltak alapos ok nélkül, és a gyengeség a megkülönböztetés valóságaként fogható fel.

A készletek

Úgy gondoljuk, hogy az idei bevételi szezon összességében pozitív lesz a chip részvények számára, mivel arra számítunk, hogy sok vezetői csapat 2024-re szebb kilátásokról fog beszélni, bár ez inkább remény, mint valóság.

A mesterséges intelligencia álma még mindig a felépülési kilátások egyik legnagyobb mozgatórugója, és ez idáig az AI nem ért olyan jelentős ütéseket, amelyek miatt lassulna.

A berendezésköltségek megtérülése lassabb lesz a chipgyártókhoz képest, mivel még mindig nincs nagy igény sem a memória, sem az általános öntödék kapacitására (a kínai kiadásokon kívül)

Még mindig nagyon vad kártya van a geopolitika és Kína/Tajvan között. A feszültség továbbra is forr, talán a hátsó égőben, nem pedig az első égőben, mivel a retorika egy-két fokkal lejjebb került. Nem sokat hallottunk Gina Raimondóról, és a közelmúltban nem volt jelentős hadgyakorlat.

A részvények továbbra is túlvásároltnak érzik magukat, mivel az S&P ismét rekordtartományba tört. Talán csak a P/E-növekedésről van szó, mint ahogyan azt mindenki szereti hinni, nem pedig a befektetők által félelmetes túlzott bőséget.

Azt hiszem, ki fog derülni, hogy a bevételi szezon támogathatja-e a részvények újjáéledését.

A Semiconductor Advisors LLC-ről

A Semiconductor Advisors egy RIA (Regisztrált Befektetési Tanácsadó),

technológiai vállalatokra szakosodott, különös tekintettel a félvezető- és félvezető-berendezéseket gyártó cégekre. Régóta foglalkozunk a területtel, és több tranzakcióban vettünk részt, mint bármely más pénzügyi szakember a területen. Stratégiai és pénzügyi kérdésekben kutatási, tanácsadási és tanácsadási szolgáltatásokat nyújtunk mind az iparági szereplőknek, mind a befektetőknek. Szakértő, intelligens, kiegyensúlyozott kutatást és tanácsadást kínálunk. Véleményünk nagyon közvetlen és őszinte, és más forrásokhoz képest elfogulatlan nézetet kínál.

Is Read:

Az Intel sarokba szorítja az ASML High NA eszközök piacát? Nem ismétli meg az EUV hibát

AMAT – Büntetőjogi vádemelés a kínai export miatt – beárnyékolja az OK negyedévet

Az eljövendő Kínai Chipocalypse – Kereskedelmi szankciók visszaütője – Chip versus felszerelés

Oszd meg ezt a bejegyzést ezen keresztül:

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- PlatoData.Network Vertical Generative Ai. Erősítse meg magát. Hozzáférés itt.

- PlatoAiStream. Web3 Intelligence. Felerősített tudás. Hozzáférés itt.

- PlatoESG. Carbon, CleanTech, Energia, Környezet, Nap, Hulladékgazdálkodás. Hozzáférés itt.

- PlatoHealth. Biotechnológiai és klinikai vizsgálatok intelligencia. Hozzáférés itt.

- Forrás: https://semiwiki.com/semiconductor-services/341161-2024-semiconductor-cycle-outlook-the-shape-of-things-to-come-where-we-stand/

- :van

- :is

- :nem

- :ahol

- ][p

- $ UP

- 2023

- 2024

- 220

- a

- Rólunk

- előnyei

- tanács

- tanácsadó

- tanácsadók

- tanácsadó

- tanácsadási szolgáltatások

- Után

- újra

- AI

- Minden termék

- majdnem

- kizárólag

- már

- Is

- Bár

- mindig

- an

- és a

- felkészülés

- bármilyen

- bárhol

- Megjelenik

- Apple

- VANNAK

- arizona

- AS

- At

- elérhetőség

- elkerülése érdekében

- el

- vissza

- Kiegyensúlyozott

- Sávszélesség

- alapján

- alapvető

- alap

- BE

- óta

- Hisz

- kedvezményezett

- BEST

- Jobb

- között

- Nagy

- Legnagyobb

- Bit

- Vérzés

- Kifutó tükör

- mindkét

- Alsó

- megvett

- Ugrál

- Fényes

- fényesebb

- hoz

- széles

- Törött

- épít

- üzleti

- de

- megvesz

- by

- hívás

- TUD

- Kapacitás

- kártya

- ami

- óvatos

- óvatosan

- biztosan

- díjak

- Kína

- kínai

- csip

- játékpénz

- világosan

- hogyan

- érkező

- Companies

- képest

- verseny

- versenyképes

- sűrített

- az érintett

- állandó

- tanácsadó

- tovább

- ellenőrzés

- megtérít

- kijavítására

- Költség

- kiadások

- tudott

- fedő

- Covidien

- őrült

- teremt

- Bűnügyi

- kritikai

- Ügyfelek

- vágás

- ciklus

- Nap

- Késik

- kézbesítés

- Kereslet

- DID

- közvetlen

- do

- nem

- Ennek

- csinált

- ne

- kétszeresen

- le-

- LE

- álom

- hajtott

- gépkocsivezető

- illesztőprogramok

- meghajtók

- két

- Kereset

- Bevételi szezon

- él

- bármelyik

- hangsúly

- végén

- elég

- Egész

- felszerelés

- különösen

- Eter (ETH)

- Még

- EVER

- mindenki

- többlet

- terjeszkedés

- vár

- várakozások

- drága

- szakértő

- export

- néző

- tényezők

- messze

- félelem

- érez

- úgy érzi,

- kevés

- Végül

- pénzügyi

- Találjon

- áramlási

- Összpontosít

- A

- Előre

- Öntöde

- ból ből

- front

- Tele

- teljesen

- jövő

- Nyereség

- Fogaskerék

- általános

- kap

- adott

- Globális

- Go

- megy

- jó

- jó munkát

- nagy

- kellett

- kéz

- kezek

- Legyen

- hallott

- Magas

- Találat

- holding

- becsületes

- remény

- HTTPS

- hatalmas

- if

- elmerülés

- védett

- Hatás

- ami fontos

- in

- hajlik

- tartalmaz

- Mutató

- ipar

- Intel

- Intelligens

- bele

- beruházás

- Befektetők

- részt

- IT

- tételek

- ITS

- maga

- Munka

- jpg

- ugrás

- éppen

- Tart

- tartás

- Kedves

- Ismer

- nagy

- nagyobb

- Törvény

- vezető

- Led

- Hossz

- mint

- Valószínű

- Kedvencek

- Korlátozott

- vonal

- lock

- logika

- Hosszú

- hosszabb

- néz

- hasonló

- Sok

- Elő/Utó

- alacsonyabb

- leeresztés

- Fő

- fontos

- Többség

- készítő

- Makers

- Gyártás

- vezetés

- sok

- Margó

- piacára

- piaci részesedés

- piacok

- Anyag

- számít

- érett

- max-width

- Lehet..

- me

- intézkedés

- Memory design

- Középső

- esetleg

- Katonai

- vegyes

- monopóliumok

- több

- többnyire

- áthelyezve

- sok

- Közel

- Szükség

- szükséges

- Új

- hír

- nem

- csomópont

- csomópontok

- Most

- of

- kedvezmény

- ajánlat

- Ajánlat

- on

- ONE

- Vélemények

- ellentétes

- or

- Más

- mi

- ki

- Outlook

- felett

- átfogó

- beárnyékolja

- panel

- Párhuzamos

- résztvevők

- különös

- PC

- teljesítmény

- előadó

- talán

- Plató

- Platón adatintelligencia

- PlatoData

- játszani

- játszik

- pozitív

- állás

- képes

- potenciális

- be

- ár

- Áraink

- árazás

- elsődleges

- Termelők

- Termelés

- termelő

- szakmai

- projektek

- ad

- vásárlások

- cél

- Nyomja

- meglökött

- tesz

- kérdés

- egészen

- hatótávolság

- Arány

- Inkább

- Olvass

- Valóság

- ok

- ésszerű

- új

- rekord

- felépülés

- nyilvántartott

- összefüggő

- viszonylag

- marad

- maradványok

- eszébe jut

- jelentése

- kutatás

- korlátozások

- eredményezett

- visszatérés

- Forradalom

- Emelkedik

- Tekercs

- kifutópálya

- S&P

- azonos

- Samsung

- Szankciók

- látta

- Évad

- Második

- másodlagos

- lát

- Úgy tűnik,

- kiválasztás

- szelektív

- félvezető

- különálló

- szerverek

- szolgálja

- Szolgáltatások

- Szettek

- Alak

- Megosztás

- hiány

- jelentős

- Jelek

- óta

- egyedülálló

- lassú

- So

- eddig

- nap

- napelem

- Források

- Hely

- sebesség

- költ

- Költési

- Spot

- állvány

- Még mindig

- készlet

- részvénypiac

- készletek

- TÖRTÉNETEK

- Történet

- Stratégiai

- erős

- ilyen

- javasolja,

- szuper

- támogatás

- Hinták

- Vesz

- Beszél

- csapat

- tech

- Technologies

- Technológia

- technológiai cégek

- feszültségek

- kifejezés

- terület

- mint

- hogy

- A

- a világ

- azok

- akkor

- Ott.

- ők

- dolgok

- Szerintem

- ezt

- azok

- bár?

- Keresztül

- Így

- jegy

- Árapály

- tier

- nak nek

- szerszámok

- kereskedelem

- Tranzakciók

- átmenetek

- igaz

- megpróbál

- tsmc

- kettő

- elfogulatlan

- homályos

- alatt

- egységek

- változó

- Hatalmas

- Ellen

- nagyon

- keresztül

- Megnézem

- akar

- akar

- volt

- hullám

- Út..

- we

- gyengeség

- JÓL

- Mit

- amikor

- ami

- míg

- WHO

- Vadon

- lesz

- drótnélküli

- val vel

- nélkül

- Munka

- világ

- érdemes

- lenne

- év

- még

- zephyrnet