2024-be lépve vegyes az autóipar egészségi állapota

üzenetküldés, megtört piacok és jelentős robbanékony erők

főbb megatrendeket érint. Mind a négy CASE rendszerhez (csatlakoztatott,

Automatizált, megosztott és villamosított), 2023 repedéseket mutatott a

ezeknek a fejlesztéseknek a bővülési üteme és hosszú távú kilátásai állnak a középpontban

területeken. De hol tart az akkumulátor alapanyagok beszerzése az OEM-ek és

beszállítók beleférnek a képbe?

A piaci szintű mutatók, mint például a kamatok, a hitel

az érték, a hitel késedelme és a piacra való visszatérés mind ellenszelet mutat –

Az OEM-üzenetküldés a magabiztos terjeszkedésről az egyikre változott

értékajánlat. A túlzott eladósodottsággal rendelkező beszállítók lejárnak

újra egyensúlyba kell hozniuk rövid távú stratégiájukat a termelés felé

hosszú lejárat helyett emelt kamatlábak alapján történő kifizetések

beruházásokat.

Az összes OEM és Tier 1 beszállító mögött az anyagellátás áll

láncok, amelyek közvetlenül meghatározzák, hogy mely erőfeszítések lesznek sikeresek

megváltoztatja a gazdasági megvalósíthatóságot, a piaci elérést és a műszaki

befektetéseik bátorságát.

EV akkumulátor nyersanyagok

Például a ritkaföldfémek sok esetben támasztják alá a mágneseket

elektromos motorok, javítják a hagyaték anyagjellemzőit

anyagokat, és lehetővé teszik a mindenütt megtalálható technológiát, például az érintésérzékenységet

megjeleníti. Az ásványi anyagok fejlesztésének ez az egyik kategóriája sokakat táplál

a fejlett technológiai csomagok luxusnak, vagy akár egyszerűen

versenyképesek a fogyasztók által.

De egy viszonylag hétköznapi ásvány is a górcső alá esik: a réz.

A rézbányászat jelenleg alulberuházott és kulcsfontosságú

energiaátállási erőfeszítéseket, de már látjuk az 1. szintet

beszállítók és OEM-ek, akik szeretnék ezt az anyagot villamosítottra cserélni

járművek. Az akkumulátorsínek és a töltőkábelek a felé haladnak

alumínium az infrastruktúra-alapú felhasználás által régóta ismert ciklusban

esetek. Ezekben az alkalmazásokban a 4:1 árarány vezérli az anyagot

változások az infrastruktúra felépítésében és a járműalapú alkalmazásokban

hasonló fordulópontot láthat. A bontószolgálatok azonosítják

az összeszerelés és a költségek javítása, amelyek ebből az anyagból származnak

változtatni.

Az anyagellátási lánc jelenleg a második fő

blokkolja az akkumulátoros elektromos járművek általános használatának arányát. A

A bányászati ágazatnak nehézségekkel kell szembenéznie, hogy meggyőzze a szélesedő etikát

ESG-jogosultságainak befektetői bázisa.

Beruházások és átlépés a szakadékon

Egyes befektetők miatt, akik visszatartják a bányászat iránti elkötelezettséget

ágazatban még nem gyűjtötte be a szükséges beruházást

feltárása és kitermelése a mainstream átmenet támogatása érdekében

elektromos járművek. Minden hangért, amely a jövőt hirdeti

hogy az autóipar elektromos legyen, továbbra is szakadék van a beruházások terén

ami megerősíti a Main Street tétovaságát az EV-vel szemben

örökbefogadás. Miközben iparági szakértők, cégvezetők és marketingesek

mindegyik az akkumulátoros elektromos járművekre, a fő fogyasztókra utal

még nem találták meg azt a problémát, amelyet az elektromos járművek megoldanak

mindennapi életek.

Az intézményi befektetők bátortalansága származhat a

az elektromos járművek piaci elterjedésének realitása – különösen északon

Amerika. Vagy utalhat a nyersanyagszerzés nehézségeire

az anyagpiacok előrelépéséhez – ez a feladat évtizedeket vesz igénybe

engedélyeket, és továbbra is rendkívül érzékeny a piaci keresletre.

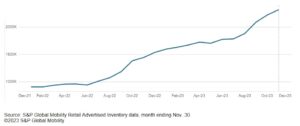

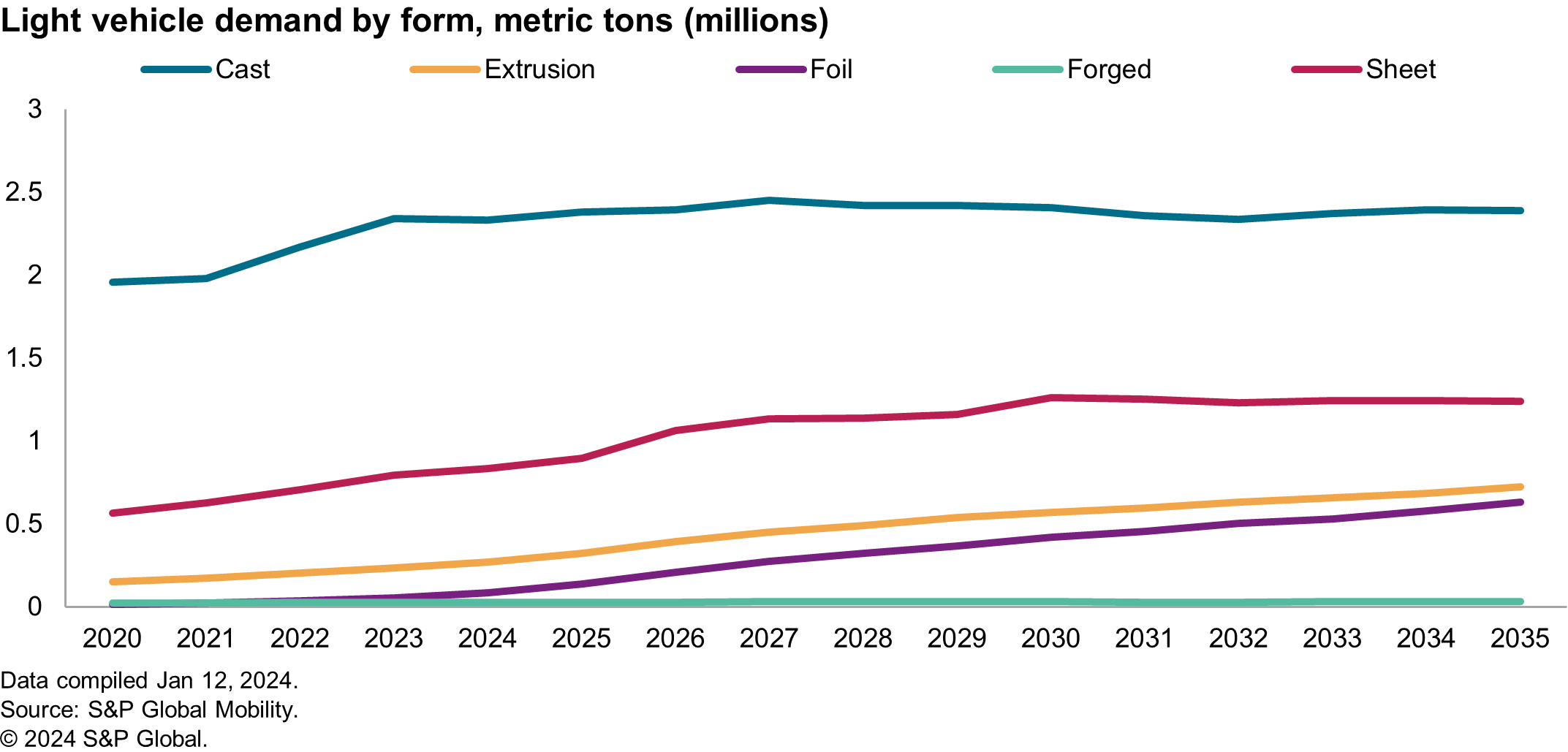

Például az alábbi diagram az észak-amerikai keresletet mutatja

alumínium – szabványos összetevő, amelyből az akkumulátor élhet, de

ellátási csípőpont is. Meghajtási igény több helyen

alkatrészek eltolódnak a hagyományos alacsonyabb értékű öntvényektől

rendszerek az extrudálások, a kiváló minőségű öntvények és még a fólia felé is

ágynemű. Mindezekhez a formákhoz kevesebb szennyeződésű alumíniumra van szükség,

ami befolyásolja a selejt költségeit és hígítást igényelhet

további primer alumínium.

2023-ban a Platt’s Aluminium Symposium megállapította, hogy a kiváló minőségű

az alumínium újrahasznosításának forrásai, például az italos dobozok nem lennének

képes áthidalni az észak-amerikai keresleti szakadékokat, és a legújabb

a kereskedelmi hiány számai ennek az előrejelzésnek a pontosságát tükrözik.

Az elsődleges piacokon még mindig jelentős akadályok vannak

felülkerekedni a bauxitmaradványok újrafeldolgozásának népszerűsítésében is

néven ismert vörösiszap és egyéb bányászati hulladék, hogy további

piaci érték, jobb környezeti hatás mellett. Alacsony profit

árrések, hosszú távú megtérülés, magas tervezési kockázat és magas

a befektetők a működési kiválóságra való érzékenység miatt nem

amennyire lehetett, támogatta az ásványkitermelési piacot

kívánt. De az is lehet, hogy sütés a fogyasztói örökbefogadásban

ellenszél. Az S&P Global Mobility kutatását 2023-ban végezte

kifejezett érdeklődést mutatott a zagy finomítása iránt, hogy nagy értéket nyerjen ki

ásványi anyagokat, miközben javítja a környezetet sáfárságot, de hangot adott a nehézségnek

befektetők keresése.

Országkockázat-értékelés

Az elmúlt néhány évben számos ellátási lánc megszakadása jelentős

az anyagforrások alapvetően megváltoztatták az OEM-ek értékelését

annak kockázata, hogy új anyagot fogadnak be a járművekbe. És néha

az ellátási lánc vicsorogásának okai szokatlanok. Mint például,

felkészülés a téli olimpiára Pekingben, Kínában

Magnéziumhiányt eredményezett (az erőművek miatt

kénytelenek bezárni a rendezvény körül, hogy megfeleljenek a szigorúbb tiszta levegőnek

szabályok, amelyek az olvasztási kapacitás csökkenését okozták). Ez

szemléltette, hogy a globális lakosság 80%-a egyetlen városra támaszkodik

egy áru szállítása hiányokat eredményezhet – okozva

a beszállítók vadul vadásznak újrahasznosított anyagokra.

Olyan anyagok regionális beszerzése, mint a nikkel, mangán és

A kobalt érzékenyebbé vált az OEM-eken belül. Néhány cégnek van

aláírt ESG

Nyilatkozatok anyagbeszerzésük eredetére vonatkozóan

a kapcsolódó társadalmi kockázatok márkakárosító hatásai elkerülése

egyes termelési régiók. Kategóriájában a legjobb anyagok lehetnek

helyébe a „legjobb kockázatkerülés” lép.

A néha nehézkes döntéshozatali folyamatok ellenére at

Az OEM-ek, a költségek összehangolása és a kockázatcsökkentés gyorsan haladhat. Val vel

az akkumulátoripar, az ellátási lánc legutóbbi grafithiánya

a lokalizációs erőfeszítések tovább vizsgálják a nyersanyagot

beszerzési stratégiák a kockázat minimalizálása érdekében.

ESG és fenntarthatóság

A legtöbb üzletember számára a „fenntarthatóság” általában aggaszt

a pénzügyi helyzet hosszú élettartama, a termék teljesítménye és a csökkentés

rendszereken belül. A fenntarthatósággal kapcsolatos üzenetek bekerültek

egyes körökben a szén-dioxid-elszámolással egyenértékűvé válnak.

Az anyagok teljesítménye valós körülmények között lesz

szemben a marketingüzenetekkel és az idealista forgatókönyvekkel. Mert

a mérnököket arra kérik, hogy javítsák az újrahasznosított anyagok tartalmát

összetevőket, csökkenti a szénlábnyomot, vagy integrálja a bioanyagokat

összetevőik, a feladat jellemzően költséggel jár

semlegesség. De a jelenlegi makrogazdasági feltételek mellett

autóipari termékportfóliók és magas szintű változó optika

kezdeményezésekre, a fenntarthatóság a kezdeti irányába fejlődhet

átfogó környezeti felelősség meghatározása.

Az európai OEM-ek jelenleg azon dolgoznak, hogy megfeleljenek az újrahasznosított anyagoknak

tartalmi szabályozási követelményeket a hivatalos jóváhagyás előtt. Azonban,

jelentős problémák vannak a hatályos szabályozással

az OEM-ek és az anyagszállítók szemszögéből.

Az újrahasznosított tartalomra vonatkozó uniós mandátum nem egy finom alapú rendszer,

hanem egy megfelelőségen alapuló mérőszám, amely meghatározza, hogy a

jármű a régióban értékesíthető. Finom alapú rendszerek esetén

Az OEM-ek tolerálják a vegyes átállási tervet, amelynek értelmében behajthatnak

szabályozási kereteken belüli megfelelés felé, miközben elfogadja a

megnövekedett üzleti költségek rövid távon. Azonban in

ebben az esetben a 25%-nál kevesebb újrahasznosított műanyagot tartalmazó járművek nem

forgalmazása az EU piacán.

Az alkatrészmérnökök beszállítóiktól keresik az újrahasznosított anyagokat

a meglévő járművekbe gyorsan integrálható tartalom –

és ez az anyagipar fő súrlódási pontja.

A vegyipari cégek már rendelkeznek újrahasznosított tartalmú vegyületekkel

kereskedelmi használatra elérhető, de még nem sikerült

érvényesítési folyamatok.

Lehetséges, hogy az OEM-ek nem különítettek el elegendő költségvetést

alapján ezek a kiterjedt és költséges újratanúsítási eljárások

S&P Global Mobility kutatás az ellátási bázison belül. Egy

A vizsgált alkatrész-újratervezés 50-80 dolláros költségvetési tartományba esett

Millió, és ezek a tevékenységek lelassultak a költségvetés miatt

szerint az akkumulátorrendszer fejlesztésére csoportosítva át

támogató. Emellett az S&P Global Mobility is megtanulta ezt

ezek az anyagok beszállítói nagyon vonakodnak újakba fektetni

feldolgozó rendszerek, amelyek lehetővé teszik a fogyasztó utáni integrációt

hulladékot az alapanyagba. Bár ez egy korszerű

folyamatban, ezen nyilvánosan forgalmazott szállítók közül sok kockáztat

jövedelmezősége a folyamatban.

Teljesen fel van töltve vagy elégedetlen?

Bár az anyagok geopolitikai és szabályozási kockázatot jelenthetnek, ott vannak

kiértékeléskor a megfelelő anyagválasztás elhallgatatlan előnyei

alulról felfelé irányuló perspektívából.

Egyes csoportok az anyagkiválasztást infrastruktúrának tekintik: Ha az

működik, egy cég csak annyit fektet be, amennyi szükséges a megtartásához

kerekek gördülnek. Mások számára az anyagválasztás a csúcspontja

az ügyfeleket közvetlenül érintő innovációs lándzsa. Használati esetek

a járművek a demográfiai jellemzők, a kereszteződések,

és praktikum.

Az autógyártók nagy befektetéseket hajtanak végre a tapintható felületekbe, de

a jármű légtelenítése olyan tárgyak eltávolításával, mint a szőnyeg, vagy

ruha vagy szabadon nem szőtt felületek használatával jármű keletkezhet

ami masszív luxus benyomását kelti. Egy másik fogyasztó számára

meglátni egy járművet, amelynek környezettudatos záloga a nulla hulladéklerakó

hulladék, biopolimer felhasználás vagy az újrahasznosított mennyiséget tükröző mutatók

tartalmuk, igazodhatnak alapértékeikhez és érzelmi érzelmeikhez

hogy miért vásárolják meg a járművet.

Anyagprioritások az ellátási láncban

Tehát az anyagokat infrastruktúrának vagy innovációnak tekintik?

Mindkét meghatározás helyes. Az alapanyagok támogatják a rendszereket

formálisan infrastruktúraként címkézett csoportok, esetleg putting

ásványok, mint ezeknek a rendszereknek a nagyszülei.

Az OEM-ek megpróbálták biztosítani a bővítési portfóliókat

lítium, ami ehhez képest alulkínálatot vetít előre ebből az ásványból

termékterveikkel. Azonban nem ez az egyetlen veszély

anyagok az OEM-ek számára, mint geopolitikai, megfelelőségi és piaci

az érzelmek különböző feltételeket diktálnak. Az eredeti gyártóknak nyersanyagot kell hozniuk

anyagellátási láncok vissza az összeszerelő üzemek felé, javítsák a

az anyag belső láthatóságát, és tartsa be az inflációs árakat

ellenőrizze.

Az autóipar számára nem idegenek a komplex rendszerek,

logisztikai érzékenység, vagy akár vertikális integráció. Sok a

Az OEM-ek kitűzött céljai jelenleg a költségvetésért, a tehetségért,

és marketing figyelem.

2024 megmutathatja az OEM-ek prioritásait a versenycélokban

környezet, ahol az egymetrikus osztályozási skálák már nem

megfelelő módszerek piaci teljesítményük mérésére. Néhány

A vállalati teljesítmény feszített céljai az alapértékre összpontosíthatnak

ajánlatok, fogyasztói igények és jövedelmezőség. Erős üzlet

olyan esetek, amelyek magukban foglalják a szemcsét, a hatékonyságnövelést és a hulladékcsökkentést

várhatóan nyerő témák lesznek.

TOVÁBBI INFORMÁCIÓ AZ ANYAGOKRÓL ÉS KÖNNYŰSÉGRŐL

JELLEMZŐK ÉS TECHNOLÓGIAI BENCHMARKING

A KÖRÜLÉKENŐ EV BESZÁLLÍTÓK SHAKOUT

GÉPJÁRMŰ TERVEZÉS ÉS ELŐREJELZÉS

KOMPONENS ELŐREJELZÉS ELEMZÉSE

Ezt a cikket az S&P Global Mobility tette közzé, nem pedig az S&P Global Ratings, amely az S&P Global külön kezelt részlege.

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- PlatoData.Network Vertical Generative Ai. Erősítse meg magát. Hozzáférés itt.

- PlatoAiStream. Web3 Intelligence. Felerősített tudás. Hozzáférés itt.

- PlatoESG. Carbon, CleanTech, Energia, Környezet, Nap, Hulladékgazdálkodás. Hozzáférés itt.

- PlatoHealth. Biotechnológiai és klinikai vizsgálatok intelligencia. Hozzáférés itt.

- Forrás: http://www.spglobal.com/mobility/en/research-analysis/2024-automotive-materials-forecast-ev-batteriesand-more.html

- :van

- :is

- :nem

- :ahol

- ][p

- 1

- 2023

- 2024

- a

- Képes

- elfogadó

- Szerint

- számvitel

- pontosság

- beszerzés

- át

- tevékenységek

- További

- Ezen kívül

- Örökbefogadás

- fejlett

- Fejlett technológia

- érintő

- AIR

- összehangolása

- igazítás

- Minden termék

- elkülönített

- lehetővé

- már

- Is

- Bár

- Amerika

- Amerikai

- összeg

- an

- és a

- Másik

- bármilyen

- alkalmazások

- megfelelő

- jóváhagyás

- jóváhagyások

- VANNAK

- területek

- körül

- cikkben

- AS

- Assembly

- társult

- At

- megkísérelt

- figyelem

- Automatizált

- autóipari

- autóipar

- elérhető

- idegenkedés

- elkerülése érdekében

- vissza

- sütés

- bárok

- bázis

- alapján

- akkumulátorok

- akkumulátor

- Akkumulátoros elektromos járművek

- BE

- válik

- Peking

- hogy

- lent

- Előnyök

- BEST

- ITALOK

- Nagy

- Biomaterials

- támaszok

- mindkét

- HÍD

- hoz

- költségvetés

- Költségvetési

- épít

- busz

- üzleti

- Üzleti vezetők

- de

- by

- kábelek

- TUD

- Kapacitás

- szén

- ökológiai lábnyom

- szőnyeg

- eset

- esetek

- Kategória

- okozott

- okai

- okozó

- bizonyos

- lánc

- láncok

- változik

- megváltozott

- Változások

- változó

- jellemzők

- töltés

- Táblázatos

- szakadék

- ellenőrizze

- kémiai

- Kína

- körök

- Város

- ragadozó ölyv

- közel

- hogyan

- érkező

- kereskedelmi

- elkötelezettség

- árucikk

- Companies

- vállalat

- összehasonlítás

- versengő

- versenyképes

- bonyolult

- teljesítés

- megfelelnek

- összetevő

- alkatrészek

- aggodalmak

- Körülmények

- lefolytatott

- magabiztos

- összefüggő

- figyelembe vett

- fogyasztó

- Fogyasztók

- tartalom

- meggyőz

- Réz

- Mag

- Alapértékei

- Társasági

- kijavítására

- Költség

- drága

- kiadások

- tudott

- Hitelesítő adatok

- átkelés

- nehézkes

- Jelenlegi

- Jelenleg

- Ügyfelek

- ciklus

- napi

- Adósság

- évtizedek

- Döntéshozatal

- HIÁNY

- definíció

- definíciók

- Kereslet

- Demográfiai

- Határozzuk meg

- Fejlesztés

- különböző

- nehézségek

- Nehézség

- hígítás

- közvetlenül

- kijelzők

- zavarok

- osztály

- nem

- Ennek

- hajtás

- két

- időtartama

- föld

- Környezettudatos

- Gazdasági

- hatások

- hatékonyság

- erőfeszítések

- elektromos

- elektromos jármű

- elektromos járművek

- elemek

- ölelés

- lehetővé

- energia

- Mérnökök

- elég

- biztosítására

- Környezet

- környezeti

- Egyenértékű

- ESG

- különösen

- etikai

- EU

- Európa

- EV

- EV elemek

- értékelni

- értékelték

- Még

- esemény

- Minden

- fejlődik

- példa

- Kiváló

- túlzott

- létező

- terjeszkedés

- várható

- szakértők

- kutatás

- kitett

- kifejezve

- kiterjedt

- kivonat

- kitermelés

- arcok

- megvalósíthatóság

- Jellemzők

- kevés

- kevesebb

- pénzügyeit

- Találjon

- megtalálása

- megfelelő

- Összpontosít

- fólia

- Lábnyom

- A

- kényszerű

- erők

- Előrejelzés

- előrelátó

- hivatalos

- Formálisan

- formák

- Előre

- talált

- négy

- Keretrendszer

- súrlódás

- ból ből

- alapvetően

- további

- jövő

- Nyereség

- rések

- gyűjtött

- geopolitikai

- szerzés

- ad

- Globális

- Célok

- Csoport

- Csoportok

- Legyen

- ellenszél

- Egészség

- habozás

- Magas

- magas szinten

- jó minőségű

- nagyon

- holding

- Hogyan

- azonban

- HTML

- HTTPS

- vadászat

- gátfutás

- azonosító

- if

- Hatás

- javul

- javított

- fejlesztések

- javuló

- in

- <p></p>

- háruló

- mutatók

- ipar

- iparági szakértők

- Inflációs

- Infrastruktúra

- hozzávaló

- kezdetben

- kezdeményezések

- Innováció

- példa

- helyette

- szervezeti

- intézményi befektetők

- integrálni

- integrált

- integráció

- kamat

- Kamat-

- belső

- bele

- befektet

- beruházás

- Beruházások

- befektető

- Befektetők

- IT

- tételek

- ITS

- Tart

- ismert

- keresztnév

- legutolsó

- vezetők

- tanult

- Örökség

- kevesebb

- szint

- lítium

- él

- életek

- hitel

- Honosítás

- Hosszú

- hosszú lejáratú

- hosszabb

- hosszú élet

- keres

- fenyegető

- Elő/Utó

- alacsonyabb

- fényűző

- Luxus

- makrogazdasági

- készült

- Mágnesek

- Fő

- szárazföld

- Kínában

- főáram

- fontos

- csinál

- Gyártás

- sikerült

- Megbízás

- sok

- margók

- piacára

- piaci teljesítmény

- piaci értéke

- marketingesek

- Marketing

- piacok

- anyag

- anyagok

- Lehet..

- Találkozik

- üzenetek

- üzenetküldés

- mód

- metrikus

- Metrics

- millió

- ásványi

- ásványok

- Bányászati

- vegyes

- mobilitás

- több

- a legtöbb

- Motors

- mozog

- menj tovább

- mozgó

- sok

- többszörös

- Szükség

- szükséges

- igények

- semlegesség

- Új

- Nikkel

- nem

- Északi

- Észak Amerika

- neves

- számok

- of

- olympics

- on

- ONE

- csak

- operatív

- optika

- or

- Eredet

- Más

- Egyéb

- átfogó

- Overcome

- csomagok

- VISSZATÉRÍTÉS

- kifizetések

- Emberek (People)

- teljesítmény

- perspektíva

- kép

- döntő

- terv

- tervezés

- tervek

- növények

- műanyag

- Plató

- Platón adatintelligencia

- PlatoData

- Fogadalom

- pont

- portfóliók

- lehetséges

- esetleg

- hatalom

- erőművek

- előrejelzés

- ár

- árazás

- elsődleges

- Előzetes

- Probléma

- problémák

- folyamat

- Folyamatok

- feldolgozás

- gyárt

- Termékek

- Termelés

- Nyereség

- jövedelmezőség

- megfelelő

- ajánlat

- meghajtás

- ad

- bátorság

- közzétett

- Vásárlás

- elhelyezés

- gyorsan

- hatótávolság

- RITKA

- Az árak

- Inkább

- értékelés

- hányados

- Nyers

- RE

- el

- való Világ

- valóság

- egyensúlyának helyreállítása

- új

- újrahasznosított

- újrahasznosítása

- Piros

- újratervezés

- csökkenteni

- csökkentés

- finomítás

- tükröznie

- tükrözve

- tekintettel

- vidék

- régiók

- előírások

- szabályozók

- viszonylag

- bizalom

- maradványok

- eltávolítás

- cserélni

- helyébe

- szükség

- kötelező

- követelmények

- kutatás

- felelősség

- eredményez

- eredményezett

- visszatérés

- Kockázat

- kockáztatva

- kockázatok

- Gördülő

- szabályok

- s

- S&P

- S&P Global

- eladás

- Mérleg

- forgatókönyvek

- ellenőrzéssel

- Második

- szektor

- biztonság

- lát

- látás

- látott

- kiválasztás

- érzékeny

- Érzékenység

- érzés

- Szolgáltatások

- számos

- megosztott

- Műszakok

- rövid

- hiány

- elégtelenség

- előadás

- kimutatta,

- Műsorok

- aláírt

- jelentős

- hasonló

- egyszerűen

- egyetlen

- társadalmi

- eladott

- SOLVE

- néhány

- néha

- Források

- Sourcing

- standard

- állványok

- csúcs-

- meghatározott

- Még mindig

- idegen

- stratégiák

- Stratégia

- utca

- erős

- Küzdelem

- sikerül

- ilyen

- szállító

- szállítók

- kínálat

- ellátási lánc

- Ellátási láncok

- támogatás

- Támogatott

- Fenntarthatóság

- Szimpózium

- rendszer

- Systems

- tart

- Tehetség

- Feladat

- teardown

- Műszaki

- Technológia

- kifejezés

- feltételek

- mint

- hogy

- A

- A jövő

- azok

- Ott.

- Ezek

- ők

- ezt

- azok

- Keresztül

- tier

- típus

- Borravaló

- Fordulópont

- nak nek

- Témakörök

- érintse

- felé

- felé

- kereskedelem

- hagyományos

- átmenet

- jellemzően

- mindenütt jelenlevő

- végső

- alatt

- alátámasztani

- szokatlan

- használ

- segítségével

- rendszerint

- érvényesítés

- érték

- értékajánlat

- Értékek

- jármű

- Járművek

- függőleges

- Megnézem

- láthatóság

- Hang

- volt

- Hulladék

- Út..

- we

- amikor

- vajon

- ami

- míg

- miért

- lesz

- nyerő

- Téli

- Téli olimpia

- val vel

- belül

- dolgozó

- művek

- lenne

- év

- még

- zephyrnet

- nulla