Actualités : Marchés

6 Décembre 2022

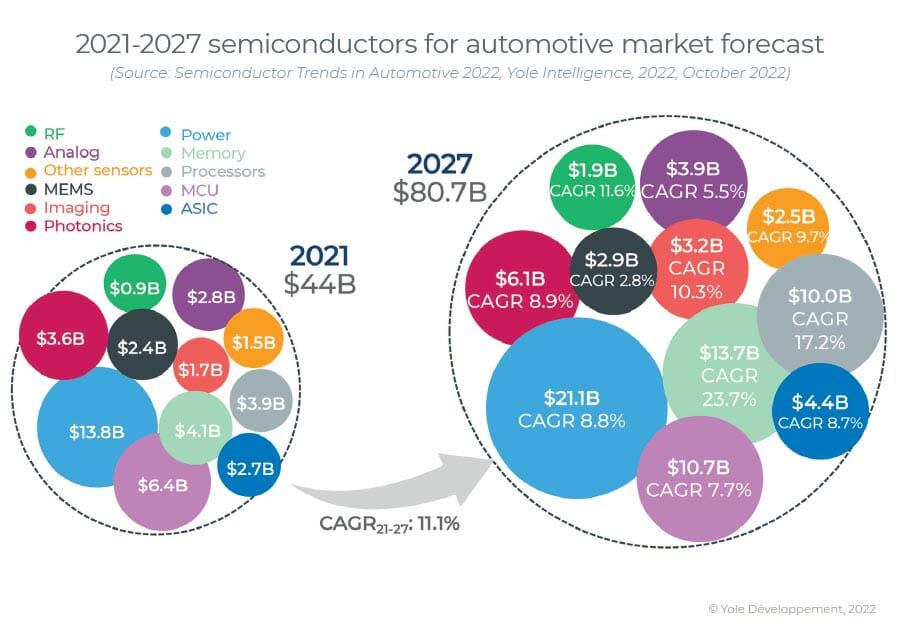

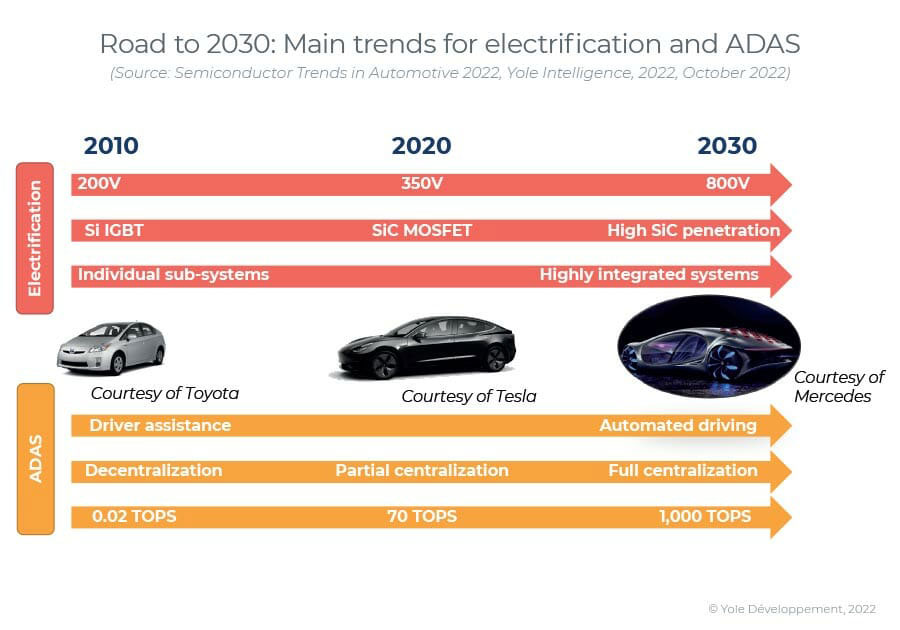

Malgré un marché relativement stable pour les véhicules légers, le marché des puces à semi-conducteurs automobiles augmente à un taux de croissance annuel composé (TCAC) de 11.1 %, passant de 44 milliards de dollars US en 2021 à 80.7 milliards de dollars US en 2027, estime Yole Intelligence dans son rapport « Semiconductor Trends ». dans le rapport Automotive 2022. Cela représente la valeur de la puce semi-conductrice par voiture passant de ~ 550 $ US à ~ 912 $ US en 2027, tandis que le nombre de puces incorporées dans chaque voiture passe de ~ 820 à ~ 1100.

« L'augmentation rapide de l'électrification automobile exige de nouveaux types de substrats, comme le carbure de silicium (SiC) pour l'électronique de puissance. Il devrait représenter 1130kwafers en 2027 », déclare Pierrick Boulay, analyste principal des technologies et des marchés au sein de la division Photonique et détection chez Yole Intelligence. "Bien qu'il soit encore faible par rapport aux ~30,500 2027kwafers de silicium attendus pour 16, le carbure de silicium va croître plus rapidement que le silicium et l'arséniure de gallium (GaAs)/saphir", ajoute-t-il. « L'ADAS est également un pilote important, et les unités de microcontrôleur (MCU) dotées d'une technologie de pointe aussi basse que 10 nm/4 nm iront dans l'ADAS (systèmes avancés d'assistance à la conduite), y compris le radar et d'autres commandes de capteurs. Les niveaux 5 et XNUMX d'autonomie entraîneront une demande croissante de plus de mémoire (DRAM) et de puissance de calcul.

Pour l'électrification, l'intégration verticale devient populaire parmi les équipementiers. Cela peut fonctionner de plusieurs manières : intégration complète jusqu'au niveau des composants, intégration de systèmes et sous-traitance de pièces build-to-print, coopération stratégique/investissements directs avec des fournisseurs de composants clés, etc. La chaîne d'approvisionnement automobile conventionnelle doit examiner sa position de manière approfondie. et se transformer par le biais de coentreprises, de fusions et acquisitions (M&A) et de nouveaux investissements et désinvestissements pour conserver son avantage concurrentiel, estime Yole Intelligence. Bien que les semi-conducteurs soient essentiels pour l'industrie automobile dans la transition disruptive en cours, la plupart des acteurs, tant les équipementiers que les fournisseurs de niveau 1, n'ont pas encore de stratégies bien définies pour les semi-conducteurs. Une expertise spécifique dans les technologies des semi-conducteurs et leurs chaînes d'approvisionnement, tant en interne qu'en externe, est nécessaire de toute urgence pour préparer l'avenir.

"La gestion de la chaîne d'approvisionnement va changer car les équipementiers devront négocier directement avec les fabricants de puces, apprendre de l'industrie grand public et conserver un 'stock tampon'", déclare Eric Mounier Ph.D., directeur des études de marché chez Yole Intelligence. "Ils doivent travailler plus étroitement avec les fabricants de puces sur les prévisions de volume et les commandes à long terme", ajoute-t-il. "La fabrication juste à temps, lancée par Toyota dans les années 1960, ne fonctionne plus avec les fabricants de puces dans le climat géopolitique actuel."

L'électronique de puissance SiC

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- Platoblockchain. Intelligence métaverse Web3. Connaissance Amplifiée. Accéder ici.

- La source: https://www.semiconductor-today.com/news_items/2022/dec/yole-061222.shtml

- 11

- 2021

- a

- acquisitions

- ADA

- Ajoute

- Avancée

- Bien que

- parmi

- analyste

- ainsi que

- annuel

- Assistance

- l'automobile

- industrie automobile

- devenir

- CAGR

- fournisseur

- chaîne

- Chaînes

- Change

- puce

- chips

- Climat

- plus

- par rapport

- compétitif

- composant

- Composé

- informatique

- Puissance de calcul

- consommateur

- contrôles

- conventionnel

- critique

- Courant

- En investissant dans une technologie de pointe, les restaurants peuvent non seulement rester compétitifs dans un marché en constante évolution, mais aussi améliorer significativement l'expérience de leurs clients.

- Décembre

- Demande

- demandes

- directement

- Directeur

- perturbateur

- Division

- down

- motivation

- entraîné

- driver

- chacun

- Edge

- Electronique

- etc

- Ether (ETH)

- attendu

- nous a permis de concevoir

- plus rapide

- plat

- de

- plein

- avenir

- géopolitique

- Go

- Croître

- Croissance

- Pousse

- Croissance

- HTTPS

- important

- in

- Y compris

- Incorporée

- Améliore

- croissant

- industrie

- l'intégration

- Intelligence

- Investissements

- IT

- joint

- coentreprises

- XNUMX éléments à

- ACTIVITES

- APPRENTISSAGE

- Niveau

- niveaux

- lumière

- long-term

- plus long

- Faible

- gestion

- Fabricants

- fabrication

- Marché

- Étude de marché

- Mémoire

- Fusions et acquisitions

- PLUS

- (en fait, presque toutes)

- plusieurs

- Besoin

- nécessaire

- Besoins

- Nouveauté

- nombre

- en cours

- passer commande

- Autre

- les pièces

- Platon

- Intelligence des données Platon

- PlatonDonnées

- joueurs

- Populaire

- position

- power

- Préparer

- radar

- Nos tests de diagnostic produisent des résultats rapides et précis sans nécessiter d'équipement de laboratoire complexe et coûteux,

- Tarif

- relativement

- rapport

- représentent

- représente

- un article

- hausse

- semi-conducteur

- puce semi-conductrice

- Semi-conducteurs

- supérieur

- Silicium

- carbure de silicium

- groupe de neurones

- Encore

- Stratégique

- les stratégies

- tel

- fournisseurs

- la quantité

- chaîne d'approvisionnement

- Des chaînes d'approvisionnement

- combustion propre

- Système

- Les technologies

- Technologie

- La

- El futuro

- leur

- complètement

- Avec

- à

- toyota

- Transformer

- transition

- Trends

- types

- unité

- Plus-value

- Véhicules

- Entreprises

- le volume

- façons

- bien défini

- tout en

- sera

- Activités principales

- faire des exercices

- vos contrats

- zéphyrnet