Les « Boucle funeste » pourrait amener les banques, les entreprises et l'immobilier commercial s'effondre. Avec la baisse des valorisations immobilières, la propriété les propriétaires commencent à faire défautet la le crédit se resserre, provoquant la répétition du même cycle encore et encore, tirant les banques et les bilans vers le bas jusqu'à ce que nous atteindre un fond. Mais ce scénario de « boucle fatale » ne fait-il qu’alimenter la peur d’un krach du marché immobilier, ou sommes-nous dans des mois avant que cela devienne notre nouvelle réalité ?

Nous avons demandé Richard Barkham, économiste en chef mondial de CBRE, son point de vue qu'est-ce qui pourrait provoquer une "Doom Loop" et à quoi nous devrions nous préparer. L’équipe de Richard gère certaines des données immobilières commerciales les plus complètes de la planète. Lorsque les masses s’enfuient effrayées, l’équipe de Richard voit une opportunité, et si vous écoutez l’épisode d’aujourd’hui, vous saurez exactement où les prix sont trop bas pour être répercutés.

Richard donne son perspectives économiques pour l'année prochaine, lorsque les États-Unis pourraient entrer dans un récession, à quelle hauteur de chômage pourrait obtenir, et où prix de l'immobilier commercial se dirigent. Alors que certains secteurs de l’immobilier commercial sont confrontés à des baisses de prix spectaculaires, d’autres semblent étonnamment solides. Mais avec une économie plus faible et la crainte d’une « boucle catastrophique » qui s’installe, Les investisseurs ordinaires sont-ils à l’abri de cette potentielle catastrophe économique ?

Cliquez ici pour écouter sur Apple Podcasts.

Écoutez le podcast ici

Lire la transcription ici

Dave:

Salut tout le monde. Bienvenue sur le marché.

James Dainard, que se passe-t-il mec ? C'est bon de vous avoir ici.

James:

Je suis content d'etre ici. Je viens d'atterrir sur un Red Eye à Naples, en Floride. Je suis donc dans une chambre d’hôtel au hasard en ce moment.

Dave:

Pourquoi es-tu à Naples, en Floride ?

James:

C'est pour une retraite commerciale. Nous avons un groupe de gars qui se rencontrent chez l’un de nos partenaires, donc c’est plutôt cool. Mais j'ai littéralement atterri, je suis monté dans l'Uber et je me suis arrêté dans un hôtel au hasard pour écouter le podcast.

Dave:

Oh mon Dieu. Ce n’est donc même pas là que vous séjournez.

James:

Non, nous sommes à mi-chemin.

Dave:

Vous venez de louer une salle pour enregistrer le podcast.

James:

Je dois avoir ce bon wifi.

Dave:

Ouah. Oh mon Dieu. Ouah. Vous séjournez dans des hôtels plus agréables que moi. Mon wifi est toujours horrible là-bas. Mais c’est du dévouement, nous l’apprécions grandement. Eh bien, aujourd'hui, nous avons un super spectacle. Laissez-moi vous demander : avez-vous récemment entendu le terme « boucle fatale » ?

James:

C'est en répétition. C'est au moins le terme du mois. Je le sais.

Dave:

Eh bien, si vous ne l'avez pas entendu, pour notre public, la boucle catastrophique est le scénario dont parlent de nombreux journalistes et analystes : les défauts de paiement de l'immobilier commercial commencent, les banques arrêtent de prêter, le crédit se resserre, ce qui exerce une pression à la baisse sur les prix. , davantage de personnes font défaut, et cela devient une spirale descendante négative. Et cela s'est produit dans le passé. Ce n’est pas une fiction ou une théorie. Cela s’est produit et de nombreux analystes pensent que cela pourrait se produire aux États-Unis dans le domaine de l’immobilier commercial.

Aujourd'hui, nous avons donc invité un invité incroyable. Il s’agit de Richard Barkham, économiste en chef mondial et responsable de la recherche mondiale chez CBRA, qui, si vous ne le connaissez pas, est l’une des plus grandes sociétés immobilières commerciales de tout le pays. Il gère une énorme équipe d'analystes et d'économistes, et nous avons une conversation incroyable avec lui sur la boucle catastrophique, sur ce qui se passe sur le marché immobilier international et comment cela pourrait avoir un impact sur les États-Unis. Et donc je pense que nous allons entendre des choses vraiment fascinantes dans cette conversation.

James, avez-vous des questions que vous souhaiteriez particulièrement poser à Richard ?

James:

Ouais, où seront les accords ? Nous n’avons pas encore vu les grosses affaires.

Dave:

Donnez-moi ces offres.

James:

Où vont-ils? Allons les trouver.

Dave:

Ouais. Tous ces économistes parlent beaucoup de théorie. Ce sont des invités formidables et ils sont très serviables, mais je ne pense pas qu’ils vont vous montrer des propriétés qui représenteront de grosses affaires pour vous.

James:

Ils vous laissent tomber ces petites pépites d’or que vous devriez commencer à chercher.

Dave:

Oui, ils éclairent votre stratégie.

James:

Ouais, prends des notes et va fouiller dans tous les secteurs dont il va parler.

Dave:

Avant d’entamer notre conversation avec Richard, je voulais juste vous signaler que vous allez entendre deux termes différents que vous ne connaissez peut-être pas. L’un concerne les taux plafonds. Nous en parlons assez souvent dans la série. Mais les taux plafonds sont une façon dont les biens immobiliers commerciaux sont souvent évalués. Et il s’agit essentiellement d’une mesure du sentiment du marché et du montant que les investisseurs sont prêts à payer pour un flux de revenus particulier ou une classe d’actifs particulière. Plus le taux plafond est élevé, moins le bâtiment est cher. Les acheteurs apprécient donc généralement les taux de capitalisation élevés. Plus le taux plafond est bas, plus le bâtiment est cher. Donc les vendeurs aiment généralement ça. Alors gardez cela à l’esprit pendant que nous parcourons cette interview.

L’autre chose dont nous allons parler est le TRI. Si vous n'en avez jamais entendu parler, cela signifie Taux de Rendement Interne, et il s'agit essentiellement d'une mesure que les investisseurs immobiliers utilisent vraiment de tous types, mais elle est particulièrement souvent utilisée dans l'immobilier commercial, et c'est une mesure préférée pour les investisseurs commerciaux. parce que c'est un système très sophistiqué. J’en ai parlé dans mon livre, mais je ne peux même pas vous donner la formule par cœur.

Fondamentalement, l'IRR vous permet, dans le sens le plus simpliste, de prendre en compte tous les différents flux de revenus que vous tirez d'une propriété. Ainsi, beaucoup de gens examinent les flux de trésorerie et le rendement des liquidités, ou examinent la croissance de leurs actions et le multiple des actions. Ce que fait l'IRR, c'est qu'il examine les différents flux de trésorerie que vous obtenez, les différents capitaux propres que vous construisez, le calendrier de ces revenus, et vous donne un chiffre solide pour comprendre votre rendement global. Et c’est une bonne chose à apprendre si vous êtes un investisseur immobilier. Nous en parlons dans L'immobilier en chiffres. Sachez simplement que Richard, James et moi allons parler du TRI et c'est ce que cela signifie.

Très bien, James, sans plus tarder, faisons appel à Richard Barkham, l'économiste en chef mondial de CBRE.

Dave:

Richard Barkham, bienvenue sur On The Market. Merci de nous avoir rejoint.

Richard:

Très heureux d'être ici.

Dave:

Commençons par vous demander de parler un peu à notre public de vous-même et de votre poste chez CBRE.

Richard:

Je suis donc économiste en chef mondial chez CBRE, et CBRE est la plus grande société de services immobiliers au monde. J’occupe ce poste depuis huit ans. Avant cela, j'étais dans une entreprise anglaise très connue appelée Grosvenor, et avant cela, pour mes péchés, j'étais professeur d'université.

Dave:

Excellent. Et pouvez-vous nous parler un peu de ce sur quoi vous, et je présume votre équipe également, travaillez chez CBRE en termes de prévisions et d’analyses économiques ?

Richard:

Ouais. Mon équipe compte donc 600 personnes dans le monde et nous sommes principalement engagés dans la collecte et la gestion de données sur les marchés immobiliers. Désormais, nous nous contentons de rester en contact avec les marchés immobiliers mondiaux, et nous aimons être les premiers sur le marché en commentant les tendances récentes de l'immobilier, et nous aimons avoir les meilleures grandes idées sur les forces qui animent l'immobilier.

Dave:

Oh super. Eh bien, nous voulons entendre parler de vos grandes idées. Commençons cependant par un simple aperçu général. De nos jours, tout le monde a une opinion différente sur la direction que prend l’économie américaine. Quel est ton?

Richard:

L’économie américaine s’est montrée étonnamment résiliente, mais nous nous attendons toujours à une récession. Nous l’avons prévu pour le quatrième trimestre de 4 et le premier trimestre de 2023. Mais étant donné la résilience de l’économie, nous ne pouvons pas en être exactement certains. Je pourrais nous imaginer repousser un peu cette mesure, mais la hausse des taux d’intérêt la plus forte depuis 1 ans finira par peser sur l’économie. Cela pèse déjà sur certains secteurs, dont l’immobilier. Les conditions mondiales se détériorent également, ce qui nous oriente davantage vers une récession.

Dave:

Et quelles sont certaines des conditions mondiales auxquelles vous faites référence et qui, selon vous, auront le plus grand impact sur l’économie américaine ?

Richard:

Eh bien, je pense que avant tout, nous nous attendions à ce que la Chine, lorsqu’elle sortira du Ziglar, ce confinement lié au Covid, décolle vers une croissance très rapide. Et ce fut le cas pendant un quart. Mais au deuxième trimestre, l’économie chinoise a beaucoup ralenti, et cela est en partie dû au fait que les gens ont dépensé tout leur argent au premier trimestre et se sont un peu retenus au deuxième trimestre. Mais je pense qu'il y a des problèmes plus fondamentaux en Chine liés à la faiblesse du marché immobilier, en particulier dans les villes de deuxième et troisième niveaux. De plus, l’économie chinoise se tourne vers son canal normal de croissance : les exportations, mais les marchés occidentaux sont très atones.

Je pense donc que l’économie chinoise a des problèmes. Maintenant, pourquoi cela affecte-t-il les États-Unis ? C’est parce qu’en coulisses, au cours des 20 dernières années, la Chine a été un moteur de plus en plus important de la demande mondiale. Et bien que les États-Unis soient une économie assez isolée et résiliente, ils ne peuvent pas complètement s’en sortir face à un affaiblissement de la demande mondiale. Et c’est ce qui est important avec la Chine. Mais j’ai aussi remarqué que l’Europe s’est également affaiblie. L’Allemagne, la France et l’Italie ont toutes connu une croissance négative du PIB au deuxième trimestre. Les plus grandes économies développées commencent donc également à en ressentir les effets.

James:

Je suis heureux que vous en parliez, car j’ai en fait beaucoup lu sur l’économie chinoise et sur son ralentissement et sa possible progression vers la stagflation. C’est une affaire énorme car c’est une économie massive qui est en train d’émerger. Qu’est-ce que cela va faire à notre éventuelle récession au niveau local ? Une de mes inquiétudes est que cela pourrait en fait envoyer le monde dans une sorte de vrille qui pourrait maintenir les taux un peu plus élevés. Pensez-vous que cela va affecter les taux à l’avenir au cours des 12 prochains mois, avec l’impact de tout type de ralentissement mondial également ?

Richard:

Non, je pense que c’est l’inverse dans le cas de la Chine. Je pense que la Chine va envoyer une impulsion déflationniste, un ralentissement en Chine, parce que la Chine est un très gros utilisateur de ressources et de matières premières dans l’économie mondiale. Si l’économie chinoise ralentit, cela exercera une pression à la baisse sur les matières premières et contribuera à réduire l’inflation dans le monde développé. Et je pense aussi que la Chine est le moteur d’une grande partie des marchés émergents. La Chine et les marchés émergents pourraient représenter ensemble 35 % de l’économie mondiale. Les entreprises américaines exportent vers ces marchés. Je pense donc que cela entraîne une impulsion au ralentissement de l’économie américaine et des autres marchés développés. Mais je ne pense pas que ce soit de l’inflation, je pense que c’est de la déflation.

Dave:

Donc, une question que je continue de poser à certains de nos invités est la suivante : pour ceux qui croient qu’une récession est imminente, qu’est-ce qui va changer d’ici, que vous avez décrit comme résilient, à une période qui plongera réellement dans une récession ? Selon vous, quels seront les facteurs qui feront pencher la balance ?

Richard:

Je pense qu’à un moment donné, les entreprises voudront réduire leurs effectifs. Si la demande ralentit, les entreprises voudront se débarrasser de la main-d’œuvre, et je pense que nous commencerons à constater une augmentation du chômage. Nous avons un taux de chômage incroyablement bas. C’était à 3.5. Le dernier chiffre était de 3.8, mais je pense qu’au cours d’une récession, cela pourrait facilement atteindre 4, 4.5. Et en effet, il était bien plus élevé que lors de la grande crise financière. Donc moins d’emplois, plus difficile d’obtenir un emploi, plus de temps entre les emplois, et cela se répercute sur la confiance des consommateurs. Et je pense que cela incite les ménages à être beaucoup plus prudents quant à leurs dépenses. Et nous commençons à en percevoir un élément, car à l’heure actuelle, l’économie américaine continue de créer des emplois, ces nouveaux emplois compensant le ralentissement des dépenses des personnes déjà employées.

James:

Alors Richard, quand pensez-vous… Le rapport sur l'emploi commence à tourner. Je pense que le mois dernier indiquait que ça commençait à se calmer. La situation commence définitivement à se calmer, et d’après ce que je comprends, une grande partie des taux d’intérêt qui sont augmentés sont élevés, c’est pour (a) lutter contre l’inflation, mais aussi pour calmer le marché du travail. Pensez-vous que, jusqu’à ce que nous constations davantage de chômage, la Fed continuera à augmenter ses taux pour tenter de lutter contre le marché du travail ? Ou est-ce quelque chose qui pourrait leur permettre d’effectuer un atterrissage en douceur jusqu’à ce que nous n’ayons pas besoin de voir une tonne de chômage pour maîtriser les taux ? Parce qu’à l’heure actuelle, le coût de l’argent est excessivement élevé. Je sais que je le paie dans toutes mes activités quotidiennes dans l’immobilier. Je pense que nous attendons tous qu’ils redescendent, et nous constatons que l’inflation commence à ralentir. Le marché du travail commence à ralentir, mais a-t-il vraiment besoin d’une rupture du marché du travail pour que cela commence à changer dans l’autre sens ?

Richard:

Je pense que la Fed adorerait ralentir l’économie sans réellement impacter le marché du travail. Je ne pense donc pas que la Fed s’attaque au marché du travail, mais pour le moment, les données d’aujourd’hui montrent que l’indice du coût de l’emploi a été révisé à la hausse. Le coût de la main d’œuvre reste donc plus élevé que ce qui serait idéal. Et une façon simple d’exprimer cela est que le taux de croissance du salaire horaire dans l’économie américaine est actuellement de 4.4 %. La Fed aimerait voir cela à environ 3.5 % parce que, et c'est une réponse technique et économique, une croissance des salaires de 3.5 % plus une croissance de la productivité de 1.5 % vous donnent une croissance de 2 % des coûts unitaires de main-d'œuvre, et c'est le taux qui est cohérent avec 2 %. inflation. Ainsi, 4.4 % est supérieur au taux qui correspond à une inflation de 2 % et, en fait, la productivité stagne, ce qui correspond à l’impulsion du marché du travail.

Cela peut maintenant se faciliter de deux manières. Premièrement, nous pouvons réintégrer davantage de travailleurs sur le marché du travail. La participation au marché du travail peut donc augmenter, et c’est ce qui s’est produit. Mais cela peut aussi se produire en éliminant la demande du marché du travail. Et la demande d’emplois, les emplois créés diminuent, mais je pense qu’il reste encore environ 8 millions de postes vacants dans l’économie américaine. Donc, malgré le ralentissement, le marché du travail reste robuste, et je ne pense pas que la Fed veuille provoquer du chômage, mais elle va maintenir les taux d'intérêt élevés jusqu'à ce que la croissance des salaires ralentisse considérablement, ce qui pourrait alors déclencher une hausse. au chômage.

James:

Ouais, j'espère que ça refroidira. Nous essayons toujours d’embaucher en ce moment et il est impossible de recruter des gens, comme dans le nord-ouest du Pacifique, c’est tout simplement terrible. Chaque fois que nous publions une offre d’emploi, il nous faut trois à quatre mois pour la remplir, au lieu de 30 jours comme avant.

Richard:

Eh bien, je pense que vous n’êtes pas la seule entreprise à ressentir cela. Et je pense que l’on avait l’impression que l’industrie manufacturière ralentissait. Mais si l’on regarde les enquêtes sur l’industrie manufacturière, le plus gros problème n’est pas le coût du financement de la fabrication, mais l’accès à une main-d’œuvre qualifiée. C'est une chose réelle. Bien entendu, l’un des facteurs déterminants est la démographie. De nombreux baby-boomers quittent le marché du travail. En plus de toutes les mesures de relance cycliques et de l’ensemble du cycle macroéconomique, il y a les données démographiques qui viennent s’y ajouter, et les baby-boomers qui quittent le marché du travail. Et selon certaines prévisions, le marché du travail américain va se contracter au cours des cinq prochaines années. Il faut donc reconstituer cette situation, je pense, avec, je dirais, la migration légale de personnes qualifiées. Et cela s’améliore, mais comme vous le suggérez, les conditions du marché du travail se sont refroidies mais elles restent tendues.

Pour en revenir à la question initiale, cela préoccupe la Fed. C’est absolument le cas.

Dave:

Très bien, Richard. Eh bien, nous vous avons beaucoup parlé de macroéconomie, mais nous aimerions entendre, compte tenu de votre expérience chez CBRE, votre point de vue sur le marché de l’immobilier commercial. Il semble que chaque jour, nous lisons un titre sur un scénario pessimiste, et aimerions savoir si vous ressentez la même chose ? Ou que pensez-vous du marché commercial ?

Richard:

D'accord. Eh bien, permettez-moi de mettre cela dans son contexte pour les gens, juste avant de commencer. L’immobilier commercial aux États-Unis vaut environ 10 45 milliards. C'est un peu plus que ça. Les maisons unifamiliales, ou biens immobiliers résidentiels, valent 7.5 4 milliards. Le marché de l’immobilier résidentiel est donc beaucoup plus important, et il est en fait en bonne santé. Les prix augmentent et même la construction s’améliore, et c’est vraiment étrange étant donné que nous avons des taux hypothécaires de XNUMX %. Je pense que cela s’explique par l’après-grande crise financière. Nous n’avons tout simplement pas réussi à construire suffisamment de logements aux États-Unis. Il y a un déficit de trois à quatre millions de logements, de sorte que l’équilibre entre l’offre et la demande sur le marché résidentiel est raisonnablement sain.

Voyons maintenant comment cela affecte le marché des appartements. Les gens parlent de malheur et de tristesse. Replaçons simplement l'immobilier commercial dans son contexte. Et le véritable secteur en récession dans l’immobilier commercial est le secteur des bureaux. Et sur ces 10 25 milliards, les bureaux pourraient représenter 19 % de ce montant. Donc encore une fois, c’est un gros secteur, c’est très visible, c’est sous nos yeux. Et le taux d’inoccupation dans le secteur des bureaux est de 12 %, contre 1980 % il y a quelques années, ce qui représente un taux d’inoccupation que nous n’avons pas vu depuis la crise de l’épargne et du crédit au début des années XNUMX. Les entreprises réduisent considérablement la quantité d’espace qu’elles vont utiliser en raison du travail à distance.

De plus, nous avons reçu une livraison de nouveaux biens immobiliers sur le marché suite à la vague de construction précédente. Donc les fondamentaux au pouvoir, très faibles en ce moment. C’est une nuance, je vais parler de trucs d’immobilier.

James:

S'il vous plaît.

Richard:

Ce n’est pas vrai que le marché des bureaux est complètement mort. J'avais regardé le nombre de transactions que CBRE effectuait en 2023, et ce n'est que 5 % de moins que le nombre de transactions que nous avons effectuées en 2019. Mais lorsque les entreprises occupent de l'espace, c'est 30 % de moins qu'en 2019. , le marché est donc actif, seules les entreprises occupent moins d'espace et préfèrent également les constructions plus récentes. La vraie fuite vers la qualité et l’expérience, je pense. Le marché n'est pas mort, mais le stock inoccupé est passé de 12% à 18%.

En regardant le reste de l'immobilier, c'est-à-dire les appartements, le secteur de la vente au détail, le secteur industriel, et de plus en plus d'alternatives telles que les centres de données, les cabinets médicaux, les sciences de la vie, je dirais que les fondamentaux sont en fait raisonnablement robuste. C’est vraiment surprenant quand on le regarde. Les taux d’inoccupation augmentent, la demande n’est plus tout à fait ce qu’elle était, mais je dirais que les fondamentaux de tous ces secteurs sont raisonnablement bons. J’entends par là que les gens sont actifs sur le marché, qu’ils prennent de l’espace, et qu’il n’y a pas de forte augmentation des taux d’inoccupation et d’espace inoccupé.

James:

Richard, avez-vous constaté une forte compression des prix ? Nous l’avons constaté dans certains espaces résidentiels, mais nous constatons désormais une remontée du prix médian des logements. Avez-vous constaté une forte compression due à la hausse des taux d’intérêt et à la demande ? Comme vous venez de le dire, les locataires occupent moins d'espace. Avez-vous constaté une forte compression dans tous ces segments, comme l’industriel, les bureaux, la vente au détail et la tarification ? Quels ajustements avez-vous constatés ? Parce que j'ai vu les prix commencer à baisser dans ces secteurs, il n'y a pas eu autant de transactions, mais quel type d'ajustements de prix avons-nous observé d'une année à l'autre, en fonction d'une demande plus faible ?

Richard:

Ouais. Je veux dire, c’est une histoire complexe, donc ce sera une réponse un peu longue, mais commençons par les appartements. Si vous êtes un utilisateur d’appartements, le prix que vous payez est évidemment le loyer. Au cours de cette période de 2020 à 2022, où les gens se sont vraiment sortis du Covid, nous avons vu les loyers des appartements augmenter de 24 %, en moyenne dans tous les États. C'est terrible. Je dirais que la croissance des loyers des appartements est tombée à environ 2 %. Les prix continuent donc de grimper, mais ils restent inférieurs à l’inflation. Et il y a certains marchés, je pense, où il y a beaucoup de nouveaux appartements en construction et où les prix ont en fait baissé. Mais en moyenne, je pense que les prix des appartements à travers l’Amérique continuent d’augmenter lentement.

Dans le cas du commerce de détail, c’est une autre histoire étrange. Nous n’avons pas construit de commerces depuis une quinzaine d’années. Et le secteur du commerce de détail a traversé le Covid. Il a assaini ses bilans, il s’est réinventé en tant qu’opérateur omnicanal, très omnicanal et je pense que c’est en partie dû à l’exubérance des consommateurs qui a envoyé les gens dans les centres commerciaux. En fait, dans le secteur de la vente au détail, nos courtiers nous disent qu’il n’y a pas assez d’espace de catégorie A. Les entreprises sont freinées dans leur expansion parce qu’il n’y a pas assez d’espace. Nous n’avons pas assez construit. En fait, les loyers continuent d’augmenter dans le commerce de détail. Cela ne veut pas dire qu’il n’y a pas de problème avec les centres commerciaux de catégorie B et C. Je pense que tout le monde le constaterait dans sa vie quotidienne, mais même certains d’entre eux se réinventent en tant que pôles communautaires et destinations de centres commerciaux d’antiquités. Et ils trouvent d’autres utilisations, même les bureaux flexibles s’installent dans certains centres commerciaux B et C.

Donc c’est un appartement, c’est du commerce de détail. Le secteur industriel, qui bénéficie du vent favorable de l'économie numérique et du commerce électronique, est toujours bel et bien derrière lui, et nous allons voir les locations dans le secteur industriel diminuer de 30 % cette année, passant d'un milliard de pieds carrés l'année dernière à peut-être 750 millions de pieds carrés. , mais ce sera toujours la troisième année la plus forte jamais enregistrée. Les loyers augmentent donc, et plus que légèrement dans le secteur industriel, peut-être entre 9 et 12 %. C’est donc un marché très chaud. Et bien sûr, d’autres choses comme les centres de données. Il y a des gens ici à Dallas, où je suis basé, qui louent un espace pour six ans. Il y a une demande vraiment énorme pour les centres de données autour du Cloud computing, de l’intelligence artificielle, c’est un secteur incroyablement chaud.

Je vais donc m'arrêter là. Il y a d’autres secteurs dont je pourrais parler, mais je pense que les fondamentaux de l’immobilier, hormis les bureaux, sont étonnamment solides, ce qui ne veut pas dire que les investisseurs soient actifs. Si vous faites une distinction entre les personnes qui utilisent les biens immobiliers pour ce pour quoi ils ont été construits et qui paient un loyer, et les personnes qui possèdent des biens immobiliers, c'est-à-dire les fonds de pension, les compagnies d'assurance-vie, les fiducies universitaires et autres capitaux privés, c'est très silencieux. le front de l’investissement en ce moment. Et les prix baissent. Le prix réel que vous paieriez pour un bien immobilier en tant qu’actif sera en baisse de 15 à 20 % par rapport à ce qu’il était il y a deux ans.

Dave:

Donc juste en résumé. Oui, donc la demande parmi les locataires, qu’il s’agisse de locataires d’appartements ou de commerces de détail, semble relativement bien résister, mais la demande des investisseurs est en baisse. C’est ce que nous avons constaté, et les données que j’ai examinées montrent que les taux de capitalisation augmentent. Est-ce que c'est ce que vous voyez ? Et si c'est le cas, en dehors du bureau, je pense que nous comprenons tous que le bureau est le plus gros succès, mais notre public est particulièrement intéressé par le type d'audience des appartements multifamiliaux, donc je suis simplement curieux de savoir comment les taux de capitalisation évoluent dans ce secteur spécifique de l'immobilier commercial. domaine.

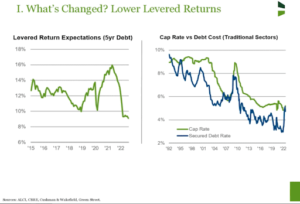

Richard:

Eh bien, je pense que c’est comme tous les autres secteurs. Les taux plafonds seraient d'environ 125 à 150 points de base, selon le type d'actif et l'emplacement, entre 3.5 % et 4 ou 5 %, selon l'emplacement. Et peut-être plus élevé que cela, cela dépend du point de départ. Il existe une gamme de taux plafonds reflétant les différents classements et les différents emplacements. Je dirais qu'en général, les prix sont en baisse de 150 points de base, ce qui équivaut à une baisse des prix d'environ 20 %.

Dave:

Et pensez-vous que cela va continuer ?

Richard:

Oui, je le fais, en fait. Je vois… Pas pour toujours.

Dave:

Non, j'aime juste quelqu'un qui donne une réponse directe. Donc, généralement, lorsque nous demandons quelque chose comme ça, ils répondent, eh bien. Parce que c’est complexe, ne vous méprenez pas, il y a de nombreuses mises en garde, mais j’apprécie toujours une réponse très claire comme celle-là.

Richard:

Ouais. Je pense qu’il pourrait y avoir une nouvelle perte de valeur, et elle ne s’inversera pas tant que les investisseurs ne commenceront pas à percevoir une nette tendance à la baisse des taux d’intérêt. Nous avons commencé à voir, je pense il y a peut-être deux mois, une petite idée de la situation des gens… En regardant ce que j'ai vu, qui était en fait des bureaux, il y a un problème, mais les fondamentaux de l'immobilier ne sont pas trop mauvais, nous semblent prendre le dessus sur l’inflation. Et ces taux de rendement à terme, prennent un taux plafond de 5 %, ajoutent une croissance des loyers de 2 % et nous obtenons théoriquement un TRI à terme de 7 %, ce qui équivaut à des coûts de la dette compris entre 6.5 et 7.5 %. Les gens ont commencé à penser que nous allons peut-être recommencer à examiner des accords.

Mais je pense que la hausse du taux du Trésor à 10 ans, lorsqu'il est passé de 4.2 à 4.4 au cours des deux dernières semaines, a encore une fois rappelé à l'esprit cette incertitude quant à la trajectoire de descente des taux d'intérêt. Alors les gens ont simplement reposé leur stylo et ont pensé : eh bien, nous allons juste attendre et voir ce qui se passe. Nous sommes dans ce monde, je pense, où une bonne nouvelle est une mauvaise nouvelle, alors qu’entre 2009 et 2020, pour l’immobilier, une mauvaise nouvelle était une bonne nouvelle car elle maintenait les taux d’intérêt bas. Maintenant nous sommes dans le monde opposé, c’est le même monde mais il est opposé. Mais une bonne nouvelle est une mauvaise nouvelle, car elle accroît les inquiétudes de la population quant à la hausse durable des taux d’intérêt.

James:

Donc Richard, vous dites que nous pourrions voir d’autres achats au cours des 12 prochains mois. J’ai l’impression que le marché multifamilial a un peu baissé, mais les vendeurs tiennent toujours le coup et il n’y a pas beaucoup de transactions en cours parce que les taux plafonds ne sont pas assez attractifs pour que nous les examinions. Parce que j’ai vu la même chose, nous voyions des taux de capitalisation de l’ordre de 3.5, peut-être de 4, et maintenant ils atteignent 5.5. Ce n’est pas très attrayant compte tenu de la dette actuelle.

Richard:

Non non. Je veux dire, je pense que si les gens avaient plus confiance, vous ne vous contenteriez pas de regarder, pour être technique, vous ne vous contenteriez pas de regarder le taux plafond. Il faudrait regarder le TRI, qui prend en compte la plus-value locative que vous obtiendriez.

James:

Droite.

Richard:

Et je pense que les TRI, même si vous supposez une croissance des loyers de 2 %, 2.5 %, cela vous donne un TRI qui se situe dans la fourchette approximative. Mais je pense que lorsque la confiance s’évapore, les gens ne sont pas des investisseurs en TRI. Les investisseurs en TRI impliquent de faire des hypothèses sur les loyers futurs, et les gens ne veulent pas faire cela. Et comme vous le dites, il n’existe actuellement aucun effet de levier positif et les gens ne sont pas disposés à accepter un effet de levier négatif sur le marché.

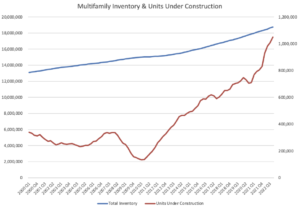

Mais il n’en faudra pas beaucoup pour faire pencher la balance, je ne pense pas. Nous aimerions simplement avoir une direction un peu plus évidente sur l'orientation de l'inflation, une indication un peu plus évidente que nous avons atteint le sommet du cycle des fonds fédéraux, la Fed a été très équivoque à ce sujet, alors je pense que les choses vont se passer. conseil. Parce que du côté du leasing, le leasing a disparu au deuxième trimestre 2, juste au moment où les taux d’intérêt ont commencé à augmenter, les gens ont quitté le marché. Eh bien, le leasing est de retour. Le deuxième trimestre de cette année, le crédit-bail est revenu. Et nous avons un niveau assez élevé de nouvelles constructions, peut-être 2022 2 unités par trimestre, mais le marché absorbe 90,000 à 60 70,000 unités par trimestre, du moins sur la base des données du deuxième trimestre et de la trajectoire du troisième.

La demande est donc revenue. Les postes vacants sont probablement en légère augmentation. Mais avec le retour de la demande, il ne faudra pas grand-chose, en termes d’attentes, pour que les gens disent qu’il y a de bonnes affaires à faire ici. Je dirais, justement en ce qui concerne la résistance des vendeurs, si la Fed n’était pas intervenue et n’avait pas fourni de liquidités au secteur bancaire, ce qui a permis au secteur bancaire de traverser une période de prêts. Ils paient peut-être encore les intérêts, mais leur valeur est sous l’eau. Nous aurions peut-être eu une situation différente. La Fed a été très active en fournissant des liquidités au secteur bancaire. Et bien sûr, je pense que cela a permis d’éviter la pression sur les propriétaires, et donc il y a cette impasse entre acheteurs et vendeurs, ou propriétaires et acheteurs potentiels.

Dave:

Richard, je veux suivre le secteur bancaire et ce qui s’y passe. Hier encore, je lisais un article dans le Wall Street Journal dans lequel ils parlaient d'une « boucle catastrophique » dans l'immobilier commercial. Le principe de base est que leurs valorisations sont déjà en baisse. Cela a mis certaines propriétés sous l’eau et maintenant les gens commencent à ne plus pouvoir rembourser leurs prêts. Le crédit bancaire se resserre, ce qui signifie que les gens ne peuvent pas se refinancer ou acheter, ce qui exerce une pression à la baisse supplémentaire sur les valorisations et crée une spirale qui crée une pression à la baisse soutenue sur les prix dans le secteur de l’immobilier commercial. Je suis curieux de savoir si vous pensez qu’il existe un risque de cette boucle catastrophique, ou peu importe comment vous voulez l’appeler, s’il y a plus de risques de faillites bancaires et de manque de liquidité ayant un impact sur le marché commercial ?

Richard:

Je veux dire, ce que je vais vous dire, c’est un argument assez complexe, qui se situe quelque part entre les deux, il n’y a pas de problème et il y a une boucle catastrophique.

Dave:

Bien.

Richard:

Je pense, avec beaucoup de respect, que la maxime journalistique est de simplifier et d'exagérer.

Dave:

Droite.

Richard:

Et je pense que, dans une certaine mesure, c’est ce qui se passe avec l’immobilier. Et je ne dis pas qu'il n'y a pas de problème de dépréciation des prêts, mais je pense que ce que nous entendons et ce que nous constatons, c'est que les banques ont un large accès aux liquidités et, de ce fait, elles ne subissent pas de fuite des dépôts. . Ainsi, lorsqu’ils subissent des pertes ou doivent déprécier des prêts, ils sont en mesure de les répercuter sur leur compte P&L de manière relativement ordonnée. Il ne fait aucun doute que le coût et la disponibilité du crédit pour les nouveaux financements sont beaucoup plus restreints. C’est incroyablement serré. Mais je ne pense pas que les banques veuillent se retrouver avec des biens immobiliers dans leurs comptes. Je veux dire, ils ont déjà vécu ça. Ils ne veulent pas mettre les gens en défaut de paiement et ils doivent alors soit gérer les biens immobiliers, soit les vendre à un prix réduit à quelqu'un qui les détient pendant deux ans et qui ensuite fait un rachat. profit dans deux ans. Ils ont déjà vécu cela et ne veulent pas revivre cela.

Je pense donc que ce que nous constatons, c’est que, lorsque cela est possible, les banques s’étendent. J’irais jusqu’à dire prolonger et faire semblant, mais il existe de nombreuses façons créatives par lesquelles les banques peuvent travailler avec les emprunteurs afin de traverser cette période de tension aiguë. Et je ne dis pas qu’il n’y aura pas de pertes. Nos propres recherches nous indiquent qu’il y a probablement 60 milliards de prêts susceptibles de faire défaut. Il existe 4.5 milliards de prêts à l’immobilier commercial. Ces 60 milliards représentent peut-être 1.5 % du total des actifs bancaires. Cela va donc être douloureux, mais cela ne fera pas tomber le secteur bancaire. Par conséquent, la boucle catastrophique n’est pas bonne, et faire des pertes n’est jamais bon, mais je ne pense pas que ce soit une boucle catastrophique aussi agressive que celle que nous avons vue lors des crises immobilières précédentes. Nous avons vu que des boucles catastrophiques existent dans la réalité. Ils l’ont fait lors de la crise des prêts d’épargne, ils l’ont fait lors de la grande crise financière, mais pour le moment, pour diverses raisons, je ne pense pas que nous en soyons encore là.

James:

Il y a certainement beaucoup d’articles avec ce mot boucle catastrophique. C’est le nouveau terme que je vois dans chaque article, où c’est une boucle catastrophique, une boucle catastrophique, c’est tout ce que j’entends.

Dave:

Attendez, James, l'épisode va maintenant s'appeler Doom Loop, et nous aurons probablement notre épisode le plus performant de tous les temps si nous l'appelons Doom Loop.

Richard:

Ne peut-on pas parler de cercle vertueux plutôt que de boucle catastrophique ?

Dave:

Oui, personne ne veut entendre parler de cercles vertueux, ils veulent malheureusement entendre parler de boucles catastrophiques. J'adorerais les cercles vertueux.

James:

Mais si une boucle catastrophique se prépare, Richard, parce qu’il semble que vous ayez confiance dans certains secteurs commerciaux à l’avenir, de quels secteurs pensez-vous que les investisseurs devraient se méfier le plus en ce moment ? Si vous envisagez d’acheter la prochaine transaction au cours des 12 prochains mois, à quels secteurs ressemblez-vous, hé, je me calmerais ou m’en méfierais ?

Richard:

Eh bien, il est très tentant de parler de bureaux, car dans les bureaux, comme je l’ai dit, le taux d’inoccupation a augmenté de 12 % à 19 %. Nous n’avons aucune certitude quant au retour au travail dans les bureaux américains. Nous pensons que le retour au travail va s’accélérer, mais sur une période un peu plus longue, mais il n’y a aucune certitude à ce sujet pour l’instant. En revanche, en tant que professionnel de l'immobilier depuis une quarantaine d'années, vous bénéficiez des meilleures affaires sur les marchés les plus bombardés. Ainsi, au milieu de toute cette révision des prix, il y aura de très bonnes opportunités dans le secteur des bureaux. Et si vous voulez vraiment être à contre-courant, vous courez dans la direction opposée. Tous ces gens qui courent dans un sens en disant doom loop, doom loop, vous déterminez d'où ils viennent et vous avancez dans la direction opposée.

Je pense également que le commerce de détail a beaucoup à faire en ce moment. Nous avons vu beaucoup de capitaux privés. Et ce n’est pas comme au bureau, la taille des actifs peut être plus petite. Il est possible pour les petits investisseurs de s’impliquer dans le commerce de détail, et nous constatons un manque d’espace et nous observons des tendances très, très intéressantes dans le commerce de détail. Les secteurs sexy, si je veux l’exprimer en ces termes, ou les secteurs dans lesquels nous avons le plus confiance, je pense, en raison des vents favorables, sont le secteur industriel et le secteur multifamilial si vous souhaitez investir dans la croissance des loyers à long terme. Mais une fois que le marché commencera à bouger, c’est là que les prix augmenteront le plus rapidement. Donc, si vous voulez investir dans cette histoire à long terme, vous devez agir rapidement, je dirais.

Ne vous méprenez pas, il y a certaines parties du multifamilial et des appartements qui, je pense, rencontreront des problèmes. Il y avait beaucoup de financements relais très bon marché dans le multi-secteur où les gens, dans les années de boom de la croissance des loyers de 24 %, achetaient des actifs de catégorie C avec un endettement très faible, et cherchaient à les remettre à neuf et à les repositionner comme Espace B ou B plus ou A Grade. Compte tenu de la faiblesse générale et du niveau des taux d’intérêt, je pense que certains d’entre eux pourraient finir par faire défaut. Donc, si vous étudiez ces questions, il pourrait y avoir des actifs à récupérer ou à recapitaliser dans ce segment du marché.

Dave:

James va commencer à saliver maintenant.

Richard:

Oh, je l'étais. J'étais énervé.

Dave:

C’est sa timonerie.

James:

Tout d’un coup, j’avais les doigts qui me démangeaient. Je me dis, oui, c'est parti. Et je pense que Richard a réussi. C'est comme si tout le monde achetait ces contrats sur des artistes très performants, puis leur dette était ajustée à mi-parcours, et vos coûts de construction sont plus élevés, vos délais de permis sont plus longs, et puis tout d'un coup, votre coût de l'argent a augmenté et c'est j'ai certainement eu des problèmes dans ce secteur. C’est comme si les choses qui sont stabilisées bougent toujours aussi, mais les choses qui sont en cours de stabilisation sont là où nous voyons des opportunités. Et c’est certainement là que nous cherchons.

Richard:

C'est exact. Et encore une fois, au cours d’une longue carrière, les personnes qui ont pris de très bonnes décisions d’achat ont acheté auprès de promoteurs ou d’entreprises de construction en difficulté. Nous avons déjà vu celui-ci.

Dave:

Eh bien, j'espère que personne ne perdra sa chemise. Je ne suis pas du tout favorable à cela. Mais je pense qu’il est utile de reconnaître que cela se produit et qu’il y aura probablement des actifs en difficulté qui devront être repositionnés par quelqu’un d’autre que le propriétaire actuel.

Richard:

Ouais. Je veux dire, le secteur bancaire est en train d’annuler une grande partie de la dette qui est sous l’eau, donc cela a un coût économique, mais cela n’est tout simplement pas hors de contrôle pour le moment. Et heureusement, cela n’a pas encore vraiment touché le secteur de la consommation, le marché de l’immobilier, car cela a ensuite un impact sur les gens ordinaires, et ce n’est pas très agréable du tout.

Dave:

Eh bien, Richard, merci beaucoup de vous joindre à nous. Cela a été incroyablement perspicace. Je tiens à partager avec notre public que vous et votre équipe avez rédigé un rapport économique incroyable, intitulé The Midyear Global Real Estate Market Outlook for 2023. C'est une lecture fascinante et une excellente vidéo qui l'accompagne également.

Richard, pouvez-vous nous en parler brièvement et nous dire où notre public peut le trouver s'il souhaite en savoir plus ?

Richard:

Oui, ce sera sur le site Web de CBRE, cbre.com. Accédez à Recherche et informations et cliquez dessus. Cela peut prendre deux ou trois clics, mais c'est là. J'ai mes experts en recherche du monde entier et nous essayons d'être neutres, équilibrés et axés sur les données. Nous donnons simplement un large aperçu des marchés immobiliers aux États-Unis et dans le monde. En fait, j’y ai participé et j’en ai aussi tiré des leçons.

Dave:

C’est le meilleur type de projet de recherche, n’est-ce pas ?

Richard:

Oui, absolument.

Dave:

D'accord. Eh bien, Richard, merci encore de vous joindre à nous.

Richard:

C'est mon plaisir absolu.

Dave:

Donc James, Richard nous a dit qu'il pensait que la valeur des actifs diminuait, ce qui n'est évidemment pas bon pour quiconque détient des biens immobiliers, mais aussi qu'il pourrait y avoir des opportunités, dont je sais que vous souhaitez particulièrement profiter. Alors, que pensez-vous de ce type de prévision ou de prédiction à propos de votre entreprise ?

James:

Eh bien, j’aime qu’il m’ait donné la vérification que vous devriez acheter alors que d’autres personnes ne veulent pas acheter, essentiellement. Il y avait tellement de petits détails clés lorsqu’il parlait de la façon dont les loyers industriels augmentent, mais les prix diminuent. Il existe donc une opportunité dans ces secteurs de rechercher ces opportunités en ce moment, car vous entendez tout le temps que les gens disent : « Ah, vous ne pouvez rien acheter. Vous ne pouvez rien acheter. Mais cette seule statistique dont il parlait, industrielle, les loyers augmentent mais les prix baissent, c’est là qu’il faut regarder. Je suis donc de plus en plus excité pour les 12 prochains mois, et il s’agira d’être patient et de trouver la bonne opportunité.

Dave:

Vous avez mentionné dans l'émission que les taux de capitalisation là où ils se trouvent actuellement, vous avez dit à Seattle, qu'est-ce qu'ils sont 5.5 ?

James:

Ouais, je dirais 5.25 à 5.5, là-dedans, quelque part là-dedans.

Dave:

Mais étant donné que se situent les taux d’intérêt, il s’agit d’un effet de levier négatif, ce qui n’est généralement pas quelque chose d’attrayant pour les investisseurs étant donné le coût de la dette. À quel moment les taux de capitalisation devraient-ils augmenter pour que vous soyez vraiment enthousiasmé par le potentiel des transactions que vous pourriez acheter ?

James:

Eh bien, vous pouvez toujours obtenir un bon taux de capitalisation si vous achetez des titres à valeur ajoutée. C'est là que vous pouvez l'augmenter. Mais je veux dire, en théorie, je n’aime pas vraiment acheter en dessous du taux plafond. Je voudrais être dans ce 6.5. S’il se stabilise avec peu de potentiel de hausse, je veux me situer autour de 6.5 en ce moment.

Dave:

Et pour que tout le monde comprenne, les taux de capitalisation sont une mesure du sentiment du marché. Et comme James l’indique, cela fluctue en fonction du coût de la dette, de l’ampleur de la demande et du risque perçu. Et d’une manière générale, les taux de capitalisation sont plus faibles pour les actifs stabilisés. Et lorsque les taux de capitalisation sont plus bas, cela signifie qu’ils se négocient à un coût plus élevé. Lorsque les taux plafonds sont plus élevés, ils sont moins chers. Et généralement, vous pouvez obtenir un taux plafond plus élevé en tant qu'acheteur si vous achetez, comme le dit James, une rénovation ou quelque chose qui nécessite une valeur ajoutée.

Mais désolé, James, vas-y.

James:

Oui, je pense que c'est ce que nous voyons en ce moment. La plupart des transactions que nous avons constatées au cours des six derniers mois correspondent à de nombreux mouvements d'argent, mais peu de nouveaux acheteurs se présentent pour ce plafond général de 1031. S’ils ont un objectif d’achat, ils le feront. En dehors de cela, tout le monde recherche cette valeur ajoutée où il faut retrousser ses manches et se mettre au travail. Mais il y a de très bons achats en ce moment. Je sais que nos TRI ont considérablement augmenté au cours des neuf derniers mois pour atteindre maintenant 5.5, 17 %, et ce sont donc toutes de bonnes choses.

Dave:

C'est une très bonne chose. Bon, il faudra juste garder un œil sur les choses et voir comment ça se passe, mais je suis globalement d’accord avec l’évaluation de Richard. Les taux plafonds sont en hausse, et je pense qu’ils vont continuer à grimper tandis que je suppose que les loyers, du moins dans le secteur multifamilial, qui est le secteur que je comprends le mieux, vont probablement ralentir. Ils pourraient rester au-dessus de zéro et croître, mais je pense que ces taux de croissance insensés des loyers que nous avons observés dans le secteur multifamilial sont terminés pour le moment. Ainsi, combiné à l’augmentation des taux de capitalisation, nous ferons baisser encore plus les valeurs des multifamiliales au-delà de leur niveau actuel, ce qui pourrait présenter des opportunités intéressantes. Il faudra donc garder un œil sur celui-ci.

James, merci beaucoup d'être ici. Nous l’apprécions toujours. Et pour tous ceux qui l’écoutent, nous vous remercions. Si vous aimez cet épisode, n'oubliez pas de nous laisser un avis sur Spotify, sur Apple, ou sur YouTube si vous le regardez là-bas. Merci encore et à bientôt pour le prochain épisode de On The Market.

On The Market est créé par moi, Dave Meyer et Kailyn Bennett. Produit par Kailyn Bennett, édité par Joel Esparza et Onyx Media, recherche par Pooja Jindal, rédaction par Nate Weintraub. Et un merci tout spécial à toute l’équipe BiggerPockets. Le contenu de l’émission On The Market n’est que des opinions. Tous les auditeurs doivent vérifier de manière indépendante les points de données, les opinions et les stratégies d'investissement.

Regardez l'épisode ici

Aidez-nous !

Aidez-nous à atteindre de nouveaux auditeurs sur iTunes en nous laissant une note et un avis ! Cela ne prend que 30 secondes et les instructions peuvent être trouvées ici. Merci! Nous apprécions vraiment cela!

Dans cet épisode, nous couvrons :

- Le « Doom Loop » de l'immobilier a expliqué et qu'est-ce qui pourrait causer cela réaction en chaîne faire baisser les prix des actifs

- Les « ralentissement mondial » ainsi que le récession prédictions pour 2023 et 2024

- Les plus faibles et secteurs les plus forts de l’immobilier commercial (et lesquels sont sous-évalués)

- Mises à jour du taux plafond et qu'est-ce qui fera finalement remonter les prix à nouveau

- Meilleures opportunités d’achat en 2023 et des actifs avec des loyers en hausse et des prix en baisse

- Chômage, inflation, la déflation et ce à quoi nous pouvons nous attendre au cours de la prochaine année

- Et So Beaucoup plus!

Liens de l'émission

Livre mentionné dans l'émission

Connectez-vous avec Richard :

Vous souhaitez en savoir plus sur les sponsors d'aujourd'hui ou devenir vous-même un partenaire BiggerPockets ? E-mail .

Remarque par BiggerPockets : Ce sont des opinions écrites par l'auteur et ne représentent pas nécessairement les opinions de BiggerPockets.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- Décalages de bloc. Modernisation de la propriété des compensations environnementales. Accéder ici.

- La source: https://www.biggerpockets.com/blog/on-the-market-141

- :possède

- :est

- :ne pas

- :où

- $UP

- 000

- 1

- 10

- 12

- 12 mois

- 125

- 15 ans

- 15%

- 150

- 17

- 2%

- 2 XNUMX % d'inflation

- 20

- 20 ans

- 2019

- 2020

- 2022

- 2023

- 2024

- 24

- 25

- 30

- 35%

- 40

- 60

- 7

- 70

- 8

- 9

- 90

- a

- Capable

- Qui sommes-nous

- à propos de ça

- au dessus de

- Absolute

- absolument

- Accepter

- accès

- Compte

- hybrides

- à travers

- infection

- d'activités

- présenter

- actually

- Ad

- ajouter

- Ajusté

- ajustements

- Avantage

- affecter

- encore

- agressif

- depuis

- devant

- Tous

- permis

- permet

- seul

- le long de

- déjà

- aussi

- des alternatives

- Bien que

- toujours

- am

- Amérique

- au milieu de

- parmi

- montant

- quantités

- an

- selon une analyse de l’Université de Princeton

- Analystes

- ainsi que le

- Une autre

- répondre

- tous

- chacun.e

- quoi que ce soit d'artificiel

- de n'importe où

- A PART

- Apartment

- appartements

- Apple

- apprécier

- appréciation

- d'environ

- SONT

- argument

- autour

- article

- sur notre blog

- artificiel

- intelligence artificielle

- AS

- demander

- demandant

- Évaluation de risque climatique

- atout

- catégorie d'actifs

- Outils

- assumer

- hypothèses

- At

- Attaquer

- attrayant

- public

- auteur

- Authored

- disponibilité

- moyen

- et

- b

- RETOUR

- Mal

- Balance

- bilans

- Banque

- faillites bancaires

- Services bancaires

- secteur bancaire

- Banks

- basé

- Essentiel

- En gros

- base

- Bataille

- BE

- Gardez

- car

- devient

- devenir

- était

- before

- a commencé

- commencer

- Début

- derrière

- Dans les coulisses

- va

- CROYONS

- ci-dessous

- LES MEILLEURS

- jusqu'à XNUMX fois

- Big

- Grande image

- plus gros

- Le plus grand

- Milliards

- Bit

- livre

- Livres

- boom

- frontière

- emprunteurs

- acheté

- Pause

- PONT

- brièvement

- apporter

- vaste

- courtiers

- Apporté

- construire

- Développement

- construit

- Bouquet

- la performance des entreprises

- entreprises

- buste

- mais

- acheter

- ACHETEUR..

- acheteurs

- Achat

- Buys

- by

- En chiffres

- Appelez-nous

- appelé

- venu

- CAN

- Peut obtenir

- casquette

- capital

- Carrière

- maisons

- Causes

- causer

- prudent

- CBRE

- Centres

- certaines

- certitude

- Change

- en changeant

- Développement

- pas cher

- moins chère

- chef

- Chine

- Chines

- chinois

- cercles

- Villes

- classe

- clair

- cliquez

- grimper

- le cloud

- le cloud computing

- Collecte

- COM

- combiné

- comment

- Venir

- Commentaire

- commercial

- immobilier commercial

- Matières premières

- Communautés

- Hubs communautaires

- Sociétés

- Société

- complètement

- complexe

- complet

- informatique

- PROBLÈMES DE PEAU

- conditions

- confiance

- confiance

- connecté

- cohérent

- construction

- consommateur

- le sentiment du consommateur

- contenu

- contexte

- continuer

- continue

- des bactéries

- Conversation

- Freddi

- écriture de copie

- corporates

- Prix

- Costs

- pourriez

- Pays

- Couples

- cours

- couverture

- Covid

- Crash

- créée

- crée des

- Conception

- crédit

- crises

- crise

- curieux

- Courant

- Coupe

- cycle

- Cyclique

- Tous les jours

- Dallas

- données

- les centres de données

- points de données

- Dave

- journée

- jours

- parfaite

- affaire

- Offres

- Dette

- décent

- décisions

- Les baisses

- En déclin

- dédicace

- Réglage par défaut

- par défaut

- DÉFICIT

- certainement, vraiment, définitivement

- déflation

- déflationniste

- page de livraison.

- Demande

- démographique

- Démographie

- Selon

- dépend

- Dépôt

- décrit

- destinations

- développé

- mobiles

- DID

- différent

- DIG

- numérique

- Économie numérique

- direction

- La remise

- Commande

- distinction

- affligé

- do

- faire

- Ne pas

- destin

- boucle malheureuse

- doute

- down

- vers le bas

- véritable

- entraîné

- driver

- conducteurs

- les lecteurs

- conduite

- Goutte

- chuté

- Goutte

- e-commerce

- "Early Bird"

- facilité

- Facilite

- même

- reflux

- Économique

- Économie

- économies

- L'économiste ;

- économistes

- économie

- édition

- non plus

- élément

- d'autre

- économies émergentes.

- les marchés émergents

- employés

- emploi

- fin

- engagé

- Anglais

- assez

- Entrer

- Tout

- épisode

- équivaut

- équité

- Équivalent

- essentiellement

- biens

- Ether (ETH)

- Europe

- Pourtant, la

- faire une éventuelle

- Chaque

- tout le monde

- de tous les jours

- tout le monde

- tout le monde est

- preuve

- exactement

- excessivement

- excité

- exister

- expansion

- attendre

- attentes

- attendu

- cher

- d'experience

- de santé

- Exporter

- exportations

- extension

- ampleur

- œil

- Visage

- fait

- facteur

- Échoué

- équitablement

- familier

- famille

- loin

- fascinant

- peur

- Fed

- alimentation

- ressentir

- Pieds

- moins

- Fiction

- remplir

- finalement

- la traduction de documents financiers

- crise financière

- financement

- Trouvez

- trouver

- entreprises

- Prénom

- cinq

- plat

- vol

- Floride

- Flux

- suivre

- Pour

- Force

- Forces

- Prévision

- prévisions

- avant toute chose

- toujours

- formule

- Avant

- trouvé

- quatre

- France

- De

- avant

- fondamental

- Notions de base

- fonds

- plus

- avenir

- recueillir

- a donné

- PIB

- La croissance du PIB

- Général

- généralement

- Allemagne

- obtenez

- obtention

- Donner

- donné

- donne

- Global

- Économie mondiale

- Go

- Dieu

- Goes

- aller

- Or

- disparu

- Bien

- eu

- grade

- l'

- considérablement

- Croître

- Croissance

- GUEST

- invités

- l'orientation

- ait eu

- à mi-chemin

- main

- Poignées

- arriver

- arrivé

- EN COURS

- arrive

- heureux vous

- Plus fort

- Vous avez

- ayant

- he

- front

- effectif

- Titre

- titre

- Santé

- la santé

- entendre

- entendu

- entendre

- lourd

- Tenue

- utile

- aide

- ici

- caché

- Haute

- augmentation

- lui

- indices

- louer

- sa

- Frappé

- frappe

- appuyez en continu

- tenue

- détient

- Accueil

- Homes

- d'espérance

- en espérant

- HOT

- l'hôtel

- hôtels

- ménages

- maisons

- logement

- marché du logement

- Comment

- How High

- HTTPS

- Moyeux

- majeur

- i

- MAUVAIS

- idéal

- et idées cadeaux

- if

- Impact

- impactant

- Impacts

- détérioration

- important

- impossible

- améliorer

- in

- passif

- Améliore

- increased

- Augmente

- croissant

- de plus en plus

- l'incroyable

- incroyablement

- indépendamment

- indice

- indiquant

- industriel

- industrie

- inflation

- informer

- INSANE

- perspicace

- idées.

- Des instructions

- Assurance

- Intelligence

- intérêt

- Taux d'intérêt

- intéressé

- intéressant

- interne

- International

- Interview

- développement

- Investir

- un investissement

- investor

- Investisseurs

- impliquer

- impliqué

- irr

- isolé

- aide

- vous aider à faire face aux problèmes qui vous perturbent

- IT

- Italie

- SES

- lui-même

- iTunes

- Jacques

- Emploi

- Emplois

- rapport des travaux

- joindre

- nous rejoindre

- Journal

- Les journalistes ;

- jpg

- saut

- juste

- XNUMX éléments à

- en gardant

- conservé

- ACTIVITES

- coup de pied

- Genre

- Savoir

- COUTURE

- marché du travail

- Peindre

- atterrissage

- Nom de famille

- L'année dernière

- APPRENTISSAGE

- savant

- apprentissage

- crédit-bail

- au

- Laisser

- départ

- Légal

- prêt

- moins

- moindre

- laisser

- Niveau

- Levier

- LG

- VIE

- Life Sciences

- comme

- Probable

- Gamme

- doublure

- Liquidité

- Écoute

- peu

- Vit

- prêt

- Prêts

- localement

- emplacement

- emplacements

- confinement

- Location

- long-term

- plus long

- Style

- regardé

- recherchez-

- LOOKS

- Perd

- perte

- pertes

- Lot

- love

- Faible

- baisser

- Macroéconomique

- macroéconomie

- LES PLANTES

- maintient

- a prendre une

- FAIT DU

- Fabrication

- man

- gérer

- les gérer

- fabrication

- industrie

- de nombreuses

- marque

- Marché

- les conditions du marché

- perspectives du marché

- Sentiment du marché

- marché

- Marchés

- masses

- massif

- Matière

- compte

- maximum

- Mai..

- peut être

- me

- signifier

- veux dire

- mesurer

- mesures

- Médias

- médical

- Découvrez

- mentionné

- métrique

- Meyer

- Milieu de l'année

- pourrait

- migration

- million

- l'esprit

- moment

- de l'argent

- Mois

- mois

- PLUS

- Hypothéquer

- (en fait, presque toutes)

- Bougez

- mouvement

- en mouvement

- beaucoup

- multi-secteur

- plusieurs

- my

- nécessairement

- Besoin

- Besoins

- négatif

- Neutri

- n'allons jamais

- Nouveauté

- Nouvelle construction

- Plus récent

- nouvelles

- next

- aucune

- Aucun

- Ordinaire

- Notes

- maintenant

- Nuance

- nombre

- numéros

- évident

- of

- de rabais

- Bureaux

- bureaux

- souvent

- oh

- Bien

- d’achat média omnicanales pour améliorer les résultats

- on

- une fois

- ONE

- et, finalement,

- uniquement

- Onyx

- ouvert

- opérateur

- Opinion

- Avis

- Opportunités

- Opportunités

- opposé

- or

- de commander

- ordinaire

- original

- Autre

- Autres

- nos

- ande

- Outlook

- au contrôle

- plus de

- global

- vue d'ensemble

- propre

- propriétaire

- propriétaires

- Rythme

- Pacifique

- douloureux

- partie

- participé

- participation

- particulier

- particulièrement

- les partenaires

- les pièces

- pass

- passé

- chemin

- patientforward

- pause

- Payer

- payant

- Courant

- pension

- Personnes

- peopleâ € ™ s

- /

- perçu

- interprètes

- effectuer

- période

- choisi

- image

- Platon

- Intelligence des données Platon

- PlatonDonnées

- joueur

- veuillez cliquer

- plaisir

- plus

- Podcast

- Podcasts

- Point

- des notes bonus

- position

- positif

- possible

- peut-être

- Post

- défaillances

- prédiction

- Prédictions

- préféré

- préparé

- représentent

- la parfaite pression

- assez

- précédent

- prix

- Tarifs

- établissement des prix

- qui se déroulent

- Avant

- Privé

- Probablement

- Problème

- d'ouvrabilité

- Produit

- productivité

- professionels

- Professeur

- Profit

- Projet

- propriétés

- propriété

- protégé

- à condition de

- aportando

- tirant

- achat

- but

- Poussant

- mettre

- Puts

- Q1

- Q2

- Q3

- qualité

- Trimestre

- question

- fréquemment posées

- le plus rapide

- vite.

- élevage

- aléatoire

- gamme

- Nos tests de diagnostic produisent des résultats rapides et précis sans nécessiter d'équipement de laboratoire complexe et coûteux,

- Tarif

- Tarifs

- plutôt

- clients

- nous joindre

- atteint

- Lire

- en cours

- réal

- biens immobiliers

- marché de l'immobilier

- marchés immobiliers

- Réalité

- vraiment

- Les raisons

- récent

- récemment

- récession

- reconnaître

- record

- Rouge

- réduire

- référencement

- reflétant

- relatif

- relativement

- éloigné

- travail à distance

- Location

- répéter

- rapport

- représentent

- un article

- Résidentiel

- la résilience

- résilient

- Resources

- respect

- REST

- détail

- Retraite

- retourner

- inverser

- Avis

- Richard

- bon

- Augmenter

- hausse

- Analyse

- robuste

- Rôle

- Roulent

- Salle

- enracinement

- Round

- Courir

- pour le running

- s

- des

- Saïd

- vente

- même

- Épargnes

- scie

- dire

- dire

- Balance

- scénario

- Scènes

- STARFLEET SCIENCES

- Seattle

- secondes

- secteur

- Secteurs

- sur le lien

- voir

- sembler

- semble

- vu

- voit

- clignotant

- segments

- vendre

- Sellers

- envoyer

- sens

- envoyé

- sentiment

- Services

- société de services

- Partager

- Le plus net

- pénurie

- devrait

- montrer

- montrant

- Spectacles

- côté

- étapes

- simplifier

- depuis

- unique

- situation

- SIX

- Six mois

- tailles

- qualifié

- glissement

- lent

- Ralentissez

- Le ralentissement de la

- Lentement

- ralentit

- léthargique

- faibles

- So

- Soft

- solide

- quelques

- Quelqu'un

- quelque chose

- quelque peu

- quelque part

- sophistiqué

- Space

- parlant

- spécial

- groupe de neurones

- passer

- Dépenses

- dépensé

- épi

- Spin

- Commanditaires

- Spotify

- carré

- stagflation

- peuplements

- Commencer

- j'ai commencé

- Commencez

- départs

- États

- rester

- rester

- Encore

- stimulus

- stock

- Arrêter

- Histoire

- les stratégies

- de Marketing

- courant

- flux

- rue

- stress

- STRONG

- Étudiant

- substantiellement

- tel

- soudain

- souffrent

- suggérer

- RÉSUMÉ

- Super

- la quantité

- se pose

- surprenant

- toit

- Tailwind

- Prenez

- prend

- prise

- discutons-en

- parlant

- réservoir

- équipe

- Technique

- dire

- raconte

- locataire

- terme

- conditions

- terrible

- que

- merci

- à

- qui

- Les

- la Fed

- El futuro

- Le Wall Street Journal

- le monde

- leur

- Les

- se

- puis

- théorie

- Là.

- donc

- Ces

- l'ont

- chose

- des choses

- penser

- En pensant

- Pense

- this

- cette année

- ceux

- bien que?

- pensée

- trois

- Avec

- tique

- tic-tac

- étage

- contraction

- plus serré

- fiable

- fois

- timing

- pointe

- à

- aujourd'hui

- aujourd'hui

- ensemble

- dit

- Ton

- trop

- a

- top

- Total

- vers

- commerce

- trajectoire

- Transactions

- Transcription

- transit

- Trésorerie

- Trends

- déclencher

- Billion

- difficulté

- oui

- vraiment

- Fiducies

- Essai

- essayer

- TOUR

- deux

- type

- types

- typiquement

- nous

- Économie américaine

- Uber

- Incertitude

- sous

- comprendre

- comprend

- de chômage

- malheureusement

- unité

- Uni

- États-Unis

- unités

- université

- jusqu'à

- Upside

- us

- utilisé

- d'utiliser

- Utilisateur

- Usages

- d'habitude

- Valorisations

- Plus-value

- estimé

- Valeurs

- variété

- Vérification

- vérifier

- très

- Vidéo

- visible

- salaire

- salaires

- attendez

- Attendre

- marche

- Wall

- Wall Street

- Wall Street Journal

- souhaitez

- voulu

- veut

- était

- personne(s) regarde(nt) cette fiche produit

- Eau

- Vague

- Façon..

- façons

- we

- faiblesse

- Site Web

- Semaines

- bienvenu

- WELL

- bien connu

- est allé

- ont été

- Occidental

- Quoi

- Qu’est ce qu'

- quelle que soit

- quand

- Les

- que

- qui

- tout en

- WHO

- why

- Wifi

- sera

- prêt

- comprenant

- sans

- merveilleux

- Word

- activités principales

- faire des exercices

- travaillé

- ouvriers

- de travail

- world

- monde

- vaut

- pourra

- Sensationnel

- écrire

- écriture

- code écrit

- faux

- an

- années

- Oui

- hier

- encore

- you

- Votre

- vous-même

- Youtube

- zéphyrnet

- zéro