Le calcul du capital et des intérêts de votre prêt vous aide à identifier le coût réel d’une propriété. Si vous avez un prêt de 400,000 30 $ à un taux fixe de 5 % sur 30 ans, le montant que vous dépenserez après 400,000 ans n'est pas de 773,158 400,000 $. Il s'agit en réalité de 373,158 XNUMX $. XNUMX XNUMX $ serviront à couvrir votre capital, tandis que les XNUMX XNUMX $ restants serviront à couvrir vos intérêts.

Lorsque vous achetez une maison avec un taux d'intérêt fixe, votre mensualité hypothécaire sera la même pendant toute la durée de votre prêt. Cependant, même si vous rédigez un chèque du même montant chaque mois, le montant que vous investissez dans votre capital et vos intérêts sera toujours différent.

Dans cet article, nous définirons vos paiements de capital et d'intérêts sur une hypothèque et vous montrerons que vous devez calculer combien vous coûtera une maison pour prendre une décision plus éclairée lors de l'achat d'une propriété. Nous discuterons également de la différence entre l'APR et votre taux d'intérêt, des facteurs qui influent sur votre taux d'intérêt et de la manière de suivre où vont vos versements hypothécaires à taux fixe.

Voici comment calculer le capital et les intérêts de votre prêt :

Quel est le principal d'un prêt hypothécaire?

Lorsque vous contractez un prêt immobilier, votre principal est le montant que vous empruntez à un prêteur. Si le prix d'achat total de votre maison est de 300,000 20 $ et que vous versez une mise de fonds de 60,000 % de 240,000 XNUMX $, les XNUMX XNUMX $ restants constituent votre solde principal.

Prix d'achat - Acompte = Solde principal

Utilisez notre calculateur d'hypothèque pour déterminer combien de maison vous pouvez vous permettre. Votre principal correspond au montant de votre prêt, ce qui en fait l'un des chiffres les plus importants à connaître. Le capital de votre prêt hypothécaire commence à accumuler des intérêts dès que vous contractez votre prêt. Combinés, les deux représentent la majeure partie de ce que vous paierez mensuellement.

Qu'est-ce qu'un paiement d'intérêts ?

Les établissements de crédit ne vous prêtent pas des centaines de milliers de dollars et n'obtiennent rien en retour. Votre prêteur vous facture des intérêts sur le prêt, généralement basés sur le taux annuel effectif global (APR).

La plupart des acheteurs d'une première maison sont surpris d'apprendre que, même avec un faible taux d'intérêt, ils dépenseront beaucoup d'argent pour les intérêts hypothécaires chaque mois. Par exemple, si vous contractez un prêt de 30 400,000 $ sur 5 ans à un taux d'intérêt de 2,147.29 %, votre paiement mensuel est de 1,666.67 480.62 $. Pour le premier mois, XNUMX XNUMX $ de ce paiement vont aux intérêts, et seulement XNUMX $ servent à rembourser votre capital.

Comment votre paiement d'intérêts est-il calculé ?

Le calcul de votre paiement d'intérêts nécessite un peu plus de mathématiques. La formule est :

Paiement d'intérêt mensuel = Montant du principal du prêt x (Taux d'intérêt annuel / 12)

Montant du prêt principal = 400,000 XNUMX $

Taux d'intérêt = 5 %, soit 0.05

Dans ce cas, votre intérêt est :

Intérêt = 400,000 05 $ x (12/XNUMX)

Intérêt = 1,666.67 XNUMX $

Avec un taux fixe, vous paierez moins d'intérêts à chaque versement hypothécaire parce que votre solde principal diminue. Après votre premier versement hypothécaire, votre solde de capital passe de 400,000 399,519.38 $ à XNUMX XNUMX $. Pour le deuxième mois, votre équation d'intérêt est :

Intérêt = 399,519 05 $ x (12/XNUMX)

Intérêt = 1,664.66 XNUMX $

Bien que vous finissiez par ne mettre que 2.01 $ de plus sur votre solde principal, vous rembourserez lentement de plus en plus votre prêt au fil du temps, ce qui nous amène à l'amortissement.

Qu'est-ce que l'amortissement ?

Amortissement signifie rembourser votre prêt immobilier par le biais de versements hypothécaires réguliers sur le capital et les intérêts au fil du temps. Le calcul de l'amortissement nécessite l'utilisation de la formule :

A = versement hypothécaire mensuel

P = solde principal

I = Taux d'intérêt périodique

N = Nombre total de paiements

Nous vous recommandons plutôt d'utiliser un calculateur d'amortissement.

Pourquoi l'amortissement est important

L'amortissement aide les propriétaires et les investisseurs immobiliers à identifier leurs coûts au fil du temps.

Aux fins de l'impôt, les tableaux d'amortissement vous indiquent combien vous paierez d'intérêts chaque année. Les intérêts hypothécaires sont déductibles d'impôt, ce qui signifie que vous les réclamez si vous détaillez vos dépenses et dépassez le seuil de déduction standard.

L'amortissement indique également combien vous devrez sur votre solde principal chaque année ou chaque mois. Plus votre solde est bas, plus vous avez de valeur nette dans votre maison. Pour faire simple, supposons que la valeur de votre maison n'augmente jamais. Avant de faire votre premier versement, vous disposez de 100,000 XNUMX $ en capitaux propres (c'est-à-dire votre acompte).

En utilisant l'exemple ci-dessus, voici le montant de votre solde principal à différents intervalles de temps :

| Mois année | Acompte initial | Balance | Équité |

| 0 mois / 0 ans | $100,000 | $400,000 | $100,000 |

| 12 mois / 1 an | $100,000 | $394,098.54 | $105,901.46 |

| 60 mois / 5 ans | $100,000 | $367,314.93 | $132,685.07 |

| 120 mois / 10 ans | $100,000 | $325,368.26 | $174,631.74 |

| 180 mois / 15 ans | $100,000 | $271,535.63 | $228,464.37 |

| 240 mois / 20 ans | $100,000 | $202,449.07 | $297,550.93 |

| 300 mois / 25 ans | $100,000 | $113,786.23 | $386,213.77 |

| 360 mois / 30 ans | $100,000 | $0 | $500,000 |

Dans ce scénario, vous construisez plus de capitaux propres plus vous avez le prêt. C'est parce que plus de versements hypothécaires vont vers votre solde principal mensuel.

TAEG vs taux d'intérêt : quelle est la différence ?

Les deux taux sont exprimés en pourcentage, mais il existe une distinction essentielle entre eux.

Votre taux d'intérêt fait référence au coût annuel de votre prêt, mais ne reflète pas les frais ou charges que vous pourriez avoir à payer pour le prêt.

Votre APR est une expression plus globale de ce que vous empruntez et est souvent plus élevé que votre taux d'intérêt. Il reflète votre taux d'intérêt, les frais de courtage hypothécaire, tout points hypothécaires, et autres frais que vous engagez pour obtenir votre prêt.

Quels facteurs influent sur votre taux d'intérêt ?

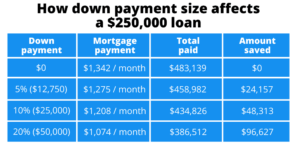

Plus votre taux d'intérêt est bas, moins vos versements hypothécaires mensuels seront élevés, et chaque point de pourcentage compte ! Pour votre prêt de 400,000 30 $ sur 5 ans à 2,147 %, votre mensualité est de 4 1,910 $. Cependant, si votre taux d'intérêt est de 237 %, votre paiement mensuel tombe à XNUMX XNUMX $. C'est une différence de XNUMX $!

Voici quelques facteurs qui déterminent votre taux d'intérêt :

- Pointage de crédit: Plus votre score FICO est élevé, plus votre taux d'intérêt est bas. Vous serez généralement admissible aux meilleurs taux si votre pointage de crédit est supérieur ou égal à 700.

- Durée du prêt: Si votre prêt est à plus court terme, votre taux d'intérêt sera probablement plus bas. Si vous êtes admissible à un prêt sur 30 ans à 5 %, le même prêteur pourrait vous proposer un prêt sur 15 ans à 4 %.

- Localisation: Si vous êtes dans une région où plus de propriétaires sont en défaut de paiement, votre taux d'intérêt peut être plus élevé.

- Mise de Fonds: Si votre mise de fonds est inférieure à 20 %, la plupart des prêts vous obligent à payer assurance hypothécaire privée (PMI), soit un intérêt supplémentaire de 0.58 % à 1.86 %.

- Taux d'intérêt actuels: L'état du marché du logement et la Réserve fédérale ont un impact sur les taux des prêts immobiliers.

Quoi d'autre est inclus dans votre versement hypothécaire mensuel?

Votre capital et vos intérêts constituent la base de votre versement hypothécaire mensuel, qui n'augmentera pas pendant la durée de votre prêt. Cependant, il y a d'autres frais à considérer :

- Taxes de propriété: Ces taxes sont ce que votre gouvernement local vous facture en fonction de la valeur estimée de votre propriété. La valeur imposable est ce que l'évaluateur immobilier dit que votre maison vaut et n'est pas la même que la valeur marchande. Les impôts fonciers varient d'un État à l'autre.

- L'assurance habitation: L'assurance habitation couvre généralement les dommages internes et externes à votre habitation, la perte ou l'endommagement des biens personnels et la responsabilité civile en cas d'accident dans votre habitation ou sur votre propriété.

- PMI: Comme mentionné précédemment, vous devez payer PMI si votre mise de fonds est inférieure à 20 %. Cette assurance protège votre prêteur hypothécaire si vous ne remboursez pas votre prêt hypothécaire. Il disparaît lorsque votre ratio prêt-valeur (LTV) tombe à 78 % ou moins.

- Cotisations de l'association des propriétaires (HOA): Si vous emménagez dans un condo ou un quartier avec une association de propriétaires, vous devez payer des frais HOA. Ceux-ci varient en fonction de votre HOA.

Suivi de votre capital et de vos intérêts

Pour récapituler, votre principal est le montant que vous empruntez à un prêteur lorsque vous contractez un prêt immobilier, et votre intérêt est ce qu'un prêteur vous facture pour emprunter cet argent. Maintenant que vous savez comment ils fonctionnent et comment utiliser un calculateur d'amortissement pour voir combien vous payez et quand vous pouvez prendre une décision plus éclairée lors de l'achat d'une maison.

FAQ

Devriez-vous payer le principal ou les intérêts ?

Selon les conditions de votre prêt, vous pouvez payer plus chaque mois. L'argent supplémentaire est affecté à votre solde principal et vous aide à rembourser votre prêt plus rapidement.

Sinon, comment pouvez-vous rembourser votre prêt plus rapidement ?

Certaines entreprises vous permettront de faire des versements hypothécaires toutes les deux semaines. Au lieu de faire 12 versements mensuels, vous toucherez 26 versements toutes les deux semaines équivalant à la moitié de votre montant mensuel. Avec cette stratégie, vous paierez un mois supplémentaire chaque année et pourrez réduire de plusieurs années votre prêt.

Quel pourcentage du paiement est le principal ?

Ce pourcentage varie en fonction de la durée, du montant et du taux d'intérêt de votre prêt.

Rejoignez la communauté

Notre communauté massive de plus de 2 millions de membres fait de BiggerPockets la plus grande communauté en ligne d'investisseurs immobiliers à ce jour. Découvrez les stratégies d'investissement, analysez les propriétés et connectez-vous avec une communauté qui vous aidera à atteindre vos objectifs. Rejoindre gratuitement. Qu'est-ce que tu attends?

Remarque par BiggerPockets : Ce sont des opinions écrites par l'auteur et ne représentent pas nécessairement les opinions de BiggerPockets.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- Platoblockchain. Intelligence métaverse Web3. Connaissance Amplifiée. Accéder ici.

- La source: https://www.biggerpockets.com/blog/principal-and-interest

- 000

- 1

- 10

- 28

- 67

- a

- A Propos

- au dessus de

- accident

- atteindre

- actually

- ajoutée

- Supplémentaire

- Après

- toujours

- montant

- ainsi que le

- annuel

- Réservé

- évalué

- Outils

- Association

- auteur

- Balance

- base

- basé

- car

- before

- LES MEILLEURS

- jusqu'à XNUMX fois

- Block

- frontière

- emprunter

- Emprunt

- Apportez le

- courtier

- construire

- acheter

- acheteurs

- Achat

- calculer

- calculé

- le calcul

- maisons

- des charges

- vérifier

- réclamer

- combiné

- Communautés

- Sociétés

- Considérer

- Prix

- Costs

- couverture

- couvre

- crédit

- décision

- Réglage par défaut

- Déterminer

- différence

- différent

- discuter

- Ne fait pas

- dollars

- Ne pas

- down

- Drops

- pendant

- chacun

- Plus tôt

- gagner

- équivaut

- équité

- biens

- Pourtant, la

- JAMAIS

- Chaque

- exemple

- dépenses

- exprimé

- externe

- supplémentaire

- facteurs

- plus rapide

- National

- Réserve fédérale

- Frais

- few

- FICO

- Prénom

- fixé

- formule

- Gratuit

- De

- obtenez

- Go

- Objectifs

- Goes

- aller

- Gouvernement

- graphique

- Half

- vous aider

- aide

- caché

- augmentation

- holistique

- Accueil

- Villa

- logement

- marché du logement

- Comment

- How To

- Cependant

- HTTPS

- Des centaines

- identifier

- Impact

- important

- in

- inclus

- Améliore

- Augmente

- Actualités

- plutôt ;

- les établissements privés

- Assurance

- intérêt

- TAUX D'INTÉRÊT

- interne

- un investissement

- Investisseurs

- IT

- rejoindre

- XNUMX éléments à

- ACTIVITES

- Savoir

- le plus grand

- APPRENTISSAGE

- prêteur

- Longueur

- moins de 20%

- LG

- responsabilité

- Probable

- peu

- prêt

- Prêts

- locales

- gouvernement local

- plus long

- perte

- Lot

- RPV

- a prendre une

- FAIT DU

- Fabrication

- Marché

- massif

- math

- largeur maximale

- sens

- veux dire

- Membres

- mentionné

- pourrait

- million

- de l'argent

- Mois

- mensuel

- mois

- PLUS

- Hypothéquer

- (en fait, presque toutes)

- Bougez

- nécessairement

- nombre

- numéros

- code

- ONE

- en ligne

- Avis

- Autre

- Payer

- payant

- Paiement

- Paiements

- pourcentage

- périodique

- personnel

- Platon

- Intelligence des données Platon

- PlatonDonnées

- pmi

- Point

- Post

- prix

- Directeur

- propriétés

- propriété

- achat

- achat

- des fins

- mettre

- Putting

- qualifier

- Tarif

- Tarifs

- rapport

- réal

- biens immobiliers

- résumer

- recommander

- se réfère

- refléter

- reflète

- Standard

- restant

- rembourser

- représentent

- exigent

- a besoin

- Réserver

- retourner

- Round

- même

- dit

- scénario

- plusieurs

- montrer

- Spectacles

- étapes

- Lentement

- passer

- Dépenses

- Standard

- départs

- Région

- les stratégies

- de Marketing

- surpasser

- surpris

- Prenez

- prise

- impôt

- Taxes

- conditions

- La

- L'État

- leur

- milliers

- порог

- Avec

- fiable

- à

- Total

- vers

- vers

- suivre

- oui

- typiquement

- us

- utilisé

- d'habitude

- Plus-value

- divers

- Attendre

- webp

- Quoi

- qui

- tout en

- sera

- activités principales

- vaut

- écriture

- code écrit

- X

- an

- années

- Votre

- zéphyrnet