Tiivistelmä

- Pääomien kiertoa digitaalisten omaisuuserien markkinoilla tapahtuu sekä omaisuuserien välillä (kuten viime viikolla käsiteltiin), että myös sisäisesti, kun kolikot vaihtavat omistajaa ja käyvät kauppaa sijoittajien välillä.

- Kehitämme Realized Cap HODL -aaltoja hyödyntävän työkalun, jolla seurataan pääoman kiertokulkua pidemmän aikavälin sijoittajista keinottelijoihin (ja takaisin).

- Yhdistämme tämän toisen indikaattorin kanssa, joka on suunniteltu NUPL-varianteista, ja molemmat indikaattorit auttavat kartoittamaan, missä markkinat ovat suhteessa aiempiin jakelusykleihin.

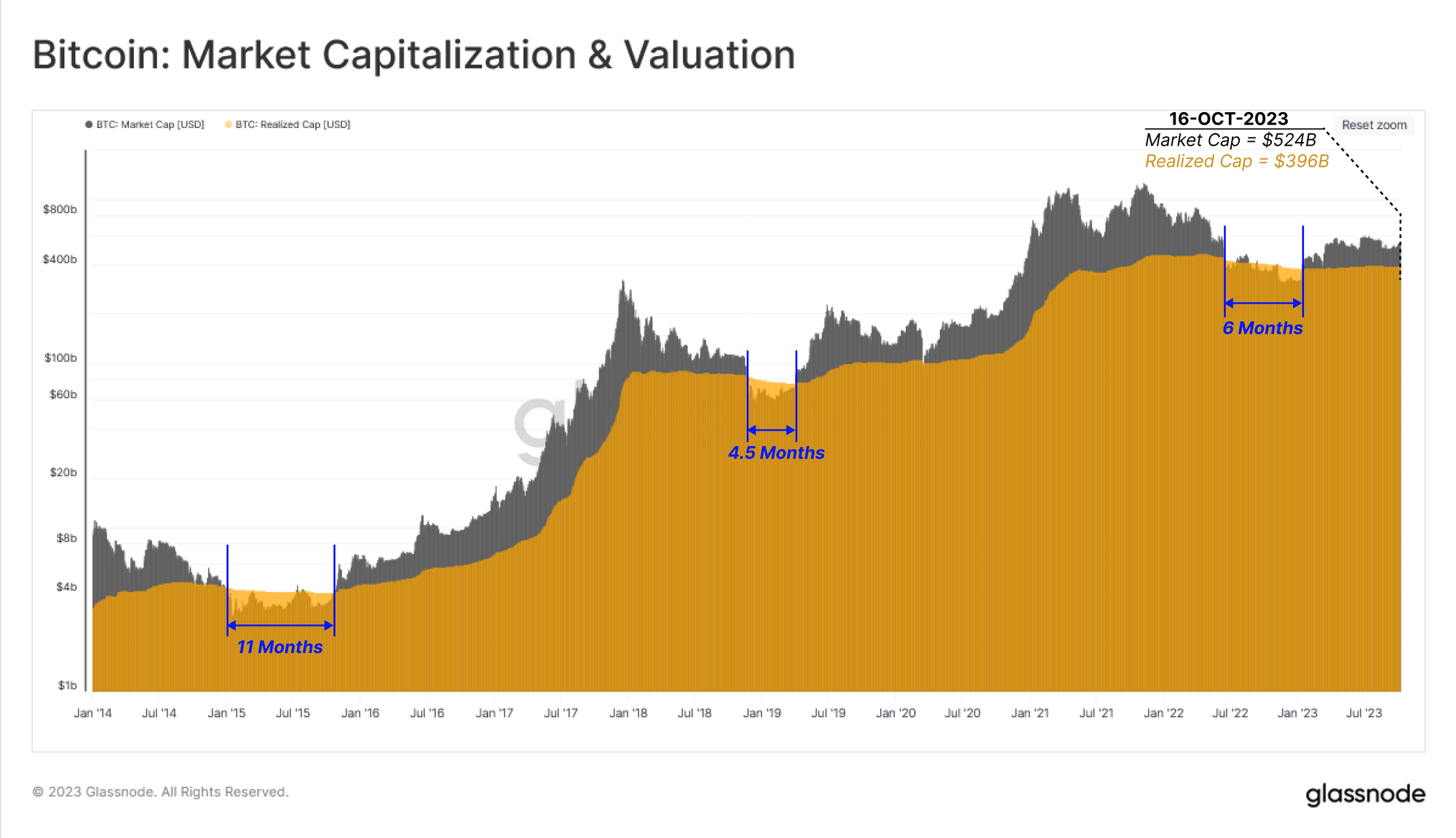

Perinteisillä osake- ja hyödykemarkkinoilla on taipumus luottaa Market Cap omaisuuden ensisijaisena arviointityökaluna. Digitaalisten omaisuuserien markkinoilla meillä on vaihtoehtoinen mittari, joka on johdettu ketjun tiedoista Toteutunut Cap (lisää tässä raportissa). Toteutunut yläraja aggregoi kunkin toimituksen yksikön hankintahinnan, kun se viimeksi vaihtoi omistajaa. Tämä puolestaan tarjoaa erinomaisen signaalin ja luotettavamman likiarvon omaisuuserään sijoitetusta pääomasta.

Tässä numerossa jatkamme pääoman kiertoteeman tutkimista digitaalisten omaisuuserien markkinoilla (katso viime viikot WoC 41). Tällä viikolla siirrämme kuitenkin painopisteemme sisäisesti ja tarkastelemme prosessia, jossa kolikot vaihtavat omistajaa Bitcoinin haltijapohjassa markkinasyklien edetessä.

Alla olevassa kaaviossa verrataan Bitcoinin markkina-arvoa ja toteutunutta kattoa. Vain karhumarkkinoiden syvimpien laskujen aikana markkina-arvo on laskenut toteutuneen ylärajan alapuolelle. Näitä äärimmäisen tuskallisia jaksoja lukuun ottamatta suurin osa markkinoiden historiasta sisältää markkina-arvojen kaupankäyntiä toteutuneen ylärajan yläpuolella, mikä viittaa siihen, että markkinoilla on yhteensä realisoitumaton voitto.

Markkina-arvo oli alle toteutuneen ylärajan kuuden kuukauden ajan vuoden 6 toisella puoliskolla ja on sittemmin palautunut arvoon 2022 miljardia dollaria verrattuna 524 miljardin dollarin toteutuneeseen kattoon.

Toteutunut yläraja pyrkii tasoittumaan tai laskemaan hieman karhumarkkinoiden aikana, kun kolikot vaihtavat omistajaa ja ne arvostetaan alentaakseen hankintahintoja. Tämän prosessin aikana ne siirtyvät vähitellen kohti pidemmän aikavälin sijoittajien lompakoita, joissa ne alkavat kypsyä (pysyvät lepotilassa pidempiä aikoja).

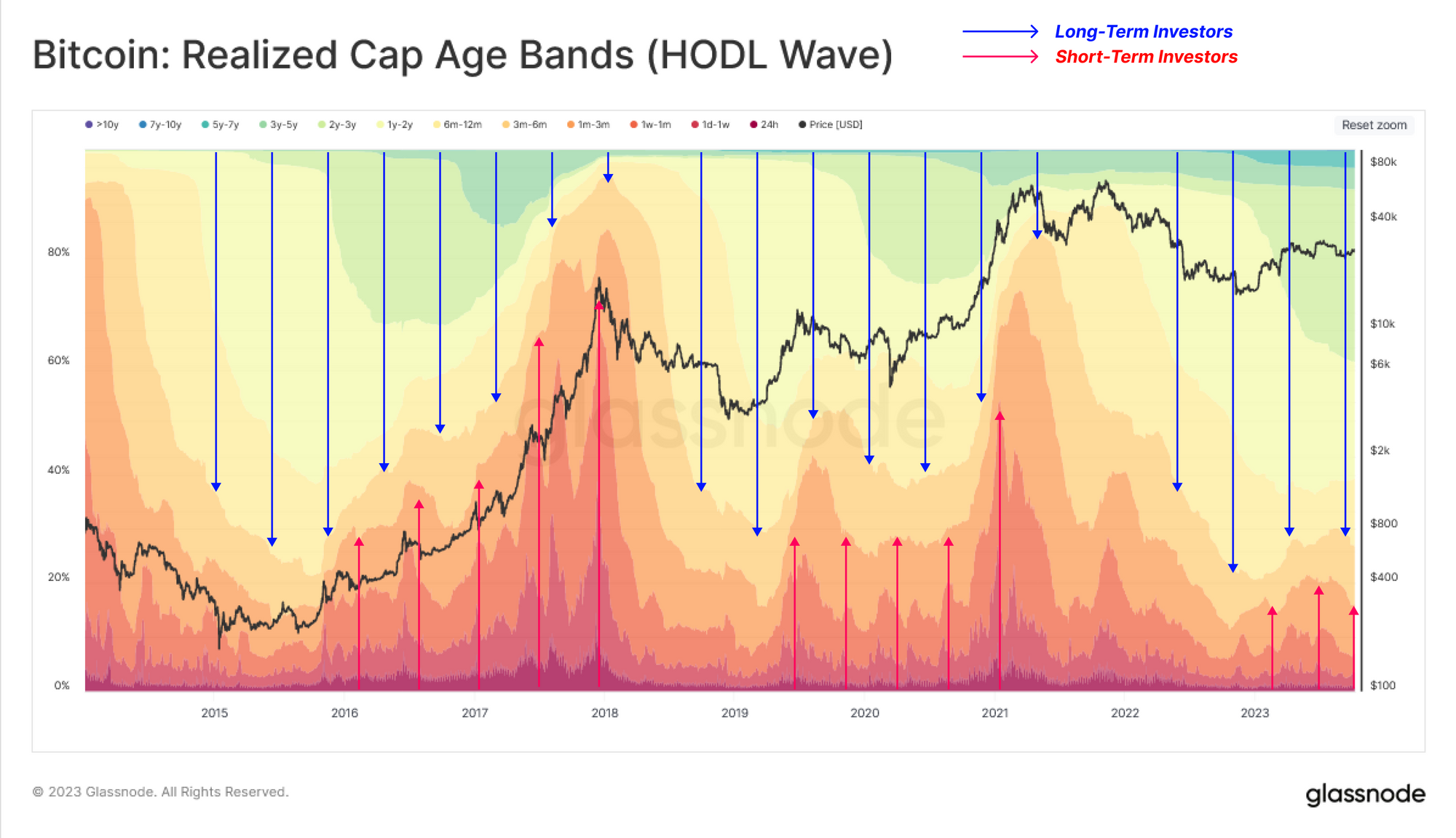

Tätä suuntausta voidaan havainnollistaa mm Toteutuneet HODL-aallot, näyttää muutokset varallisuuden jakautumisessa ikäryhmittäin (prosenttina toteutuneesta ylärajasta). Tämä työkalu visualisoi markkinoiden vaihtuvia tarjonta- ja kysyntävoimia pääoman kiertäessä sijoittajien välillä.

- ???? Markkinoiden nousutrendien aikana Vanhemmat kolikot kulutetaan ja siirretään pitkäaikaisilta haltijoilta uudemmille sijoittajille (lämpimät nauhat laajenevat, viileämmät supistuvat).

- 🔴 Markkinoiden laskusuhdanteen aikana keinottelijat menettävät kiinnostuksensa ja siirtävät vähitellen kolikoita pitkäaikaisille haltijoille (viileämmät nauhat laajenevat, lämpimät nauhat supistuvat).

Tällä hetkellä markkinat ovat saavuttaneet tasapainon näiden kahden sijoittajaryhmän välillä, ja markkinoille on tullut hieman positiivista uusia sijoittajia (kysyntäpuoli). Tämä muistuttaa sekä vuosien 2016 että 2019 olosuhteita, jolloin markkinat yrittivät toipua merkittävästä karhumarkkinoiden laskusta.

Voimme myös eristää yksittäisiä ikäluokkia tunnistaaksemme ryhmät, jotka vastaavat parhaiten lyhyt- ja pitkäaikaisten sijoittajien välistä pääoman kiertoa.

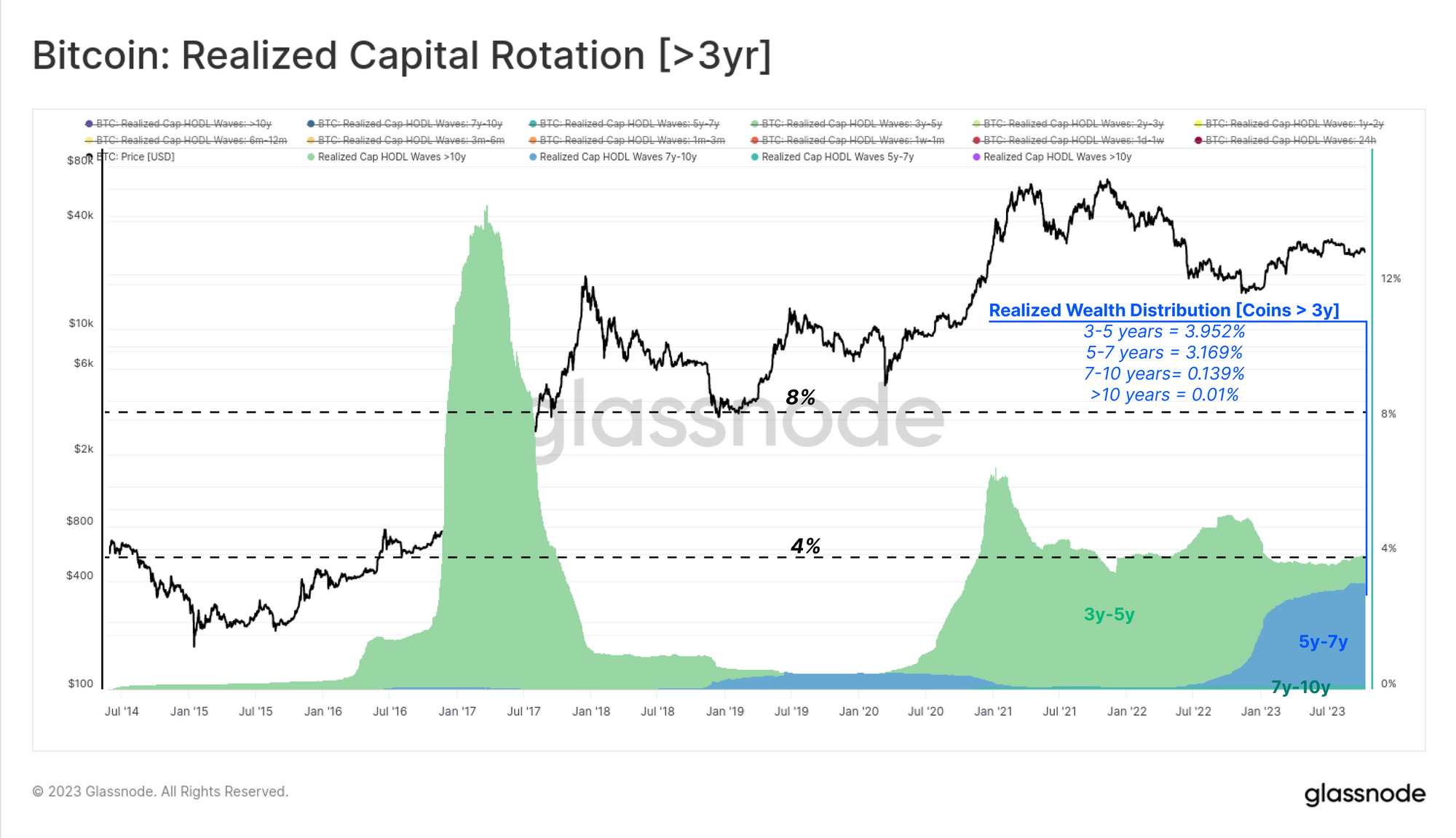

Ensin tarkastellaan ikäluokkia, jotka eivät yleensä ole herkkiä markkinoiden suhdanteisiin, jotka ovat tyypillisesti kolikoita lepotilassa vähintään 3 vuotta. Tämä voidaan perustella sillä, että tällä kohortilla on suhteellisen pieni (<5 %) osuus Bitcoinin kokonaisvarallisuudesta. Useimmat tämän ryhmän kolikot kuuluvat luokkaan 3-5y, mikä viittaa siihen, että ne on hankittu kaudella 2018-20.

Seuraavaksi tarkastellaan suhdanneherkkää osajoukkoa pidemmän aikavälin sijoittajista, jotka olivat aktiivisia syklin 2020-23 aikana. Nämä kolikot ovat iältään 6–3 vuotta vanhoja, ja tämän kohortin omistus on historiallisesti saavuttanut maksimi- ja minimiarvot, jotka ovat samassa linjassa karhumarkkinoiden ja härkämarkkinoiden huippujen kanssa.

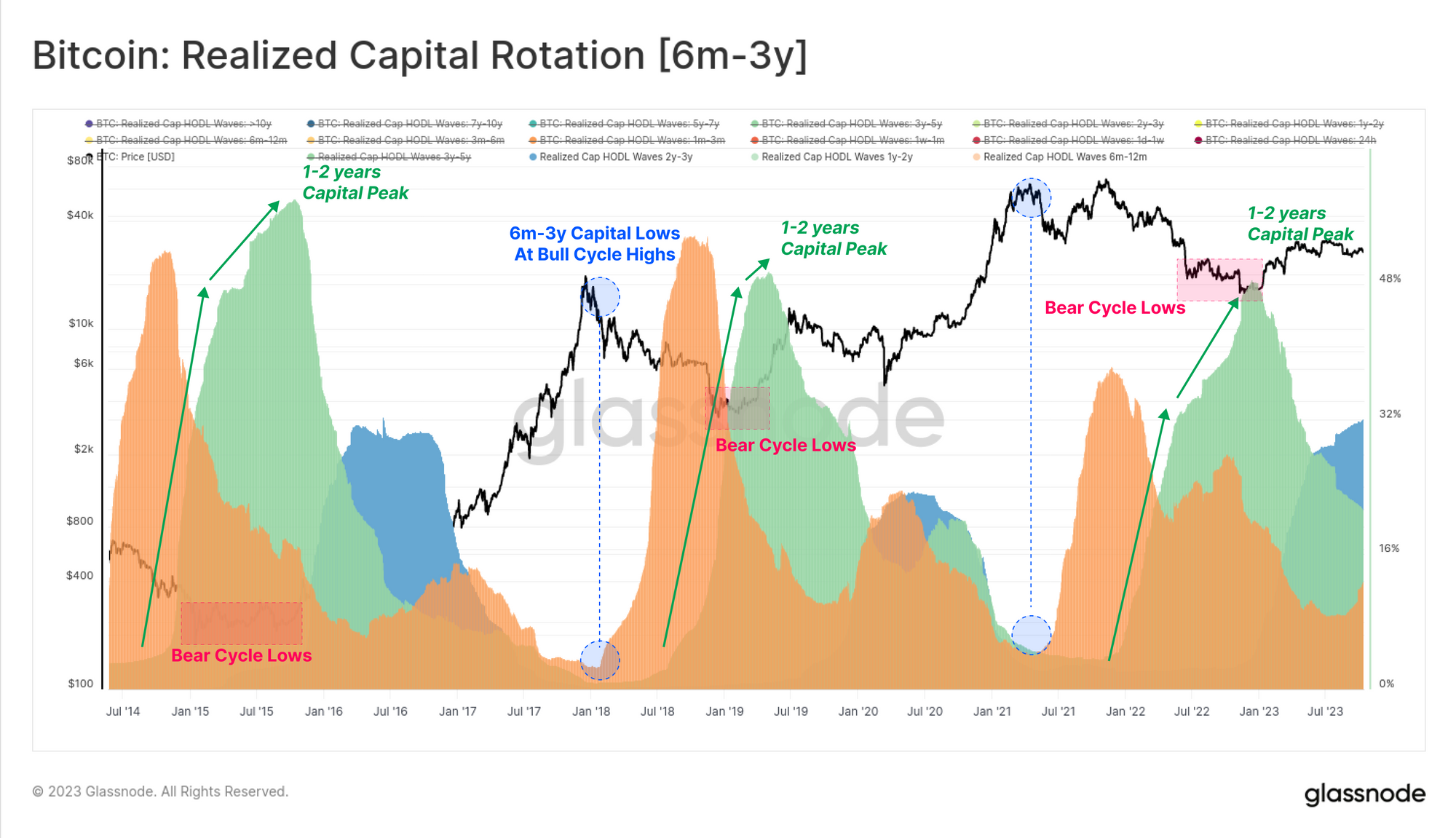

Pääoman huippu 1-2 vuoden ikäluokassa 🟢 on usein samassa linjassa karhumarkkinoiden syvimpien kohtien kanssa, kun korkean vakaumuksen haltijoiden kertyminen on korkeinta ja pyrkii luomaan markkinapohjan. Sitä vastoin tämän kohortin hallussa oleva pääoma saavuttaa minimin lähellä härkämarkkinoiden huippuja, koska ne aiheuttavat maksimaalisen jakelupaineen ja lopulta ylittävät sisäänvirtaavan kysynnän.

Lopuksi tarkastelemme nuorimpia ikäryhmiä, jotka liittyvät lyhytaikaisiin sijoittajiin ja keinottelijoihin. Nämä nauhat liittyvät läheisemmin kysyntään, sillä ne ovat aktiivisesti vaihdettuja kolikoita, jotka ovat hiljattain vaihtaneet omistajaa. Nämä ikäluokat siirtyvät käänteisesti 6-3 vuoden kohorttiin, turpoavat nousutrendien aikana (uudet ostajat) ja tiivistyvät karhumarkkinoiden aikana, kun kiinnostus ja aktiivisuus omaisuutta kohtaan vähenee.

Huomaa, että <1 kuukauden kohortti on erityisen herkkä ja on sopiva vastakohta 1v-2v-vyöhykkeelle arvioimaan näiden kahden ryhmän "keskimmäistä" käyttäytymistä.

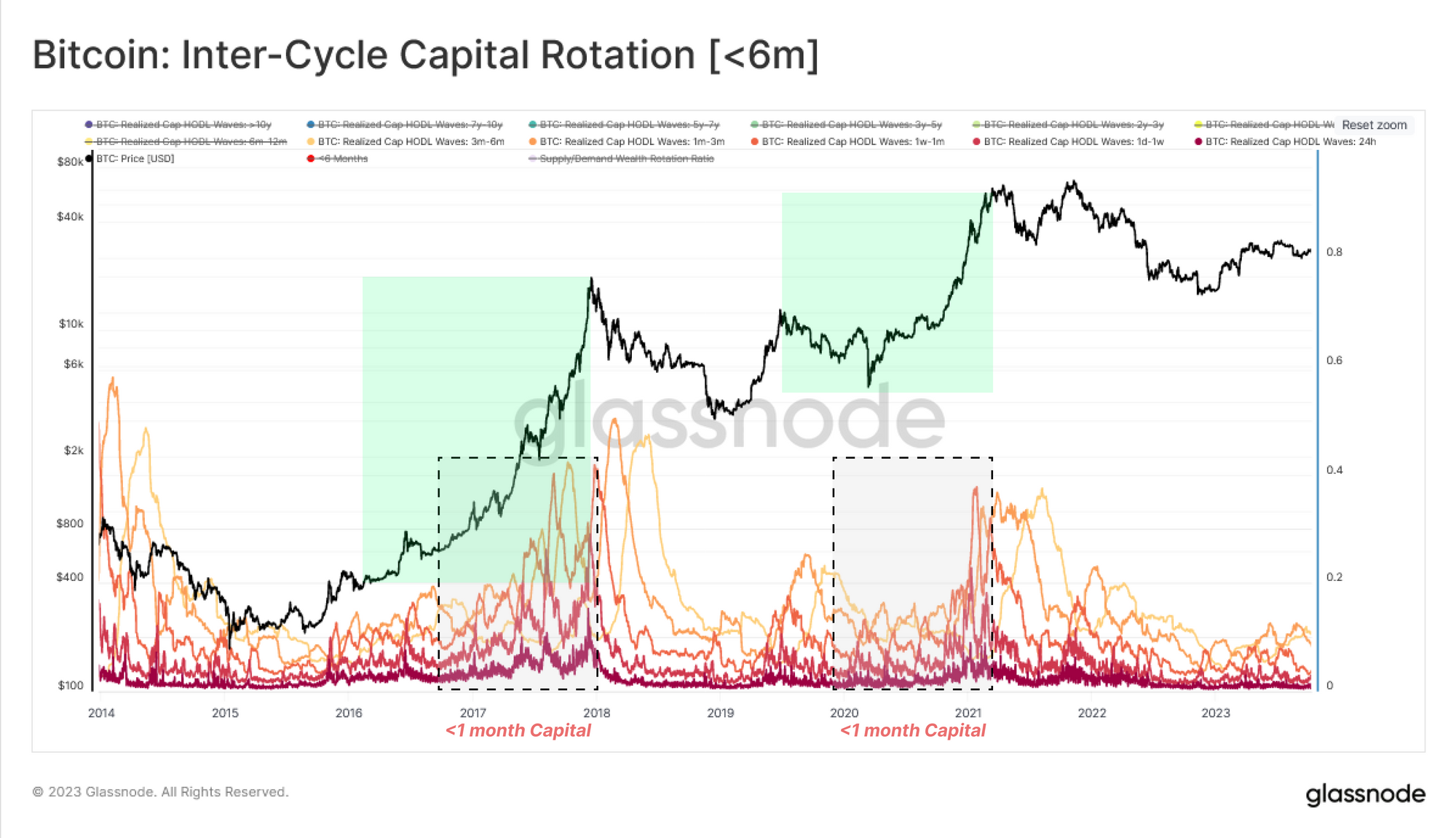

Voimme nyt syntetisoida tämän pääoman kiertoprosessin kahdeksi hallitsevaksi kohortiksi, jotka yleensä ohjaavat markkinoita:

- Lyhyen aikavälin indikaattori [<1 kuukausi] 🔴 Toteutunut pääoma- tai varallisuus-osuus on liikkunut viimeisen 30 päivän aikana. Tämä kohortti vastaa tiiviisti kysyntäpuolta, mukaan lukien uudet sijoittajat, jotka tuovat uutta pääomaa markkinoille.

- Pitkän aikavälin indikaattori [1-2 vuotta]🔵 Tämä osa tarjonnasta on huipussaan karhumarkkinoiden pohjan muodostumisvaiheessa. Tämä kohortti edustaa pitkäaikaisia ja hintaherkkiä sijoittajia, jotka kerääntyivät karhumarkkinoiden aikana ja pitivät niitä koko ajan.

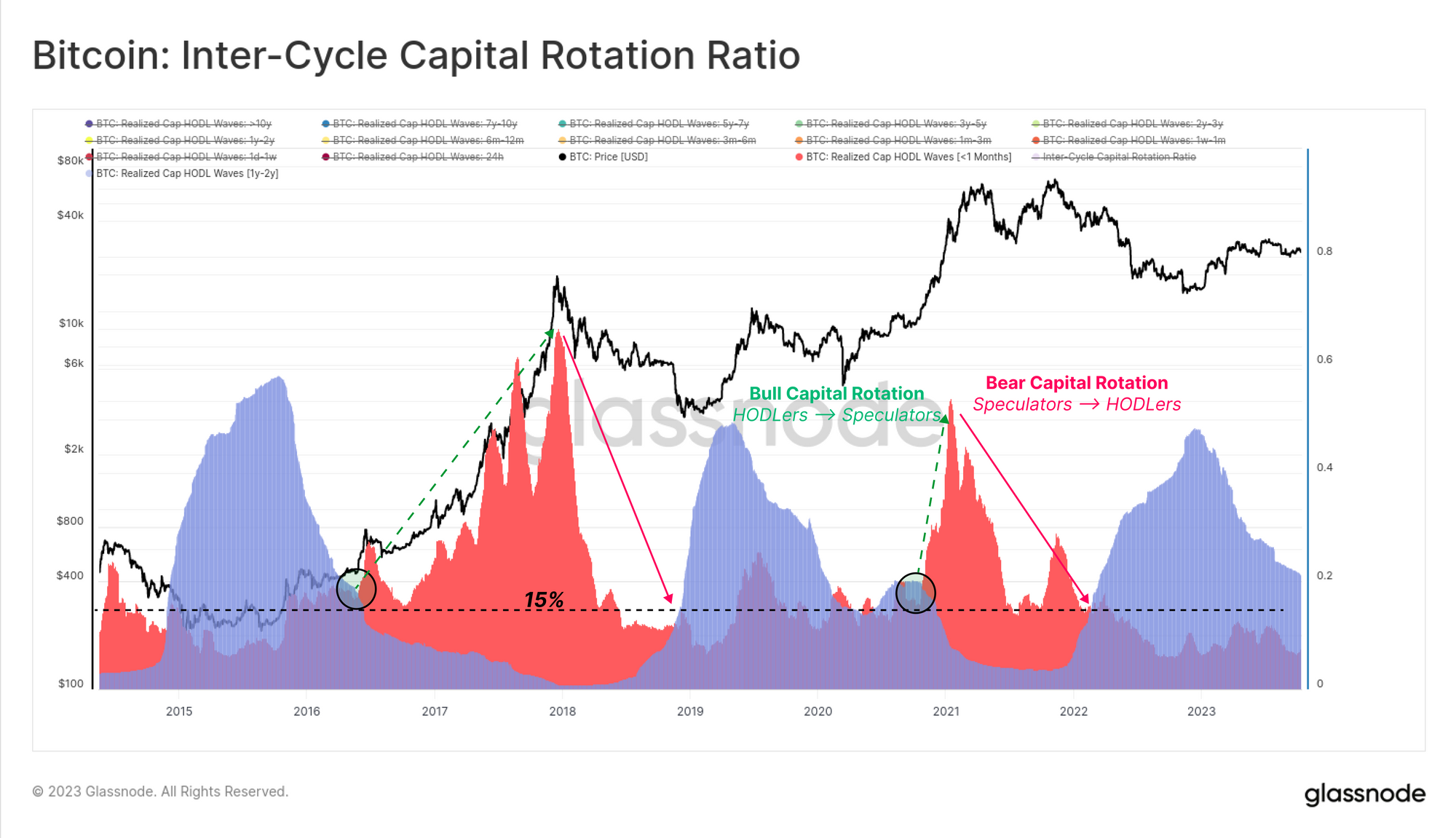

Karhumarkkinoiden aikana pitkän aikavälin indikaattori turpoaa ja omistaa yli 15 % BTC-pääomasta (ja käy myös selvästi lyhyen aikavälin indikaattorin yläpuolella). Tämä rakenne kuvaa vakaumuksen keräämisen/pitämisen määräävää asemaa markkinoilla.

Tämä dynamiikka päättyy, kun uutta pääomaa virtaa markkinoille, mikä tarjoaa irtautumislikviditeettiä pitkäaikaisille omistajille ja nostaa lyhyen aikavälin indikaattoria korkeammalle (ja pitkän aikavälin indikaattorin yläpuolelle). Tämä kuvio kuvaa ostopuolen paineen laajentumista, kun hinnat nousevat ja herättävät huomiota härkämarkkinoilla.

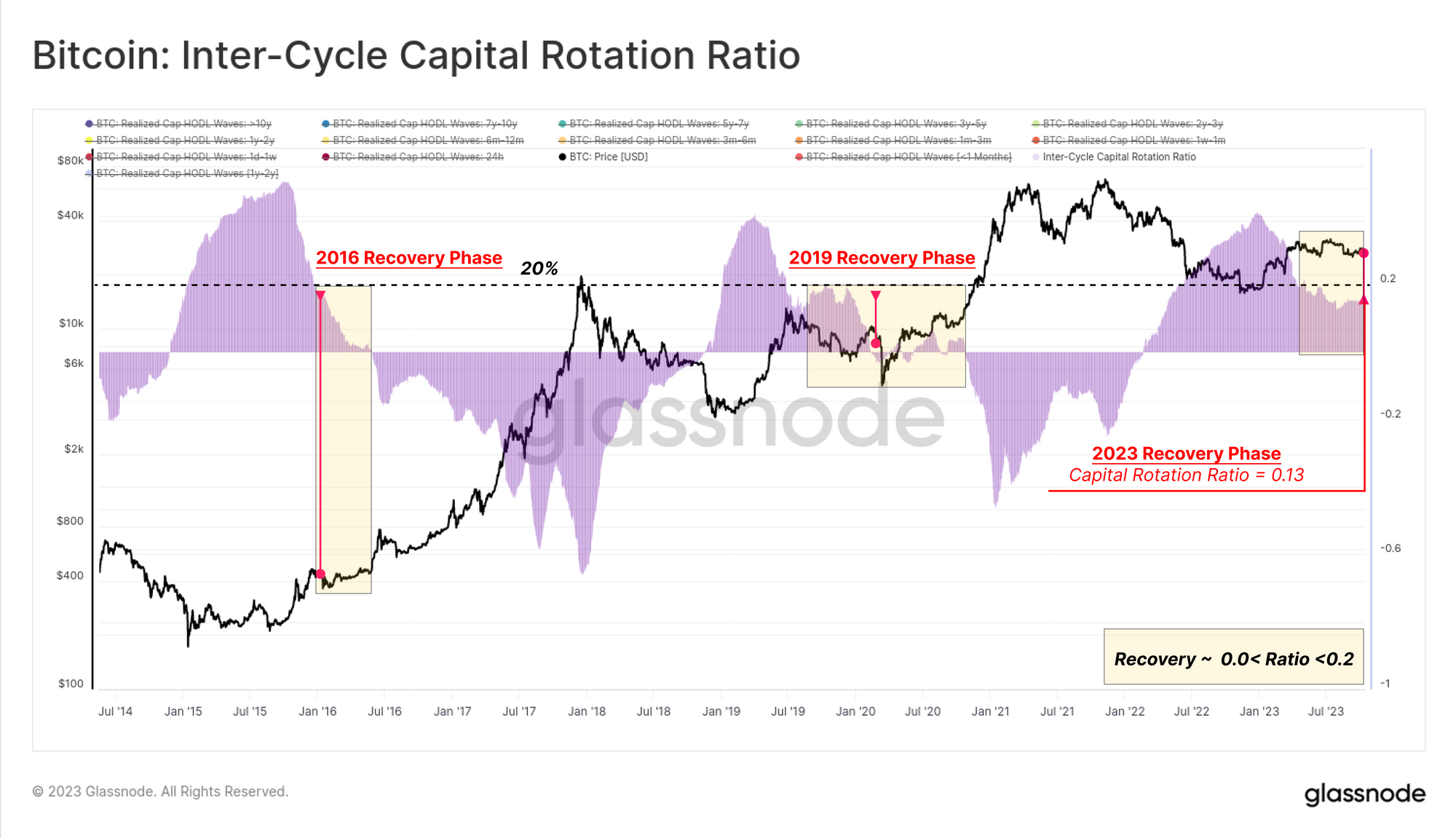

Tämän tutkimuksen päätteeksi voimme mitata näiden kahden indikaattorin välistä eroa (1v-2v miinus <1m) kartoittamaan markkinoiden nykytilannetta pitkän aikavälin (tarjonta) ja lyhyen aikavälin (kysyntä) toimijoiden välisen pääoman kiertoon perustuen.

Tämä Jaksojen välinen pääoman kiertosuhde 🟪 näkyy alla, ja sen kauppa käy tällä hetkellä 13 %:n tasolla, mikä on samanlainen kuin vuosina 2016 ja 2019. Tämä osoittaa, että Bitcoin-tarjontaa hallitsee edelleen vahvasti HODLer-kohortti, ja nyt superenemmistö kolikoista on yli 6 kuukauden ikäisiä.

Sijoittajan tuskan mitoitus

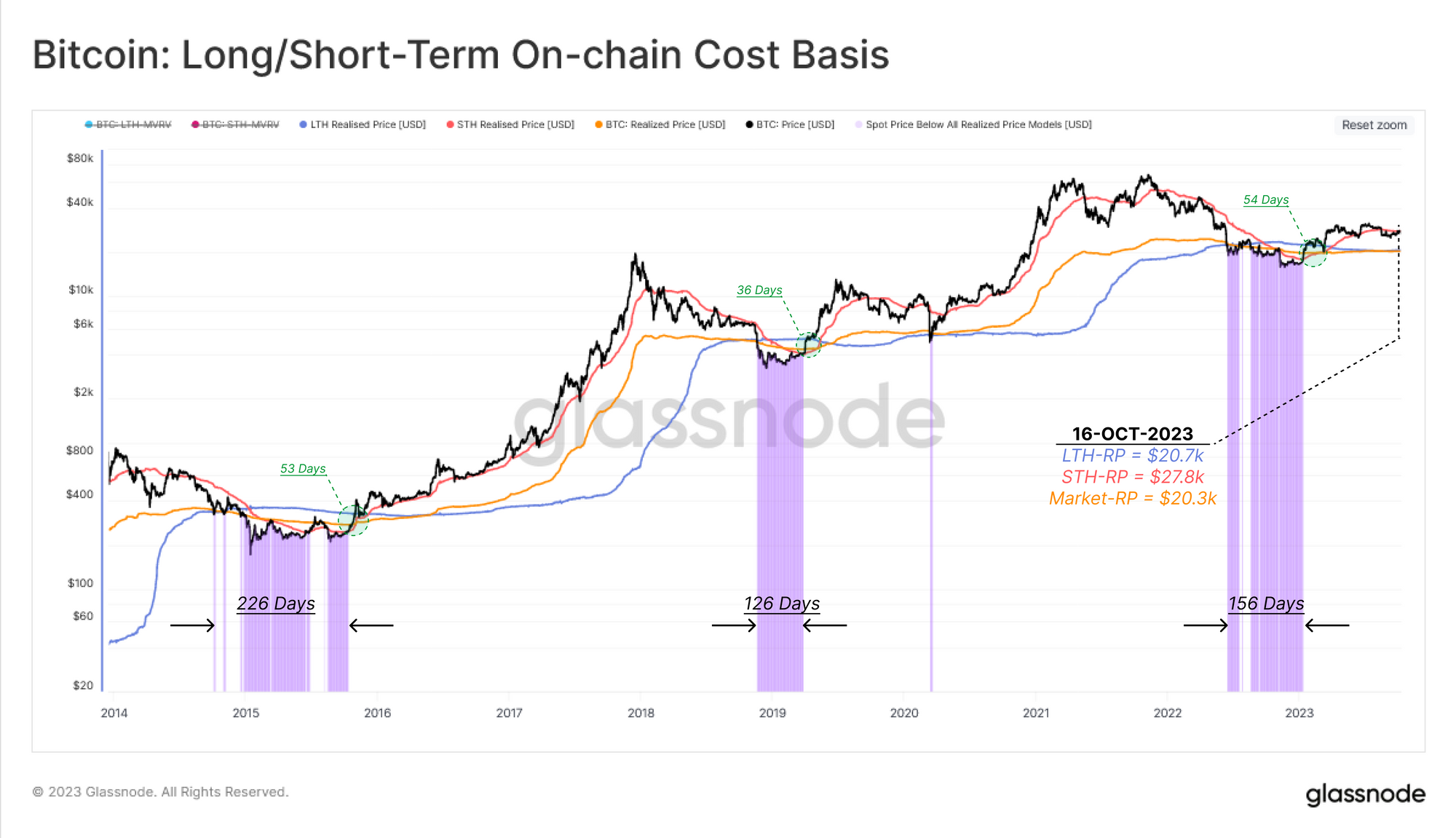

Nyt kun olemme kartoittaneet pääoman kiertokulun "aikakomponentin", omistamme tämän raportin toisen osan mallintamaan tätä toisessa ulottuvuudessa, joka on olemassa oleviin sijoittajiin kohdistuva taloudellinen paine. Hyödynnämme ketjun kustannuspohjaisia malleja kolmelle kohortille:

- Lyhytaikaiset haltijat 🔴

- Pitkäaikaiset haltijat 🔵

- Markkinoiden laajuinen 🠠

Koska spot-hinta poikkeaa merkittävästi kunkin kohortin keskimääräisen kustannusperustan ylä- tai alapuolelle, voimme pitää tätä kasvavana kannustimena voittoihin tai paniikkimyyntiin, kun heidän asemansa on veden alla.

Alla oleva kaavio näyttää ajanjaksot, jolloin spot-hinta käy alle kaikkien kolmen kohortin kustannusperusteen, mikä kuvaa akuutin taloudellisen kivun vyöhykettä markkinoilla.

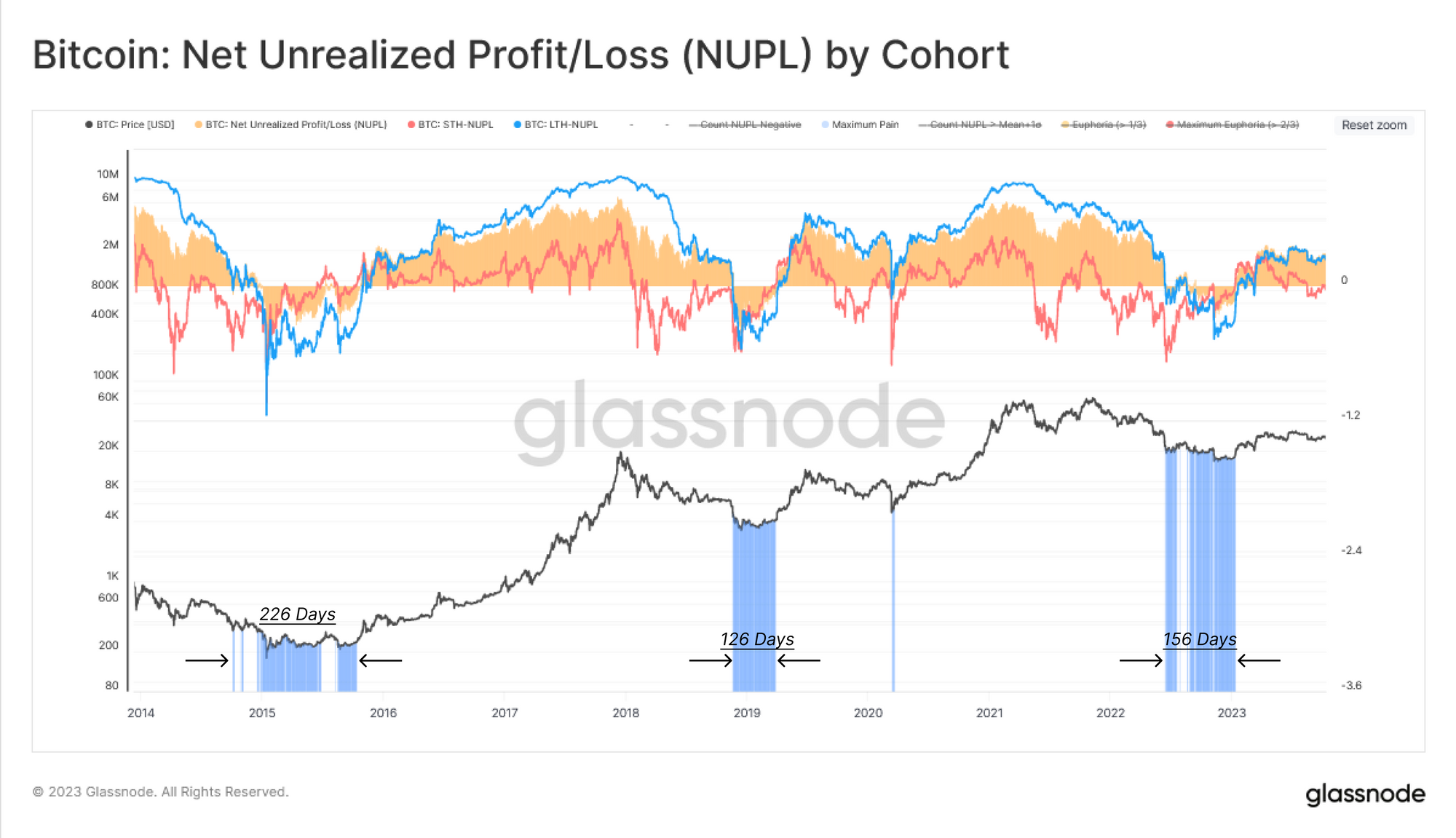

Toinen työkalu realisoitumattomien tappioiden kvantifiointiin on käyttää Realisoitumaton nettotulos (NUPL) metrinen. Tämä työkalu osoittaa, milloin tietyllä kohortilla on keskimäärin realisoitumattomia tappioita (NUPL<0) tai realisoitumattomia voittoja (NUPL>0).

Sekä laajemmat markkinat että pitkäaikaisen haltijan NUPL ovat tällä hetkellä positiivisia, mikä osoittaa keskimääräisen sijoittajan olevan voittoa. Lyhytaikaisten omistajien kustannusperuste on kuitenkin 27.8 28 dollaria, mikä johtaa STH-NUPL-kaupankäyntiin hieman neutraalin yläpuolella. Nämä aktiiviset sijoittajat ovat lähellä kannattavuustasoaan, mikä viittaa siihen, että hänen XNUMX XNUMX dollarin taso on tärkeä päätöspiste markkinoille.

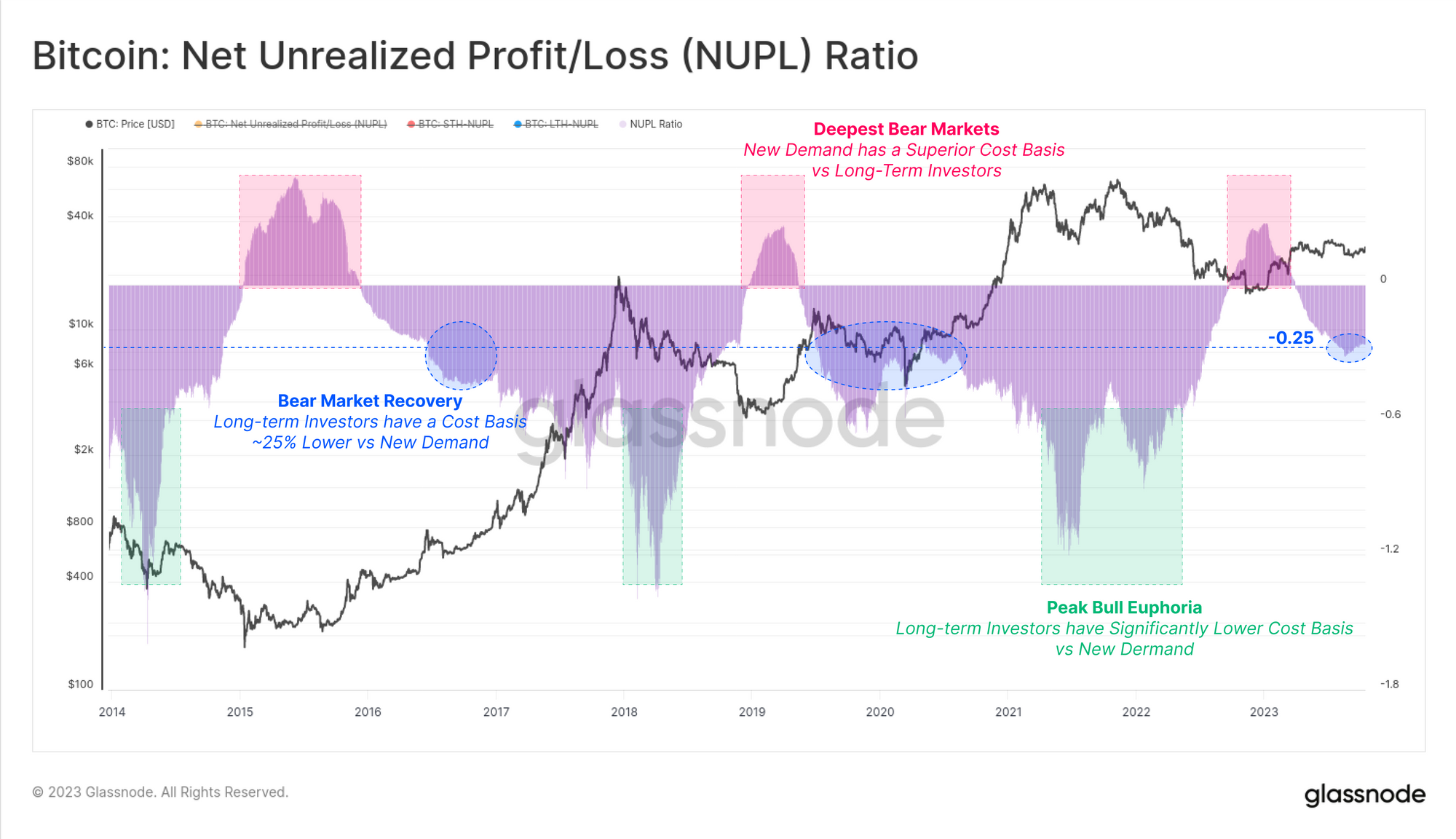

Samalla tavalla kuin yllä oleva Realized Cap HODL -aaltoanalyysi, otamme jälleen pitkän ja lyhyen aikavälin NUPL-mittareiden välisen eron vertaillaksemme taloudellista painetta (tai voittokannustimia) näiden kohorttien välillä.

Tämä NUPL-suhde 🟪 tarjoaa oivallisen indikaattorin markkinoiden suhdanteiden navigoimiseen perustuen harhaan olemassa olevan tarjonnan (pitkän aikavälin sijoittajat) vs. uuteen kysyntään (lyhytaikaiset sijoittajat) -komponenteissa. The NUPL-suhde on siirtynyt -0.25-alueelle vuoden 3 kolmannella neljänneksellä, mikä on jälleen samanlainen kuin kaudella 2023 ja 2016 ja tyypillinen karhumarkkinoiden elpymisvaiheelle.

Yhteenveto

Tässä raportissa laajensimme pääoman kiertoteemaa, mutta tällä kertaa keskityimme haitoihin, jotka vaihtuvat Bitcoinin haltijapohjassa. Hyödynnämme Realized Capin ikäluokissa saatavilla olevia tehokkaita työkaluja ja yksittäisiä alaryhmiä, jotka kuvaavat parhaiten pääoman kiertoa koko syklin ajan.

Mittaamalla pitkäaikaisten ja lyhytaikaisten sijoittajien hallussa olevan varallisuuden välistä eroa voimme mallintaa tarjonta- ja kysyntävoimien lasku- ja laskuvoimia. Tästä voimme nähdä, että nykyinen markkinarakenne muistuttaa hyvin paljon suurelta karhumarkkinoilta toipumisvaihetta, jolla on yhtäläisyyksiä sekä vuosiin 2016 että 2019.

Vastuuvapauslauseke: Tämä raportti ei tarjoa sijoitusneuvoja. Kaikki tiedot toimitetaan vain tiedotus- ja koulutustarkoituksiin. Mikään sijoituspäätös ei saa perustua tässä annettuihin tietoihin ja olet yksin vastuussa omista sijoituspäätöksistäsi.

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoData.Network Vertical Generatiivinen Ai. Vahvista itseäsi. Pääsy tästä.

- PlatoAiStream. Web3 Intelligence. Tietoa laajennettu. Pääsy tästä.

- PlatoESG. hiili, CleanTech, energia, ympäristö, Aurinko, Jätehuolto. Pääsy tästä.

- PlatonHealth. Biotekniikan ja kliinisten kokeiden älykkyys. Pääsy tästä.

- Lähde: https://insights.glassnode.com/the-week-onchain-week-42-2023/

- :on

- :On

- :ei

- :missä

- $ YLÖS

- 1

- 15%

- 1M

- 2000

- 2016

- 2019

- 2022

- 2023

- 25

- 30

- 8k

- a

- edellä

- kertyneet

- kertymä

- hankittu

- hankinta

- poikki

- aktiivinen

- aktiivisesti

- toiminta

- akuutti

- kehittynyt

- neuvot

- uudelleen

- ikä

- ikäinen

- aggregaatti

- linjassa

- Kohdistaa

- Kaikki

- Myös

- vaihtoehto

- an

- analyysi

- ja

- Toinen

- Kaikki

- lähentää

- OVAT

- AS

- etu

- Varat

- At

- yrittää

- huomio

- houkutella

- saatavissa

- keskimäärin

- takaisin

- Bändi

- perustua

- perusta

- BE

- Bear

- Laskevilla markkinoilla

- karhumarkkinoiden pohja

- karhumarkkinat

- ovat

- alle

- PARAS

- välillä

- puolueellisuus

- Bitcoin

- Bitcoin-tarjonta

- sekä

- pohja

- BTC

- sonni

- Bull Market

- mutta

- Ostetaan

- ostajille

- by

- CAN

- korkki

- pääoma

- muuttaa

- muuttunut

- muuttuviin

- Kaavio

- tarkasti

- kohortti

- Kolikot

- hyödyke

- verrata

- verrattuna

- komponentti

- osat

- päättelee

- johtopäätös

- olosuhteet

- MIINUKSET

- Harkita

- jatkaa

- sopimus

- päinvastoin

- vakaumus

- vastaa

- Hinta

- kustannusten perusteella

- Vastine

- Pari

- katettu

- Nykyinen

- Tällä hetkellä

- sykli

- jaksoa

- tiedot

- päivää

- päätös

- päätökset

- omistautunut

- syvin

- Kysyntä

- kuvaava

- levityspinnalta

- johdettu

- kuvata

- suunniteltu

- kehittää

- ero

- digitaalinen

- Digitaalinen omaisuus

- Ulottuvuus

- näyttöön

- jakelu

- ei

- Valta-asema

- hallitseva

- ajaa

- putosi

- aikana

- dynaaminen

- kukin

- painos

- koulutus-

- päättyy

- astui sisään

- kirjoittamalla

- Tasapaino

- oma pääoma

- perustaa

- lopulta

- olemassa

- poistuminen

- Laajentaa

- laajeni

- laajeneminen

- tutkimus

- erittäin

- Pudota

- taloudellinen

- Lattia

- virtaus

- virrat

- Keskittää

- keskityttiin

- varten

- Joukot

- muodostus

- tuore

- alkaen

- yleensä

- Glassnode

- vähitellen

- Ryhmä

- Ryhmän

- Kasvava

- Puoli

- käsissä

- Olla

- he

- sankari

- auttaa

- tätä

- Korkea

- korkeampi

- suurin

- Highs

- historiallisesti

- historia

- Hödl

- HODL-aallot

- pitää

- haltija

- haltijat

- pito

- Holdings

- pitää

- Miten

- Kuitenkin

- HTTPS

- tunnistaa

- havainnollistaa

- tärkeä

- in

- kannustin

- Mukaan lukien

- osoittaa

- ilmaisee

- ilmaisee

- Osoitin

- indikaattorit

- henkilökohtainen

- tiedot

- oivaltava

- korko

- sisäisesti

- tulee

- investoineet

- investointi

- sijoittaja

- Sijoittajat

- liittyy

- yksittäinen

- IT

- vain

- tunnettu

- Sukunimi

- vähiten

- Taso

- tasot

- Vaikutusvalta

- likviditeetti

- pitkän aikavälin

- Pitkäaikainen haltija

- pitkäaikaiset omistajat

- kauemmin

- katso

- menettää

- tappiot

- alentaa

- Lows

- merkittävä

- Enemmistö

- tapa

- kartta

- markkinat

- Market Cap

- Markkinarakenne

- markkinat

- kypsä

- maksimi

- mitata

- mittaus

- metrinen

- Metrics

- Keskimmäinen

- vaeltaa

- minimi

- malli

- mallintaminen

- mallit

- Kuukausi

- lisää

- eniten

- liikkua

- siirretty

- paljon

- navigointi

- Lähellä

- Neutraali

- Uusi

- uudempi

- Nro

- huomata

- huomata

- nyt

- NUPL

- of

- Tarjoukset

- usein

- Vanha

- vanhempi

- on

- Ketjussa

- ketjutiedot

- vain

- or

- Muut

- meidän

- ulos

- oma

- Kipu

- tuskallinen

- Paniikki

- osa

- erityinen

- erityisesti

- Ohi

- Kuvio

- Peak

- prosentti

- aika

- aikoja

- vaihe

- Platon

- Platonin tietotieto

- PlatonData

- pelaajat

- Kohta

- pistettä

- sijainti

- positiivinen

- voimakas

- paine

- hinta

- Hinnat

- ensisijainen

- prosessi

- ammatillinen

- Voitto

- voitot

- Edistyminen

- toimittaa

- mikäli

- tarjoaa

- tarjoamalla

- tarkoituksiin

- Työnnä

- Q3

- ralli

- alue

- Hinnat

- saavutettu

- saavuttaa

- tajusi

- äskettäin

- toipua

- elpyminen

- liittyvä

- suhteellinen

- suhteellisesti

- luotettava

- luottaa

- jäljellä oleva

- jäännökset

- raportti

- edustaa

- Muistuttaa

- vastaavasti

- vastuullinen

- herkkä

- Saatu ja

- arviot

- s

- Toinen

- nähdä

- nähneet

- Myydään

- setti

- Jaa:

- siirtää

- VAIHTO

- Vuorot

- Lyhyt

- Lyhytaikainen

- näyttää

- Näytä

- puoli

- signaali

- merkittävä

- samankaltainen

- yhtäläisyyksiä

- koska

- istuu

- pieni

- Yksin

- käytetty

- Kaupallinen

- Alkaa

- Tila

- voimakkaasti

- rakenne

- tutkimus

- sopiva

- esimies

- toimittaa

- Tarjonta ja kysyntä

- ottaa

- yleensä

- kuin

- että

- -

- Pääkaupunki

- tiedot

- heidän

- teema

- Nämä

- ne

- tätä

- tällä viikolla

- kolmella

- kauttaaltaan

- aika

- että

- työkalu

- työkalut

- Topit

- Yhteensä

- kohti

- raita

- kauppaa

- vaihdettiin

- kaupat

- kaupankäynti

- siirtää

- siirretty

- Trend

- VUORO

- kaksi

- tyypillinen

- tyypillisesti

- vedenalainen

- yksikkö

- realisoitumattomia tappioita

- käyttämällä

- käyttää

- Hyödyntämällä

- Arvostus

- arvo

- hyvin

- kautta

- vs

- Lompakot

- lämpimämpi

- oli

- Aalto

- aallot

- we

- Rikkaus

- viikko

- viikkoa

- HYVIN

- olivat

- kun

- joka

- ketä

- laajempi

- tulee

- with

- sisällä

- työskentely

- vuosi

- vuotta

- te

- nuorin

- Sinun

- zephyrnet