Uutiset: Microelectronics

27 huhtikuu 2023

Uusien energiaajoneuvojen ja akkuteknologian nousukauden myötä teollisuuden ketjun lataamisesta ja akun vaihdosta on tullut heikkoja lenkkejä uusien energiaajoneuvojen kehittämiselle. Epämukavasta latauksesta ja lyhyestä matkamatkasta on tullut arkoja kohtia, jotka vaivaavat jokaista sähköajoneuvoa ostavaa kuluttajaa.

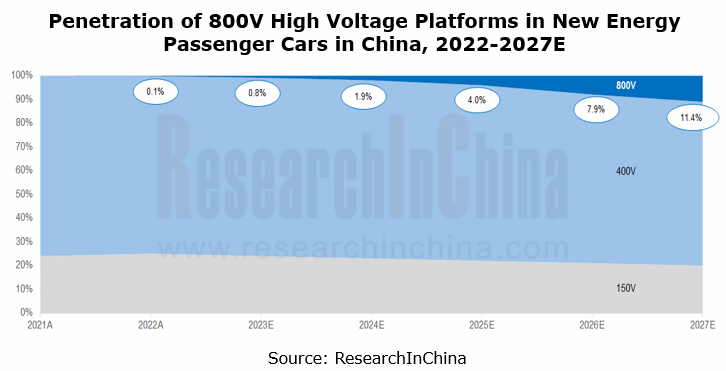

Tässä yhteydessä uusien energiaajoneuvojen 800 V:n suurjännitelataus on ollut valokeilassa, toteaa Research In Chinan 800 V High Voltage Platform Research Report, 2023. Vuosi 2022 oli ensimmäinen vuosi 800 V:n suurjännitealustojen kehittämiselle Kiinassa. Erityisesti suuri määrä 800 V korkeajännitteisiä alustamalleja tulee myyntiin vuosina 2023–2024.

Nykyisessä vaiheessa 800 V:n alustat kohtaavat edelleen tilanteen "kovaa ukkonen mutta pieniä sadepisaroita". Vakuutustiedot osoittavat, että 800 V:n alustoilla vakuutettuja ajoneuvoja oli Kiinassa edelleen alle 10,000 2022 yksikköä vuonna 800. XNUMX V mallien tarjoama alhainen suorituskyky ja huono ultranopea latauskokemus ovat suurimpia kuluttajien kritisoimia puutteita.

Teollisuuden nousukausi vaatii edelleen alhaisempia kustannuksia alkupään materiaaleista ja järjestelmistä sekä asteittain 480 kW/500 kW:n ultranopealatauspaalujen käyttöönottoa keskeisten käyttöskenaarioiden kattamiseksi, jotta 800 V:n mallit voidaan vetää markkinoiden räjähdyssolmupisteeseen, jonka odotetaan saapuvan. noin 2024, suurten autonvalmistajien suunnitelmien mukaan.

800 V ultranopean latauksen käyttöönotto:

- Xpeng: G9-tilausten mukaan kymmenen parhaan kaupungin osalta keskity S4-ultrannopeiden latausasemien rakentamiseen. Vuonna 2023 S4-asemia käytetään energian täydentämiseen keskeisissä kaupungeissa ja tärkeimpien moottoriteiden varrella; on arvioitu, että vuonna 2025 Xpeng rakentaa nykyisten 1000 omatoimisen latausaseman lisäksi vielä 2000 ultranopeaa latausasemaa.

- GAC: Vuonna 2021 GAC esitteli pikalatauskasan, jonka latausteho on enintään 480 kW. On ennustettu, että vuonna 2025 rakennetaan 2000 300 akkulatausasemaa XNUMX kaupunkiin eri puolilla Kiinaa.

- NIO: Joulukuussa 2022 NIO julkaisi virallisesti 500 kW:n ultranopean latauspakan, jonka enimmäisvirta on 660 A ja joka tukee suuritehoista latausta. Nopein latausaika 400 V malleissa on vain 20 minuuttia; 800 V malleissa nopein lataus 10 %:sta 80 %:iin kestää 12 minuuttia.

- Li Auto: Vuonna 2023 Li Auto on aloittanut 800 V:n suurjännitepaalujen rakentamisen Guangdongiin, ja sen tavoitteena on rakentaa 3000 ahdinasemaa vuonna 2025.

- Huawei: Maaliskuussa 2023 600 kW:n ahtopakkaus yksinomaan AITOlle esiteltiin Huawein tukikohdassa Bantian Streetillä, Shenzhenissä. Tämä latauspino, nimeltään FusionCharge DC Supercharging Terminal, käyttää yksipaallista yksipistoolirakennetta. Valmistaja on Huawei Digital Power Technologies Co Ltd. Sen ulkomitat ovat 295mm (P) x 340mm (L) x 1700mm (K) ja tuotemalli on DT600L1-CNA1. Latauspaalun lähtöjännitealue on 200–1000 V, suurin lähtövirta 600 A, maksimilähtöteho 600 kW ja nestejäähdytys.

Yleisesti ottaen 480 kW:n ultranopealatauspaalujen korkeiden rakennuskustannusten vuoksi ultranopea latausasema on varustettu vain yhdellä tai kahdella 480 kW:n akkupaalulla ja useilla 240 kW:n pikalatauspaaluilla, ja se tukee dynaamista tehonjakoa. Kaiken kaikkiaan autonvalmistajien suunnitelmien mukaan on mahdollista, että vuoden 2027 lopulla 800 V:n suurjännitealustamallien omistus saavuttaa 3 miljoonaa yksikköä; 800 V akkulatausasemien määrä tulee olemaan 15,000 20,000–480 500; 30,000/XNUMX kW ahtopaalujen määrä ylittää XNUMX XNUMX.

Latauspaalujen lisäksi arkkitehtuurin kehittyessä 400 V:sta 800 V:iin myös ajoneuvotekniikan toteutus on edelleen erittäin monimutkaista. Se edellyttää puolijohdelaitteisiin ja akkumoduuleihin kattavan kokonaisen järjestelmän samanaikaista käyttöönottoa sähköajoneuvoihin, latauspaaluihin ja latausverkkoihin, ja asettaa korkeampia vaatimuksia liittimien luotettavuudelle, koolle ja sähköiselle suorituskyvylle. Se edellyttää myös teknisiä parannuksia mekaanisessa, sähköisessä ja ympäristönsuojelussa.

Ensimmäisen tason toimittajat kilpailevat julkistaakseen 1 V:n komponenttituotteita. Suurin osa uusista tuotteista tulee saataville vuosina 800–2023

Leadrive Technology: Vuonna 2022 Leadrive Technologyn ja SAIC Volkswagenin yhdessä kehittämä ensimmäinen piikarbidiin (SiC) perustuva "kolme yhdessä" sähkökäyttöjärjestelmä otettiin koetuotantoon ja se esiteltiin Volkswagen IVET Innovation Technology Forumissa. Tämä SAIC Volkswagenin testaama "kolme yhdessä" -järjestelmä, joka on varustettu Leadrive Technologyn piikarbidi-ECU:lla, voi lisätä ID.4X-mallin matkamatkaa vähintään 4.5 %. Lisäksi Leadrive ja Schaeffler kehittävät yhdessä sähkökäyttöisiä kokoonpanotuotteita, mukaan lukien 800 V:n SiC sähköakselin.

Vitesco Technologies: pitkälle integroitu sähkökäyttöjärjestelmätuote EMR4 on ennustettu massatuotantoon Kiinassa ja toimitettavan maailmanlaajuisille asiakkaille vuonna 2023. EMR4 syntyy Vitescon tehtaalla Tianjinin talous-teknologisella kehitysalueella ja toimitetaan autonvalmistajille sekä sisä- että Kiinan ulkopuolella.

BorgWarner: uusi 800 V SiC invertteri käyttää Viperin patentoitua tehomoduulitekniikkaa. SiC tehomoduulien soveltaminen 800 V:n alustoihin vähentää puolijohteiden ja piikarbidimateriaalien käyttöä. Tämä tuote valmistetaan massatuotantona ja asennetaan ajoneuvoihin vuosina 2023–2024.

800V edelleen nousussa, mutta taistelu piikarbidin tuotantokapasiteetista on alkanut

Uusissa 800 V arkkitehtuureissa sähkökäyttötekniikan avain on "kolmannen sukupolven" SiC/GaN-puolijohdelaitteiden käyttö. Teknologian iteraatiot tuovat teknisiä etuja uusille energiaajoneuvoille, mutta ne asettavat myös monia haasteita autojen puolijohteille ja koko toimitusketjulle. Tulevaisuudessa 800 V:n suurjännitejärjestelmät, joissa on SiC/GaN ytimenä, käynnistävät laajamittaisen kehitysvaiheen autojen sähkökäyttöjärjestelmissä, elektronisissa ohjausjärjestelmissä, sisäänrakennetuissa latureissa (OBC:t), DC–DC-ja off-osissa. -levyjen latauspaalut.

Erityisesti piikarbidi on OEM-valmistajien suurjännitealustan strategian ytimessä. Vaikka 800V vielä kasvaa tällä hetkellä, sota piikarbidin tuotantokapasiteetista on jo alkanut. OEM-valmistajat ja ykköstason toimittajat kilpailevat muodostaakseen strategisia kumppanuuksia piikarbidisirujen ja -moduulien toimittajien kanssa tai perustaakseen heidän kanssaan yhteisyrityksiä piikarbidimoduulien tuotantoa varten SiC-sirukapasiteetin lukitsemiseksi.

Toisaalta kampanja piikarbidin kustannusten vähentämiseksi on myös käynnistetty. Tällä hetkellä piikarbiditeholaitteet ovat erittäin kalliita. Teslan tapauksessa piikarbidipohjaisen MOSFETin arvo ajoneuvoa kohti on noin 1300 dollaria; Tesla ilmoitti äskettäin pidetyssä vuotuisessa sijoittajapäivässään edistyneensä toisen sukupolven power chip -alustan kehittämisessä ja mainitsi piikarbidilaitteiden käytön vähenemisen 75 %, mikä herätti paljon huomiota markkinoilla.

Teslan luottamus perustuu siihen, että autonvalmistaja on itsenäisesti kehittänyt TPAK SiC MOSFET -moduulin ja on syvästi mukana sirun määrittelyssä ja suunnittelussa. Jokainen TPAK:n paljas suulake voidaan ostaa eri sirujen toimittajilta usean toimittajan järjestelmän luomiseksi (ST, ON Semiconductor jne.). TPAK mahdollistaa myös materiaalien välisten alustojen käytön, esim. IGBT/SiC MOSFET:ien/GaN HEMT:ien sekakäytön.

(1) Kiina on rakentanut piikarbiditeollisuuden ketjun, mutta teknologian taso on hieman kansainvälisen tason alapuolella

Piikarbidiin perustuvat teholaitteet tarjoavat korkean taajuuden, korkean hyötysuhteen ja pienen volyymin edut (70 % tai 80 % pienempiä kuin IGBT-teholaitteet), ja ne on nähty Tesla Model 3:ssa.

Arvoketjun näkökulmasta piikarbidilaitteiden kustannuksista substraatit muodostavat yli 45 %, ja sen laatu vaikuttaa suoraan myös epitaksin ja lopputuotteen suorituskykyyn. Substraatti ja epitaksi muodostavat lähes 70 % arvosta, joten niiden kustannusten leikkaaminen tulee olemaan piikarbiditeollisuuden tärkein kehityssuunta. Uusien energiaajoneuvojen korkeajännitteessä (800 V) tarvittava piikarbidi on pääasiassa johtavaa substraattia SiC-kidettä. Nykyisiä suuria valmistajia ovat Wolfspeed (entinen Cree), II-VI, TankeBlue Semiconductor ja SICC.

Maailmanlaajuisen piikarbiditeknologian kehityksen kannalta piikarbidilaitteiden markkinat ovat monopolisoineet suuret valmistajat, kuten STMicroelectronics, Infineon, Wolfspeed ja ROHM. Kiinalaisilla myyjillä on jo laajaa tuotantokapasiteettia, ja ne ovat kansainvälisen kehityksen tasolla. Niiden kapasiteetin suunnittelu ja tuotantoaikataulu ovat lähes yhtä suuret kuin ulkomaiset vastaavat.

Mitä tulee piikarbidin kehitystasoon, 6 tuuman substraatit ovat tällä hetkellä vallitsevia piikarbidimarkkinoilla, ja 8 tuuman piikarbidisubstraatti on kehitysprioriteetti maailmanlaajuisesti. Tällä hetkellä vain Wolfspeed on saavuttanut 8 tuuman piikarbidin massatuotannon. Kiinalainen SEMISiC on valmistanut 8 tuuman N-tyypin piikarbidikiekkoja pienessä mittakaavassa tammikuussa 2022. Useimmat kansainväliset yritykset suunnittelevat valmistavansa 8 tuuman piikarbidialustoja vuoden 2023 aikana.

(2) Galliumnitridin (GaN) käyttö autoteollisuudessa on vielä alkuvaiheessa, ja siihen liittyvien valmistajien asetteluvauhti kiihtyy.

Galliumnitridiä (GaN) käytetään laajalti kulutuselektroniikan aloilla, kuten taulutietokoneissa, TWS-kuulokkeissa ja kannettavan tietokoneen pikalatauksessa (PD). Kuitenkin, kun uudet energiaajoneuvot kukoistavat, sähköajoneuvoista tulee potentiaalinen sovellusmarkkina GaN:lle. Sähköajoneuvoissa GaN-kenttätransistorit (FET) soveltuvat erittäin hyvin AC–DC OBC:ihin, korkeajännite- (HV)-matalajännitteisiin (LV) DC–DC-muuntimiin ja pienjännitteisiin DC–DC-muuntimiin.

Sähköajoneuvojen alalla GaN- ja SiC-teknologiat täydentävät toisiaan ja kattavat eri jännitealueita. GaN-laitteet soveltuvat kymmenistä voltteista satoihin voltteihin sekä keski- ja pienjännitesovelluksiin (alle 1200 V); niiden kytkentähäviö on kolme kertaa pienempi kuin SiC 650 V sovelluksessa. SiC soveltuu paremmin suurille jännitteille (useita tuhansia voltteja). Tällä hetkellä SiC-laitteiden käyttö 650 V:n ympäristössä on enimmäkseen mahdollistaa 1200 V tai korkeampi jännite sähköajoneuvoissa.

Kiinalla on edelleen suuri ero ulkomaisiin kollegoihinsa Ga:n kehityksessä2O3, eikä se ole vielä saavuttanut massatuotantoa

Suuren energiakaistan, suuren läpilyöntikentän voimakkuuden ja vahvan säteilynkestävyyden ansiosta galliumoksidi (Ga)2O3) odotetaan hallitsevan tehoelektroniikan alalla tulevaisuudessa. Verrattuna tavallisiin laajakaistaisiin SiC/GaN-puolijohteisiin, Ga2O3 Baligassa on korkeampi ansioluku ja alhaisemmat odotetut kasvukustannukset, ja sillä on enemmän potentiaalia sovelluksissa korkeajännitteisille, suuritehoisille, tehokkaille ja pienikokoisille elektroniikkalaitteille.

Poliittisella aikavälillä Kiina kiinnittää myös yhä enemmän huomiota Ga:han2O3. Kiina alkoi jo vuonna 2018 tutkia ja tutkia erittäin laajakaistaisia puolijohdemateriaaleja, mukaan lukien Ga2O3, timantti ja boorinitridi. Vuonna 2022 Kiinan tiede- ja teknologiaministeriö toi Ga2O3 14. viisivuotissuunnitelman aikana.

Yhdysvaltain kauppaministeriön teollisuus- ja turvallisuusvirasto (BIS) julkaisi 12. elokuuta 2022 väliaikaisen lopullisen säännön, jolla vahvistetaan uudet vientirajoitukset neljälle teknologialle, jotka täyttävät kehittyvien ja perustavanlaatuisten teknologioiden kriteerit, mukaan lukien: Gate-all-around (GAA) ) -tekniikkaa, elektronisen suunnittelun automaatioohjelmistoa (EDA), paineenvahvistuspolttotekniikkaa (PGC) ja kahta erittäin laajakaistaista puolijohdesubstraattia, galliumoksidia ja timanttia. Molemmat vientivalvontatoimenpiteet tulivat voimaan 15. elokuuta. Ga2O3 on kiinnittänyt enemmän huomiota maailmanlaajuisen tieteellisen tutkimuksen ja teollisuuden piireissä.

Vaikka galliumoksidi on vielä T&K:n alkuvaiheessa, Kiina on tehnyt useita läpimurtoja 15 kuukauden sisällä vuoden 2022 alusta. Sen galliumoksidin valmistustekniikat – 2 tuumasta 6 tuumaan vuonna 2022 ja sitten 8 tuuman useimpiin. äskettäin - kypsyvät. Kiinan Ga2O3 materiaalitutkimusyksiköitä ovat: China Electronics Technology Group Corporation No.46 Research Institute (CETC46), Evolusia Semiconductor, Shanghai Institute of Optics and Fine Mechanics (SIOM), Gallium Family Technology, Beijing MIG Semiconductor ja Fujia Gallium Industry; pörssiyhtiöt, kuten Xinhu Zhongbao, Sinopack Electronic Technology, Jiangsu Nata Opto-Electronic Material ja San'an Optoelectronics; sekä kymmeniä korkeakouluja ja yliopistoja.

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoAiStream. Web3 Data Intelligence. Tietoa laajennettu. Pääsy tästä.

- Tulevaisuuden lyöminen Adryenn Ashley. Pääsy tästä.

- Lähde: https://www.semiconductor-today.com/news_items/2023/apr/research-in-china-270423.shtml

- :on

- :On

- $ YLÖS

- 000

- 1

- 10

- 12

- 20

- 2018

- 2021

- 2022

- 2023

- 2024

- 30

- a

- Meistä

- Mukaan

- Saavuttaa

- saavutettu

- poikki

- Lisäksi

- Lisäksi

- mahdollistaa

- pitkin

- jo

- Myös

- Vaikka

- an

- ja

- ilmoitti

- vuotuinen

- Toinen

- sovelletaan

- Hakemus

- sovellukset

- huhtikuu

- arkkitehtuuri

- OVAT

- ALUE

- AS

- Kokoonpano

- At

- huomio

- houkutellut

- Elokuu

- auto

- Automaatio

- Automotive

- saatavissa

- pohja

- perustua

- akku

- Taistelu

- BE

- tulevat

- ollut

- alkoi

- alkaneet

- Beijing

- alle

- Hyödyt

- välillä

- Iso

- bis

- kehut

- puomi

- sekä

- Erittely

- läpimurtoja

- Tuominen

- toi

- rakentaa

- Rakentaminen

- rakennettu

- toimisto

- mutta

- Ostaminen

- by

- Kampanja

- CAN

- Koko

- tapaus

- ketju

- haasteet

- lataus

- latauksen

- latausasemat

- Kiina

- Chinas

- kiinalainen

- siru

- sirut

- piireissä

- Kaupungit

- CO

- Korkeakoulut

- Korkeakoulut ja yliopistot

- Tulla

- kaupallistaminen

- Yhteinen

- Yritykset

- yritys

- verrattuna

- kilpailevien

- Täydentää

- monimutkainen

- komponentti

- tietokone

- keskittää

- luottamus

- rakentaminen

- kuluttaja

- Viihde-elektroniikka

- Kuluttajat

- tausta

- ohjaus

- valvonta

- Ydin

- YHTIÖ

- Hinta

- kustannusten vähentäminen

- kattaa

- kriteerit

- ratkaiseva

- Kristalli

- Nykyinen

- Tällä hetkellä

- Asiakkaat

- leikkaus

- tiedot

- päivä

- dc

- joulukuu

- toimitettu

- vaatii

- osasto

- käyttöönotto

- Malli

- kehitetty

- Kehitys

- kehitys

- laite

- Laitteet

- Diamond

- Kuolla

- eri

- digitaalinen

- mitat

- suunta

- suoraan

- jakelu

- hallita

- kymmeniä

- laadittu

- ajaa

- aikana

- dynaaminen

- e

- kukin

- Varhainen

- aikainen vaihe

- vaikutus

- tehokkuus

- sähköinen

- sähköautoja

- Elektroninen

- Elektroniikka

- syntymässä

- mahdollistaa

- energia

- Tekniikka

- Koko

- ympäristö

- ympäristön

- varustettu

- perustaa

- laatii

- arvioidaan

- jne.

- EVER

- Joka

- evoluutio

- ylittää

- yksinomaan

- olemassa

- odotettu

- kallis

- experience

- Tutkiminen

- vienti

- ulkoinen

- erittäin

- päin

- tehdas

- perhe

- FAST

- pikalataamiseen

- nopein

- vähemmän

- ala

- Fields

- lopullinen

- loppu

- Etunimi

- puutteita

- varten

- ulkomainen

- muoto

- ennen

- foorumit

- neljä

- Taajuus

- alkaen

- tulevaisuutta

- GAC

- Saada

- kuilu

- yleensä

- Global

- Maailmanlaajuisesti

- Go

- tavoite

- asteittainen

- Ryhmä

- Kasvava

- Kasvu

- Guangdong

- käsi

- Olla

- ottaa

- Korkea

- korkeampi

- erittäin

- valtatiet

- HTML

- http

- HTTPS

- Huawei

- Sadat

- ID

- täytäntöönpano

- parannuksia

- in

- sisältää

- Mukaan lukien

- Kasvaa

- itsenäisesti

- teollinen

- teollisuus

- Infineon

- ensimmäinen

- Innovaatio

- Instituutti

- vakuutus

- integroitu

- kansainvälisesti

- tulee

- käyttöön

- esittely

- sijoittaja

- osallistuva

- Annettu

- IT

- toistojen

- SEN

- tammikuu

- yhteinen

- yhteisyritykset

- vain

- avain

- suuri

- laaja

- suureksi osaksi

- Myöhään

- käynnistettiin

- Layout

- Taso

- piilee

- pitää

- linkit

- Neste

- lueteltu

- pois

- Erä

- Matala

- Oy

- tehty

- tärkein

- merkittävä

- Makers

- Valmistaja

- Valmistajat

- monet

- maaliskuu

- markkinat

- Massa

- materiaali

- tarvikkeet

- maksimi

- mekaaninen

- mekaniikka

- Tavata

- miljoona

- ministeriö

- pöytäkirja

- sekoitettu

- malli

- mallit

- moduuli

- Moduulit

- kk

- lisää

- eniten

- nimetty

- kansallinen

- verkot

- Uusi

- NiO

- Nro

- solmu

- muistikirja

- Huomautuksia

- numero

- of

- kampanja

- tarjotaan

- Virallisesti

- on

- ONE

- vain

- optiikka

- or

- tilata

- määräys

- Muut

- ulos

- ulostulo

- ulkopuolella

- yleinen

- omistus

- Rauha

- erityinen

- kumppanuudet

- patentoitu

- maksaa

- PC

- suorituskyky

- aika

- näkökulma

- Vitsaus

- suunnitelma

- suunnittelu

- suunnitelmat

- foorumi

- Platforms

- Platon

- Platonin tietotieto

- PlatonData

- Pelaa

- pistettä

- kehno

- aiheuttaa

- mahdollinen

- teho

- ennusti

- esittää

- paine

- prioriteetti

- valmistettu

- Tuotteet

- tuotanto

- Tuotteemme

- Ohjelma

- Edistyminen

- ennustetaan

- toimittaa

- osti

- laatu

- T & K-

- Rotu

- Säteily

- alue

- tavoittaa

- äskettäinen

- äskettäin

- vähentää

- liittyvä

- julkaistu

- luotettavuus

- jäännökset

- raportti

- tarvitaan

- Vaatii

- tutkimus

- vastus

- Rooli

- Sääntö

- myynti

- Asteikko

- skenaariot

- tiede

- Tiede ja teknologia

- Tieteellinen tutkimus

- turvallisuus

- nähneet

- puolijohde

- Puolijohteet

- setti

- useat

- Shanghai

- Shenzhen

- Lyhyt

- näyttää

- Pii

- piikarbidi

- samanaikainen

- koska

- tilanne

- Koko

- pieni

- pienempiä

- So

- Tuotteemme

- puhuminen

- Valokeila

- Vaihe

- Alkaa

- alkoi

- asema

- Asemat

- Yhä

- Strateginen

- strategisten kumppanuuksien

- Strategia

- katu

- vahvuus

- vahva

- Opiskelu

- niin

- sopiva

- ahtaminen

- toimitetaan

- toimittajat

- toimittaa

- toimitusketju

- Tukea

- Tukee

- järjestelmä

- järjestelmät

- Tabletti

- vie

- Tekninen

- Technologies

- Elektroniikka

- Teknologian kehitys

- kymmenen

- terminaali

- ehdot

- Tesla

- kuin

- että

- -

- Tulevaisuus

- heidän

- Niitä

- sitten

- tätä

- kolmella

- Kukoistaa

- aika

- kertaa

- että

- ylin

- Top 10

- oikeudenkäynti

- kaksi

- yksiköt

- Yliopistot

- us

- Käyttö

- käyttää

- käytetty

- arvo

- ajoneuvo

- Ajoneuvot

- myyjät

- Ventures

- hyvin

- volkswagen

- Jännite

- tilavuus

- W

- sota

- oli

- HYVIN

- olivat

- joka

- vaikka

- tulee

- with

- sisällä

- sudennopeus

- X

- XPENG

- vuosi

- vielä

- zephyrnet