Kun teknologiavetoinen talousympäristö kehittyy edelleen huomattavaa vauhtia, Singapore on edelleen tämän muutoksen eturintamassa, erityisesti fintechin alueella. Vuonna 2024 jotkin Singaporen yleisimmistä fintech-trendeistä osoittavat, kuinka kaupunkivaltio jatkaa asemansa vahvistamista innovaatioiden ja teknologisen kehityksen keskuksena finanssisektorilla.

Tätä kukoistavaa kohtausta ohjaavat hallituksen tukeva politiikka, vahva teknologiataitoinen väestö ja kasvava määrä fintech-startuppeja. Singaporen fintech-markkinoiden koon odotetaan kasvavan 38.80 miljardista Yhdysvaltain dollarista vuonna 2024 63.18 miljardiin dollariin vuoteen 2029 mennessä, joten tarkastelemme tänään viittä tärkeintä fintech-trendiä, jotka muovaavat Singaporen rahoitusalaa tänä vuonna.

Digitaalisen pankkitoiminnan läpimurroista blockchain-teknologian edistysaskeliin tutkimme huippuluokan kehitystä, joka ei vain mullistaa tapaa, jolla rahoituspalveluja tarjotaan Singaporessa, vaan myös asettaa vertailukohtia globaalille fintech-maisemaan.

Mitkä ovat Singaporen vuoden 2024 fintech-trendit, ja miten nämä innovaatiot tasoittavat tietä tehokkaammalle, osallistavammalle ja tulevaisuuteen suuntautuvalle rahoitusekosysteemille? Singaporen tätä kasvua muokkaavia fintech-trendejä ovat välittömät rajat ylittävät transaktiot, luova tekoäly rahoituspalveluissa, uusi digitaalisen valuutan käyttö, sulautettu rahoitus "palveluna" sekä lisääntynyt ESG-raportointi ja tietojen lähentyminen.

Näiden nousevien fintech-trendien omaksuminen on ratkaisevan tärkeää Singaporelle pysyäkseen edellä tällä nopeasti kehittyvällä sektorilla.

Reaaliaikaisten rajat ylittävien liiketoimien leviäminen

Pankkien suurin kilpailu rajat ylittävissä maksuissa seuraavan viiden vuoden aikana, Lähde: Future of Cross-Border Payments: Who Will Be Moving $250 biljoonaa seuraavan viiden vuoden aikana?, Citi GPS, syyskuu 2023

Vuosi 2023 merkitsi merkittävää siirtymää kohti rajat ylittäviä maksukumppanuuksia Kaakkois-Aasiassa, jota vauhdittivat talouskasvu, digitaalisen infrastruktuurin kehitys ja kasvava matkailuala. Alueellisena edelläkävijänä Singapore on ollut tärkeä osa rajat ylittävien maksujärjestelmien kehitystä. Näihin transaktioihin liittyviä perinteisiä haasteita, kuten kohtuuttomia kustannuksia, pitkittyneitä käsittelyaikoja, opasiteettia ja turvallisuusongelmia, käsitellään järjestelmällisesti sääntelyviranomaisten, rahoituslaitosten ja alan toimijoiden yhteistyöllä.

Vuonna 2024 rajat ylittävät maksuyhteydet paranevat merkittävästi Kaakkois-Aasiassa, mitä korostaa reaaliaikaisten maksujen käyttöönotto. Singaporeen perustetaan paikallinen QR-koodipohjainen reaaliaikaisten maksujen ekosysteemi, joka sisältää nyt rajat ylittävää QR-maksuyhteistyötä Indonesian kanssa ja integrointi Singaporen PayNow Malesian DuitNow'n kanssa. Nämä aloitteet perustuvat olemassa oleviin yhteyksiin Thaimaan PromptPayn ja Intian Unified Payments Interfacen kanssa sekä QR-maksuyhteyksiin Kiinan ja Thaimaan kanssa.

Vahvistaakseen maksuinfrastruktuuriaan Singaporen rahaviranomainen (MAS) kehittää yhteentoimivaa SGQR+-järjestelmää QR-koodimaksujen yhteentoimivuuden parantamiseksi. Todiste tämän järjestelmän konseptistaMarraskuussa 2023 tehdyssä tutkimuksessa selvitettiin mahdollisuutta antaa singaporelaiset kauppiaat hyväksyä QR-maksuja erilaisista maksujärjestelmistä yksittäisen rahoituslaitoksen kautta.

GenAI: Asiakaspalvelun parantaminen ja identiteettipetosten torjunta

OCBC GPT:tä käyttävä työntekijä. Lähde: OCBC

Reaaliaikaisten maksujen nopeutuminen tuo mukanaan lisääntyneen petosriskin, mikä edellyttää kehittyneiden petospalveluiden integrointia, jotka pystyvät seulomaan ja tarvittaessa estämään tapahtumat lähes välittömästi. Generatiivisen tekoälyn (GenAI) odotetaan olevan keskeinen rooli taistelussa identiteettipetoksia vastaan, erityisesti syvien väärennösten aiheuttaman kasvavan uhan yhteydessä. Finanssipalveluiden tietoturvapäälliköt (CISO) integroivat tämän teknologian kyberturvallisuusarsenaaleihinsa.

Suurten kielimallien (LLM) odotetaan tukevan tutkintaprosesseja, mikä parantaa päätösten johdonmukaisuutta tietomäärissä, joita ihmiset eivät aiemmin pystyneet hallitsemaan. Nämä mallit ovat tärkeitä transaktioiden arvioinnissa, ne ovat taitavia poimimaan olennaista tietoa, tunnistamaan tapahtumamallit ja ilmoittamaan poikkeavista toiminnoista.

Paikalliset pankit ovat alkaneet integroida GenAI:ta koko toimintoihinsa, ja OCBC tunnistaa GenAI:n mahdollisuudet hoitaa tehtäviä, kuten työkuvausten kirjoittaminen, sijoitustutkimusraporttien laatiminen, vastausten laatiminen asiakkaiden valituksiin, asiakirjojen kääntäminen, OCBC:n sisäinen henkilökuntaja asiakaskokemusten personointiin.

OCBC:n konsernin tietotoimiston johtaja Donald MacDonald, kertoi Fintech News Singapore että tekoäly tekee yli neljä miljoonaa päivittäistä päätöstä pankin puolesta riskienhallinnan, asiakaspalvelun ja myynnin alalla. OCBC ennustaa tämän luvun nousevan 10 miljoonaan vuoteen 2025 mennessä. Tekoäly toimittaa henkilökohtaisia suosituksia ja oivalluksia mobiilipankkisovelluksen kautta ja lähettää 250 miljoonaa suositusta per vuosi asiakkaiden auttamiseksi

Stablecoinien ja CBDC:iden syntyminen

Project Guardian, jota MAS johtaa yhdessä alan sidosryhmien kanssa, on edelläkävijä eri omaisuusluokkien, kuten valuutta-, joukkovelkakirjalainojen ja rahastojen, tokenisoinnissa. Tämän aloitteen tavoitteena on vapauttaa likviditeettiä, tehostaa toimintaa ja laajentaa sijoittajien pääsyä. MAS tekee yhteistyötä maailmanlaajuisten sääntelijöiden, mukaan lukien Kansainvälisen valuuttarahaston (IMF), kanssa kansainvälisten standardien ja puitteiden luomiseksi omaisuuserien tunnustamiselle, mikä edistää maailmanlaajuista luottamusta ja yhteistyötä.

Vuonna 2024 MAS on asetettu käynnistämään pilottiohjelma tukkukaupan keskuspankkien digitaalisten valuuttojen (CBDC) liikkeeseenlaskuun ylittäen aiemmat simulaatiot todellisiin sovelluksiin yhteistyössä paikallisten pankkien kanssa. Tämä aloite korostaa digitaalisten valuuttojen potentiaalia kotimaisten maksujen helpottamisessa. Samaan aikaan, stabiilien kolikoiden väliaikainen hyväksyminen, linjassa kanssa MAS:n sääntelykehys, korostaa hyvin säänneltyjen stabiilien kolikoiden mahdollisuuksia laajentaa digitaalisen rahan sovelluksia.

MAS tekee yhteistyötä poliittisten päättäjien ja rahoituslaitosten kanssa tutkiakseen sellaisen avoimen digitaalisen infrastruktuurin suunnittelua, joka isännöiisi tokenoituja rahoitusvaroja ja -sovelluksia, nimeltään Global Layer One (GL1). Tämä järjestelmä helpottaa tokenisoitujen omaisuuserien kaupankäyntiä maailmanlaajuisissa likviditeettipooleissa samalla, kun se täyttää asiaankuuluvat sääntelyvaatimukset ja ohjeet.

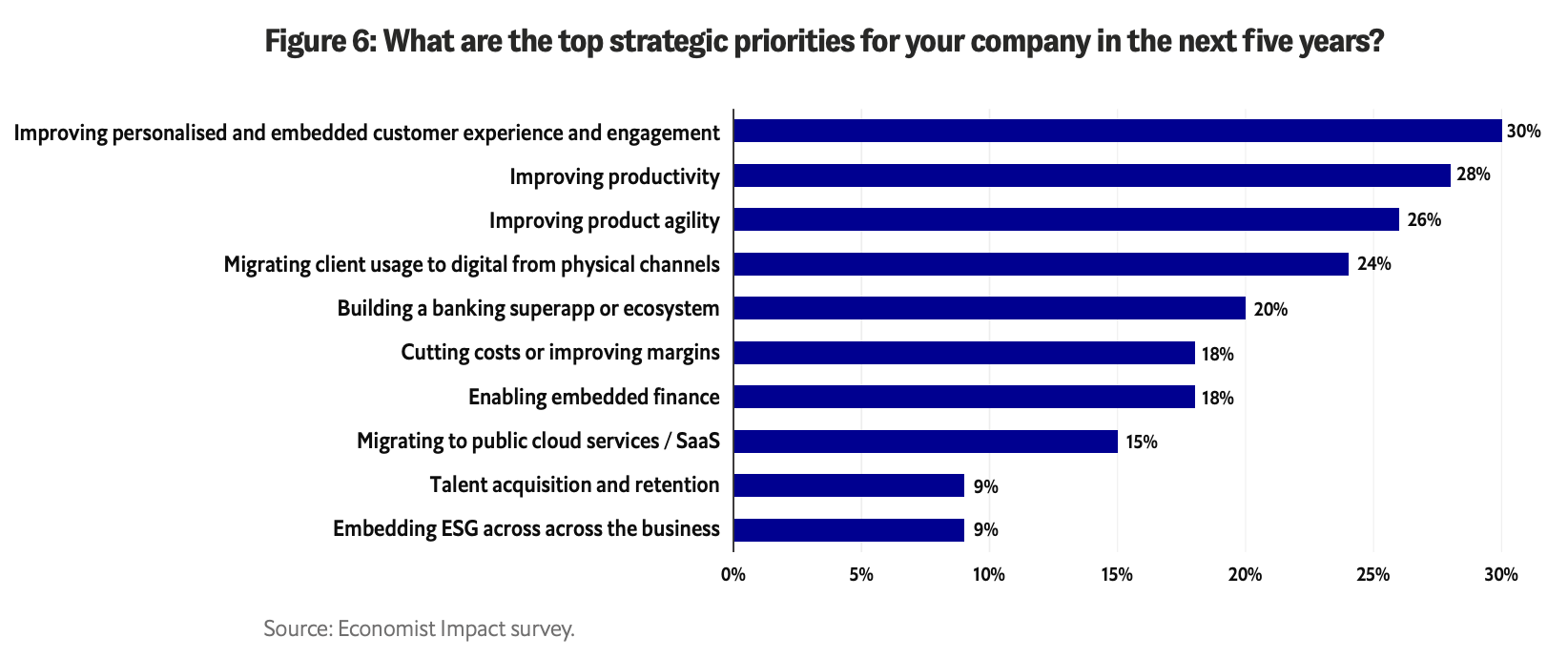

Sulautetut rahoituspalvelut: Pelin vaihtaja

Mitkä ovat yrityksesi tärkeimmät strategiset prioriteetit seuraavan viiden vuoden aikana?, Lähde: Tavukokoinen pankkitoiminta: Voivatko pankit luoda todellisen ekosysteemin sulautetulla rahoituksella?, Economist Impact/Temenos, syyskuu 2023

Sulautettu rahoitus (EmFi) mullistaa muiden kuin rahoituspalveluyritysten tavan sisällyttää rahoituspalvelut ydintarjontaansa. Tänä vuonna olemme todennäköisesti todistamassa merkittävää poikkitoimien lähentymistä, kun rahoituskomponentit integroituvat saumattomasti asiakkaiden ostokokemuksiin. Perinteiset vähittäispankit voivat pian tarjota välityspalveluita lisäarvona säästötiliasiakkaille. Samoin talousterveysalustojen odotetaan laajentavan palveluitaan sijoitusvaihtoehtoihin.

EmFi tarjoaa perinteisille rahoituslaitoksille mahdollisuuksia tutkia uusia markkinoita ja keksiä ydinliiketoimintansa uudelleen tekemällä yhteistyötä kolmansien osapuolien alustojen kanssa tarjotakseen yhteentoimivia rahoituspalveluita. Esimerkiksi Standard Chartered spinoff audax tarjoaa pankkipalveluratkaisuja sulautettujen rahoitusratkaisujen tehostamiseksi muille kuin pankeille.

Vakuutus- ja luotonannon odotetaan hallitsevan EmFi-tuotevalikoimaa usein niputettuina. Singapore ja alueellinen supersovellus Grab tarjoaa lukuisia upotettuja vaihtoehtoja GrabFinance mikrolainat erilaisiin vakuutustuotteisiin, mukaan lukien matka-, sairaus- ja tapaturmavakuutukset – kaikki sen yhdestä yhtenäisestä sovelluksesta.

Vakuutusyhtiöille rohkeiden sulautettujen vakuutusstrategioiden ottaminen käyttöön voi olla avainasemassa välittömyyden välttämiseksi. Insurance-as-a-Service integroidaan todennäköisesti mobiilisovelluksiin ja -sivustoihin, mikä mahdollistaa vakuutuksen ostamisen yhdellä napsautuksella myyntipisteessä. Sitä vastoin varallisuuden ja omaisuudenhoitajat saattavat kohdata haasteita, koska he ottavat tekoälyn ja teknologian käyttöön hitaammin. Säilyttääkseen kilpailukykynsä heidän on omaksuttava nopeasti teknologiset edistysaskeleet tekemällä yhteistyötä fintech-yritysten kanssa.

Kaakkois-Aasiassa, erityisesti kehittyvillä markkinoilla, joilla perinteisen luoton saaminen voi olla haastavaa, sulautetun luotonannon yleisin muoto odotetaan olevan Osta nyt, maksa myöhemmin (BNPL) -järjestelmät. Nämä vähittäismyyntialustoihin integroidut järjestelmät tarjoavat taloudellisen pelastusköyden merkittävälle osalle väestöstä.

ESG-tietojen raportoinnin vieminen seuraavalle tasolle

Lähde: LISÄÄ

Singaporen Fintech Festival 2023 -tapahtumassa MAS:n toimitusjohtaja Ravi Menon esitteli Project Greenprintin seuraavan vaiheen, joka sisältää uuden integroidun alustan nimeltä "Gprnt" (myös "Greenprint"). Tämä aloite, jota tukevat toimialan jättiläiset, kuten HSBC, KPMG, MUFG ja Microsoft, on suunniteltu mullistamaan rahoitusekosysteemi kehittyneillä kansallisen tason kestävyysraportointi- ja tietovaatimuksilla.

Gprnt.ai:n keskeinen osa on sen käyttäjäystävällinen ESG-raportointityökalu, joka on räätälöity erityisesti pk-yrityksille. Tämän työkalun odotetaan yksinkertaistavan raportointiprosessia, tehden siitä helpompaa ja kustannustehokkaampaa. Se kokoaa tietoja erilaisista digitaalisista järjestelmistä, mukaan lukien sähkömittarit ja kirjanpitoohjelmistot. Tapauksissa, joissa lähdetietoja ei ole saatavilla, tekoälytyökalut antavat käyttäjille mahdollisuuden ladata asiakirjoja ja poimia tärkeitä tietoja. Microsoft GPT-4 -käyttöinen chatbot auttaa kuromaan umpeen datapuutteita ja luomaan kestävyyttä koskevia kertomuksia.

Projektin Greenprint on tarkoitus laajentaa vaikutustaan Singaporen ulkopuolelle tekemällä kansainvälistä yhteistyötä ilmastoriskien hallinnan kannalta olennaisten tietojen keräämiseksi ja tukemalla siirtymistä nettolla tulevaisuuteen.

Nämä viisi fintech-trendiä Singaporessa vuodelle 2024 korostavat maan sitoutumista tehokkaamman, osallistavamman ja tulevaisuuteen suuntautuvan rahoitusekosysteemin luomiseen. Edistykset reaaliaikaisissa maksuissa, GenAI:n käyttöönotto petosten torjunnassa, digitaalisten valuuttojen kehitys, rahoituspalvelujen integrointi muihin kuin finanssisektoriin ja ESG-raportoinnin edistyminen korostavat Singaporen roolia rahoitusinnovaatioiden johtajana. vertailuarvoja ei vain paikallisesti vaan myös maailmanlaajuisesti.

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoData.Network Vertical Generatiivinen Ai. Vahvista itseäsi. Pääsy tästä.

- PlatoAiStream. Web3 Intelligence. Tietoa laajennettu. Pääsy tästä.

- PlatoESG. hiili, CleanTech, energia, ympäristö, Aurinko, Jätehuolto. Pääsy tästä.

- PlatonHealth. Biotekniikan ja kliinisten kokeiden älykkyys. Pääsy tästä.

- Lähde: https://fintechnews.sg/83255/fintech/5-top-fintech-trends-set-to-define-singapore-in-2024/

- :on

- :On

- :ei

- :missä

- $ 10 euroa

- 1

- 10

- 11

- 2023

- 2024

- 2025

- 250

- 32

- 36

- 500

- 600

- 7

- 80

- a

- kiihtyvyys

- Hyväksyä

- pääsy

- saatavilla

- onnettomuus

- kirjanpito

- kirjanpito-ohjelmistot

- Tilit

- poikki

- toiminta

- todellinen

- lisä-

- osoitettu

- mestari

- hyväksymällä

- Hyväksyminen

- kehittynyt

- edistysaskeleet

- etenee

- vastaan

- eteenpäin

- AI

- tavoitteet

- tasaus

- Kaikki

- melkein

- Myös

- keskuudessa

- an

- ja

- ennakoitua

- sovelluksen

- sovellukset

- hyväksyminen

- sovellukset

- OVAT

- AS

- Aasia

- ulkomuoto

- etu

- omaisuudenhoitajia

- Varat

- auttaa

- avustaminen

- liittyvä

- At

- kirjoittaja

- viranomaisen

- välttämällä

- Tukena

- Pankki

- Pankkitoiminta

- Pankit

- Taistelu

- BE

- ollut

- alkaa

- alkaneet

- ovat

- Viitearvot

- Jälkeen

- Suurimmat

- Miljardi

- blockchain

- Lohkotekniikka

- esto

- BNPL laajennus

- tappi

- vahvistaa

- Joukkovelkakirjalainat

- edistää

- läpimurtoja

- siltana

- Tuo

- välityspalkkio

- rakentaa

- niputettu

- orastavaa

- liiketoiminta

- yritykset

- mutta

- by

- CAN

- kyvyt

- kykenee

- caps

- tapauksissa

- CBDCs

- sementti

- keskeinen

- Keskuspankki

- keskuspankin digitaaliset valuutat

- DIGITAALISET KESKUPANKKIVALUUTTAT (CBDCS)

- haasteet

- haastava

- vuokrattu

- chatbot

- päällikkö

- Kiina

- Citi

- luokat

- napsauttaa

- Ilmasto

- koodi

- yhteistyössä

- yhteistyö

- yhteistyötä

- yhteistyöhön

- torjuminen

- sitoutuminen

- Yritykset

- yritys

- kilpailu

- kilpailukykyinen

- valitukset

- osat

- huolenaiheet

- tehty

- yhdessä

- Liitännät

- Liitännät

- lujittaa

- pitoisuus

- tausta

- jatkuu

- kontrasti

- Lähentyminen

- yhteistyö

- Ydin

- kustannustehokas

- kustannukset

- voisi

- kattavuus

- luoda

- pisteitä

- kriittinen

- rajat ylittävä

- rajat ylittävät maksut

- ratkaiseva

- valuuttojen

- valuutta

- asiakas

- Asiakaspalvelu

- Asiakkaat

- leikkaamisreuna

- tietoverkkojen

- päivittäin

- tiedot

- päätökset

- syvä

- Deep Fakes

- määritellä

- toimitettu

- Antaa

- Malli

- suunniteltu

- kehittämällä

- Kehitys

- kehitys

- digitaalinen

- Digitaalinen omaisuus

- digitaalinen pankkitoiminta

- digitaaliset valuutat

- digitaalinen valuutta

- Digitaalinen raha

- Johtaja

- useat

- asiakirjat

- tekee

- Kotimainen

- hallita

- donald

- ajanut

- kaksi

- Taloudellinen

- Taloustieteilijä

- ekosysteemi

- tehokkuus

- tehokas

- vaivaa

- ponnisteluja

- upotettu

- Sulautettu rahoitus

- omaksua

- syntyminen

- syntymässä

- kehittyvät markkinat

- Työntekijä

- mahdollistaa

- mahdollistaa

- loppu

- harjoittaa

- lisälaite

- parantaa

- ON G

- olennainen

- perustaa

- vakiintunut

- perustamisesta

- kehittää

- tutkia

- Vaihdetaan

- olemassa

- Laajentaa

- laajenee

- laajeneminen

- odotettu

- Elämykset

- tutkia

- tutkitaan

- laajentaa

- uute

- Kasvot

- Helpottaa

- helpottaminen

- toteutettavuus

- FESTIVAALI

- rahoittaa

- taloudellinen

- taloudellinen terveys

- taloudellinen innovaatio

- rahoituslaitos

- Rahoituslaitokset

- Taloussektori

- rahoituspalvelut

- fintech

- Fintech-uutiset

- fintech-aloittelijat

- FinTech-trendit

- fintechs

- viisi

- varten

- eturintamassa

- ulkomainen

- Valuuttamarkkinat

- muoto

- vahvistaa

- etukäteen ajattelu

- edistäminen

- neljä

- Puitteet

- puitteet

- petos

- alkaen

- ruokkivat

- rahasto

- varat

- tulevaisuutta

- peli

- aukkoja

- kerätä

- generatiivinen

- Generatiivinen AI

- jättiläiset

- Global

- maailmanlaajuinen mittakaava

- Hallitus

- GPS

- napata

- Ryhmä

- Kasvaa

- Kasvu

- holhooja

- suuntaviivat

- kahva

- Olla

- pää

- terveys

- Korkea

- Korostaa

- raidat

- isäntä

- kuumin

- Miten

- HSBC

- HTTPS

- Napa

- Ihmiset

- Identiteetti

- if

- IMF

- Vaikutus

- in

- sisältää

- sisältää

- Mukaan lukien

- täydellinen

- sisällyttää

- kasvoi

- lisää

- teollisuus

- tiedot

- tietoturva

- Infrastruktuuri

- aloittaa

- aloite

- aloitteita

- Innovaatio

- innovaatiot

- oivalluksia

- esimerkki

- välitön

- välittömästi

- Laitos

- laitokset

- instrumentaalinen

- vakuutus

- yhdistää

- integroitu

- Integrointi

- integraatio

- liitäntä

- sisäinen

- kansainvälisesti

- Kansainvälinen valuuttarahasto

- Kansainvälinen valuuttarahasto (IMF)

- Interoperability

- yhteentoimivia

- tulee

- tutkimus

- investointi

- sijoittaja

- liikkeeseen

- IT

- SEN

- Job

- jpg

- avain

- KPMG

- Landschaft

- Kieli

- myöhemmin

- käynnistää

- kerros

- kerros yksi

- johtaja

- Harppaus

- luotonanto

- Todennäköisesti

- likviditeetti

- likviditeetti poolit

- paikallinen

- PAIKALLISET PANKIT

- paikallisesti

- Macdonald

- MailChimp

- TEE

- Tekeminen

- johto

- Päättäjät

- toimitusjohtaja

- Toimitusjohtaja

- merkitty

- markkinat

- markkinat

- LISÄÄ

- max-width

- Saattaa..

- lääketieteellinen

- kokous

- Kauppiaat

- mikro

- Microsoft

- ehkä

- miljoona

- Puhelinnumero

- Mobiilipankki

- mobiili-sovellukset

- mallit

- Raha

- rahaviranomainen

- Singaporen rahapoliittinen viranomainen

- Singaporen rahaviranomainen (MAS)

- raha

- Kuukausi

- lisää

- tehokkaampi

- eniten

- liikkuvat

- MUFG

- nimetty

- kertomuksia

- Nations

- Tarve

- tarvitaan

- net-nolla

- Uusi

- uutiset

- seuraava

- merkittävä

- marraskuu

- nyt

- numero

- OCBC

- OCBC Pankki

- of

- kampanja

- tarjoukset

- Tarjoukset

- Office

- virkamiehet

- usein

- on

- kerran

- ONE

- vain

- avata

- toiminta-

- Operations

- Vaihtoehdot

- yli

- Rauha

- erityisesti

- kumppaneina

- kumppanuudet

- kuviot

- päällystys

- Maksaa

- maksu

- Maksujärjestelmät

- maksut

- Maksa nyt

- varten

- henkilöstö

- Yksilölliset

- vaihe

- lentäjä

- keskeinen

- foorumi

- Platforms

- Platon

- Platonin tietotieto

- PlatonData

- Pelaa

- pelaajat

- yletön

- Kohta

- myyntipiste

- valmis

- politiikkaa

- poliittisten päättäjien

- Altaat

- väestö

- osa

- aiheuttamia

- sijainti

- Viestejä

- mahdollinen

- teho

- powered

- vallitseva

- edellinen

- aiemmin

- prosessi

- Prosessit

- käsittely

- Tuotteet

- Tuotteemme

- eteneminen

- projekti

- Pikamaksu

- korostunut

- ehdottaa

- toimittaa

- osto

- osto-

- ostokokemuksia

- QR code

- qr maksut

- nopeasti

- RAVI MENON

- tavoittaa

- reaaliaikainen

- reaaliaikaiset maksut

- valtakunta

- tunnustaa

- suosituksia

- alueellinen

- Säätimet

- sääntelyn

- keksiä

- merkityksellinen

- jäädä

- jäännökset

- huomattava

- Raportointi

- Raportit

- vaatimukset

- tutkimus

- vasteet

- vähittäiskauppa

- Arvostelut

- mullistava

- nouseva

- Riski

- riskienhallinta

- luja

- Rooli

- myynti

- myynti

- Säästöt

- Asteikko

- kohtaus

- järjestelmä

- järjestelmiä

- laajuus

- seulonta

- saumattomasti

- sektori

- sektorit

- turvallisuus

- lähettäminen

- palvelu

- Palvelut

- setti

- asetus

- Muoto

- muotoiluun

- näyteikkuna

- merkittävä

- samalla lailla

- yksinkertaistaa

- Singapore

- Singaporen Fintech-festivaali

- Singaporen

- singaporelainen

- single

- yksikkö

- Koko

- Pk-yritysten

- Tuotteemme

- Ratkaisumme

- jonkin verran

- Pian

- hienostunut

- lähde

- kaakko

- Kaakkois-Aasiassa

- keihäänkärkenä

- erityisesti

- spektri

- Stablecoins

- sidosryhmien

- standardi

- Standard Chartered

- standardit

- Startups

- pysyä

- Strateginen

- strategiat

- tehostaa

- niin

- Super-sovellus

- Tukea

- tukeva

- syntyy

- verraton

- kestävyys

- järjestelmä

- järjestelmät

- puuttumalla

- Räätälöity

- tehtävät

- teknologinen

- Elektroniikka

- ehdot

- Thaimaa

- Thaimaan

- että

- -

- heidän

- siten

- siksi

- Nämä

- ne

- kolmannen osapuolen

- tätä

- Tämä vuosi

- uhkaus

- Kautta

- kertaa

- että

- tänään

- yhdessä

- tokenisation

- valtuudenvälitykseen

- tokenisointi

- tokenized

- työkalu

- työkalut

- ylin

- matkailu

- kohti

- vaihdettiin

- perinteinen

- kauppa

- Liiketoimet

- Muutos

- siirtyminen

- Kääntäminen

- matkustaa

- Trendit

- Biljoona

- totta

- Luottamus

- korostaa

- alaviivojen

- yhdistynyt

- avata

- päälle

- helppokäyttöinen

- Käyttäjät

- käyttötarkoituksiin

- käyttämällä

- hyödyllisyys

- arvo

- etujoukko

- lajike

- eri

- volyymit

- Tapa..

- we

- Rikkaus

- sivustot

- HYVIN

- hyvin säännelty

- Mitä

- joka

- vaikka

- KUKA

- tukkukauppa

- tulee

- with

- sisällä

- Todistaja

- olisi

- kirjoittaminen

- vuosi

- vuotta

- Sinun

- zephyrnet