Viime vuosina Bangladesh on ollut nopea kasvu sen fintech-sektorilla, jota ruokkii mobiiliteknologian laaja käyttöönotto. Tämän ansiosta rahoituspalvelut ovat tavoittaneet miljoonia aiemmin pankkittomia kansalaisia, mikä on johtanut taloudelliseen osallisuuden huomattavaan kasvuun viimeisen viiden vuoden aikana.

Bangladeshin tilastotoimiston SDG-solun mukaan 79 prosenttia maan aikuisista nyt on pääsy muodollisiin rahoituspalveluihin, ja yksi viidestä rahoitustapahtumasta suoritetaan digitaalisesti.

Bangladeshin fintech-sektori ei ole vain kasvanut mobiilimaksualalla, vaan myös henkilökohtaisen rahoituksen ja rahalähetysten segmentit ovat edistyneet merkittävästi. Mobiilipohjaisista rahalähetyspalveluista on tullut helpommin saatavilla oleva ja kustannustehokkaampi tapa siirtää rahaa kotimaassa ja kansainvälisesti, mikä hyödyttää siirtotyöläisiä ja heidän perheitään.

Lisäksi digitaaliset henkilökohtaiset rahoitusalustat ovat tehneet talouden hallinnasta, luoton saamisesta ja sijoittamisesta helpompaa ja turvallisempaa käyttäjille. Nämä alustat ovat merkittävästi edistäneet Bangladeshin pankkittoman väestön taloudellista osallisuutta, mikä on antanut heille mahdollisuuden parantaa taloudellista hyvinvointiaan.

Bangladeshin fintech-sektorin selkäranka

Bangladeshin fintech-maisemaa ohjaa ensisijaisesti Mobiilirahoituspalvelut (MFS). Tämä strateginen lähestymistapa mahdollistaa syrjäisten alueiden kuluttajien pääsyn pankkipalveluihin matkapuhelimella ilman fyysistä pankkikäyntiä.

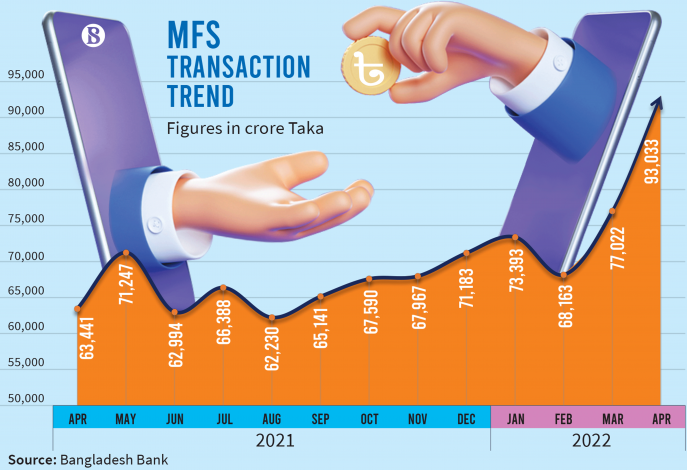

Covid-19-pandemian aikana MFS:n käyttö lisääntyi huomattavasti Bangladeshissa. Tämän seurauksena maa rekisteröi 85 miljoonaa MFS-tiliä. Heinäkuuhun 2022 mennessä MFS-tilien määrä oli noussut yli 181 miljoonaan, ja maassa toimii tällä hetkellä 13 MFS-palveluntarjoajaa.

Tämä kuvio edustaa 16 prosentin nousu edellisvuodesta, ja bKashin, Nagadin, Rocketin ja SureCashin markkinaosuudet olivat vastaavasti 39.9 prosenttia, 18.1 prosenttia ja 11.7 prosenttia.

Toisin kuin kehittyneemmissä talouksissa, Bangladeshissa pankit johtavat fintech-vallankumousta. Keskuspankilla on ollut ratkaiseva rooli tämän muutoksen edistämisessä antamalla ohjeita ja myöntämällä lupia 28 rahoituslaitokselle. Kaikkien tavoitteena on vahvistaa taloudellista osallisuutta tarjoamalla mobiilirahoituspalveluita.

Bangladeshilaiset fintech-yritykset tarjoavat myös erilaisia palveluita, joihin kuuluvat digitaaliset maksut, vertaislainat, varallisuudenhoito ja vakuutukset. Lisäksi maataloussektorille ja pienille ja keskisuurille yrityksille (pk-yrityksille) räätälöityjen fintech-ratkaisujen kysyntä kasvaa.

Bangladeshin digitaalisten maksujen segmentti

Valtion maksuvirtojen digitalisointi on edistänyt siirtymistä kohti digitaalisia maksuja Bangladeshissa. Pyrkiessään lisäämään taloudellista osallisuutta ja alentamaan transaktiokustannuksia hallitus on aktiivisesti edistänyt digitaalisten maksujen käyttöönottoa eri tuloryhmissä ja maantieteellisissä paikoissa, mikä tekee niistä entistä helpommin saatavilla laajemmalle väestölle.

Markkinaennusteet osoittavat, että digitaalisten maksujen segmentti Bangladeshissa kasvaa merkittävästi, 18.78 prosenttia vuosina 2023–2027, ja digitaalisten investointien odotetaan nousevan 77.87 miljardiin dollariin seuraavan viiden vuoden aikana.

BRAC Bankin tytäryhtiö bKash hallitsee digitaalisten maksujen alaa, ja sen markkinaosuus on 80 prosenttia. Bangladeshin yksisarvisen edelläkävijänä bKash on saavuttanut 2 miljardin Yhdysvaltain dollarin arvostuksen ja kerännyt sijoituksia Softbankilta ja Ant-ryhmä. Tarjoamalla suoraviivaisen, luotettavan ja kustannustehokkaan alustan rahan siirtoon ja vastaanottamiseen, laskujen maksamiseen ja matkapuhelimien ostamiseen, bKash on edistänyt taloudellista osallisuutta Bangladeshissa.

Vuonna 2018 lanseerattu Nagad on toinen merkittävä mobiilirahoituspalvelujen tarjoaja ja digitaalinen lompakko Bangladeshissa. Bangladeshin postitoimiston (BPO) aloitteesta Nagad tarjoaa erilaisia palveluita, mukaan lukien mobiilipankkipalvelut, digitaaliset lompakot, rahansiirrot, laskujen maksut ja rahalähetykset.

Bangladeshin digitaalisten maksujen etenemissuunnitelma

Viime vuosikymmenen aikana Bangladeshin hallitus on asettanut etusijalle investoinnit maan digitaaliseen infrastruktuuriin ja käynnistänyt Digital Bangladeshin vision. Tällä hetkellä Bangladesh pitää Sijoitus 78. Global Fintech -indeksissä.

Digitaalisten maksujen leviämistä maassa on kehitetty ohjaamaan ns Kansallinen digitaalisten maksujen tiekartta 2022–2025. Tämä tiekartta korostaa digitaalisten maksujen käyttöönoton vastuullista ja osallistavaa kasvua. Tavoitteena on luoda mahdollistava ympäristö vahvistamalla digitaalista infrastruktuuria, parantamalla talouslukutaitoa ja edistämällä innovaatioita fintech-sektorilla.

Tiekartassa hahmotellaan useita tärkeitä aloitteita näiden tavoitteiden saavuttamiseksi, kuten digitaalisten maksujen standardien ja ohjeiden kehittäminen sekä digitaalisten maksujen hyväksymisinfrastruktuurin laajentaminen.

Näillä aloitteilla on tarkoitus vastata haasteisiin, jotka ovat estäneet digitaalisten maksujen kasvua Bangladeshissa, mukaan lukien digitaalisen infrastruktuurin puute maaseutualueilla, tarve lisätä kyberturvallisuustoimenpiteitä ja luoda suotuisampi sääntely-ympäristö.

Fintech-kasvun haasteet Bangladeshissa

Huolimatta fintech-sektorin merkittävästä kasvusta Bangladeshissa, useat haasteet on vielä käsiteltävä sen kestävän kasvun varmistamiseksi.

Ensinnäkin digitaalisen infrastruktuurin puute maaseutualueilla vaikeuttaa merkittävästi mobiilirahoituspalvelujen ulottuvuutta. Riittämättömät Internet-yhteydet ja rajallinen pääsy digitaalisiin palveluihin voivat rajoittaa fintech-ratkaisujen leviämistä ja jättää suuren osan väestöstä vajaaksi.

Toiseksi väestön talouslukutaidon puute voi haitata fintech-palvelujen käyttöönottoa. Monet potentiaaliset käyttäjät eivät ehkä tunne digitaalisia rahoitustuotteita ja -palveluita, mikä hidastaa niiden käyttöönottoa ja vaikuttaa rajallisesti taloudelliseen osallisuuteen.

Lisäksi tarvitaan tehostettuja kyberturvallisuustoimenpiteitä transaktioiden turvallisuuden varmistamiseksi. Kuluttajatietojen suojaaminen ja digitaalisten rahoitusjärjestelmien eheyden säilyttäminen on ensiarvoisen tärkeää, mutta Bangladeshin nykyinen kyberturvallisuus ei riitä vastaamaan näihin huolenaiheisiin.

Lopuksi tarvitaan suotuisampi sääntely-ympäristö innovaatioiden ja investointien edistämiseksi alalla. Selkeiden, johdonmukaisten ja kattavien säännösten puute voi luoda epävarmuutta, mikä vaikeuttaa uusien toimijoiden tuloa ja innovatiivisten ratkaisujen käyttöönottoa. Sääntelykehys on optimoitava, jotta se tukee täysin fintechin nopeaa kehitystä Bangladeshissa.

Näihin haasteisiin vastaaminen vaatii yhteistyötä sidosryhmiltä eri puolilla alaa. Voittamalla nämä haasteet Bangladesh voi hyödyntää fintechin täyden potentiaalin lisätäkseen taloudellista osallisuutta ja vauhdittaakseen talouskasvua.

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- Platoblockchain. Web3 Metaverse Intelligence. Tietoa laajennettu. Pääsy tästä.

- Lähde: https://fintechnews.sg/70829/bangladesh/can-fintech-in-bangladesh-catch-up-with-its-south-asian-neighbours/

- :On

- $ YLÖS

- 1

- 11

- 2018

- 2022

- 2023

- 28

- 39

- 7

- 9

- a

- hyväksyminen

- pääsy

- saatavilla

- Pääsy

- Tilit

- Saavuttaa

- poikki

- aktiivisesti

- Lisäksi

- osoite

- Hyväksyminen

- aikuiset

- kehittynyt

- Maatalous

- Tähtäimessä

- Kaikki

- Salliminen

- keskuudessa

- ja

- Toinen

- muurahainen

- ennakoitua

- lähestymistapa

- OVAT

- alueet

- AS

- aasialainen

- At

- Selkäranka

- Bangladesh

- Pankki

- Pankkitoiminta

- Pankit

- BE

- välillä

- lasku

- Miljardi

- Setelit

- laajempaa

- toimisto

- Ostetaan

- by

- nimeltään

- CAN

- caps

- paini

- keskeinen

- Keskuspankki

- haasteet

- Kansalaiset

- selkeä

- yhteistyöhön

- KOM

- Yritykset

- kattava

- huolenaiheet

- tehty

- Liitännät

- johdonmukainen

- kuluttaja

- kuluttajatiedot

- Kuluttajat

- osaltaan

- kustannustehokas

- kustannukset

- maa

- Covid-19

- COVID-19 -pandemia

- luoda

- luominen

- pisteitä

- ratkaiseva

- Nykyinen

- Nykyinen tila

- Tällä hetkellä

- tietoverkkojen

- tiedot

- vuosikymmen

- Kysyntä

- kehitetty

- kehittämällä

- digitaalinen

- Digitaaliset maksut

- digitaaliset palvelut

- digitaalinen lompakko

- digitaaliset lompakot

- digitalisointi

- digitaalisesti

- kotimaassa

- hallitsee

- ajaa

- ajanut

- helpompaa

- Taloudellinen

- Talouskasvu

- talouksien

- vaivaa

- syntyi

- painottaa

- käytössä

- mahdollistaa

- mahdollistaa

- kattaa

- kannustaa

- parantaa

- varmistaa

- yrityksille

- merkintä

- ympäristö

- Eetteri (ETH)

- Joka

- evoluutio

- laajenee

- laajeneminen

- experience

- kokenut

- helpottaminen

- perheet

- rahoittaa

- Talous

- taloudellinen

- taloudellinen osallisuus

- Rahoituslaitokset

- Talouslukutaito

- rahoitustuotteet

- rahoituspalvelut

- rahoituspalvelujen tarjoaja

- rahoitusjärjestelmät

- fintech

- Fintech-yhtiöt

- varten

- muodollinen

- edistäminen

- Puitteet

- ystävällinen

- alkaen

- koko

- täysin

- maantieteellinen

- Global

- Hallitus

- myöntäminen

- Ryhmän

- Kasvu

- ohjaavat

- suuntaviivat

- Olla

- estää

- http

- HTTPS

- Vaikutus

- parantaa

- in

- Mukaan lukien

- sisällyttäminen

- täydellinen

- Osallisuus

- Tulo

- Kasvaa

- kasvoi

- indeksi

- osoittaa

- teollisuus

- Infrastruktuuri

- aloite

- aloitteita

- Innovaatio

- innovatiivinen

- laitokset

- instrumentaalinen

- vakuutus

- eheys

- kansainvälisesti

- Internet

- investointi

- Investoinnit

- antaneen

- SEN

- heinäkuu

- Lack

- Landschaft

- suuri

- Sukunimi

- käynnistäminen

- johtava

- jättäen

- luotonanto

- RAJOITA

- rajallinen

- rajoitettu pääsy

- lukutaito

- sijainnit

- tehty

- Tekeminen

- johto

- toimitusjohtaja

- monet

- markkinat

- max-width

- välineet

- toimenpiteet

- miljoona

- miljoonia

- Puhelinnumero

- Mobiilipankki

- mobiilimaksut

- matkapuhelimet

- Mobiili tekniikka

- raha

- Rahansiirrot

- lisää

- Nations

- Tarve

- tarvitsevat

- tarpeet

- Uusi

- seuraava

- merkittävä

- numero

- tavoitteet

- of

- kampanja

- Office

- on

- ONE

- toiminta

- optimoitu

- ääriviivat

- pandeeminen

- Tärkein

- Ohi

- Maksaa

- maksu

- maksut

- maksuala

- peer to peer

- prosentti

- henkilöstö

- Personal Finance

- puhelimet

- fyysinen

- pioneeri

- foorumi

- Platforms

- Platon

- Platonin tietotieto

- PlatonData

- pelataan

- pelaajat

- väestö

- Kirje

- postitoimipaikka

- mahdollinen

- edellinen

- aiemmin

- pääasiallisesti

- Painaa

- etusijalle

- Tuotteemme

- Tuotteet ja palvelut

- Edistyminen

- ennusteet

- näkyvä

- Ylennetty

- eteenpäinvientilaite

- suojella

- toimittaja

- tarjoajat

- tarjoaa

- tarjoamalla

- Sijoitus

- nopea

- hinta

- tavoittaa

- vastaanottaa

- äskettäinen

- vähentää

- kirjattu

- määräykset

- sääntelyn

- luotettava

- jäännökset

- huomattava

- rahalähetys

- Rahalähetykset

- kaukosäädin

- Vaatii

- vastaavasti

- vastuullinen

- johtua

- palata

- Vallankumous

- Nousta

- roadmap

- raketti

- Rooli

- Maaseudun

- Maaseutualueilla

- Turvallisuus

- Turvallisuus

- sektori

- turvallinen

- turvattu

- turvallisuus

- segmentti

- segmentit

- Palvelut

- useat

- Jaa:

- osakkeet

- siirtää

- merkittävä

- merkittävästi

- pieni

- Pk-yritysten

- SOFTBANK

- Ratkaisumme

- Etelä

- keihäänkärki

- sidosryhmien

- standardit

- Osavaltio

- tilasto

- Yhä

- suora

- Strateginen

- strateginen lähestymistapa

- puroihin

- tytäryhtiö

- merkittävä

- niin

- tuki

- kiihtyi

- järjestelmät

- Räätälöity

- Elektroniikka

- että

- -

- heidän

- Niitä

- Nämä

- että

- kohti

- kauppa

- transaktiokustannukset

- Liiketoimet

- siirtää

- Siirtäminen

- siirrot

- Muutos

- totta

- pankittomien mahdollisuuksia avata

- pankkitonta väestöä

- epävarmuus

- alipalvelettu

- outo

- yksisarvinen

- Käyttäjät

- Arvostus

- eri

- kautta

- visio

- Vierailla

- elintärkeä

- Lompakko

- Lompakot

- Tapa..

- Rikkaus

- varallisuudenhoito

- laajalle levinnyt

- with

- ilman

- työntekijöitä

- vuosi

- vuotta

- zephyrnet