Rikkumise loomisel investeerimisvõimalustest puudust ei tule. Oma osa mängivad aktsiad, võlakirjad, investeerimisfondid, ETF-id, väärismetallid ja palju muud. Paljud maailma suured varandused põhinevad aga kinnisvarainvesteeringutel. Uurime, miks kinnisvara on hea investeering ja kuidas saaksite luua märkimisväärset rikkust.

Põhjused, miks kinnisvara on hea investeering

Rahavoog, passiivne sissetulek, maksusoodustused – loetelu jätkub. Siin on vaid mõned põhjused, miks kinnisvara on hea investeering:

Toimub ühtlane rahavoog

Kinnisvarainvestorina saate genereerida a püsiv rahavoog kui teie kinnisvarainvesteeringutel on üürnikud. Arvutage oma rahavoog, lahutades brutoüürist oma hüpoteegimaksed, kinnisvaramaksud, kindlustus- ja hoolduskulud.

Võiks olla suurepärane tulu

Pikaajaline investeering kinnisvarasse võib tuua suurt tulu. Aja jooksul tugev kallinemine tähendab, et saate kinnisvara müüa märkimisväärse kasumiga. Muidugi pole garantiid, et üksikvara teenib suurt tulu, kuid pidage meeles kinnisvara mantrat: asukoht, asukoht, asukoht.

Pikaajaline tagatis on vara

Kinnisvara pikaajaline turvalisus võib muuta selle suurepäraseks investeeringuks. Te ei oota lihtsalt, et teie kinnisvarainvesteering hindaks. Selle asemel üürite kinnisvara välja ja teenite iga kuu raha.

Seal on suured maksusoodustused

Üks peamisi põhjusi, miks kinnisvara on hea investeering, hõlmab selle maksusoodustused. Vastavalt IRS, on mahaarvatavad erinevad kinnisvarakulud, sealhulgas:

- Hüpoteegi intressid

- Vara maksud

- Tegevuskulud

- Remont

- Kulum

Mitmekesistamine tähendab turvalisust

Kinnisvara on hajutatud investeerimisportfelli oluline osa. Teie kinnisvaraportfell võib jääda suhteliselt tugevaks, kui aktsiaturg majanduslanguse ajal kukub. Kinnisvarasse investeerides kaaluge portfelli hajutamist erinevatele kinnisvaratüüpidele, et tagada kindlustunne rasketel aegadel. Lisaks ühepereelamukinnisvarale on võimalusi äripindadel, korterelamutel ja muudel tulu tootvatel kinnistutel.

Usaldusväärne passiivse sissetuleku allikas

Kinnisvarainvesteeringud võivad luua usaldusväärse allika passiivset tulu. Kui kasutate kinnisvarahalduri teenuseid, pole teil igapäevaselt vaja midagi teha. Selle asemel saate oma üürniku igakuistest üüritšekkidest saada passiivset tulu.

Teil on võimalus vahendeid kasutada

Üürikinnisvarainvestorid tavaliselt kinnisvara eest sularahas ei maksa. Selle asemel kasutavad kinnisvara võimendus ja laenake enamik raha pankadest või hüpoteeklaenuandjatest.

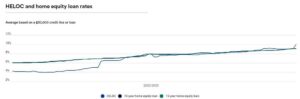

Paljud investorid ostsid oma esimese kinnisvarainvesteeringu, võttes oma peamisel elukohal välja kodukapitali krediidiliini (HELOC). Enamik laenuandjaid lubab majaomanikel laenata kuni 80 protsenti oma eluruumi väärtusest.

Inflatsiooni eest on kaitse olemas

Kinnisvarasse investeerimine pakub teatud kaitset inflatsioon. Inflatsioon tõstab kaupade hinda, kuid tõstab ka palku. Kuna palgakasv on seotud üürihindadega, saate pärast kehtivate üürilepingute lõppemist oma üüripindade üüri tõsta.

Teil on võimalus kapitali ehitada

Kinnisvara omamine on suurepärane investeering kapitali suurendamiseks. Kui müüte kinnisvara, mille väärtus on tõusnud, on sularaha teie ehitatud kapital. Kinnisvarakapitali suurendamise võti on valida kinnisvara, mille väärtus tõenäoliselt tõuseb, ja pakkuda aega, kuni need piisavalt hindavad. See on pikaajalise rikkuse loomise võti.

Täitmine ja kontroll on teie

Kas soovite olla iseenda boss ja omada oma saatuse üle suuremat kontrolli? See on kinnisvarasse investeerimise atraktiivne komponent, kuigi selle täitmisega kaasneb suurem vastutus. Üürileandjana mängite ka teie kogukonnas olulist rolli.

Kinnisvarasse investeerimise riskid

Üldiselt on kinnisvara ajas hea investeering. Kuid sellega kaasnevad riskid ja raha on võimalik kaotada. Neid riske teades saate astuda samme nende vältimiseks.

Mõned tururiskid on olemas

Ootate oma kinnisvarainvesteeringutelt saada üüritulu. See tulu läheb ka teie hüpoteegi ja muude kinnisvarakulude tasumiseks. Mis juhtub, kui teil tekib pikaajaline vaba töökoht? Üürnikud rikuvad lepinguid ja võivad teid rippuma jätta. Kas olete valmis selleks, et paar kuud või kauem ei saa eluruumist üüritulu?

Pidage meeles, et kinnisvarainvesteeringud on mittelikviidsed, välja arvatud kinnisvarainvesteeringute fondid. Kui teil on vaja kiiresti sularaha hankida, on see probleem.

Varariskid

Kinnisvarainvesteeringud nõuavad hooldust ja hooldust ning need on märkimisväärsed kulutused. Peate eelarvesse kandma tavalisi ja suuremaid remonditöid, nagu katusevahetus, HVAC-remont või torustikuga seotud probleemid. Kinnistud on ka tulekahjude, üleujutuste ja loodusõnnetuste all. Veenduge, et teil oleks sellise õnnetuse puhuks piisav kindlustus.

Juhtimisriskid

Üürileandjana tahad viimasena üürnikke, kes üüri ei maksa või probleeme tekitavad. Vähendage mõningaid haldusriske, uurides hoolikalt oma üürikinnisvara potentsiaalseid üürnikke. See hõlmab taustakontrolli, nende krediidiaruande ja rendiajaloo hankimist.

Probleemid intressimääradega

Kinnisvarasse investeerimine Investeerimine on lahutamatult seotud intressimäärasid. Need intressimäärad mõjutavad kodu väärtust, madalamad intressimäärad toovad kaasa suurema nõudluse ja tõusvad intressimäärad vähendavad ostjate entusiasmi. Kõrgemad intressimäärad on kinnisvarainvestori jaoks paratamatult probleemiks, kuid see ei tähenda tingimata, et peaksite vältima kinnisvara ostmist kõrge intressimääraga keskkonnas.

Näiteks uurige reguleeritava intressimääraga hüpoteeke, kui intressimäärad tõusevad, et saaksite teha madalamaid igakuisi makseid intressimäära kehtivuse ajal. Teine võimalus on valida pikemaajaline, ainult intressiga hüpoteek. Viimane toimib ainult siis, kui intressimäärade langemise korral saate refinantseerida madalama intressimääraga. Kuigi intressimäärad on praegu viimaste aastatega võrreldes kõrged, on need siiski ajalooliselt madalad. Olge valmis selleks, et need jäävad lähitulevikus suhteliselt kõrgeks.

Võimalusel kasutage intressimäära sularahaga alla ostmist.

Võimalikud majanduslanguse riskid

Majandustsükkel koosneb tõusudest ja mõõnadest ning majanduslangused on osa viimasest. 2008. aasta suur majanduslangus avaldas kinnisvarale kindlasti tohutut negatiivset mõju. Siiski tulid kinnisvaraturg ja kodu väärtused lõpuks tagasi. Kinnisvarainvesteeringute puhul tuleb võtta pikaajaline perspektiiv.

Koduhinnad on endiselt kõrged

Ühepereelamute kinnisvarahinnad on ajalooliselt kõrged. Siin on oht, et võite osta sissetulekuga kinnisvara turu tipus ja oodata pikka aega märkimisväärset kallinemist. Muidugi, kui eluasemehinnad on ajalooliselt kõrged, saab vähem potentsiaalseid majaomanikke neid osta. See muudab nõudluse üüride järele veelgi suuremaks.

Kuidas vähendada kinnisvaraga seotud riske ja ületada väljakutseid

Kogenud kinnisvarainvestorid teavad, kuidas oma riske vähendada. Siin on mõned näpunäited mõne kinnisvarainvesteeringuga seotud probleemide ennetamiseks:

Tehke põhjalikud uuringud

Kui tegemist on kinnisvarainvesteeringutega, on hoolsuskohustuse läbiviimine hädavajalik. Investeeringu mõttekuse tagamiseks peate teadma oma kulusid ja mõistma numbreid.

Kui kinnistul on juba üürnikke, tutvu üürilepingu tingimuste, selle pikkuse ja üürirulliga. Veenduge, et kogu liisinguandmed on õiged. Näiteks võite avastada, et üürnikud saavad teatud esemete eest allahindlusi, mis tähendab, et tasutud üür on oodatust väiksem.

Hankige omanikult või kinnisvarahaldurilt hoone kululugu, et saaksite teha võrdlusi sarnaste kinnistutega ja määrata oma rahavoogu.

Enne kinnisvara ostmist lase see professionaalselt üle vaadata. Külastage valla ehitusosakonda ja tutvuge kõigi kinnistul töötamise lubadega. Kas vara kirjeldus vastab kinnisvara tegelikkusele? Kui majas on kaks vannituba, kuid loendis on ainult üks, on see punane lipp. Omanik olla lisanud selle teise vannitoa ilma lubadeta. Linn võib nõuda ebaseadusliku töö rebimist.

Mitmekesistada oma kinnisvaraportfelli

Investeerimisel on alati mõistlik vältida kõigi munade ühte korvi panemist. Siin tulebki sisse hajutamine. Raha paigutamine erinevatesse varakategooriatesse võib teid kaitsta mõningate kinnisvarainvesteeringute riskide eest.

Näiteks kui teie kinnisvaraportfell koosneb ainult elamukinnisvarast, kaaluge mitmekesistamise eesmärgil investeerimist ärikinnisvarasse või tööstusaladesse. Üks lihtsamaid viise oma kinnisvaraportfelli hajutamiseks on kinnisvarainvesteeringute usaldusfond ehk REIT.

Palgake kvalifitseeritud kinnisvarahaldur

Kvalifitseeritud töötaja palkamise tähtsust on võimatu üle hinnata kinnisvarahaldur et jälgida oma kinnisvarainvesteeringuid. Tõenäoliselt saate enamiku kinnisvarahaldusülesannetega hakkama, kui olete mugav inimene, kellel on teie piirkonnas üürikinnisvara või kaks. Laiendage oma kinnisvarainvesteeringuid väljaspool oma geograafilist piirkonda või ostke palju mitmepereelamuid; DIY lähenemine on harva elujõuline.

Olge kursis oma kohalike turgudega

Kinnisvaraturg ei ole staatiline. Muutus on pidev. Soovite investeerimise eesmärgil teada linnade häid ja mitte nii häid piirkondi, aga ka otsida võimalusi piirkondadest, mis on väiksemad kui tähed, mis on küpsed suurendamiseks.

Järgige kohalikku meediat, et olla kursis praeguste eluasemeturgu mõjutavate tingimustega. See võib hõlmata piirkondlikku tööturu tervist, tsoneerimise muudatusi, kinnisvaramakse ja keskkonnaprobleeme. Jälgige kohalikku kuritegevuse taset ja muid kinnisvara väärtust mõjutavaid probleeme.

Riiklik Vahendusmaaklerite Liit toodab Kohaliku turu aruanded et aidata teil andmeid mõista. Kinnisvarainvesteeringute ja haldamise jaoks on vajalik uusim teave arestimise, eluaseme inventuuri, hindade ja müügi kohta.

Kuidas saab kinnisvara inflatsiooni maandada?

Varaklassina tõuseb kinnisvara sageli koos inflatsiooniga. Ajalooliselt on kinnisvara osutunud heaks inflatsioonimaandamiseks. Lisaks üüride tõstmise võimalusele võivad investorid saada kasu pikaajalisest fikseeritud intressimääraga hüpoteegist. Teie üüritulu kasvab ja teie kinnisvara väärtus peaks aja jooksul tõusma, kuid te ei maksa suuremat igakuist hüpoteeklaenu makset.

Liitu kogukonnaga

Meie tohutu üle 2 miljoni liikmega kogukond teeb BiggerPocketsist kõigi aegade suurima kinnisvarainvestorite veebikogukonna. Lugege investeerimisstrateegiate kohta, analüüsige kinnisvara ja võtke ühendust kogukonnaga, mis aitab teil oma eesmärke saavutada. Liitu tasuta. Mida sa ootad?

BiggerPocketsi märkus: Need on autori kirjutatud arvamused ja need ei pruugi esindada BiggerPocketsi arvamust.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- PlatoData.Network Vertikaalne generatiivne Ai. Jõustage ennast. Juurdepääs siia.

- PlatoAiStream. Web3 luure. Täiustatud teadmised. Juurdepääs siia.

- PlatoESG. Autod/elektrisõidukid, Süsinik, CleanTech, Energia, Keskkond päikeseenergia, Jäätmekäitluse. Juurdepääs siia.

- BlockOffsets. Keskkonnakompensatsiooni omandi ajakohastamine. Juurdepääs siia.

- Allikas: https://www.biggerpockets.com/blog/is-real-estate-a-good-investment

- :on

- :on

- :mitte

- : kus

- $ UP

- 2008

- 24

- 80

- a

- võime

- MEIST

- täpne

- Saavutada

- lisatud

- ADEelis

- mõjutada

- mõjutades

- vastu

- Materjal: BPA ja flataatide vaba plastik

- võimaldama

- mööda

- juba

- Ka

- Kuigi

- alati

- an

- ja

- Teine

- mistahes

- Korter

- hindama

- kallinemine

- lähenemine

- OLEME

- PIIRKOND

- valdkondades

- AS

- eelis

- varaklass

- Ühing

- At

- ahvatlev

- autor

- vältima

- tagasi

- tagapõhi

- Pangad

- põhineb

- ostukorvi

- BE

- kasu

- Pealegi

- Suur

- Blokeerima

- Blogi

- Võlakirjad

- piir

- laenama

- BOSS

- ostnud

- Murdma

- tooma

- Toomine

- eelarve

- ehitama

- Ehitus

- ehitatud

- kuid

- ostma

- OSTJA..

- Ostmine

- by

- arvutama

- tuli

- CAN

- kapital

- hoolikalt

- juhul

- Raha

- rahavool

- kategooriad

- Põhjus

- kindel

- kindlasti

- võimalus

- muutma

- Vaidluste lahendamine

- kontrollima

- Kontroll

- valimine

- klass

- tuleb

- kaubandus-

- kogukond

- võrreldes

- komponent

- Tingimused

- Juhtimine

- Arvestama

- märkimisväärne

- koosneb

- pidev

- lepingud

- kontrollida

- kulud

- võiks

- kursus

- looma

- krediit

- Kuritegevus

- prõks

- Praegune

- tsükkel

- iga päev

- andmed

- omavastutus

- Nõudlus

- osakond

- kirjeldus

- Määrama

- erinev

- hoolsus

- katastroofid

- soodustust

- avastama

- mitmekesistamine

- mitmekesine

- mitmekesistada

- DIY

- do

- ei

- Ei tee

- Ära

- alla

- mõõnad

- ALLAKS

- kaks

- ajal

- Teenimine

- lihtsaim

- Majanduslik

- majanduslangus

- Munad

- tegelema

- nautima

- tagama

- entusiasm

- keskkond

- keskkonna-

- omakapital

- oluline

- kinnisvara

- ETF-id

- Isegi

- lõpuks

- KUNAGI

- Iga

- uurima

- näide

- Välja arvatud

- Laiendama

- ootama

- oodatav

- kulud

- kogemus

- Langema

- tutvuma

- vähe

- vähem

- Tulekahju

- esimene

- voog

- eest

- varandused

- tasuta

- Alates

- täitmine

- raha

- edasi

- tulevik

- Üldine

- tekitama

- geograafiline

- Eesmärgid

- Goes

- hea

- kaubad

- suur

- suurem

- bruto-

- Kasv

- garantii

- olnud

- käepide

- mugav

- juhtub

- Olema

- Tervis

- hekk

- aitama

- siin

- varjatud

- Suur

- rohkem

- Töökohad

- ajalooliselt

- ajalugu

- Avaleht

- Majad

- maja

- elamispind

- eluasemeturg

- Kuidas

- Kuidas

- aga

- HTTPS

- tohutu

- hvac

- if

- ebaseaduslik

- mõju

- hädavajalik

- tähtsus

- võimatu

- in

- hõlmab

- Kaasa arvatud

- tulu

- Suurendama

- kasvanud

- eraldi

- tööstus-

- paratamatult

- inflatsioon

- Inflatsiooni maandamine

- info

- teavitatakse

- Näiteks

- selle asemel

- kindlustus

- huvi

- INTRESS

- Intressimäärad

- sisse

- inventar

- investeerimine

- investeering

- investeerimisvõimalusi

- investeerimisportfell

- Investeeringud

- investor

- Investorid

- kaasama

- seotud

- IRS

- probleem

- küsimustes

- IT

- kirjed

- ITS

- töö

- liituma

- lihtsalt

- hoidma

- Võti

- Teadma

- Teades

- maaomanik

- suurim

- viimane

- hiljemalt

- Lahkuma

- laenuandjad

- Pikkus

- vähem

- Finantsvõimendus

- LG

- Tõenäoliselt

- joon

- nimekiri

- Loetletud

- vähe

- kohalik

- liising

- Pikk

- kaua aega

- pikaajaline

- Vaata

- kaotama

- Madal

- vähendada

- hooldus

- peamine

- tegema

- TEEB

- Tegemine

- juhtimine

- juht

- Mantra

- palju

- Turg

- suur

- Vastama

- mai..

- keskmine

- tähendus

- vahendid

- Meedia

- liikmed

- Metallid

- võib

- miljon

- Leevendada

- raha

- kuu

- igakuine

- kuu

- rohkem

- Hüpoteek

- hüpoteegid

- kõige

- mitmepereelamu

- peab

- vastastikune

- investeerimisfondide

- riiklik

- Natural

- Lähedal

- tingimata

- vajalik

- Vajadus

- negatiivne

- ei

- nüüd

- numbrid

- arvukad

- saama

- saamine

- of

- Pakkumised

- sageli

- on

- kunagi

- ONE

- Internetis

- ainult

- Arvamused

- Võimalused

- valik

- or

- tavaline

- Muu

- välja

- väljaspool

- üle

- Ületada

- valvama

- enda

- omanik

- makstud

- osa

- passiivne

- passiivset tulu

- Maksma

- pöörates

- makse

- maksed

- protsent

- periood

- inimene

- perspektiiv

- Koht

- Platon

- Platoni andmete intelligentsus

- PlatoData

- mängima

- Veevärk

- portfell

- võimalik

- potentsiaal

- kallis

- Väärismetallid

- valmis

- ennetada

- hind

- Hinnad

- esmane

- Probleem

- probleeme

- professionaalselt

- Kasum

- omadused

- kinnisvara

- kaitsma

- kaitse

- tõestatud

- ostma

- eesmärkidel

- Putting

- kvalifitseeritud

- kiiresti

- tõstab

- määr

- Rates

- reaalne

- kinnisvara

- kinnisvaraturg

- Reaalsus

- põhjustel

- saama

- hiljuti

- langus

- Red

- vähendama

- piirkondlik

- suhteline

- suhteliselt

- usaldusväärne

- jääma

- meeles pidama

- Rent

- üürid

- remont

- asendamine

- aru

- esindama

- nõudma

- elamu-

- kohustused

- Tulu

- ripitud

- Tõuseb

- tõusev

- Oht

- riskide

- jõuline

- Roll

- Rull

- katus

- ümber

- jooksmine

- müük

- sõelumine

- Teine

- turvalisus

- harva

- müüma

- tunne

- Teenused

- puudus

- peaks

- märkimisväärne

- sarnane

- alates

- Saidid

- So

- tahke

- mõned

- allikas

- jääma

- stabiilne

- Sammud

- Veel

- varu

- aktsiaturg

- varud

- strateegiad

- teema

- mahukas

- selline

- Võtma

- võtmine

- ülesanded

- maks

- Maksud

- tingimused

- kui

- et

- .

- Pealinn

- oma

- Neile

- Seal.

- Need

- nad

- asi

- see

- kuigi?

- seotud

- aeg

- korda

- nõuanded

- et

- ülemine

- raske

- suunas

- jälgida

- Usalda

- Usub

- Trummeldab

- kaks

- liigid

- mõistma

- üksus

- üksused

- kuni

- UPS

- kasutama

- tavaliselt

- väärtus

- Väärtused

- eri

- kontrollima

- kaudu

- elujõuline

- visiit

- tähtis

- palk

- töötasu

- ootama

- ootamine

- tahan

- kuidas

- Jõukus

- M

- millal

- WHO

- miks

- will

- WISE

- koos

- ilma

- Töö

- töötab

- maailma

- väärt

- kirjalik

- aastat

- veel

- sa

- Sinu

- ise

- sephyrnet