Autoriõigus@http://lchipo.blogspot.com/

Jälgi meid Facebookis: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Jälgi meid Facebookis: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Oluline***Blogger ei ole kirjutanud ühtegi soovitust ega soovitust. Kõik on isiklik

arvamus ja lugeja peaksid investeerimisotsuse tegemisel võtma oma riski.

arvamus ja lugeja peaksid investeerimisotsuse tegemisel võtma oma riski.

Kandideerimine on avatud: 21

Kandideerimine on lõppenud: 11. juuli 2023

Hääletamine: 14. juuli 2023

Loetlemise kuupäev: 26. juuli 2023

Kandideerimine on lõppenud: 11. juuli 2023

Hääletamine: 14. juuli 2023

Loetlemise kuupäev: 26. juuli 2023

Aktsiakapital

Turukapital: 144 miljonit RM

Aktsiad kokku: 480 miljonit aktsiat

Turukapital: 144 miljonit RM

Aktsiad kokku: 480 miljonit aktsiat

Tööstus CARG

Malaisia GBS-tööstuse hinnanguline turu suurus ja kasvuprognoos, 2020–2027: 6.3%

Valdkonna konkurentide võrdlus (PAT%)

Kolmas päev: 9.6%

Scicom: 11.9% (PE12.06)

Aegis BPO Malaysia S/B: 17.4%

TDCX (MY) S/B: 19.9%

Teleperformance Malaysia S/B: 12.1%

Muud (6 ettevõtet): 7.5% kuni 11.4%

Teised (4 ettevõtet): -62.17% kuni 2.2%

Malaisia GBS-tööstuse hinnanguline turu suurus ja kasvuprognoos, 2020–2027: 6.3%

Valdkonna konkurentide võrdlus (PAT%)

Kolmas päev: 9.6%

Scicom: 11.9% (PE12.06)

Aegis BPO Malaysia S/B: 17.4%

TDCX (MY) S/B: 19.9%

Teleperformance Malaysia S/B: 12.1%

Muud (6 ettevõtet): 7.5% kuni 11.4%

Teised (4 ettevõtet): -62.17% kuni 2.2%

Äri (FYE 2022)

GBS-i teenusepakkuja (Gobal Business Services), mis keskendub CX-i elutsükli haldusteenustele (kliendikogemus), mida võimaldavad ettevõttesisesed digitaalsed tööriistad.

***Arusaadavuse hõlbustamiseks on tüüpi allhanketeenuste ettevõte, mis keskendub kliendikogemuse segmendile.

Kliendisegment (FYE2022)

1. Energia ja kommunaalkulud: 48.9%

2.Telekommunikatsioon ja meedia: 23.4%

3. Fintech ja finantsteenused: 15.4%

4. Ehitus: 3.8%

5. Muud: 8.5%

GBS-i teenusepakkuja (Gobal Business Services), mis keskendub CX-i elutsükli haldusteenustele (kliendikogemus), mida võimaldavad ettevõttesisesed digitaalsed tööriistad.

***Arusaadavuse hõlbustamiseks on tüüpi allhanketeenuste ettevõte, mis keskendub kliendikogemuse segmendile.

Kliendisegment (FYE2022)

1. Energia ja kommunaalkulud: 48.9%

2.Telekommunikatsioon ja meedia: 23.4%

3. Fintech ja finantsteenused: 15.4%

4. Ehitus: 3.8%

5. Muud: 8.5%

Põhiline

1. Turg: Ace Market

2.Hind: 0.30 RM

3. Prognoos P/E: 23.1 @ EPS0.013

4.ROE (Pro Forma III): 11.01%

5.ROE: 23.60%(FYE2022), 34.12%(FYE2021), 29.43%(FYE2020), 24.68%(FYE2019)

6.Netovara: 0.12 RM

7. Võla kogusumma käibevara IPO suhtes: 30.92 (võlg: 19.639 miljonit, põhivara: 12.874 miljonit, käibevara: 63.521 miljonit)

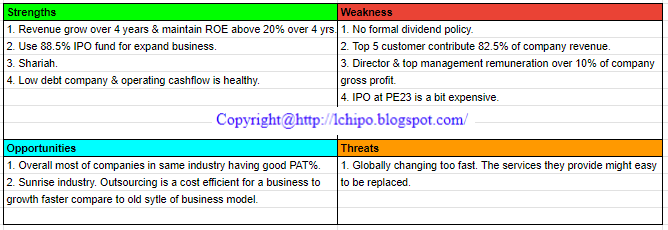

8. Dividendipoliitika: ametlik dividendipoliitika puudub.

9. Šariaadi staatus: Jah

1. Turg: Ace Market

2.Hind: 0.30 RM

3. Prognoos P/E: 23.1 @ EPS0.013

4.ROE (Pro Forma III): 11.01%

5.ROE: 23.60%(FYE2022), 34.12%(FYE2021), 29.43%(FYE2020), 24.68%(FYE2019)

6.Netovara: 0.12 RM

7. Võla kogusumma käibevara IPO suhtes: 30.92 (võlg: 19.639 miljonit, põhivara: 12.874 miljonit, käibevara: 63.521 miljonit)

8. Dividendipoliitika: ametlik dividendipoliitika puudub.

9. Šariaadi staatus: Jah

Varasemad finantstulemused (tulu, aktsiakasum, PAT%)

2022 (FYE 31. detsember): 65.105 miljonit RM (Eps: 0.013), PAT: 9.6%

2021 (FYE 31. detsember): 58.133 miljonit RM (Eps: 0.020), PAT: 16.6%

2020 (FYE 31. detsember): 47.713 miljonit RM (Eps: 0.012), PAT: 11.8%

2019 (FYE 31. detsember): 37.463 miljonit RM (Eps: 0.008), PAT: 10.2%

2022 (FYE 31. detsember): 65.105 miljonit RM (Eps: 0.013), PAT: 9.6%

2021 (FYE 31. detsember): 58.133 miljonit RM (Eps: 0.020), PAT: 16.6%

2020 (FYE 31. detsember): 47.713 miljonit RM (Eps: 0.012), PAT: 11.8%

2019 (FYE 31. detsember): 37.463 miljonit RM (Eps: 0.008), PAT: 10.2%

Tellimusraamat/Leping

Hetkel on: 19 lepingut

– Pikendatav: 1 leping

– pikendamatu: 17 lepingut (66.7 miljonit RM @ 5 lepingut, 13 lepingut renderdamisel)

– FYE2022 aegunud ja uuendatud: 1 leping

Hetkel on: 19 lepingut

– Pikendatav: 1 leping

– pikendamatu: 17 lepingut (66.7 miljonit RM @ 5 lepingut, 13 lepingut renderdamisel)

– FYE2022 aegunud ja uuendatud: 1 leping

Äritegevuse rahavoog vs PBT

2022: 83.39%

2021: 65.12%

2020: 56.55%

2019: 70.74%

2022: 83.39%

2021: 65.12%

2020: 56.55%

2019: 70.74%

Suurklient (2022)

Klient G: 29.0%

Klient F: 19.9%

Klient E: 18.4%

Klient D: 10.3%

Klient A: 4.9%

***kokku 82.5%

Klient G: 29.0%

Klient F: 19.9%

Klient E: 18.4%

Klient D: 10.3%

Klient A: 4.9%

***kokku 82.5%

Peaaktsionärid

Päevakevadkapital: 36% (otsene)

Paul Raymond Raj A/L Davadass: 36% (kaudne)

Cloud Marssal: 23.1%

BLM-i osalus: 15.4% (otsene)

Thanose kapital: 23.1% (kaudne)

Gan Jhia Jhia: 23.1% (kaudne)

Leong Kok Cheng: 23.1% (kaudne)

Lee King Loon: 23.1% (kaudne)

Bernadine Lee Siew Ling: 15.4% (kaudne)

Päevakevadkapital: 36% (otsene)

Paul Raymond Raj A/L Davadass: 36% (kaudne)

Cloud Marssal: 23.1%

BLM-i osalus: 15.4% (otsene)

Thanose kapital: 23.1% (kaudne)

Gan Jhia Jhia: 23.1% (kaudne)

Leong Kok Cheng: 23.1% (kaudne)

Lee King Loon: 23.1% (kaudne)

Bernadine Lee Siew Ling: 15.4% (kaudne)

2023. aasta direktorite ja juhtkonna tasu

(2022. aasta tuludest ja muudest tuludest)

Direktori töötasu kokku: 1.275 miljonit RM

võtmejuhi tasu: 0.90–1.15 miljonit RM

kokku (max): 2.425 miljonit RM ehk 14.79%

(2022. aasta tuludest ja muudest tuludest)

Direktori töötasu kokku: 1.275 miljonit RM

võtmejuhi tasu: 0.90–1.15 miljonit RM

kokku (max): 2.425 miljonit RM ehk 14.79%

Rahaliste vahendite kasutamine

1. Kontori laiendamine: 21.4%

2. Kasvuvõimaluste leidmiseks värbage valdkonna eksperte: 9.1%

3. Kapitalikulud võrgutaristule, IT riist- ja tarkvarale: 9.1%

4. Bränding, turundus ja reklaamitegevus: 4.5%

5. Käibekapital: 44.4%

6. Hinnangulised noteerimiskulud: 11.5%

1. Kontori laiendamine: 21.4%

2. Kasvuvõimaluste leidmiseks värbage valdkonna eksperte: 9.1%

3. Kapitalikulud võrgutaristule, IT riist- ja tarkvarale: 9.1%

4. Bränding, turundus ja reklaamitegevus: 4.5%

5. Käibekapital: 44.4%

6. Hinnangulised noteerimiskulud: 11.5%

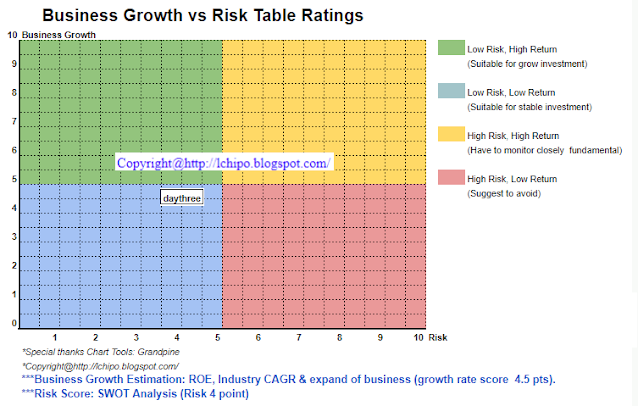

Järeldused (Blogger ei kirjuta ühtegi soovitust ja soovitust. Kõik on isiklik arvamus ja lugeja peaks investeerimisotsuse tegemisel võtma oma riski)

Üldiselt on hea IPO. Nende IPO PE on natuke kallis, kuid ettevõttel on kiire kasv.

Üldiselt on hea IPO. Nende IPO PE on natuke kallis, kuid ettevõttel on kiire kasv.

* Hindamine on ainult isiklik arvamus ja seisukoht. Arusaam ja prognoos muutuvad uue kvartali tulemi avaldamisel. Lugeja võtab oma riski ja peaks tegema oma kodutöö, et jälgida iga kvartali tulemust, et kohandada ettevõtte fundamentaalse väärtuse prognoosi.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- EVM Finance. Detsentraliseeritud rahanduse ühtne liides. Juurdepääs siia.

- Quantum Media Group. IR/PR võimendatud. Juurdepääs siia.

- PlatoAiStream. Web3 andmete luure. Täiustatud teadmised. Juurdepääs siia.

- Allikas: http://lchipo.blogspot.com/2023/06/daythree-digital-berhad.html

- :on

- :mitte

- $ UP

- 1

- 10

- 11

- 12

- 14

- 15%

- 16

- 17

- 19

- 2022

- 220

- 23

- 24

- 26

- 30

- 65

- 7

- 70

- 8

- 9

- a

- tegevus

- Materjal: BPA ja flataatide vaba plastik

- ja

- mistahes

- kehtima

- eelis

- Natuke

- mõlemad

- branding

- äri

- kuid

- by

- kork

- kapital

- lüüa

- keskus

- muutma

- Cheng

- selge

- värv

- ettevõte

- võrdlus

- konkurendid

- ehitus

- leping

- Praegune

- klient

- Kliendi kogemus

- CX

- kuupäev

- Võlg

- otsus

- arenenud

- digitaalne

- otsene

- Juhataja

- dividend

- do

- e

- Teenimine

- lihtne

- lubatud

- energia

- Hinnanguliselt

- Eeter (ETH)

- Iga

- laiendamine

- kulud

- kallis

- kogemus

- ekspertide

- KIIRE

- finants-

- finantstulemused

- finantsteenused

- FINTECH

- Keskenduma

- keskendumine

- järgima

- eest

- Ennustus

- formaalne

- Alates

- põhiline

- hea

- Kasv

- riistvara

- Olema

- võttes

- Holdings

- kodutöö

- HTTPS

- if

- iii

- in

- tulu

- tööstus

- tööstuse eksperdid

- Infrastruktuur

- investeering

- IPO

- IT

- Juuli

- Võti

- kuningas

- Alltuulekülg

- lahkus

- eluring

- loetelu

- Loon

- Malaisia

- juhtimine

- Turg

- Turundus

- max

- Meedia

- my

- neto

- võrgustike loomine

- Uus

- ei

- of

- Office

- on

- ainult

- Arvamus

- Võimalused

- or

- Muu

- teised

- Outsourcing

- enda

- P&E

- taju

- jõudlus

- isiklik

- Platon

- Platoni andmete intelligentsus

- PlatoData

- poliitika

- hind

- Pro

- reklaam

- tarnija

- Kvartal

- lugeja

- Soovitus

- värbama

- Red

- vabastama

- töötasu

- Taastuv

- uuendatakse

- kaasa

- tulu

- Oht

- segment

- Teenused

- Aktsiad

- Šariaat

- peaks

- SUURUS

- tarkvara

- olek

- Võtma

- telekommunikatsioon

- et

- .

- oma

- et

- töövahendid

- Summa

- tüüp

- mõistmine

- us

- kommunaalteenused

- väärtus

- vaade

- vs

- will

- töö

- sephyrnet