- Πόσο από την αγορά των επιτοκίων σε USD διαπραγματεύεται τώρα σε σχέση με τα Αμοιβαία Κεφάλαια της Fed ("EFFR")

- Εξετάζουμε τα δεδομένα και διαπιστώνουμε ότι εξαρτάται πραγματικά από το πώς τα μετράτε!

- Η Clarus, και οι περισσότεροι συμμετέχοντες στην αγορά, διαπιστώνουν ότι το DV01 είναι το πιο ακριβές μέτρο για τα προϊόντα Τιμές.

Αυτή είναι μια συνέχεια ενός ιστολογίου RFR Adoption που έγραψα τον Νοέμβριο:

Σε αυτό το ιστολόγιο, σημείωσα ότι τα ταμεία της Fed φαινόταν να διακανονίζονται 10% της αγοράς του USD (εξαιρουμένου του LIBOR, που συνέχισε να εκτυπώνει σε σχετικά μεγάλο μέγεθος κάθε μήνα το 2022).

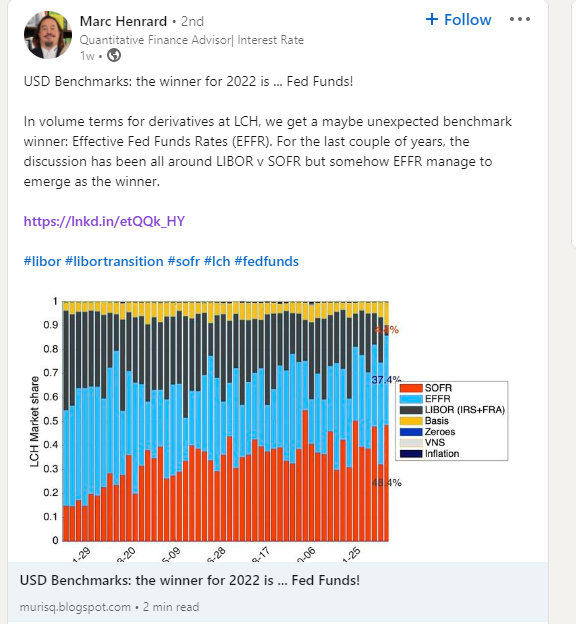

Ωστόσο, την περασμένη εβδομάδα παρατήρησα την ακόλουθη ανάρτηση στο Linkedin που μου κέντρισε το ενδιαφέρον:

Σκέφτηκα ότι θα έπρεπε να παρουσιάσω τα στοιχεία της Clarus για τα Fed Funds και το SOFR για να δούμε αν μπορούμε να ρίξουμε φως στα δεδομένα.

Εξωχρηματιστηριακά πλασματικά δεδομένα

Ας ξεκινήσουμε απλά. Πώς εξελίχθηκαν πρόσφατα τα πλασματικά ποσά των Fed Funds και των ανταλλαγών SOFR;

Επίδειξη;

- Τυπικά ποσά του OIS εκκαθαρίζεται κάθε μήνα τα τελευταία τέσσερα χρόνια.

- Αυτά είναι μόνο εξωχρηματιστηριακά - δηλαδή εξαιρούν τα συμβόλαια μελλοντικής εκπλήρωσης.

- Σημειωτέον, το SOFR υπάρχει και από τότε γράφουμε στο blog μας Ιούλιος 2018. Αν και είναι κάπως περίεργη η σκέψη ότι θα γράφω στο blog για το SOFR για ΠΕΝΤΕ ΧΡΟΝΙΑ προτού σταματήσει πραγματικά το LIBOR, σημαίνει επίσης ότι τώρα θα πρέπει να έχουμε εμπόρους στην αγορά που μπορεί να έχουν διαπραγματευτεί μόνο RFR….!

- Μπορούμε να δούμε ότι σε πλασματική βάση, η αγορά κεφαλαίων της Fed ήταν εξαιρετικά ενεργή το 1ο τρίμηνο του 2022, με όγκους που ξεπερνούσαν το SOFR κάθε μήνα.

- Καθώς το έτος προχωρούσε, φαίνεται ότι υπήρχαν σχετικά λιγότερες βραχυπρόθεσμες συναλλαγές και η SOFR ανέλαβε ξανά.

- Ωστόσο, για ολόκληρο το έτος, το πλασματικό ποσό των κεφαλαίων της Fed που εκκαθαρίστηκαν ήταν πράγματι υψηλότερο από το SOFR: 83.6 τρισεκατομμύρια δολάρια σε Αμοιβαία Κεφάλαια Fed παίζουν 77.8 τρισεκατομμύρια δολάρια σε SOFR για ολόκληρο το έτος.

- Απλώς να σημειώσουμε ότι αυτά τα δεδομένα προέρχονται από τους ίδιους τους κεντρικούς αντισυμβαλλομένους, επομένως αυτά τα πλασματικά στοιχεία έχουν το πλήρες μέγεθος, δεν υπάρχουν επιπλοκές σχετικά με τα μεγέθη των μπλοκ συναλλαγών κ.λπ. Τα πλήρη μεγέθη αποκαλύπτονται. (Που μου επιτρέπει επίσης να το υπενθυμίσω στους αναγνώστες μας Όρια Block και Cap θα αλλάξει φέτος στα δεδομένα SDR).

Αυτό είναι απολύτως σύμφωνο με την προαναφερθείσα ανάρτηση στο Linkedin, αλλά φαίνεται να έρχεται σε αντίθεση με την ανάλυσή μας για το Δείκτης υιοθέτησης RFR (παρεμπιπτόντως, νέα δεδομένα αναμένεται σύντομα!). Τι δίνει;

Δεδομένα OTC DV01

Καθώς οι τακτικοί αναγνώστες γνωρίζουν αναμφίβολα, δημιουργούμε το Δείκτης υιοθέτησης ISDA-Clarus RFR χρησιμοποιώντας δεδομένα DV01. Αυτό το αντλούμε από Clarus analytics, σε συνδυασμό με μια διάσπαση ληκτότητας σε τυποποιημένους χρόνους από τους ίδιους τους κεντρικούς αντισυμβαλλομένους.

Ενώ επικεντρωνόμαστε κυρίως σε αυτές τις μετρήσεις DV01, στην πραγματικότητα πολλές αναλύσεις αποδεικνύονται εναλλάξιμες είτε μιλάμε για τάσεις σε πλασματικά ποσά είτε για τάσεις σε ποσά DV01. Ωστόσο, για το OIS που εκκαθαρίστηκε με OTC το 2022, οι τάσεις ήταν εντελώς διαφορετικές σε πλασματική και σε βάση DV01.

Πρώτον, το διάγραμμα:

Επίδειξη;

- Ποσά DV01 USD OIS που εκκαθαρίζεται κάθε μήνα τα τελευταία τέσσερα χρόνια.

- Αυτό το γράφημα μοιάζει πολύ διαφορετικό από το προηγούμενο!

- Το SOFR κυριαρχεί στο ποσό του κινδύνου που διακινείται ως προϊόν OIS από τον Αύγουστο του 2021.

- Το ποσό του DV01 που διαπραγματεύεται έναντι των αμοιβαίων κεφαλαίων της Fed είναι πολύ ασταθές.

- Είναι ενδιαφέρον να σημειωθεί ότι Μάρτιος 2022 ξεχωρίζει ως το μεγαλύτερο ποσό κινδύνου SOFR που έχει πραγματοποιηθεί ποτέ σε εξωχρηματιστηριακά προϊόντα.

- Έχουμε σημειώσει προηγουμένως ότι η μεγαλύτερη ποσότητα SOFR DV01 που έχει πραγματοποιηθεί σε όλη την αγορά – δηλαδή συμπεριλαμβανομένων των συμβολαίων μελλοντικής εκπλήρωσης – ήταν τον Σεπτέμβριο του 2022. Κάτι συμβαίνει εκεί με τους μήνες κύλισης IMM, καθώς περισσότερες συναλλαγές συμβολαίων μελλοντικής εκπλήρωσης έχουν απομακρυνθεί από τα ευρωδολάρια και σε 3μηνα συμβόλαια SOFR IMM.

- Αυτό το διάγραμμα OTC κάνει την υιοθέτηση του SOFR να φαίνεται πολύ ισχυρή. Και είναι πολύ σύμφωνη με το δελτίο τύπου του LCH στο τέλος του έτους, το οποίο σημείωσε:

Το 2022 ήταν επίσης μια σημαντική χρονιά για το SwapClear εν όψει της μετατροπής USD Libor σε SOFR το 2ο τρίμηνο του 2023 – με περισσότερο από το 80% όλων των νέων κινδύνων ανταλλαγής USD να εκκαθαρίζεται από το SwapClear που βασίζεται πλέον στο SOFR.

Καταγράψτε τους όγκους εκκαθάρισης στο LCH με ανάπτυξη σε υπηρεσίες και περιοχές· επέκταση της προσφοράς για την αγορά μη εκκαθαρισμένων παραγώγων

Συνολική Αγορά

Τέλος, από CCPView, αξίζει να σημειωθεί πόσος κίνδυνος OIS διαπραγματεύεται τώρα τόσο σε ΣΜΕ όσο και σε εξωχρηματιστηριακά προϊόντα. Αυτό μετριέται με DV01:

Με κάποιο (πολύ;) κίνδυνο USD LIBOR εξακολουθεί να ανυψώνεται στη μετάβαση , αυτοί οι αριθμοί είναι πιθανό να ανέβουν υψηλότερα το 2023.

Συνοψίζοντας

- Τα δεδομένα πίσω από τη μετάβαση LIBOR είναι σημαντικά αλλά μπορεί να είναι πολύπλοκα.

- Στόχος μας είναι να παρέχουμε όσο το δυνατόν μεγαλύτερη διαφάνεια χωρίς να βαριόμαστε ανθρώπους με πολλές λεπτομέρειες!

- Ναι, πολλά πλασματικά διαπραγματεύονται σε αμοιβαία κεφάλαια της Fed το 2022 σε αγορές εξωχρηματιστηριακών.

- Αυτό δεν σημαίνει ότι η μετάβαση από το LIBOR γίνεται στα Fed Funds.

- Το SOFR κυριαρχεί στο ποσό του κινδύνου που διαπραγματεύεται στις αγορές του USD.

- Αυτό είναι συνεπές με όσα μας λένε οι συμμετέχοντες στην αγορά και οι αναγνώστες μας. Είναι επίσης σημαντικό τα δεδομένα να δημιουργούν αντίγραφα ασφαλείας!

- SEO Powered Content & PR Distribution. Ενισχύστε σήμερα.

- Platoblockchain. Web3 Metaverse Intelligence. Ενισχύθηκε η γνώση. Πρόσβαση εδώ.

- πηγή: https://www.clarusft.com/are-fed-funds-the-latest-winner-from-benchmark-reform/?utm_source=rss&utm_medium=rss&utm_campaign=are-fed-funds-the-latest-winner-from-benchmark-reform

- 1

- 2021

- 2022

- 2023

- a

- Σχετικα

- σχετικά με αυτό

- ακριβής

- απέναντι

- ενεργός

- πραγματικά

- Υιοθεσία

- κατά

- εμπρός

- Όλα

- επιτρέπει

- ποσό

- Ποσά

- ανάλυση

- και

- γύρω

- Αύγουστος

- βάση

- πριν

- πίσω

- αναφοράς

- Αποκλεισμός

- Μπλοκ

- Blogging

- Βαρετό

- καπάκι

- αλλαγή

- Διάγραμμα

- Clarus

- Ξέφωτο

- αναρρίχηση

- σε συνδυασμό

- εντελώς

- συγκρότημα

- επικεντρωθούν

- συνεπής

- συνέχισε

- συμβάσεις

- Μετατροπή

- δημιουργία

- ημερομηνία

- εξαρτάται

- Παράγωγα

- διαφορετικές

- κυριαρχεί

- dv01

- κάθε

- Ολόκληρος

- κ.λπ.

- ΠΑΝΤΑ

- Κάθε

- εξελίχθηκε

- Με εξαίρεση

- επέκταση

- εξαιρετικά

- Fed

- Εύρεση

- Εξής

- Δωρεάν

- από

- πλήρη

- χρήματα

- futures

- Συναλλαγές μελλοντικής εκπλήρωσης

- δίνει

- μετάβαση

- Ανάπτυξη

- υψηλότερο

- Πως

- Ωστόσο

- HTTPS

- σημαντικό

- in

- Συμπεριλαμβανομένου

- ενημερώνεται

- τόκος

- IT

- large

- μεγαλύτερη

- Επίθετο

- αργότερο

- φως

- Πιθανός

- γραμμή

- ματιά

- ΦΑΊΝΕΤΑΙ

- Παρτίδα

- ΚΑΝΕΙ

- αγορά

- αγορές

- ωριμότητα

- max-width

- μέσα

- μέτρο

- που αναφέρθηκαν

- Metrics

- Μηνας

- μήνες

- περισσότερο

- πλέον

- Νέα

- Newsletter

- Σημειώνεται

- Θεωρητικός

- Νοέμβριος

- αριθμοί

- προσφορά

- OTC

- συμμετέχοντες

- Το παρελθόν

- People

- Πλάτων

- Πληροφορία δεδομένων Plato

- Πλάτωνα δεδομένα

- δυνατός

- Θέση

- παρόν

- προηγούμενος

- προηγουμένως

- Προϊόν

- Προϊόντα

- προχώρησε

- παρέχουν

- Q1

- Q2

- Τιμές

- αναγνώστες

- Πραγματικότητα

- πρόσφατα

- Μεταρρύθμιση

- περιοχές

- τακτικός

- σχετικά

- Κίνδυνος

- Ρολό

- τρέξιμο

- φαινόταν

- Σεπτέμβριος

- Υπηρεσίες

- θα πρέπει να

- σημαντικός

- Απλούς

- αφού

- Μέγεθος

- μεγέθη

- So

- μερικοί

- κάτι

- κάπως

- Σύντομα

- διαίρεση

- στέκεται

- Εκκίνηση

- ισχυρός

- συνεισφέρω

- Ανταλλαγές

- ομιλία

- Η

- της Fed

- τους

- φέτος

- σκέψη

- Μέσω

- παντού

- προς την

- πολύ

- εμπόριο

- διαπραγματεύονται

- Οι έμποροι

- Διαπραγμάτευσης

- μετάβαση

- Διαφάνεια

- Τάσεις

- URL

- us

- USD

- Εναντίον

- πτητικός

- όγκους

- εβδομάδα

- Τι

- αν

- Ποιό

- Ενώ

- Ο ΟΠΟΊΟΣ

- θα

- χωρίς

- αξία

- έτος

- χρόνια

- zephyrnet