Copyright @ http: //lchipo.blogspot.com/

Folgen Sie uns auf Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Folgen Sie uns auf Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Wichtig***Blogger hat keine Empfehlung und keinen Vorschlag geschrieben. Alles ist eine persönliche Meinung und der Leser sollte bei der Anlageentscheidung sein eigenes Risiko eingehen.

Zur Bewerbung offen: 27/12/2022

Bewerbungsschluss: 04

Abstimmung: 06

Listing Datum: 16/01/2023

Bewerbungsschluss: 04

Abstimmung: 06

Listing Datum: 16/01/2023

Aktienkapital

Marktkapitalisierung: RM163.789 Mio

Aktien insgesamt: 712.125 Millionen Aktien

Industrie CARG (2017-2021)

Umsatz des Lebensmittelgroßhandels (Thai) CAGR: 8.1 %

Vergleich der Branchenkonkurrenten (Nettogewinnspanne)

Wellspire-Gruppe: 11.3 %

Chinesisch-pazifischer Handel (Thailand): 4.6 %

Kor Chaisaeng: 0.8 %

Heritage Marketing Co., Ltd.: 0.5 %

Sun Foods Trading Co., Ltd.: 0.4 %

Moderner Lebensmittelhandel Co., Ltd: 0.1 %

Chailai Intertrade Co., Ltd.: 9.2 %

Capmax Trading Co., Ltd.: 2.1 %

Marktkapitalisierung: RM163.789 Mio

Aktien insgesamt: 712.125 Millionen Aktien

Industrie CARG (2017-2021)

Umsatz des Lebensmittelgroßhandels (Thai) CAGR: 8.1 %

Vergleich der Branchenkonkurrenten (Nettogewinnspanne)

Wellspire-Gruppe: 11.3 %

Chinesisch-pazifischer Handel (Thailand): 4.6 %

Kor Chaisaeng: 0.8 %

Heritage Marketing Co., Ltd.: 0.5 %

Sun Foods Trading Co., Ltd.: 0.4 %

Moderner Lebensmittelhandel Co., Ltd: 0.1 %

Chailai Intertrade Co., Ltd.: 9.2 %

Capmax Trading Co., Ltd.: 2.1 %

Geschäft (GJ 2021)

Vertrieb von verbraucherverpackten Lebensmitteln mit Schwerpunkt auf Snacks in Thailand.

– Sonnenblumenkerne: 92.07 %

– Andere Snacks, andere Samen und Nüsse, andere: 7.93 %

Vertrieb von verbraucherverpackten Lebensmitteln mit Schwerpunkt auf Snacks in Thailand.

– Sonnenblumenkerne: 92.07 %

– Andere Snacks, andere Samen und Nüsse, andere: 7.93 %

Grundlegend

1.Markt: Ass-Markt

2.Preis: RM0.23

3. KGV: 22.98 @ RM 0.01 (FPE2022)

4. ROE (Pro Forma III): 8.11%

5.ROE: 106%(FYE2021), 80.41%(FYE2020), 98.2%(FYE2019)

6.Nettovermögen: RM0.067

7.Gesamtverbindlichkeiten zum Umlaufvermögen nach Börsengang: 0.19 (Schulden: 11.491 Mio., langfristige Vermögenswerte: 2.624 Mio., Umlaufvermögen: 61.607 Mio.)

8. Dividendenpolitik: Vorschlag einer 30 %-Dividendenpolitik.

9. Scharia Starus: –

1.Markt: Ass-Markt

2.Preis: RM0.23

3. KGV: 22.98 @ RM 0.01 (FPE2022)

4. ROE (Pro Forma III): 8.11%

5.ROE: 106%(FYE2021), 80.41%(FYE2020), 98.2%(FYE2019)

6.Nettovermögen: RM0.067

7.Gesamtverbindlichkeiten zum Umlaufvermögen nach Börsengang: 0.19 (Schulden: 11.491 Mio., langfristige Vermögenswerte: 2.624 Mio., Umlaufvermögen: 61.607 Mio.)

8. Dividendenpolitik: Vorschlag einer 30 %-Dividendenpolitik.

9. Scharia Starus: –

Frühere finanzielle Performance (Umsatz, Gewinn pro Aktie, PAT%)

2022 (FPE 30. Juni, 6. Monat): 60.509 Mio. RM (EPS: 0.0015), PAT: 3.54 %

2021 (FYE 31. Dez): 136.707 Mio. RM (EPS: 0.0156), PAT: 11.27 %

2020 (FYE 31. Dez): 119.706 Mio. RM (EPS: 0.0166), PAT: 13.16 %

2019 (FYE 31. Dez): 58.799 Mio. RM (EPS: 0.0044), PAT: 7.06 %

2022 (FPE 30. Juni, 6. Monat): 60.509 Mio. RM (EPS: 0.0015), PAT: 3.54 %

2021 (FYE 31. Dez): 136.707 Mio. RM (EPS: 0.0156), PAT: 11.27 %

2020 (FYE 31. Dez): 119.706 Mio. RM (EPS: 0.0166), PAT: 13.16 %

2019 (FYE 31. Dez): 58.799 Mio. RM (EPS: 0.0044), PAT: 7.06 %

Operativer Cashflow vs. PBT

2022: 75.56%

2021: 77.71%

2020: 23.36%

2019: -ve

2022: 75.56%

2021: 77.71%

2020: 23.36%

2019: -ve

Großkunde (2022)

1. CP Alle: 44.55 %

2. Wertplus: 25.61 %

3. Siam-Makro: 14.18 %

4. Großes C: 5.72 %

5. Ek-Chai-Verteilung: 5.03 %

***insgesamt 95.09%

Hauptaktionäre

1. Mo Guopiao: 28.16 %

2. Kapital der Silberlinie: 17.03 %

3. He Haibin: 11.85 %

4. Kapitalpaarung: 7.15 %

1. Mo Guopiao: 28.16 %

2. Kapital der Silberlinie: 17.03 %

3. He Haibin: 11.85 %

4. Kapitalpaarung: 7.15 %

Vergütung der Direktoren und des Key Management für das Geschäftsjahr 2023 (aus Einnahmen und sonstigen Einnahmen 2022)

Gesamtvergütung des Direktors: RM2.214mil

Vergütung des Schlüsselmanagements: 0.550 Mio. RM – 0.700 Mio. RM

Gesamt (max): RM2.914mil oder 7.63%

Gesamtvergütung des Direktors: RM2.214mil

Vergütung des Schlüsselmanagements: 0.550 Mio. RM – 0.700 Mio. RM

Gesamt (max): RM2.914mil oder 7.63%

Mittelverwendung

1. Kauf/Bau eines Lagerhauses und einer Betriebsstätte in Thailand: 55.83 %

2. Betriebskapital: 20.79 %

3. Kosten für die Auflistung: 23.38 %

1. Kauf/Bau eines Lagerhauses und einer Betriebsstätte in Thailand: 55.83 %

2. Betriebskapital: 20.79 %

3. Kosten für die Auflistung: 23.38 %

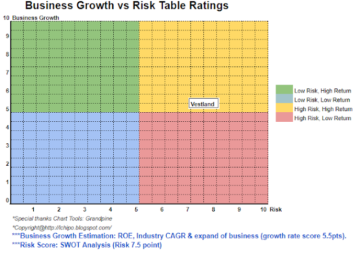

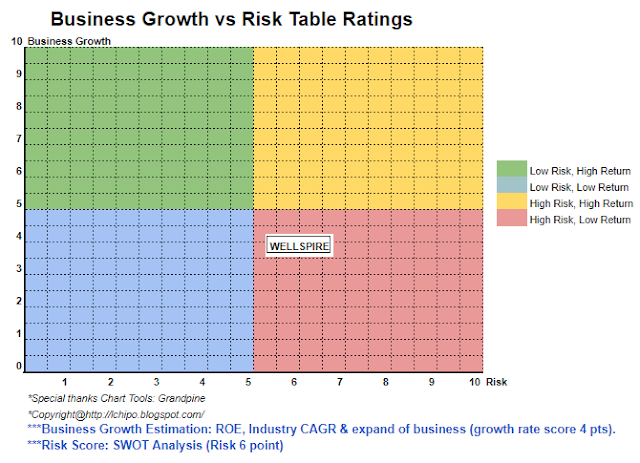

Schlussfolgerungen (Blogger hat keine Empfehlung und keinen Vorschlag geschrieben. Alles ist eine persönliche Meinung und der Leser sollte bei der Anlageentscheidung sein eigenes Risiko eingehen.)

Insgesamt handelt es sich um ein Geschäft, das sich zu sehr auf eine einzelne Produktmarke konzentriert, was auch deren höheren Risikobeitrag darstellt. Das Unternehmen muss den Umsatzbeitrag anderer Produkte erhöhen.

Insgesamt handelt es sich um ein Geschäft, das sich zu sehr auf eine einzelne Produktmarke konzentriert, was auch deren höheren Risikobeitrag darstellt. Das Unternehmen muss den Umsatzbeitrag anderer Produkte erhöhen.

*Bewertung ist nur persönliche Meinung & Ansicht. Wahrnehmung und Prognose werden sich ändern, wenn ein neues Quartalsergebnis veröffentlicht wird. Der Leser geht sein eigenes Risiko ein und sollte seine eigenen Hausaufgaben machen, um jedes Quartalsergebnis zu verfolgen und die Prognose des fundamentalen Werts des Unternehmens anzupassen

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: http://lchipo.blogspot.com/2022/12/wellspire-holdings-berhad.html

- 1

- 11

- 2021

- 2022

- 28

- 7

- 77

- 9

- 98

- a

- Nach der

- Alle

- und

- Jetzt bewerben

- Vermögenswert

- Big

- Marke

- Geschäft

- Kappe

- Hauptstadt

- Center

- Übernehmen

- klar

- Farbe

- Unternehmen

- Vergleich

- Konkurrenz

- Verbraucher

- Beitrag

- Strom

- Kunde

- Datum

- Schulden

- Entscheidung

- Direktor

- Verteilung

- Gesamt-Einnahmen abzüglich Provision

- Äther (ETH)

- Kosten

- Einrichtung

- Revolution

- Finanzleistung

- Setzen Sie mit Achtsamkeit

- Fokussierung

- folgen

- Nahrung,

- Lebensmittel

- Prognose

- für

- fundamental

- Gruppe an

- höher

- Holdings

- HTTPS

- in

- Einkommen

- Erhöhung

- Investition

- IPO

- Wesentliche

- Line

- listing

- Ltd

- Management

- Markt

- Marketing

- max

- Need

- Netto-

- Neu

- Betriebs-

- Meinung

- Andere

- Anders

- besitzen

- Paarung

- Wahrnehmung

- Leistung

- persönliche

- Plato

- Datenintelligenz von Plato

- PlatoData

- Datenschutzrichtlinien

- Preis

- Pro

- Produkt

- Profit

- bietet

- Quartal

- Leser

- Software Empfehlungen

- Rot

- Release

- Vergütung

- Folge

- Einnahmen

- Risiko

- Samen

- Saatgut

- Shares

- Scharia

- sollte

- siam

- Silbermedaille

- Single

- Nehmen

- thailändisch

- Thailand

- Das

- ihr

- zu

- auch

- Gesamt

- Trading

- us

- Wert

- Anzeigen

- welche

- Großhandel

- werden wir

- arbeiten,

- Zephyrnet