Copyright @ http: //lchipo.blogspot.com/

Folgen Sie uns auf Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Folgen Sie uns auf Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Wichtig***Blogger hat keine Empfehlung und keinen Vorschlag geschrieben. Alles ist persönlich

Meinung und der Leser sollten bei der Anlageentscheidung ihr eigenes Risiko eingehen.

Meinung und der Leser sollten bei der Anlageentscheidung ihr eigenes Risiko eingehen.

Bewerbungsfrist: 12. Mai 2023

Bewerbungsschluss: 18. Mai 2023

Abstimmung: 22. Mai 2023

Listungsdatum: 01. Juni 2023

Aktienkapital

Marktkapitalisierung: RM215 Mio

Aktien insgesamt: 500 Millionen Aktien

Marktkapitalisierung: RM215 Mio

Aktien insgesamt: 500 Millionen Aktien

Industrie CARG (2019-2022)

1. Malaysias Möbelexport: 7.63 %

2. Malaysias Export von holzbasierten Wohnmöbeln: 7.13 %

Branchenvergleich (PAT%)

Synergy Group: 8.56 % (PE12.93)

1. Homeriz: 16.85 % (PE6.53)

2. Ecomate: 12.08 % (PE38.75)

3. Pohuat: 11.95 % (PE4.79)

4. Mobilia: 11.46 % (PE10.41)

5. Sonstige: -3.43 % bis 10.52 %

1. Malaysias Möbelexport: 7.63 %

2. Malaysias Export von holzbasierten Wohnmöbeln: 7.13 %

Branchenvergleich (PAT%)

Synergy Group: 8.56 % (PE12.93)

1. Homeriz: 16.85 % (PE6.53)

2. Ecomate: 12.08 % (PE38.75)

3. Pohuat: 11.95 % (PE4.79)

4. Mobilia: 11.46 % (PE10.41)

5. Sonstige: -3.43 % bis 10.52 %

Geschäft (GJ 2022)

1. Verkaufen Sie montagefertige Möbel an Online-Händler im B2B- und B2C-Verkaufsmodell.

2. Konzentrieren Sie sich auf das Design, die Entwicklung und den Verkauf von RTA-Wohnmöbeln (keine Herstellung, sondern lagern Sie alle Fertigungsarbeiten aus)

3. B2B-Salme-Modelle werden unter der Marke eines Drittanbieters geführt, B2C kann entweder eine Eigenmarke oder eine Marke eines Drittanbieters sein.

Umsatz nach Geo

1. Großbritannien: 42.4 %

2. Vereinigte Arabische Emirate: 11.62 %

3. USA: 39.01 %

4. Andere: 1.63 %

5. Malaysia: 5.34 %

1. Verkaufen Sie montagefertige Möbel an Online-Händler im B2B- und B2C-Verkaufsmodell.

2. Konzentrieren Sie sich auf das Design, die Entwicklung und den Verkauf von RTA-Wohnmöbeln (keine Herstellung, sondern lagern Sie alle Fertigungsarbeiten aus)

3. B2B-Salme-Modelle werden unter der Marke eines Drittanbieters geführt, B2C kann entweder eine Eigenmarke oder eine Marke eines Drittanbieters sein.

Umsatz nach Geo

1. Großbritannien: 42.4 %

2. Vereinigte Arabische Emirate: 11.62 %

3. USA: 39.01 %

4. Andere: 1.63 %

5. Malaysia: 5.34 %

Grundlegend

1.Markt: Ass-Markt

2.Preis: RM0.43

3. Prognose KGV: 12.93 @ RM0.0332

4. ROE (Pro Forma III): 21.46%

5. ROE: 35.87 % (GJ 2022), 41.88 % (GJ 2021), 59.96 % (GJ 2020), 58.94 % (GJ 2019)

6.Nettovermögen: RM0.28

7. Gesamtverschuldung zum Börsengang des Umlaufvermögens: 0.766 (Schulden: 74.595 Mio., Langfristiges Vermögen: 54.733 Mio., Umlaufvermögen: 97.323 Mio.)

8. Dividendenpolitik: keine formelle Dividendenpolitik.

9. Scharia-Status: Ja

1.Markt: Ass-Markt

2.Preis: RM0.43

3. Prognose KGV: 12.93 @ RM0.0332

4. ROE (Pro Forma III): 21.46%

5. ROE: 35.87 % (GJ 2022), 41.88 % (GJ 2021), 59.96 % (GJ 2020), 58.94 % (GJ 2019)

6.Nettovermögen: RM0.28

7. Gesamtverschuldung zum Börsengang des Umlaufvermögens: 0.766 (Schulden: 74.595 Mio., Langfristiges Vermögen: 54.733 Mio., Umlaufvermögen: 97.323 Mio.)

8. Dividendenpolitik: keine formelle Dividendenpolitik.

9. Scharia-Status: Ja

Frühere finanzielle Performance (Umsatz, Gewinn pro Aktie, PAT%)

2022 (FYE 31. Dez): 194.093 Mio. RM (EPS: 0.0332), PAT: 8.56 %

2021 (FYE 31. Dez): 184.292 Mio. RM (EPS: 0.0288), PAT: 7.81 %

2020 (FYE 31. Dez): 122.891 Mio. RM (EPS: 0.0242), PAT: 9.85 %

2019 (FYE 31. Dez): 111.482 Mio. RM (EPS: 0.0218), PAT: 9.77 %

2022 (FYE 31. Dez): 194.093 Mio. RM (EPS: 0.0332), PAT: 8.56 %

2021 (FYE 31. Dez): 184.292 Mio. RM (EPS: 0.0288), PAT: 7.81 %

2020 (FYE 31. Dez): 122.891 Mio. RM (EPS: 0.0242), PAT: 9.85 %

2019 (FYE 31. Dez): 111.482 Mio. RM (EPS: 0.0218), PAT: 9.77 %

Operativer Cashflow vs. PBT

2022: 83.49%

2021: 49.01%

2020: 30.18%

2019: 75.17%

2022: 83.49%

2021: 49.01%

2020: 30.18%

2019: 75.17%

Großkunde (2022)

1. Kundengruppe C: 19.33 %

2. Hillsdale Furniture, LLC: 17.97 %

3. Shop Direct Home Shopping Limited: 16.71 %

4. RNA Resources Group Limited: 11.42 %

5. Studio Retail Limited: 8.13 %

***insgesamt 73.56%

1. Kundengruppe C: 19.33 %

2. Hillsdale Furniture, LLC: 17.97 %

3. Shop Direct Home Shopping Limited: 16.71 %

4. RNA Resources Group Limited: 11.42 %

5. Studio Retail Limited: 8.13 %

***insgesamt 73.56%

Hauptaktionäre

Tan Eu Tah: 74 % (indirekt)

Teh Yee Luen: 74 % (indirekt)

SH-Beteiligungen: 74 % (direkt)

Tan Eu Tah: 74 % (indirekt)

Teh Yee Luen: 74 % (indirekt)

SH-Beteiligungen: 74 % (direkt)

Vergütung der Direktoren und des Schlüsselmanagements für das Geschäftsjahr 2023 (im Vergleich zum GP 2022)

Gesamtvergütung des Direktors: 1.886 Mio. RM

Vergütung des Schlüsselmanagements: 0.65 Mio. RM – 0.75 Mio. RM

Gesamt (max): RM2.636 Mil oder 5.69%

Gesamtvergütung des Direktors: 1.886 Mio. RM

Vergütung des Schlüsselmanagements: 0.65 Mio. RM – 0.75 Mio. RM

Gesamt (max): RM2.636 Mil oder 5.69%

Mittelverwendung

Kauf von Lagerbeständen (E-Commerce-Fulfillment-Zentren in Muar): 29.07 %

Kauf von Regalanlagen und Gabelstaplern: 4.36 %

E-Commerce-Werbung und Verkaufsförderung: 2.91 %

Rückzahlung von Krediten: 29.07%

Betriebskapital: 22.38%

Geschätzte Listungskosten: 12.21 %

Kauf von Lagerbeständen (E-Commerce-Fulfillment-Zentren in Muar): 29.07 %

Kauf von Regalanlagen und Gabelstaplern: 4.36 %

E-Commerce-Werbung und Verkaufsförderung: 2.91 %

Rückzahlung von Krediten: 29.07%

Betriebskapital: 22.38%

Geschätzte Listungskosten: 12.21 %

Schlussfolgerungen (Blogger hat keine Empfehlung und keinen Vorschlag geschrieben. Alles ist eine persönliche Meinung und der Leser sollte bei der Anlageentscheidung sein eigenes Risiko eingehen.)

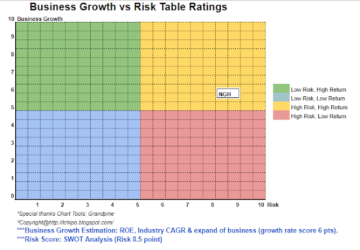

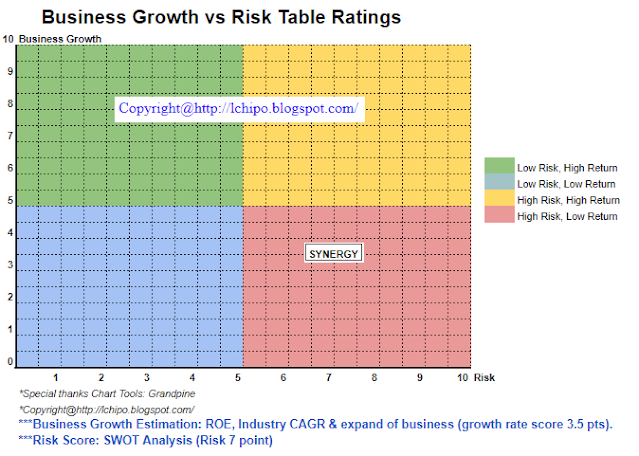

Insgesamt ist der Börsengang teuer, da das IPO-PE immer noch über dem Branchen-PE liegt.

Insgesamt ist der Börsengang teuer, da das IPO-PE immer noch über dem Branchen-PE liegt.

*Bewertung ist nur persönliche Meinung und Ansicht. Wahrnehmung und Prognose ändern sich, wenn neue Quartalsergebnisse veröffentlicht werden. Der Leser geht sein eigenes Risiko ein und sollte seine eigenen Hausaufgaben machen, um jedes Quartalsergebnis zu verfolgen, um die Prognose des fundamentalen Wertes des Unternehmens anzupassen.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoAiStream. Web3-Datenintelligenz. Wissen verstärkt. Hier zugreifen.

- Die Zukunft prägen mit Adryenn Ashley. Hier zugreifen.

- Kaufen und verkaufen Sie Anteile an PRE-IPO-Unternehmen mit PREIPO®. Hier zugreifen.

- Quelle: http://lchipo.blogspot.com/2023/05/synergy-house-berhad.html

- :Ist

- :nicht

- $UP

- 1

- 10

- 11

- 12

- 2022

- 22

- 30

- 39

- 49

- 500

- 7

- 8

- 9

- 95%

- oben

- Marketings

- Alle

- und

- jedem

- Jetzt bewerben

- Araber

- SIND

- AS

- Vermögenswert

- B2B

- B2C

- beide

- Marke

- gebrandmarkt

- by

- CAN

- Kappe

- Hauptstadt

- Center

- Zentren

- Übernehmen

- klar

- Farbe

- Unternehmen

- Vergleich

- Konkurrenz

- Strom

- Kunde

- Datum

- Schulden

- Entscheidung

- Design

- Entwicklung

- Direkt

- Direktor

- Dividende

- do

- e-commerce

- Gesamt-Einnahmen abzüglich Provision

- entweder

- emirates

- Äther (ETH)

- EU

- Jedes

- Kosten

- teuer

- exportieren

- Revolution

- Finanzleistung

- Setzen Sie mit Achtsamkeit

- folgen

- Aussichten für

- Prognose

- formal

- fundamental

- GP

- Gruppe an

- Holdings

- Startseite

- Hausaufgaben

- Häuser

- HTTPS

- if

- in

- Energiegewinnung

- Investition

- IPO

- Juni

- Wesentliche

- links

- Limitiert

- listing

- LLC

- Malaysia

- Management

- Herstellung

- Markt

- max

- Kann..

- Modell

- Netto-

- Neu

- nicht

- of

- on

- Online

- einzige

- Meinung

- or

- Anders

- auslagern

- besitzen

- SPORT

- Party

- Wahrnehmung

- Leistung

- persönliche

- Plato

- Datenintelligenz von Plato

- PlatoData

- Datenschutzrichtlinien

- Preis

- Pro

- Sonderaktionen

- Quartal

- Leser

- Software Empfehlungen

- Rot

- Release

- Vergütung

- Downloads

- Folge

- Einzelhandel

- Einzelhändler

- Einnahmen

- Risiko

- RNA

- s

- Salz

- Vertrieb

- verkaufen

- Shares

- Scharia

- Shop

- Shopping

- sollte

- Status

- Immer noch

- Studio Adressen

- Synergie

- System

- Nehmen

- Das

- ihr

- Dritte

- zu

- Gesamt

- Uk

- für

- Vereinigt

- Vereinte Arabische Emirate

- us

- USA

- Wert

- Anzeigen

- vs

- werden wir

- Werk

- Zephyrnet