Copyright @ http: //lchipo.blogspot.com/

Folgen Sie uns auf Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Folgen Sie uns auf Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Wichtig***Blogger hat keine Empfehlung und keinen Vorschlag geschrieben. Alles ist persönlich

Meinung und der Leser sollten bei der Anlageentscheidung ihr eigenes Risiko eingehen.

Zur Bewerbung offen: 27/04/2023

Zur Bewerbung offen: 27/04/2023

Bewerbungsschluss: 16

Abstimmung: 19

Listing Datum: 31/05/2023

Meinung und der Leser sollten bei der Anlageentscheidung ihr eigenes Risiko eingehen.

Bewerbungsschluss: 16

Abstimmung: 19

Listing Datum: 31/05/2023

Aktienkapital

Marktkapitalisierung: RM1.734 Mrd

Gesamtanteile: 3.468 Mrd. Anteile

Marktkapitalisierung: RM1.734 Mrd

Gesamtanteile: 3.468 Mrd. Anteile

Industrie CARG (2019-2022)

Wert der Transaktionen von Wohnhochhäusern: 12.03 % (KL), 9.35 % (Selangor)

Anzahl der Transaktionen von Wohnhochhäusern: 9.02 % (KL), 7.78 % (Selangor)

Durchschnittspreise für Transaktionen von Wohnhochhäusern: 2.87 % (KL), 1.72 % (Selangor)

Gesamtangebot an Wohnhochhäusern: 595,317 (KL), 637.227 (Selangor)

Anzahl überhängender Hochhaus-Wohneinheiten: 9,333 (KL), 5,650 (Selangor)

Vergleich der Branchenkonkurrenten

Gruppe Radium: 17.06

IJM Corporation Berhad: PE42.16

Sunway Berhad: PE11.59

Mah Sing: PE8.16

WCT Holding Berhad: PE5.14

UEM-Sonnenaufgang: PE15.71

UOADEV: PE19.39

Maxim Global Berhad: PE7.34

Binastra Land Sdn Bhd: Null

SkyWorld Development Sdn Bhd: Null

Geschäft

Immobilienentwickler

1. Entwicklung von Wohnhochhäusern (hauptsächlich in KL)

2. Bezahlbarer Wohnraum.

Anzahl der Transaktionen von Wohnhochhäusern: 9.02 % (KL), 7.78 % (Selangor)

Durchschnittspreise für Transaktionen von Wohnhochhäusern: 2.87 % (KL), 1.72 % (Selangor)

Gesamtangebot an Wohnhochhäusern: 595,317 (KL), 637.227 (Selangor)

Anzahl überhängender Hochhaus-Wohneinheiten: 9,333 (KL), 5,650 (Selangor)

Vergleich der Branchenkonkurrenten

Gruppe Radium: 17.06

IJM Corporation Berhad: PE42.16

Sunway Berhad: PE11.59

Mah Sing: PE8.16

WCT Holding Berhad: PE5.14

UEM-Sonnenaufgang: PE15.71

UOADEV: PE19.39

Maxim Global Berhad: PE7.34

Binastra Land Sdn Bhd: Null

SkyWorld Development Sdn Bhd: Null

Geschäft

Immobilienentwickler

1. Entwicklung von Wohnhochhäusern (hauptsächlich in KL)

2. Bezahlbarer Wohnraum.

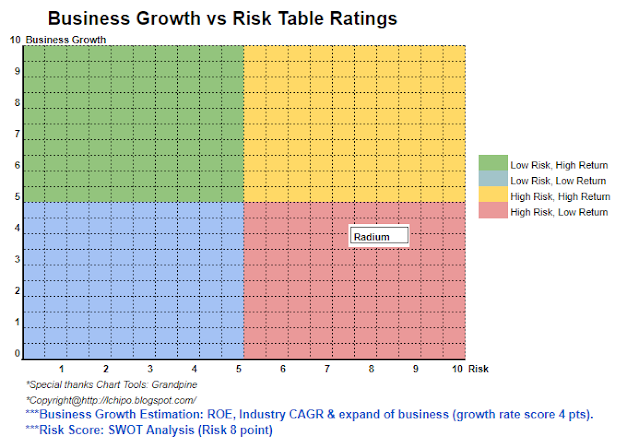

Grundlegend

1.Markt: Hauptmarkt

2.Preis: RM0.50

3.Prognose KGV: 17.06 @ RM0.0293

4. ROE (Proforma III): 11.39

5.ROE: 29.49%(FYE2021), 38.24%(FYE2020), 84.19%(FYE2019)

6.Nettovermögen: RM0.23

7. Gesamtverschuldung zum Umlaufvermögen IPO: 01967 (Schulden: 193.797 Mio., langfristige Vermögenswerte: 17.001 Mio., Umlaufvermögen: 985.056 Mio.)

8. Dividendenpolitik: 30 % PAT-Dividendenpolitik.

9. Scharia-Status: Ja

Frühere finanzielle Performance (Umsatz, Gewinn pro Aktie, PAT%)

2022 (FPE31. Okt.): 302.011 Mio. RM (Eps: 0.0258), PAT: 30.49 %

2021 (FYE 31. Dez): 563.691 Mio. RM (EPS: 0.0293), PAT: 19.33 %

2020 (FYE 31. Dez): 588.067 Mio. RM (EPS: 0.0253), PAT: 16.83 %

2019 (FYE 31. Dez): 472.806 Mio. RM (EPS: 0.0369), PAT: 28.47 %

Operativer Cashflow vs. PBT

FPE2022: 1.01 %

2021: 107.06%

2020: 31.19%

2019: 25.01%

Großkunde (2021)

Hatte keinen Großkunden (Kunde ist ein Einzelkäufer oder Unternehmen kaufen eine Einheit oder eine kleine Anzahl von Einheiten).

Hauptaktionäre

1. Gan Kah Siong: 15.74 % (direkt), 37.49 % (indirekt)

2. Gan Tiong Kian: 7.5 % (direkt), 2.25 % (indirekt)

3. Gan Kok Peng: 7.5 % (direkt)

4.Cengal 2020 Sdn Bhd: 37.49 % (direkt)

5. Java Citarasa Sdn Bhd: 2.25 %

6. Tambun Team Sdn Bhd: 1.12 %

Vergütung der Direktoren und des Key Management für das Geschäftsjahr 2023 (aus Einnahmen und sonstigen Einnahmen 2022)

Gesamtvergütung des Direktors: RM2.723mil

Vergütung des Schlüsselmanagements: 1.1 Mio. RM – 1.3 Mio. RM

insgesamt (max): RM 4.023 Millionen oder 2.26 %

Mittelverwendung

1. Grundstückserwerb und/oder Erschließungsausgaben: 39.4 %

2. Rückzahlung von Bankschulden: 21.63 %

3. Hotelbau: 25.18 %

4.Betriebskapital: 9.18%

5. Geschätzte Listungskosten: 4.61 %

Schlussfolgerungen (Blogger hat keine Empfehlung und keinen Vorschlag geschrieben. Alles ist eine persönliche Meinung und der Leser sollte bei der Anlageentscheidung sein eigenes Risiko eingehen.)

Insgesamt wird erwartet, dass die Branche selbst innerhalb von 1-3 Jahren kein hohes Wachstum verzeichnen wird. Gilt als überbewerteter Börsengang.

*Bewertung ist nur persönliche Meinung und Ansicht. Wahrnehmung und Prognose ändern sich, wenn neue Quartalsergebnisse veröffentlicht werden. Der Leser geht sein eigenes Risiko ein und sollte seine eigenen Hausaufgaben machen, um jedes Quartalsergebnis zu verfolgen, um die Prognose des fundamentalen Wertes des Unternehmens anzupassen.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoAiStream. Web3-Datenintelligenz. Wissen verstärkt. Hier zugreifen.

- Die Zukunft prägen mit Adryenn Ashley. Hier zugreifen.

- Quelle: http://lchipo.blogspot.com/2023/04/radium-development-berhad.html

- :Ist

- :nicht

- $UP

- 1

- 107

- 11

- 12

- 2020

- 2021

- 2022

- 28

- 30

- 35%

- 39

- 7

- 84

- 9

- Erwerb

- Ranking

- bezahlbares Wohnen

- Alle

- an

- und

- jedem

- Jetzt bewerben

- Vermögenswert

- Bank

- beide

- Kaufe

- Kappe

- Hauptstadt

- Center

- Übernehmen

- klar

- Farbe

- Unternehmen

- Unternehmen

- Konkurrenz

- Geht davon

- Baugewerbe

- KONZERN

- Strom

- Kunde

- Datum

- Schulden

- Entscheidung

- Entwicklung

- Direkt

- Direktor

- Dividende

- do

- Gesamt-Einnahmen abzüglich Provision

- geschätzt

- Äther (ETH)

- Jedes

- erwartet

- Kosten

- Revolution

- Finanzleistung

- folgen

- Aussichten für

- Prognose

- für

- fundamental

- Global

- gehen

- Gruppe an

- Wachstum

- Haben

- High

- Halten

- Hausaufgaben

- Hotels

- Gehäuse

- HTTPS

- if

- in

- Einkommen

- Krankengymnastik

- Energiegewinnung

- Investition

- IPO

- selbst

- Javac

- Wesentliche

- Land

- listing

- Main

- Dur

- Management

- Markt

- max

- Netto-

- Neu

- Anzahl

- of

- on

- EINEM

- einzige

- Meinung

- or

- Andere

- besitzen

- Wahrnehmung

- Leistung

- persönliche

- Plato

- Datenintelligenz von Plato

- PlatoData

- Datenschutzrichtlinien

- Preis

- Preise

- Pro

- immobilien

- Resorts

- Quartal

- Leser

- Software Empfehlungen

- Rot

- Release

- Vergütung

- Rückzahlung

- Wohn

- Folge

- Einnahmen

- Risiko

- Shares

- Scharia

- sollte

- klein

- Status

- liefern

- Nehmen

- Team

- Das

- ihr

- zu

- Gesamt

- Transaktionen

- Einheit

- Einheiten

- us

- Wert

- Anzeigen

- vs

- werden wir

- .

- arbeiten,

- Jahr

- Zephyrnet