Copyright @ http: //lchipo.blogspot.com/

Folgen Sie uns auf Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Folgen Sie uns auf Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Wichtig***Blogger hat keine Empfehlung und keinen Vorschlag geschrieben. Alles ist eine persönliche Meinung und der Leser sollte bei der Anlageentscheidung sein eigenes Risiko eingehen.

Zur Bewerbung offen: 27/07/2022

Bewerbungsschluss: 18

Abstimmung: 22

Listing Datum: 02/09/2022

Aktienkapital

Marktkapitalisierung: RM403.194 Mio

Aktien insgesamt: 1,612.779 Millionen Aktien

Industrie CARG (2018-2021)

Umsatz mit IKT-Produkten: 1.64 %

Wertschöpfung von ICT-Diensten: 5.25 %

Mitbewerbervergleich (Nettogewinn)

SNS: 3.2 %

IBM Malaysia S/B: 14.13 %

Maschinen S/B (Apple): 4.33 %

andere: -19.56 % bis 4.33 %

Geschäft (GJ 2022)

– Verkauf von ICT-Produkten, bestehend aus Hardware, Geräten und zugehörigen Peripheriegeräten, sowie Bereitstellung von ICT-Dienstleistungen und -Lösungen. (2022: 98.9 %)

– Bereitstellung von Gerätereparaturen und damit verbundenen Dienstleistungen sowie Verkauf von Breitbanddiensten.

– Verkauf von ICT-Produkten, bestehend aus Hardware, Geräten und zugehörigen Peripheriegeräten, sowie Bereitstellung von ICT-Dienstleistungen und -Lösungen. (2022: 98.9 %)

– Bereitstellung von Gerätereparaturen und damit verbundenen Dienstleistungen sowie Verkauf von Breitbanddiensten.

Grundlegend

1.Markt: Ass-Markt

2.Preis: RM0.25

3. KGV: 11.21 @ RM0.0223

4. ROE (Pro Forma III): 20.06%

5.ROE: 38.61%(FYE2022), 37.05%(FYE2021), 17.96%(FYE2020), 25.52%(FYE2019)

6.NA nach Börsengang: RM0.011

7.Gesamtverbindlichkeiten zum Umlaufvermögen nach Börsengang: 0.766 (Schulden: 185.805 Mio., langfristige Vermögenswerte: 122.348 Mio., Umlaufvermögen: 242.490 Mio.)

8. Dividendenpolitik: hatte keine formelle Dividendenpolitik.

1.Markt: Ass-Markt

2.Preis: RM0.25

3. KGV: 11.21 @ RM0.0223

4. ROE (Pro Forma III): 20.06%

5.ROE: 38.61%(FYE2022), 37.05%(FYE2021), 17.96%(FYE2020), 25.52%(FYE2019)

6.NA nach Börsengang: RM0.011

7.Gesamtverbindlichkeiten zum Umlaufvermögen nach Börsengang: 0.766 (Schulden: 185.805 Mio., langfristige Vermögenswerte: 122.348 Mio., Umlaufvermögen: 242.490 Mio.)

8. Dividendenpolitik: hatte keine formelle Dividendenpolitik.

Frühere finanzielle Performance (Umsatz, Gewinn pro Aktie, PAT%)

2022 (FPE 31. Jan6mths Tippfehler geändert): RM1,112.008 Mio. (EPS: 0.022), PAT: 3.2 %

2021 (Geschäftsjahr 31. Januar): RM721.469 Mio. (EPS: 0.0150), PAT: 3.2 %

2020 (Geschäftsjahr 31. Januar): RM675.282 Mio. (EPS: 0.0050), PAT: 1.2 %

2019 (Geschäftsjahr 31. Januar): RM594.140 Mio. (EPS: 0.0060), PAT: 1.5 %

Großkunde (2021)

Fan Technology International Ltd.: 11.3 %

Ecart-Dienste Malaysia S/B: 4.4 %

Shopee Mobile Malaysia: 4.0 %

Pembangunan Leasing Corporation S/B: 2.8 %

Pejabat Setiausaha Kerajaan Negeri Johor: 2.1 %

***insgesamt 24.6%

2022 (FPE 31. Jan

2021 (Geschäftsjahr 31. Januar): RM721.469 Mio. (EPS: 0.0150), PAT: 3.2 %

2020 (Geschäftsjahr 31. Januar): RM675.282 Mio. (EPS: 0.0050), PAT: 1.2 %

2019 (Geschäftsjahr 31. Januar): RM594.140 Mio. (EPS: 0.0060), PAT: 1.5 %

Großkunde (2021)

Fan Technology International Ltd.: 11.3 %

Ecart-Dienste Malaysia S/B: 4.4 %

Shopee Mobile Malaysia: 4.0 %

Pembangunan Leasing Corporation S/B: 2.8 %

Pejabat Setiausaha Kerajaan Negeri Johor: 2.1 %

***insgesamt 24.6%

Hauptaktionäre

Koh Yun Hung: 32.2 %

Pah Wai Onn: 32.2 %

Siow Wei Ming: 7.3 %

Koh Yun Hung: 32.2 %

Pah Wai Onn: 32.2 %

Siow Wei Ming: 7.3 %

Vergütung der Direktoren und des Key Management für das Geschäftsjahr 2023 (aus Einnahmen und sonstigen Einnahmen 2022)

Gesamtvergütung des Direktors: 3.186 Mio. RM

Vergütung des Schlüsselmanagements: 2.2 Mio. RM – 2.350 Mio. RM

Gesamt (max): RM5.536 Mil oder 5.89%

Mittelverwendung

1. Ausbau des abonnementbasierten DaaS-Dienstes: 34.1 %

2. Einrichtung neuer Einzelhandelsgeschäfte: 2.5 %

3. Bau eines regionalen Hubs: 19.8 %

4. Marketingaktivitäten für JOI: 1.7 %

5. Rückzahlung von Bankschulden: 22 %

6. Allgemeines Betriebskapital: 14.5 %

7. Kosten für die Auflistung: 5.1 %

Gesamtvergütung des Direktors: 3.186 Mio. RM

Vergütung des Schlüsselmanagements: 2.2 Mio. RM – 2.350 Mio. RM

Gesamt (max): RM5.536 Mil oder 5.89%

Mittelverwendung

1. Ausbau des abonnementbasierten DaaS-Dienstes: 34.1 %

2. Einrichtung neuer Einzelhandelsgeschäfte: 2.5 %

3. Bau eines regionalen Hubs: 19.8 %

4. Marketingaktivitäten für JOI: 1.7 %

5. Rückzahlung von Bankschulden: 22 %

6. Allgemeines Betriebskapital: 14.5 %

7. Kosten für die Auflistung: 5.1 %

Schlussfolgerungen (Blogger hat keine Empfehlung und keinen Vorschlag geschrieben. Alles ist eine persönliche Meinung und der Leser sollte bei der Anlageentscheidung sein eigenes Risiko eingehen.)

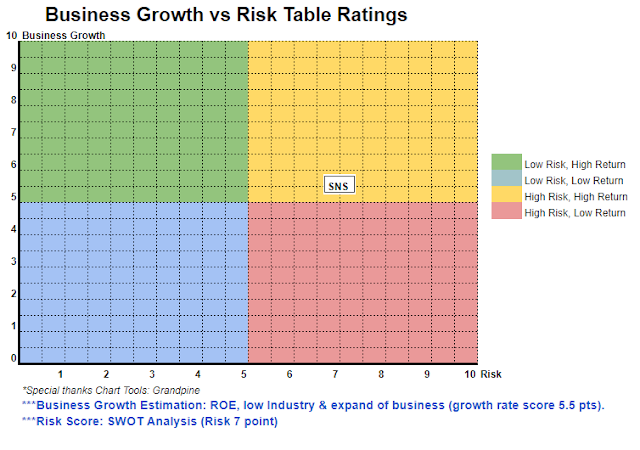

Insgesamt ist das Geschäft ein bisschen risikoreich. Aber bedenken Sie die Wachstumsbilanz der Geschäftsanstrengungen, es ist auch möglich, in Zukunft weiter zu wachsen. Weitere Informationen finden Sie in der obigen SWOT-Analyse.

Insgesamt ist das Geschäft ein bisschen risikoreich. Aber bedenken Sie die Wachstumsbilanz der Geschäftsanstrengungen, es ist auch möglich, in Zukunft weiter zu wachsen. Weitere Informationen finden Sie in der obigen SWOT-Analyse.

*Bewertung ist nur persönliche Meinung und Ansicht. Wahrnehmung und Prognose ändern sich, wenn neue Quartalsergebnisse veröffentlicht werden. Der Leser geht sein eigenes Risiko ein und sollte seine eigenen Hausaufgaben machen, um jedes Quartalsergebnis zu verfolgen, um die Prognose des fundamentalen Wertes des Unternehmens anzupassen.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: http://lchipo.blogspot.com/2022/07/sns-network-technology-berhad.html

- 1

- 11

- 2021

- 2022

- 7

- 98

- a

- oben

- Aktivitäten

- hinzugefügt

- Nach der

- Alle

- Analyse

- und

- Apple

- Bewerben

- Vermögenswert

- Bank

- basierend

- Bit

- Breitband

- Geschäft

- Kappe

- Hauptstadt

- Center

- Übernehmen

- klar

- Farbe

- Unternehmen

- Vergleich

- Geht davon

- Baugewerbe

- fortsetzen

- KONZERN

- Strom

- Kunde

- Datum

- Schulden

- Entscheidung

- Gerät

- Geräte

- Direktor

- Dividende

- Gesamt-Einnahmen abzüglich Provision

- Anstrengung

- Äther (ETH)

- Expansion

- Kosten

- Revolution

- Finanzleistung

- folgen

- Prognose

- formal

- für

- fundamental

- Futures

- Allgemeines

- Wachsen Sie über sich hinaus

- Wachstum

- Hardware

- GUTE

- Hausaufgaben

- HTTPS

- Nabe

- ICT

- in

- Einkommen

- Info

- International

- Investition

- IPO

- IT

- Wesentliche

- Leasing

- listing

- Ltd

- Malaysia

- Management

- Markt

- Marketing

- max

- Mobil

- mehr

- Netto-

- Netzwerk

- Neu

- Meinung

- Andere

- besitzen

- Wahrnehmung

- Leistung

- Peripheriegeräte

- persönliche

- Plato

- Datenintelligenz von Plato

- PlatoData

- Datenschutzrichtlinien

- möglich

- Preis

- Pro

- Produkt

- Produkte

- Profit

- Bereitstellung

- Quartal

- Leser

- Software Empfehlungen

- Rekord

- Rot

- regional

- bezogene

- Release

- Vergütung

- Knorpel zu reparieren,

- Rückzahlung

- Folge

- Einzelhandel

- Einnahmen

- Risiko

- Salz

- Lösungen

- Shares

- sollte

- Lösungen

- Läden

- Nehmen

- Technologie

- Das

- ihr

- zu

- Gesamt

- us

- Wert

- Anzeigen

- werden wir

- arbeiten,

- Zephyrnet