Copyright @ http: //lchipo.blogspot.com/

Folgen Sie uns auf Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Folgen Sie uns auf Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Wichtig***Blogger hat keine Empfehlung und keinen Vorschlag geschrieben. Alles ist eine persönliche Meinung und der Leser sollte bei der Anlageentscheidung sein eigenes Risiko eingehen.

Zur Bewerbung offen: 30/08/2022

Bewerbungsschluss: 12

Abstimmung: 15

Listing Datum: 27/09/2022

Bewerbungsschluss: 12

Abstimmung: 15

Listing Datum: 27/09/2022

Aktienkapital

Marktkapitalisierung: RM192.6072 Mio

Aktien insgesamt: 535.020 Millionen Aktien

Industrie CARG (2016-2021)

Verkaufsvolumen von gefrorenen Meeresfrüchten im asiatisch-pazifischen Raum CAGR: 1.7 %

Verkaufswert von gefrorenen Meeresfrüchten im asiatisch-pazifischen Raum CAGR: 5.7 %

Verkaufsvolumen von gefrorenen Meeresfrüchten im Mittleren Osten CAGR: 0.8 %

Verkaufswert von gefrorenen Meeresfrüchten im Nahen Osten CAGR: 5.6 %

Mitbewerbervergleich (PAT %)

PT-Ressourcen: 9.68 %

Piau Kee Live & Frozen Seafoods Sdn Bhd: 7.6 %

Mayfresh gefrorenes Meeresprodukt S/B: 5.33 %

FisherGold S/B: -0.72 %

Aiki Century Sdn Bhd: -10.77 %

Marktkapitalisierung: RM192.6072 Mio

Aktien insgesamt: 535.020 Millionen Aktien

Industrie CARG (2016-2021)

Verkaufsvolumen von gefrorenen Meeresfrüchten im asiatisch-pazifischen Raum CAGR: 1.7 %

Verkaufswert von gefrorenen Meeresfrüchten im asiatisch-pazifischen Raum CAGR: 5.7 %

Verkaufsvolumen von gefrorenen Meeresfrüchten im Mittleren Osten CAGR: 0.8 %

Verkaufswert von gefrorenen Meeresfrüchten im Nahen Osten CAGR: 5.6 %

Mitbewerbervergleich (PAT %)

PT-Ressourcen: 9.68 %

Piau Kee Live & Frozen Seafoods Sdn Bhd: 7.6 %

Mayfresh gefrorenes Meeresprodukt S/B: 5.33 %

FisherGold S/B: -0.72 %

Aiki Century Sdn Bhd: -10.77 %

Geschäft (GJ 2022)

Verarbeitung und Handel mit Tiefkühlerzeugnissen aus Meeresfrüchten sowie Handel mit anderen Produkten.

1. Gefrorene Meeresfrüchte (Großhandel): 83.4 %

2. Gefrorene Meeresfrüchte (Einzelhandel): 8.7 %

3. Einzelhandel mit sonstigen Produkten: 7.9 %

Umsatz nach Geo

Msia: 42.8 %

China: 44.2%

Saudi-Arabien: 12.2%

andere: 0.8 %

Verarbeitung und Handel mit Tiefkühlerzeugnissen aus Meeresfrüchten sowie Handel mit anderen Produkten.

1. Gefrorene Meeresfrüchte (Großhandel): 83.4 %

2. Gefrorene Meeresfrüchte (Einzelhandel): 8.7 %

3. Einzelhandel mit sonstigen Produkten: 7.9 %

Umsatz nach Geo

Msia: 42.8 %

China: 44.2%

Saudi-Arabien: 12.2%

andere: 0.8 %

Grundlegend

1.Markt: Ass-Markt

2.Preis: RM0.36

3. P/E: 9.23 @ RM 0.039 (wir akzeptieren keine Verwendung von EPS im Prospektbuch pg19, bevor es verdünnt wird, um das KGV zu berechnen).

4. ROE (Pro Forma III): 17.87%

5.ROE: 28.79%(FYE2022), 30.74%(FYE2021), 33.9%(FYE2020), 51.92%(FYE2019)

6.NA nach Börsengang: RM0.22

7.Gesamtverbindlichkeiten zum Umlaufvermögen nach Börsengang: 0.5065 (Schulden: 65.3267 Mio., langfristige Vermögenswerte: 54.4986 Mio., Umlaufvermögen: 128.9688 Mio.)

8. Dividendenpolitik: 20 % PAT-Dividendenpolitik.

9. Scharia Starus: –

1.Markt: Ass-Markt

2.Preis: RM0.36

3. P/E: 9.23 @ RM 0.039 (wir akzeptieren keine Verwendung von EPS im Prospektbuch pg19, bevor es verdünnt wird, um das KGV zu berechnen).

4. ROE (Pro Forma III): 17.87%

5.ROE: 28.79%(FYE2022), 30.74%(FYE2021), 33.9%(FYE2020), 51.92%(FYE2019)

6.NA nach Börsengang: RM0.22

7.Gesamtverbindlichkeiten zum Umlaufvermögen nach Börsengang: 0.5065 (Schulden: 65.3267 Mio., langfristige Vermögenswerte: 54.4986 Mio., Umlaufvermögen: 128.9688 Mio.)

8. Dividendenpolitik: 20 % PAT-Dividendenpolitik.

9. Scharia Starus: –

Frühere finanzielle Performance (Umsatz, Gewinn pro Aktie, PAT%)

2022 (FPE 30. April): 349.144 Mio. RM (EPS: 0.039), PAT: 6.0 %

2021 (GJ 30. April): 186.447 Mio. RM (EPS: 0.030), PAT: 8.6 %

2020 (GJ 30. April): 161.310 Mio. RM (EPS: 0.023), PAT: 7.6 %

2019 (GJ 30. April): 116.396 Mio. RM (EPS: 0.028), PAT: 13.1 %

Großkunde (2022)

Fuzhou Ding Sheng Yuan Trade Co., Ltd.: 15.4 %

Fujian Jia He Yuan Wasserprodukt Co., Ltd: 13.1 %

KBT Food Supply Sdn Bhd: 10.7 %

Fitkar für den internationalen Handel: 7.4 %

Nationale Gemeinde China: 6.6 %

***insgesamt 53.2%

2022 (FPE 30. April): 349.144 Mio. RM (EPS: 0.039), PAT: 6.0 %

2021 (GJ 30. April): 186.447 Mio. RM (EPS: 0.030), PAT: 8.6 %

2020 (GJ 30. April): 161.310 Mio. RM (EPS: 0.023), PAT: 7.6 %

2019 (GJ 30. April): 116.396 Mio. RM (EPS: 0.028), PAT: 13.1 %

Großkunde (2022)

Fuzhou Ding Sheng Yuan Trade Co., Ltd.: 15.4 %

Fujian Jia He Yuan Wasserprodukt Co., Ltd: 13.1 %

KBT Food Supply Sdn Bhd: 10.7 %

Fitkar für den internationalen Handel: 7.4 %

Nationale Gemeinde China: 6.6 %

***insgesamt 53.2%

Hauptaktionäre

Heng Chang Hoi: 71 %

Vergütung der Direktoren und des Key Management für das Geschäftsjahr 2023 (aus Einnahmen und sonstigen Einnahmen 2022)

Gesamtvergütung des Direktors: 0.643573 Mio. RM

Vergütung des Schlüsselmanagements: 0.300 Mio. RM – 0.450 Mio. RM

Gesamt (max): RM1.094 Mil oder 2.83%

Heng Chang Hoi: 71 %

Vergütung der Direktoren und des Key Management für das Geschäftsjahr 2023 (aus Einnahmen und sonstigen Einnahmen 2022)

Gesamtvergütung des Direktors: 0.643573 Mio. RM

Vergütung des Schlüsselmanagements: 0.300 Mio. RM – 0.450 Mio. RM

Gesamt (max): RM1.094 Mil oder 2.83%

Mittelverwendung

1. Investitionen für neues Kühllager: 36.3 %

2. Betriebskapital: 55.9 %

3. Kosten für die Auflistung: 7.8 %

1. Investitionen für neues Kühllager: 36.3 %

2. Betriebskapital: 55.9 %

3. Kosten für die Auflistung: 7.8 %

Schlussfolgerungen (Blogger hat keine Empfehlung und keinen Vorschlag geschrieben. Alles ist eine persönliche Meinung und der Leser sollte bei der Anlageentscheidung sein eigenes Risiko eingehen.)

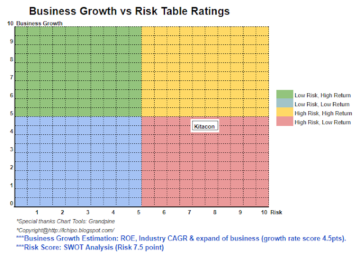

Insgesamt ein attraktiver Börsengang. Das Unternehmen wächst schnell, aber die Branche, in die es involviert ist, ist ein niedriger PAT-Margengewinn, dieser Teil wird die Wachstumschancen des Unternehmens in Bezug auf die PAT%-Marge einschränken.

Insgesamt ein attraktiver Börsengang. Das Unternehmen wächst schnell, aber die Branche, in die es involviert ist, ist ein niedriger PAT-Margengewinn, dieser Teil wird die Wachstumschancen des Unternehmens in Bezug auf die PAT%-Marge einschränken.

*Bewertung ist nur persönliche Meinung und Ansicht. Wahrnehmung und Prognose ändern sich, wenn neue Quartalsergebnisse veröffentlicht werden. Der Leser geht sein eigenes Risiko ein und sollte seine eigenen Hausaufgaben machen, um jedes Quartalsergebnis zu verfolgen, um die Prognose des fundamentalen Wertes des Unternehmens anzupassen.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: http://lchipo.blogspot.com/2022/08/pt-resources-holdings-berhad.html

- 1

- 10

- 2022

- 28

- 7

- 9

- a

- Akzeptieren

- Nach der

- Alle

- und

- Bewerben

- Asien

- Asien-Pazifik-

- Vermögenswert

- attraktiv

- Bevor

- buchen

- CAGR

- Kappe

- Hauptstadt

- Center

- Jahrhundert

- Übernehmen

- klar

- Cold Storage

- Farbe

- Unternehmen

- Vergleich

- Strom

- Kunde

- Datum

- Schulden

- Entscheidung

- Direktor

- Dividende

- Gesamt-Einnahmen abzüglich Provision

- Osten

- Äther (ETH)

- Kosten

- FAST

- Revolution

- Finanzleistung

- folgen

- Nahrung,

- Ernährungsversorgung

- Prognose

- für

- eingefroren

- fundamental

- persönlichem Wachstum

- Holdings

- Hausaufgaben

- aber

- HTTPS

- in

- Einkommen

- Energiegewinnung

- International

- Investition

- beteiligen

- IPO

- Wesentliche

- LIMIT

- listing

- leben

- Sneaker

- Ltd

- Management

- Marge

- Markt

- max

- Mitte

- Mittlerer Osten

- National

- Neu

- Meinung

- Entwicklungsmöglichkeiten

- Andere

- besitzen

- Pazifik

- Teil

- Wahrnehmung

- Leistung

- persönliche

- Plato

- Datenintelligenz von Plato

- PlatoData

- Datenschutzrichtlinien

- Preis

- Pro

- Produkt

- Produkte

- Profit

- Quartal

- Leser

- Software Empfehlungen

- Rot

- Release

- Vergütung

- Downloads

- Folge

- Einzelhandel

- Einzelhandel

- Einnahmen

- Risiko

- Vertrieb

- Verkaufsvolumen

- WASSER

- Meeresfrüchte

- Shares

- Scharia

- sollte

- Lagerung

- liefern

- Nehmen

- Das

- ihr

- zu

- Gesamt

- Handel

- Trading

- us

- -

- Wert

- Anzeigen

- Volumen

- Warehouse

- werden wir

- arbeiten,

- Yuan

- Zephyrnet