Technisch versierte nordische Verbraucher nehmen den Wandel aktiv an. Dies gilt auch für Online-Kassen, da viele E-Shopper der Region inzwischen alternative Zahlungsmethoden (APMs) gegenüber herkömmlichen Karten bevorzugen.

Lassen Sie uns einen tiefen Einblick in den nordischen Zahlungsmarkt nehmen und herausfinden, was diesen disruptiven Trend antreibt.

Quelle: Nordische Botschaft

Quelle: Nordische Botschaft

Die nordischen Länder – Dänemark, Finnland, Norwegen, Schweden und Island – mögen relativ klein sein, aber zusammen repräsentieren sie die Welt 10th größte Volkswirtschaft. Seine Verbraucher haben auch eine große Kaufkraft, mit den höchsten Ausgaben pro Kopf auf dem Kontinent, 78 % höher als der EU-Durchschnitt.

Unternehmen und Verbraucher der Region sind hungrig nach frischen Ideen und Tech-Innovation, es konsequent in die globale setzen Top-Ten für digitale Wettbewerbsfähigkeit.

Zusammen mit der hohen Internet- und Mobildurchdringung hat dies dazu beigetragen, dass es zu einem der ausgereiftesten E-Commerce-Märkte der Welt geworden ist. Im Jahr 2021 machte der nordische E-Commerce ungefähr aus ein Viertel der Gesamteinnahmen nordischer Unternehmen.

Skandinavische Verbraucher nehmen Zahlungsänderungen aktiv an

Die Region ist eine Hochburg für Banken, Mobilfunk und FinTech Innovation. Während andere Länder mit finanzieller Unterversorgung zu kämpfen haben, genießen die nordischen Länder jahrzehntelange weitreichende Bankdienstleistungen, wobei Norwegen sich rühmt 100% Inklusivität.

Im Gegensatz zu vielen veränderungsresistenten westlichen Märkten sind die nordischen Verbraucher sehr empfänglich für neue Zahlungsmethoden. Infolgedessen verabschiedeten sich seine Verbraucher digitale Zahlungen und kontakt viel schneller und umfassender als in anderen reifen Märkten. So sehr, dass es den globalen Antrieb zu einem vollständigen führt bargeldlose Wirtschafty.

All dies hat ein Ökosystem geschaffen, das ein explosives Wachstum von APMs erlebt hat

APMs sind Zahlungsmöglichkeiten, die außerhalb von Bargeld liegen oder fallen globale Kartensysteme (Visa, MasterCard, American Express) und umfassen Prepaid-Karten, mobile Zahlungen, E-Wallets, Banküberweisungen und Sofortfinanzierungen (Buy now, pay later (BNPL)).

Skandinavische Regierungen und Banken sind das seit vielen Jahren Förderung digitaler und mobiler Zahlungen als Alternativen zu Bargeld, Zusammenarbeit bei Initiativen wie Debitkartensystemen, digitale Banking-IDs, und gemeinsame Zahlungsinfrastruktur. Ihr Erfolg bedeutet, dass die Einführung mobiler Zahlungen inzwischen den größten Teil der EU übertrifft, einschließlich größerer Volkswirtschaften wie Deutschland und Frankreich.

Herkömmliche Zahlungen werden gestört

Traditionell haben Zahlungskarten die Verbraucherpräferenzen in Skandinavien dominiert. In Norwegen besitzen Erwachsene im Durchschnitt vier Karten (2.7 Debitkarten u 1.6 Kreditkarten) – die höchste Zahl in Europa.

In der gesamten Region haben globale Kartensysteme 22 Millionen Kreditkarten, mit Mastercard als Hauptakteur. Hohe Zinssätze, niedrige Verlustniveaus und revolvierende Guthaben unterstützen die Rentabilität von Kreditkarten in Norwegen. In Schweden haben die Verbraucher jedoch viele andere Möglichkeiten zur kurzfristigen Kreditaufnahme, während andernorts die Interchange-Obergrenzen dazu führen, dass die Emittenten weiterhin Schwierigkeiten haben, Anleihen zu beschaffen Margen.

In Finnland, Debitkarten verfügen mittlerweile über den größten Anteil am Kartenvolumen. Sowohl hier als auch in Dänemark tragen Debit-/Kreditkarten mit Doppelfunktion dazu bei, Verbraucher davon abzuhalten, sich auf Kredite zu verlassen. Auch Debitkarten sind weit verbreitet, insbesondere bei inländischen Systemen wie BankAxept in Norwegen und Dankort in Dänemark.

Weg vom stationären Einzelhandel – hin online und mobil Kanäle – und ein neues Muster zeichnet sich ab. Die Kartennutzung fällt zurück und APMs beginnen, sich an die Spitze zu setzen.

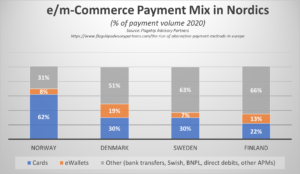

Skandinaviens wechselnder Checkout-Mix

Skandinavische Verbraucher, die an die Leichtigkeit und Bequemlichkeit von Bankgeschäften und Einkäufen auf ihren Telefonen gewöhnt sind, entscheiden sich jetzt für Neues alternative Bezahlung Optionen, die ihren Anforderungen besser entsprechen – in Bezug auf Zugriff, Komfort, Kosten und Geschwindigkeit.

In Dänemark, Finnland und Schweden dominieren jetzt APMs den Online-Checkout-Anteil. In vielen Fällen werden Volumina auf kredit-/debitgebundene digitale Geldbörsen übertragen. Darüber hinaus neue Methoden, darunter zinslose Kredite wie BNPL-Erweiterung, beginnen, einen größeren Teil der Transaktionen an der Kasse abzurufen.

Quelle: Flaggschiff

Unterdessen verlagern sich in Norwegen die Zahlungspräferenzen weg von Bargeld und Kreditkarten hin digitale Brieftaschen und kaufen Sie jetzt, zahlen Sie später Optionen (BNPL). Sein Nachbar Dänemark ist führend bei mobilen Zahlungen, wobei zwei von zehn Dänen diese Methode jetzt verwenden, um ihre Online-Einkäufe zu bezahlen. Fakturierung ist auch beliebt, besonders in Ländern wie Schweden, wo es von etwa 30 % der Schweden verwendet wird.

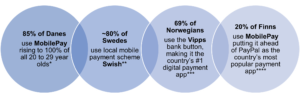

Mobile Apps bringen APMs in die Massen

Nordic verfügt über viele selbst entwickelte mobile Apps, die in der Region enorm an Bedeutung gewonnen haben und dazu beitragen, die Dominanz von Global Playern wie PayPal abzuwehren. Die großen Drei sind Sausen in Schweden, Vipps in Norwegen und HandyPay in Dänemark und Finnland.

* Quelle: Statista **Quelle: Riksbank ***Quelle:JP Morgan **** Quelle: Statista

Nutzung digitaler und mobiler Zahlungs-Apps

![]()

Quelle: JP Morgan

Wie beeinflussen externe und andere wirtschaftliche Faktoren die Nachfrage nach APMs?

Obwohl die nordischen Länder vor 2020 eine große Verlagerung von physischen Geschäften zu E-Commerce erlebt hatten, zeigt ein Bericht von PostNorth zeigt, dass COVID die Massenmigration der Region zum Online-Shopping erheblich vorangetrieben hat, wobei ein Viertel mehr Verbraucher es nutzen als vor der Pandemie. Bis Mitte 2021 waren die nordischen Verbraucher bereit, sich mit einem Anstieg der Online-Ausgaben für Freizeit und Lifestyle zu erholen.

Doch die jüngste globale Wirtschaftskrise, angeheizt durch explodierende Inflation, steigende Energiepreise und der Konflikt in der Ukraine haben dies etwas entgleist. Einer von vier (25%) Skandinavische Verbraucher fühlen sich nicht mehr finanziell abgesichert. Infolgedessen versuchen viele, ihre Ausgaben zu reduzieren.

Folglich müssen Händler härter arbeiten, um ihre Geschäfte in Skandinavien auszubauen. Änderungen an ihren Checkouts – indem sie den Benutzern flexiblere Arten von Zahlungsmethoden anbieten, die ihnen einen besseren Überblick über das Budget und die Überwachung des Cashflows geben – können ihnen helfen, voranzukommen.

Viele wenden sich an BNPL als schnelle Lösung für die Krise der Lebenshaltungskosten. Für alle nordischen Märkte wird ein zweistelliges BNPL-Wachstum erwartet. Von 2022 bis 28 sagen Prognosen voraus, dass die BNPL CAGR um steigen wird 33.8% in Schweden, 18.6% in Finnland, 14.2% in Schweden und 13.4% In Norwegen.

Es geht nicht nur um die Wahl – es geht um die richtige Wahl

Die besten Zahlungsoptionen für jeden Händler Kasse sind diejenigen, die zu den Vorlieben, Erfahrungen und Kaufentscheidungen ihrer Kunden passen.

Zum Beispiel die Möglichkeit, Zahlungsaufschub für große saisonale Warenkörbe, Ratenzahlungen für große Luxusartikel, Ein-Klick-Mobilzahlungen für spontane Social Shopper und Prepaid für preisbewusste Studenten und risikoscheue Reisende anzubieten.

Es geht auch darum, die UX zu verbessern. Viele APMs liefern schnellere Checkout-Prozesse und sind nahtloser und vielfältiger Kundenerfahrungen, hilft, sicherzustellen, höher Umwandlung und mehr Loyalität fördern.

Das richtige APM kann auch Händlern, die neu auf dem Markt sind, größere Verkaufs- und Geschäftssicherheit bieten, indem es ihnen ermöglicht, mehr Vertrauen in ihre Marke aufzubauen – durch Assoziation. Beispielsweise können kleine und unbekannte Einzelhändler ihre Glaubwürdigkeit erhöhen, indem sie eine weltweit anerkannte und etablierte BNPL-Marke wie Klarna oder vertrauenswürdige Banklösungen wie MobilePay anbieten.

Neue Initiativen werden den Weg für reibungslosere grenzüberschreitende APMs ebnen

Die Skandinavien suchen nach neuen Wegen, um in Echtzeit zu liefern Zahlungen grenzüberschreitend und maßstabsgetreu. P27-Initiative, geführt von Danske Bank, Handelsbanken, Nordea, OP Financial Group, SEB und Swedbank, zielt darauf ab, Zahlungen zwischen den Mitgliedsländern zu harmonisieren, indem eine Open-Access-Infrastruktur bereitgestellt wird, die ISO 20022 entspricht.

Powering Zahlungen in Echtzeit, im Inland und grenzüberschreitend in mehreren Coins, P27 wird sich auch an SEPA ausrichten, um Zahlungen mit dem Rest der EU zu vereinfachen. Es könnte auch zu einem wichtigen Katalysator für APMs werden, der es ihnen ermöglicht, reibungslose, nahtlose Erlebnisse Skandinavische Verbraucher möchten beim Online-Kauf auf ausländischen Websites dazu beitragen, den Turbo weiter anzukurbeln Wachstum und Wettbewerb in der Region.

Navigation zum nordischen APM-Erfolg

Der nordische E-Commerce stellt einen wichtigen Markt für lokale und internationale Marken dar, die national und grenzüberschreitend ankurbeln wollen Vertrieb.

Es ist klar, dass es nicht mehr ausreicht, einfache Kartenzahlungen an Online- und mobilen Kassen anzubieten. Während Debit-/Kreditkarten in Geschäften immer noch dominieren, sind im digitalen Bereich APMs die aufstrebenden Stars – sei es Swish in Schweden, MobilePay in Dänemark, Vipps in Norwegen oder Verkkopankki in Finnland.

Um erfolgreich zu sein, müssen Händler ihre Zahlungsmix für nordische Märkte. Nicht nur das, sondern sie müssen auch lokal, regional und international berücksichtigt werden Zahlungsvorschriften, Anforderungen und Steuergesetze, um die Vorschriften einzuhalten und nordische Kunden zu schützen.

Die richtigen Online-Zahlungspartner wie 2Checkout (jetzt Verifone) können dazu beitragen, diesen Prozess zu vereinfachen. Durch die Nutzung ihres regionalen Fachwissens, ihrer gesammelten Branchendaten und ihres Verbraucherwissens können Händler mit nordischen Wachstumsambitionen auf Kurs bleiben und sicherstellen, dass sie die richtigen APM-Helden haben, um die Nase vorn zu haben und zu bleiben.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: https://blog.2checkout.com/alternative-payments-in-nordic-countries/

- 1

- 2020

- 2021

- 214

- a

- Fähig

- Über Uns

- Zugang

- unterbringen

- über

- aktiv

- Zusatz

- angenommen

- Adoption

- Erwachsene

- advanced

- voraus

- Ziel

- Alle

- Zulassen

- Alternative

- Alternative Zahlungen

- Alternativen

- Ehrgeiz

- amerikanisch

- American Express

- und

- App

- Apps

- um

- Verein

- Auto

- durchschnittlich

- AVG

- Zurück

- Guthaben

- Bank

- Bankinggg

- Banken

- basic

- BCG

- werden

- Bevor

- hinter

- Sein

- BESTE

- Besser

- zwischen

- Big

- Größte

- BNPL-Erweiterung

- Auftrieb

- Ausleihen

- Prallen

- Marke

- Marken

- Haushalt

- bauen

- Geschäft

- Unternehmen

- Kaufe

- Kauf

- CAGR

- Capita

- Mützen

- Karte

- Kartenzahlungen

- Karten

- Fälle

- Bargeld

- Katalysator

- Übernehmen

- Änderungen

- Ändern

- Kanäle

- Kasse

- Wahl

- Auswahl

- klar

- Zusammenarbeit

- Collective

- COM

- kombiniert

- gemeinsam

- Wettbewerb

- konform

- Konflikt

- Verbraucher

- KUNDEN

- Kontinent

- fortsetzen

- sehr beliebtes Sprach- und Freizeitprogramm

- Kosten

- könnte

- Ländern

- Covid

- erstellt

- Kommunikation

- Kredit

- Kreditkarte

- Geldkarten

- Krise

- grenzüberschreitende

- Kunden

- technische Daten

- Soll

- Debitkarte

- Debitkarten

- Jahrzehnte

- Entscheidungen

- tief

- Tieftauchgang

- Übergeben

- Demand

- Dänemark

- digital

- digitaler Raum

- digitale Brieftaschen

- entdeckt,

- störend

- verschieden

- Inländische

- im Inland

- Herrschaft

- dominieren

- Antrieb

- E-Wallets

- E-EINKAUF

- Wirtschaftlich

- Wirtschaftskrise

- Wirtschaft

- Wirtschaft

- Ökosystem

- anderswo

- umarmen

- aufstrebenden

- ermutigen

- Energie

- Energiepreise

- genug

- gewährleisten

- Gewährleistung

- insbesondere

- etablierten

- Äther (ETH)

- EU

- Europa

- erwartet

- Erfahrungen

- Expertise

- express

- extern

- Faktoren

- Fallen

- Falling

- weit reichend

- beschleunigt

- fein

- Revolution

- Finanzgruppe

- finanziell

- Finanzierung

- Finnland

- passen

- Fixieren

- flexibel

- Frankreich

- frisch

- für

- Materials des

- voll

- weiter

- Deutschland

- bekommen

- ABSICHT

- Global

- Globale Wirtschaft

- Global

- Regierungen

- mehr

- Gruppe an

- Wachsen Sie über sich hinaus

- Wachstum

- mit

- Hilfe

- dazu beigetragen,

- Unternehmen

- hier

- Hero

- Helden

- GUTE

- höher

- höchste

- hoch

- Haushalte

- aber

- HTML

- HTTPS

- riesig

- Hungrig

- Island

- Ideen

- Verbesserung

- in

- In anderen

- das

- Einschließlich

- Inklusivität

- Erhöhung

- Energiegewinnung

- Beeinflussung

- Infrastruktur

- Initiativen

- Innovation

- Instanz

- sofortig

- International

- Internet

- ISO

- IT

- Artikel

- JPMorgan

- Behalten

- Klarna

- Wissen

- grosse

- größer

- höchste

- Gesetze

- umwandeln

- geführt

- Cholesterinspiegel

- Lebensstil

- aus einer regionalen

- länger

- suchen

- Verlust

- Sneaker

- Loyalty

- Luxus

- Main

- Dur

- um

- Making

- viele

- Markt

- Märkte

- Masse

- MasterCard

- reifen

- max-width

- Mittel

- Mitglied

- Kaufleute

- Methode

- Methoden

- Migration

- Mobil

- Mobiles Bezahlen

- mobile Zahlungen

- Handy-Apps

- Überwachen

- mehr

- vor allem warme

- mehrere

- Bedürfnisse

- Neu

- Nordea

- Nordische

- Norwegen

- Anzahl

- bieten

- bieten

- EINEM

- Online

- Online-Shopping

- OP

- Optimieren

- Optionen

- Andere

- aussen

- in Übersee

- Pandemie

- Schnittmuster

- AUFMERKSAMKEIT

- Zahlung

- Zahlungsarten

- Zahlungen

- PayPal

- Telefone

- physikalisch

- Plato

- Datenintelligenz von Plato

- PlatoData

- Spieler

- Beliebt

- Werkzeuge

- vorhersagen

- Vorlieben

- Vorausbezahlt

- Preise

- Vor

- Prozessdefinierung

- anpassen

- Rentabilität

- Risiken zu minimieren

- die

- Bereitstellung

- Push

- Putting

- Zahlungen

- Quartal

- Direkt

- erhöhen

- schnell

- Honorar

- Wertung

- bereit

- Echtzeit

- kürzlich

- anerkannt

- Veteran

- Region

- regional

- verhältnismäßig

- berichten

- vertreten

- representiert

- Voraussetzungen:

- REST

- Folge

- Einzelhändler

- Einzelhandel

- Enthüllt

- Einnahmen

- Rise

- Anstieg

- aufgehende Sterne

- rund

- Vertrieb

- Regelungen

- nahtlos

- Verbindung

- Sicherheitdienst

- Sepa

- Lösungen

- Teilen

- verschieben

- VERSCHIEBUNG

- Shoppers

- Shopping

- kurzfristig

- bedeutend

- Slice

- klein

- glatter

- So

- Social Media

- Lösung

- Lösungen

- etwas

- Quelle

- Raumfahrt

- Geschwindigkeit

- verbringen

- Ausgabe

- Sterne

- Beginnen Sie

- bleiben

- Immer noch

- Läden

- Kämpfen

- Die Kursteilnehmer

- Erfolg

- erfolgreich

- so

- Support

- Schweden

- Nehmen

- Einnahme

- Steuer

- zehn

- Das

- ihr

- nach drei

- Durch

- Ticket

- zu

- gemeinsam

- auch

- Gesamt

- gegenüber

- verfolgen sind

- Zugkraft

- traditionell

- Transaktionen

- übertragen

- Transfers

- Reisende

- Trend

- Vertrauen

- vertraut

- Drehung

- Typen

- Ukraine

- nicht vertraut

- Erheben

- -

- Nutzer

- ux

- Visum

- Sichtbarkeit

- Volumen

- Volumen

- Stimmen

- Börsen

- Wege

- Webseiten

- Westlich

- ob

- während

- weit

- werden wir

- Arbeiten

- weltweit

- Jahr

- Zephyrnet

- Null