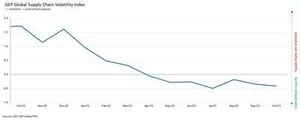

Der GEP Global Supply Chain Volatility Index – der Indikator, der Nachfragebedingungen, Engpässe, Transportkosten, Lagerbestände und Rückstände auf der Grundlage einer monatlichen Umfrage unter 27,000 Unternehmen misst – sank im Oktober erneut auf -0.41, von -0.35 im September, was den siebten Monat in Folge bedeutet steigender Kapazitätsreserven in den weltweiten Lieferketten.

Darüber hinaus waren die Kapazitäten der Lieferanten noch stärker unterausgelastet als im September und August. In Verbindung mit dem Rückgang der Nachfrage nach Rohstoffen, Komponenten und Gütern im Oktober zeigt dies eine zunehmende Unterauslastung der globalen Lieferketten.

„Obwohl sich der Rückgang der Auftragsbücher globaler Zulieferer nicht verschlimmert, gibt es keine Anzeichen einer Besserung“, erklärte Jamie Ogilvie-Smals, Vizepräsident für Beratung bei GEP. „Der bemerkenswerte Anstieg der Lieferantenkapazität in Asien, der von China vorangetrieben wurde, bietet globalen Herstellern einen größeren Einfluss, um Preise und Lagerbestände im Jahr 2024 zu senken.“

Ein wichtiges Ergebnis des Berichts vom Oktober war der stärkste Anstieg der Überkapazitäten in den asiatischen Lieferketten seit Juni 2020. Die anhaltende Nachfrageschwäche in Verbindung mit dem nachlassenden Druck auf Fabriken in Asien deutet darauf hin, dass die globale Rezession im verarbeitenden Gewerbe noch weiter andauert. Mit Ausnahme Indiens, das sich weiterhin stark entwickelt, verlieren große Volkswirtschaften der Region wie Japan und China an Dynamik.

Zulieferer in Europa melden weiterhin die größten Kapazitätsreserven. Tatsächlich wurden die niedrigeren Werte im GEP-Lieferkettenindex für den Kontinent nur während der globalen Finanzkrise zwischen 2008 und 2009 beobachtet. Sie verdeutlichen die anhaltende Schwäche der wirtschaftlichen Bedingungen auf dem gesamten Kontinent. Westeuropa, insbesondere die verarbeitende Industrie in Deutschland, ist ein wesentlicher Treiber für die Verschlechterung der Region.

Ein relativer Lichtblick ist Nordamerika, wo die Lieferketten über Überkapazitäten verfügen, allerdings in viel geringerem Maße als anderswo, da die US-Wirtschaft im krassen Gegensatz zu Europa weiterhin ihre Widerstandsfähigkeit unter Beweis stellt.

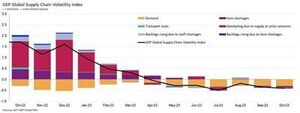

Oktober 2023 Wichtigste Ergebnisse

Nachfrage: Die Nachfrage nach Rohstoffen, Komponenten und Gebrauchsgütern bleibt gedämpft, obwohl sich der Abschwung offenbar stabilisiert hat. Es gibt jedoch immer noch keine Anzeichen für eine Verbesserung der Bedingungen, da die weltweite Kaufaktivität im Oktober erneut in einem ähnlichen Tempo zurückging, wie wir es seit etwa der Jahresmitte beobachten konnten.

Nachfrage: Die Nachfrage nach Rohstoffen, Komponenten und Gebrauchsgütern bleibt gedämpft, obwohl sich der Abschwung offenbar stabilisiert hat. Es gibt jedoch immer noch keine Anzeichen für eine Verbesserung der Bedingungen, da die weltweite Kaufaktivität im Oktober erneut in einem ähnlichen Tempo zurückging, wie wir es seit etwa der Jahresmitte beobachten konnten.- Lagerbestände: Bei sinkender Nachfrage zeigen unsere Daten einen weiteren Monat des Lagerabbaus bei globalen Unternehmen, was auf Bemühungen zur Sicherung des Cashflows hindeutet.

- Materialengpässe: Die Meldungen über Artikelengpässe sind weiterhin auf dem niedrigsten Stand seit Januar 2020.

- Arbeitskräftemangel: Der Mangel an Arbeitskräften wirkt sich nicht auf die Produktionskapazitäten globaler Hersteller aus, wobei die Berichte über Rückstände aufgrund eines unzureichenden Arbeitskräfteangebots auf historisch typischem Niveau liegen.

- Transport: Die weltweiten Transportkosten blieben auf dem Niveau vom September, obwohl die Ölpreise in den letzten Wochen gesunken sind.

Volatilität der regionalen Lieferkette

-

Nordamerika: Der Index fiel von -0.34 auf -0.30. Dies bleibt deutlich schwächer als der weltweite Durchschnitt und deutet weiterhin auf die USA hin. Die Wirtschaft steht vor einer sanften Landung.

- Europa: Der Index stieg von -0.90 auf -1.01, bleibt aber immer noch auf einem Niveau, das auf eine erhebliche wirtschaftliche Fragilität hinweist.

- Großbritannien: Der Index stieg leicht von -0.93 auf -0.98. Dennoch deuten die Daten auf einen erheblichen Anstieg der Überkapazitäten bei Zulieferern für die britischen Märkte hin.

- Asien: Bemerkenswert ist, dass der Index von -0.38 auf -0.20 sank, was den größten Anstieg der freien Lieferantenkapazität in Asien seit Juni 2020 verdeutlicht, da die Widerstandsfähigkeit der Region nachlässt.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://www.logisticsit.com/articles/2023/11/21/supply-chains-worldwide-remain-significantly-underutilised-gep-global-supply-chain-volatility-index

- :hast

- :Ist

- :nicht

- :Wo

- 000

- 01

- 121

- 20

- 2008

- 2020

- 2023

- 2024

- 27

- 30

- 300

- 35%

- 41

- 7.

- 90

- 98

- a

- über

- Aktivität

- aufs Neue

- Obwohl

- Amerika

- und

- Ein anderer

- SIND

- um

- AS

- Asien

- asiatisch

- At

- AUGUST

- durchschnittlich

- basierend

- war

- hinter

- zwischen

- Größte

- Bücher

- Hell

- Unternehmen

- aber

- by

- Kapazität

- Kette

- Ketten

- China

- Rohstoffe

- Komponenten

- Bedingungen

- erheblich

- Consulting

- Kontinent

- fortsetzen

- weiter

- Kontrast

- Kosten

- gekoppelt

- Krise

- technische Daten

- verringert

- Demand

- Display

- nach unten

- ABSCHWUNG

- Antrieb

- angetrieben

- Fahrer

- fallen gelassen

- zwei

- im

- Wirtschaftlich

- Wirtschaftslage

- Wirtschaft

- Wirtschaft

- Bemühungen

- anderswo

- Äther (ETH)

- Europa

- Sogar

- Ausnahme

- Überschuss

- erklärt

- Umfang

- Tatsache

- Fabriken

- Fades

- Falling

- Revolution

- Finanzkrise

- Suche nach

- Aussichten für

- Zerbrechlichkeit

- für

- weiter

- Deutschland

- Global

- globale finanzielle

- Globale Finanzkrise

- mehr

- Haben

- Statt

- höher

- Hervorheben

- Hervorheben

- historisch

- aber

- HTTPS

- Auswirkungen

- Verbesserung

- Verbesserung

- in

- Erhöhung

- Index

- Indien

- zeigt

- Anzeige

- indikativ

- Indikator

- Energiegewinnung

- SEINE

- Jamie

- Januar

- Japan

- jpg

- Juni

- Wesentliche

- Labour

- Landung

- grosse

- höchste

- geringer

- Niveau

- Cholesterinspiegel

- Hebelwirkung

- verlieren

- senken

- niedrigste

- Hersteller

- Herstellung

- Fertigungsindustrie

- Märkte

- Materialien

- Schwung

- Monat

- monatlich

- viel

- nicht

- Norden

- Nordamerika

- bemerkenswert

- vor allem

- Oktober

- of

- ÖL

- on

- einzige

- Auftrag

- bestellen Bücher

- UNSERE

- Frieden

- besonders

- ausführen

- Plato

- Datenintelligenz von Plato

- PlatoData

- Points

- balanciert

- Erhaltung

- Präsident

- Preise

- produziert

- bietet

- Kauf

- Roh

- kürzlich

- Rezession

- Region

- relativ

- bleiben

- bleibt bestehen

- berichten

- Meldungen

- Elastizität

- Rise

- Anstieg

- ROSE

- Führen Sie

- Laufen

- s

- scheint

- gesehen

- September

- Engpässe

- Konzerte

- bedeutend

- Schilder

- ähnlich

- da

- locker

- SOFT

- Spot

- stark

- stetig

- Immer noch

- stärksten

- starker

- wesentlich

- so

- vorschlagen

- Lieferant

- Lieferanten

- liefern

- Supply Chain

- Lieferketten

- Umfrage

- Dach

- als

- zur Verbesserung der Gesundheitsgerechtigkeit

- Das

- die Welt

- ihr

- Dort.

- vom Nutzer definierten

- fehlen uns die Worte.

- zu

- Tracking

- , des Transports

- typisch

- Uk

- us

- US-Wirtschaft

- Ve

- Schraubstock

- Vizepräsident:in

- Flüchtigkeit

- wurde

- we

- Schwäche

- Wochen

- ging

- Westlich

- Westeuropa

- Was

- welche

- während

- mit

- Arbeiter

- weltweit wie ausgehandelt und gekauft ausgeführt wird.

- Das weltweit

- Zephyrnet